Marktübersicht

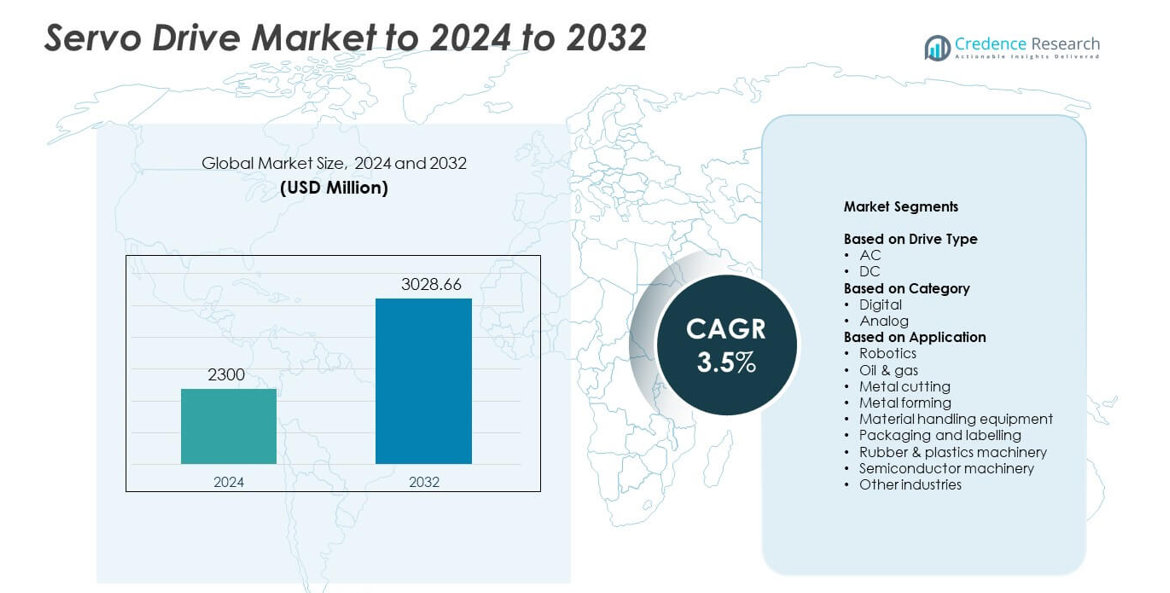

Die Größe des Servoantriebsmarktes wurde im Jahr 2024 auf 2300 Millionen USD geschätzt und soll bis 2032 3028,66 Millionen USD erreichen, bei einer CAGR von 3,5 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Servoantriebsmarktes 2024 |

2300 Millionen USD |

| Servoantriebsmarkt, CAGR |

3,5% |

| Größe des Servoantriebsmarktes 2032 |

3028,66 Millionen USD |

Der Servoantriebsmarkt umfasst wichtige Akteure wie Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics und ABB, die ihre Präsenz durch fortschrittliche digitale Antriebsplattformen und starke Integration mit Automatisierungssystemen ausbauen. Diese Unternehmen konzentrieren sich auf präzise Steuerung, energieeffiziente Designs und intelligente Funktionen, um die steigende Nachfrage aus den Bereichen Robotik, Verpackung, Metallverarbeitung und Halbleiterausrüstung zu unterstützen. Nordamerika war 2024 mit einem Anteil von 34 % die führende Region, angetrieben durch die starke Einführung von Automatisierung, die Expansion der Robotik und die kontinuierliche Modernisierung industrieller Anlagen in wichtigen Fertigungssektoren.

Markteinblicke

- Der Servoantriebsmarkt erreichte 2024 2300 Millionen USD und soll bis 2032 3028,66 Millionen USD erreichen, bei einer CAGR von 3,5 %.

- Die steigende Einführung von Automatisierung in Robotik, Metallverarbeitung und Verpackung treibt die starke Nachfrage nach hochpräzisen Servosystemen in der globalen Fertigung an.

- Trends zu intelligenten Fabriken erweitern den Einsatz digitaler Servoantriebe mit IoT-Konnektivität, Echtzeitüberwachung und energieeffizienter Bewegungssteuerung.

- Führende Akteure konzentrieren sich auf fortschrittliche Steuerungsfunktionen und integrierte Antriebsplattformen, während hohe Installations- und Integrationskosten weiterhin wichtige Einschränkungen darstellen.

- Nordamerika führte den Markt mit einem Anteil von 34 %, Asien-Pazifik hielt 31 %, Europa erfasste 28 %, und Robotik erwies sich als das dominierende Anwendungssegment.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Antriebstyp

AC-Antriebe hielten 2024 mit etwa 72 % den dominierenden Anteil. Die starke Akzeptanz resultierte aus ihrer hohen Effizienz, dem breiten Drehzahlregelbereich und dem geringeren Wartungsbedarf in industriellen Bewegungssystemen. AC-Antriebe unterstützen die Automatisierung in Robotik, Verpackung und CNC-Maschinen, was die Nachfrage in Fabriken steigert, die auf präzise Bewegungssteuerung aufrüsten. DC-Antriebe blieben aufgrund höherer Wartung und begrenzter Verwendung in älteren Geräten kleiner, dienten jedoch weiterhin Nischenanwendungen, die ein gleichmäßiges Drehmoment bei niedrigen Geschwindigkeiten benötigen.

- Zum Beispiel decken ABBs industrielle AC-Antriebe der Serie ACS880 einen kontinuierlichen Leistungsbereich von 0,55 bis 6000 kW für eine leistungsstarke Motorsteuerung ab.

Nach Kategorie

Digitale Antriebe führten den Markt im Jahr 2024 mit einem Anteil von fast 81% an. Die Nachfrage stieg, da Hersteller auf fortschrittliche Servosysteme umstellten, die Echtzeitüberwachung, präzise Abstimmung und nahtlose Integration mit SPS und industriellen Netzwerken bieten. Digitale Plattformen halfen, die Produktivität zu verbessern und Ausfallzeiten durch automatisierte Diagnosen zu reduzieren. Analoge Antriebe hielten aufgrund ihrer grundlegenden Funktionalität und mangelnden Kompatibilität mit Smart-Factory-Systemen einen begrenzten Anteil, blieben jedoch bei kostengünstigen Nachrüstungen und einfachen Bewegungsaufgaben relevant.

- Zum Beispiel unterstützen die MELSERVO-J5-Servoverstärker von Mitsubishi Electric die 1 Gbps CC-Link IE TSN-Kommunikation mit einem Befehlszyklus von 31,25 μs und einer Geschwindigkeitsfrequenzantwort von 3,5 kHz.

Nach Anwendung

Robotik entwickelte sich 2024 zur führenden Anwendung mit einem Anteil von etwa 29%. Das Wachstum wurde durch die steigende Automatisierung bei Montage-, Schweiß- und Pick-and-Place-Aufgaben in den Bereichen Automobil, Elektronik und Logistik vorangetrieben. Servoantriebe ermöglichten eine präzise Geschwindigkeits- und Positionskontrolle, was die Genauigkeit und Zykluszeit von Robotern verbesserte. Auch Materialhandling, Metallbearbeitung und Verpackung zeigten eine starke Nachfrage, da Industrien Hochleistungs-Bewegungssysteme einsetzten, um den Durchsatz zu verbessern. Die Halbleitermaschinen expandierten mit zunehmendem Bedarf an Wafer-Fertigung, während Anwendungen in Öl und Gas, Gummi und Kunststoffen eine stetige Nutzung in kontrollierten Verarbeitungsaufgaben zeigten.

Wichtige Wachstumsfaktoren

Steigende Automatisierungsakzeptanz

Hersteller erhöhten die Automatisierung in den Produktionslinien, um Genauigkeit, Geschwindigkeit und Effizienz zu verbessern. Servoantriebe unterstützten diesen Wandel mit der präzisen Bewegungssteuerung, die in Robotik, CNC-Werkzeugen und Verpackungssystemen erforderlich ist. Starke Nachfrage kam von Fabriken, die auf intelligentere Systeme umstellten, um Fehler und Ausfallzeiten zu reduzieren. Branchen wie Automobil, Elektronik und Lebensmittelverarbeitung erweiterten den Einsatz von Servoantrieben als Teil digitaler Transformationsstrategien. Dieser Trend positionierte das Automatisierungswachstum als führenden Treiber für die Akzeptanz von Servoantrieben.

- Zum Beispiel liefert die Kinetix 5700-Servoantriebsplattform von Rockwell Automation einen einheitlichen Leistungsbereich von 1,6 bis 112 kW für große automatisierte Maschinen.

Erweiterung der Robotik in verschiedenen Branchen

Robotik gewann starke Akzeptanz bei Montage-, Schweiß-, Inspektions- und Logistikaufgaben. Servoantriebe ermöglichten hochpräzise Bewegungs- und Geschwindigkeitskontrolle, die den steigenden Leistungsanforderungen in mehrachsigen Robotersystemen entsprach. Unternehmen setzten Roboter ein, um Arbeitskräftemangel zu lösen, die Sicherheit zu erhöhen und eine gleichbleibende Produktion zu gewährleisten. Die wachsende Installation von kollaborativen Robotern beschleunigte die Servonachfrage weiter aufgrund des erhöhten Steuerungsbedarfs. Das Wachstum der Robotik blieb ein wichtiger Treiber, da Sektoren auf flexible und skalierbare Automatisierungsmodelle umstellten.

- Zum Beispiel erreichen die Sigma-7 SERVOPACK-Servoantriebe von Yaskawa eine Frequenzantwort von 3,1 kHz und reduzieren die Achs-Einregelzeit auf unter 4 ms für schnelle Roboterbewegungen.

Wachsende Nachfrage nach energieeffizienten Bewegungssystemen

Industrien konzentrierten sich darauf, Betriebskosten zu senken und Energienormen durch effiziente Bewegungsausrüstung zu erfüllen. Servoantriebe boten im Vergleich zu älteren Systemen einen reduzierten Energieverbrauch, verbesserte Drehmomentkontrolle und bessere Wärmeverwaltung. Viele Unternehmen ersetzten hydraulische und pneumatische Einheiten durch elektrische Servosysteme, um Effizienz zu gewinnen und die Leistung zu erhalten. Der Vorstoß in Richtung Nachhaltigkeit, kombiniert mit steigenden Stromkosten, stärkte die Akzeptanz energieeffizienter Servolösungen in Fertigungsanlagen.

Wichtige Trends & Chancen

Integration von IoT und intelligenten Steuerungsfunktionen

IoT-fähige Servoantriebe gewannen an Bedeutung, da Fabriken vorausschauende Wartung und Echtzeit-Überwachungstools einführten. Intelligente Antriebe ermöglichten die Datenerfassung zu Last, Vibration und Zyklusleistung, was die Zuverlässigkeit verbesserte und Ausfallzeiten reduzierte. Verbesserte Kommunikationsprotokolle halfen bei der Integration von Servosystemen mit MES- und Cloud-Plattformen. Dieser Trend eröffnete neue Möglichkeiten für erweiterte Diagnosen, Fernabstimmung und verbesserte Optimierung in Hochgeschwindigkeitsproduktionsumgebungen.

- Zum Beispiel kombiniert das IndraDrive Cs Servosystem von Bosch Rexroth Multi-Ethernet-Kommunikation mit kontinuierlichen Leistungswerten von 50 W bis 14 kW für vernetzte Bewegungsanwendungen.

Wachstum der Halbleiter- und Elektronikfertigung

Der steigende Halbleiterproduktion führte zu einer starken Nachfrage nach hochpräzisen Bewegungssystemen. Servoantriebe unterstützten Wafer-Handling, Lithografie und Inspektionsprozesse, die präzise und stabile Bewegungen erforderten. Elektronikmontagelinien erweiterten die Servo-Integration in Oberflächenmontage- und Testgeräten. Wachsende Investitionen in Chip-Fertigungsanlagen boten langfristige Chancen für Antriebshersteller, fortschrittliche Bewegungssteuerungssysteme zu liefern, die auf Reinraum- und Mikropräzisionsanforderungen zugeschnitten sind.

- Zum Beispiel positionieren die EUV-Lithografiesysteme von ASML die Waferbühne auf etwa 0,25 Nanometer genau und passen die Position während der Chipproduktion etwa 20.000 Mal pro Sekunde an.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und Integrationskosten

Servosysteme verursachten höhere Anfangskosten im Vergleich zu traditionellen Bewegungslösungen. Viele kleine und mittlere Unternehmen standen vor finanziellen Hürden beim Aufrüsten von Maschinen aufgrund von Installations-, Abstimmungs- und Steuerungsintegrationskosten. Diese Ausgaben bremsten die Einführung trotz langfristiger Effizienzvorteile. Komplexe Einrichtungsanforderungen erhöhten auch die Herausforderungen bei der Implementierung für Unternehmen mit begrenztem technischem Fachwissen.

Mangel an qualifizierten technischen Arbeitskräften

Fortschrittliche Servosysteme benötigten geschultes Personal für Konfiguration, Fehlersuche und Wartung. Viele Regionen hatten einen Mangel an Technikern, die Erfahrung in der Abstimmung von Servoparametern, der Fehlerdiagnose und dem Umgang mit digitalen Kommunikationsprotokollen hatten. Diese Lücke begrenzte die volle Leistungsnutzung und erhöhte das Risiko von Ausfallzeiten. Arbeitskraftengpässe blieben eine zentrale Herausforderung für Industrien, die auf intelligente automatisierte Systeme umstellen.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 etwa 34 % Marktanteil im Servoantriebsmarkt aufgrund der starken Automatisierungseinführung in den Bereichen Fertigung, Automobil und Elektronik. Die Region verzeichnete steigende Investitionen in Robotik, fortschrittliche CNC-Maschinen und Bewegungssteuerungs-Upgrades, was die Nachfrage nach hochpräzisen Servosystemen erhöhte. Das Wachstum in Halbleiteranlagen in den Vereinigten Staaten unterstützte weiter den Einsatz von Servos in Wafer-Handling- und Inspektionswerkzeugen. Unterstützende Modernisierungspolitiken der Industrie und die starke Präsenz wichtiger Automatisierungsanbieter halfen, das stetige Wachstum bei Neuinstallationen und Nachrüstprojekten aufrechtzuerhalten.

Europa

Europa erfasste im Jahr 2024 einen Anteil von fast 28 %, unterstützt durch etablierte Praktiken der industriellen Automatisierung und starke Nachfrage aus den Bereichen Automobil, Verpackung und Metallbearbeitung. Deutschland, Italien und Frankreich trugen erheblich bei, da Fabriken auf digitale Bewegungssysteme mit höherer Genauigkeit und Energieeffizienz umstellten. Der Aufstieg von Smart Factories im Rahmen von Industrie 4.0 erhöhte die Einführung von vernetzten Servoantrieben in Produktionslinien. Der starke Fokus auf Nachhaltigkeit und reduzierte Betriebskosten förderte den Ersatz älterer Hydrauliksysteme durch elektrische Servotechnologien in verschiedenen Branchen.

Asien-Pazifik

Asien-Pazifik führte das Wachstum mit einem Anteil von rund 31 % im Jahr 2024 an, angetrieben durch den großflächigen Ausbau der Fertigung in China, Japan, Südkorea und Indien. Die Region verzeichnete eine starke Nachfrage nach Servoantrieben in der Elektronikmontage, Robotik, Halbleitertechnik und in Hochgeschwindigkeitsverpackungslinien. Die rasche Industrialisierung und starke staatliche Unterstützung für Automatisierung beschleunigten die Implementierung in neuen Werken. Steigende Investitionen in die Chipfertigung und die Produktion von Elektrofahrzeugen stärkten die regionale Nachfrage weiter. Wettbewerbsfähige Preise von regionalen Anbietern förderten ebenfalls die weitverbreitete Einführung bei mittelständischen Herstellern.

Lateinamerika

Lateinamerika machte im Jahr 2024 etwa 4 % des Anteils aus, mit stetigem Wachstum, das durch steigende Automatisierung in der Lebensmittelverarbeitung, Verpackung und der Produktion von Automobilkomponenten angetrieben wurde. Brasilien und Mexiko blieben wichtige Beitragsleister, da Fabriken ältere Maschinen aufrüsteten, um Zuverlässigkeit und Output zu verbessern. Das wachsende Interesse an Robotik für Handhabungs-, Palettierungs- und Montageaufgaben unterstützte die Nachfrage nach Servoantrieben. Begrenzte Kapitalinvestitionen bremsten die breitere Einführung, aber laufende Bemühungen zur industriellen Modernisierung schufen Möglichkeiten für eine schrittweise Expansion von Bewegungssteuerungssystemen in der Region.

Mittlerer Osten und Afrika

Der Mittlere Osten und Afrika hielten im Jahr 2024 einen Anteil von fast 3 %, mit einer Nachfrage, die sich auf Öl- und Gasbetriebe, Materialhandhabung und aufstrebende Fertigungscluster konzentrierte. Länder wie die VAE und Saudi-Arabien investierten in automatisierte Systeme, um die Energieeffizienz und Betriebsgenauigkeit zu verbessern. Wachstum in Logistikzentren und Programmen zur industriellen Diversifizierung erhöhte das Interesse an servogesteuerten Maschinen. Die Einführung blieb aufgrund der begrenzten industriellen Basis moderat, aber langfristige Chancen ergaben sich aus dem Ausbau der Infrastruktur, Projekten für erneuerbare Energien und der Einführung von Robotik in spezialisierten Anwendungen.

Marktsegmentierungen:

Nach Antriebstyp

Nach Kategorie

Nach Anwendung

- Robotik

- Öl & Gas

- Metallschneiden

- Metallumformung

- Materialhandhabungsgeräte

- Verpackung und Etikettierung

- Gummi- & Kunststoffmaschinen

- Halbleitermaschinen

- Andere Industrien

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Servo Drive-Markt umfasst wichtige Akteure wie Danfoss, Delta Electronics, Beckhoff Automation, DMM Technology, Advanced Motion Controls, C&M Robotics und ABB. Die Wettbewerbslandschaft spiegelt einen starken Fokus auf fortschrittliche Bewegungssteuerungstechnologien, breitere Produktportfolios und leistungsstarke digitale Antriebsplattformen wider. Führende Anbieter investieren in Präzisionssteuerung, Echtzeit-Kommunikationsfunktionen und die Integration mit industriellen Automatisierungsnetzwerken, um der steigenden Nachfrage aus den Bereichen Robotik, Halbleiterwerkzeuge und Verpackungssysteme gerecht zu werden. Unternehmen erweitern ihre globale Präsenz durch strategische Partnerschaften, neue Produktionsstätten und verbesserte Vertriebskanäle. Viele Wettbewerber stärken ihr Angebot mit energieeffizienten Designs und prädiktiven Wartungsfähigkeiten, um Initiativen für intelligente Fabriken zu unterstützen. Laufende Innovationen in der Mehrachsensteuerung, kompakten Bauformen und IoT-fähigem Monitoring prägen weiterhin die Marktpositionierung, während kontinuierliche Investitionen in Forschung und Entwicklung den Unternehmen helfen, aufkommende Anwendungen in verschiedenen industriellen Umgebungen zu adressieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Jahr 2025 brachte Danfoss Drives die VLT Multiaxis Servo Drive 520 auf den Markt, eine modulare Mehrachsen-Servo-Plattform, die für Hochleistungsverpackungen, Materialhandhabungs- und Robotikmaschinen entwickelt wurde.

- Im Jahr 2024 führte ABB ein CIP Safety-Modul für seine Niederspannungsantriebe ein, das Safe Torque Off und andere Sicherheitsfunktionen über Ethernet/IP für Servo- und Drehzahlregelungsanwendungen hinzufügt.

- Im Jahr 2024 stellte Delta auf der SPS 2024 im November die A3-EP Series AC Servo Drive mit Encoder-Rückmeldung und SIL3-Funktionale Sicherheit vor, die auf präzise Mehrachsen-Servo-Steuerung für Industriemaschinen abzielt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Antriebstyp, Kategorie, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird wachsen, da die Industrien die Automatisierung in den Produktionslinien erhöhen.

- Die Nachfrage nach hochpräzisen Bewegungssystemen wird in der Robotik und bei CNC-Werkzeugen steigen.

- Intelligente Servoantriebe mit IoT-Funktionen werden in modernen Fabriken breitere Anwendung finden.

- Energieeffiziente Servolösungen werden an Bedeutung gewinnen, da Unternehmen die Betriebskosten senken.

- Die Expansion der Halbleiter- und Elektronikindustrie wird den Bedarf an mikropräziser Bewegungssteuerung steigern.

- Kollaborative Roboter werden neue Möglichkeiten für fortschrittliche mehrachsige Servosysteme schaffen.

- Nachrüstprojekte werden zunehmen, da Hersteller veraltete hydraulische und pneumatische Einheiten ersetzen.

- Digitale Servoplattformen werden wachsen, da die Konnektivität von Industrie 4.0 zum Standard wird.

- Regionale Anbieter werden durch kosteneffiziente Antriebslösungen den Wettbewerb erhöhen.

- Initiativen zur Kompetenzentwicklung werden eine bessere Einführung und Systemoptimierung unterstützen.