Marktübersicht

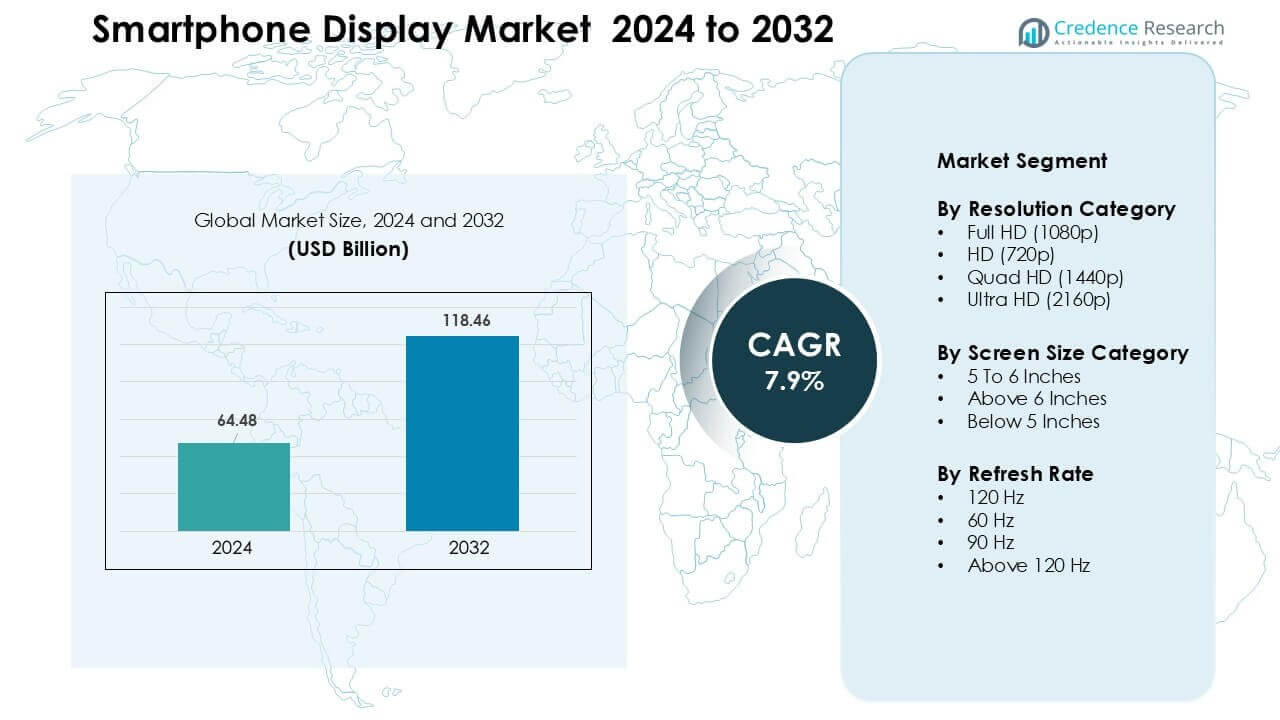

Der Markt für Smartphone-Displays wurde im Jahr 2024 auf 64,48 Milliarden USD geschätzt und wird voraussichtlich bis 2032 118,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,9 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Smartphone-Displays 2024 |

64,48 Milliarden USD |

| Smartphone-Display-Markt, CAGR |

7,9% |

| Marktgröße für Smartphone-Displays 2032 |

118,46 Milliarden USD |

Der Markt für Smartphone-Displays wird von großen Akteuren wie Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd., E Ink Holdings Inc., Tianma Microelectronics Co., Ltd., Samsung Display Co., Ltd., AU Optronics Corp., Japan Display Inc. und LG Display Co., Ltd. geprägt. Diese Unternehmen konkurrieren durch Fortschritte in OLED-, AMOLED-, LTPO-, flexiblen und hochfrequenten Panels, die Premium- und Mittelklasse-Smartphones unterstützen. Starke Investitionen in Produktionskapazität und Materialinnovation helfen ihnen, Lieferverträge mit globalen Handy-Marken zu sichern. Der asiatisch-pazifische Raum führte den Markt im Jahr 2024 mit einem Anteil von fast 44 % an, angetrieben durch großflächige Fertigung, schnellen 5G-Rollout und starke Verbrauchernachfrage nach hochspezifizierten Displays.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Smartphone-Displays wurde im Jahr 2024 auf 48 Milliarden USD geschätzt und soll bis 2032 118,46 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,9 %.

- Das Wachstum wird durch die zunehmende Verbreitung von OLED-, hochfrequenten Panels und größeren Bildschirmen angetrieben, wobei das Segment über 6 Zoll im Jahr 2024 einen Anteil von fast 71 % hält.

- Zu den wichtigsten Trends gehören die breitere Verfügbarkeit von 120 Hz-Displays, die Erweiterung der Produktion von faltbaren Bildschirmen und der schnelle Fortschritt bei Unter-Display-Sensoren, die vollflächige Designs unterstützen.

- Der Wettbewerb bleibt stark, da große Akteure in OLED-Kapazität, LTPO-Effizienz, flexible Module und verbesserte Haltbarkeit investieren, während die Expansion im mittleren Preissegment den Preisdruck verstärkt.

- Der asiatisch-pazifische Raum führte den Markt mit einem Anteil von etwa 44 % im Jahr 2024 an, gefolgt von Nordamerika mit 28 %, während die Full-HD-Auflösung mit einem globalen Segmentanteil von fast 52 % die dominierende Position einnahm.

Analyse der Marktsegmentierung:

Nach Auflösungskategorie

Full HD führte die Auflösungskategorie im Jahr 2024 mit einem Anteil von etwa 52 % an. Telefonmarken bevorzugten Full HD, da das Format Klarheit, Batterieverbrauch und Produktionskosten ausbalanciert. Mittelklasse- und obere Mittelklasse-Geräte nutzten diese Auflösung, um scharfe Bilder zu bieten, ohne den Preis zu erhöhen. Quad HD hatte einen Nischenanteil in Premium-Telefonen, während Ultra HD aufgrund des hohen Stromverbrauchs begrenzt blieb. HD-Bildschirme gingen zurück, da Käufer zu schärferen Displays wechselten. Das Wachstum im Gaming- und Social-Video-Bereich veranlasste Marken ebenfalls, Full HD als die praktischste Wahl für den Massenmarkt beizubehalten.

- Zum Beispiel lieferte Xiaomi Modelle wie das Xiaomi 13 mit einem 6,36-Zoll-Display bei 2400×1080 Pixeln (Full HD+), das eine flüssige 120 Hz Bildwiederholrate ermöglicht und dabei den Stromverbrauch im Vergleich zu höher auflösenden Panels moderat hält.

Nach Bildschirmgrößenkategorie

Über 6 Zoll dominierten dieses Segment im Jahr 2024 mit einem Anteil von fast 71 %. Verbraucher bevorzugten große Displays zum Streamen, Spielen und Multitasking. Telefonmarken setzten diese Größe ein, um größere Batterien und schlankere Rahmen zu unterstützen. Der Bereich von 5 bis 6 Zoll behielt eine moderate Basis unter Budgetkäufern, die eine kompakte Handhabung bevorzugten. Unter 5 Zoll schrumpfte weiter, da App-Layouts und Mediengewohnheiten größere Betrachtungsflächen erforderten. Die steigende Nachfrage nach immersiven Inhalten und besseren Bildschirm-zu-Gehäuse-Verhältnissen half der Kategorie über 6 Zoll, in allen Regionen führend zu bleiben.

- Zum Beispiel verlagerte sich der Trend im mittleren Preissegment bis 2024 hin zu 6,5-Zoll-Displays als „Standard“, teilweise weil solche Bildschirmgrößen es den Herstellern ermöglichten, Batteriekapazitäten von etwa 5000 mAh neben einer verbesserten Displayfläche anzubieten.

Nach Bildwiederholrate

120 Hz hielt 2024 mit einem Anteil von etwa 46 % die Spitzenposition. Hochfrequenz-Panels verbesserten das Spielen, Browsen und Scrollen und machten sie zu einem Schlüsselfeature in Mittelklasse- und Premium-Handys. Marken nutzten 120 Hz, um sich in wettbewerbsintensiven Preissegmenten abzuheben, da die Komponentenkosten sanken. Die 90 Hz Kategorie wuchs im unteren Mittelfeld, während 60 Hz in Einstiegsmodellen verbreitet blieb. Panels über 120 Hz blieben in Nischen-Gaming-Handys. Die Nachfrage nach flüssigerer Benutzeroberflächenleistung und besserer Bewegungsunschärfe unterstützte den Aufstieg von 120 Hz auf globalen Märkten.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Displays mit hoher Bildwiederholrate

Die Nachfrage nach Panels mit hoher Bildwiederholrate steigt weiter, da Verbraucher flüssigere Navigation, bessere Bewegungsunschärfe und verbesserte Spieleleistung erwarten. Handyhersteller bieten jetzt sogar in Mittelklassemodellen 90 Hz und 120 Hz Bildschirme an, was dazu beiträgt, dass diese Displays zu Standardmerkmalen werden. Eine höhere Bildwiederholrate unterstützt flüssiges Scrollen und reduziert die visuelle Belastung bei langer Nutzung sozialer Medien. Gaming-zentrierte Telefone fördern ebenfalls die Akzeptanz, da schnell reagierende Displays das Benutzererlebnis im wettbewerbsorientierten Spiel verbessern. Niedrigere Komponentenkosten ermöglichen es Marken, diese Panels über breitere Preissegmente hinweg zu skalieren. Starkes Wachstum im mobilen Gaming, bei Kurzvideoinhalten und im E-Sport-Engagement hält diesen Treiber auf globalen Märkten stark.

- Zum Beispiel wurde das Samsung Galaxy F15 5G im Jahr 2024 mit einem 6,5-Zoll-Super-AMOLED-Display bei 1080×2340 Pixeln und einer Unterstützung für 90 Hz Bildwiederholrate eingeführt, ein Mittelklassegerät, das eine flüssigere Benutzeroberfläche und Videowiedergabe für Nicht-Flaggschiff-Nutzer bietet.

Ausweitung der OLED-Adoption über Preissegmente hinweg

Die OLED-Technologie bleibt ein wichtiger Treiber, da Marken von LCD zu lebendigeren und energieeffizienteren Panels wechseln. Dünneres Design, tiefere Schwarztöne und verbesserter Kontrast helfen OLED-Displays, bei Käufern breitere Akzeptanz zu finden. Hersteller nutzen OLED-Bildschirme, um die Premium-Anziehungskraft zu erhöhen und gleichzeitig den Stromverbrauch aufgrund der pixelgenauen Beleuchtungssteuerung niedrig zu halten. Die Kosten für flexible und starre OLED-Module sinken weiterhin, was sie für Mittelklasse-Handys geeignet macht. Der Trend fördert das Wachstum des Ökosystems für Funktionen wie Always-On-Displays und Fingerabdrucksensoren im Bildschirm. Steigende Produktionskapazitäten in Korea und China unterstützen ebenfalls die Versorgungssicherheit und Marktexpansion.

- Zum Beispiel verwendet das 2024er Mittelklassemodell Samsung Galaxy A55 5G ein 6,6-Zoll-OLED-Display, was zeigt, dass OLED nicht mehr auf Premium-Flaggschiffe beschränkt ist.

Wachstum bei der Präferenz für Smartphones mit großem Bildschirm

Der stetige Trend zu größeren Displays treibt ein starkes Wachstum an, da Kunden auf Smartphones für Video-Streaming, Gaming, Lesen und Online-Shopping setzen. Über-6-Zoll-Telefone dominieren, weil sie besseren Sehkomfort bieten und eine höhere Akkukapazität unterstützen. Schlankere Rahmen und fortschrittliche Seitenverhältnisse ermöglichen es Marken, große Bildschirme zu liefern, ohne die Handhabung zu beeinträchtigen. Die Nachfrage nach immersiven Inhalten treibt auch die breitere Einführung von lebendigen Multitouch-Panels an. Hersteller nutzen große Displays, um Mittelklasse- und Premium-Modelle zu differenzieren und Produktivitätsanwendungen wie geteilte Bildschirmaufgaben zu unterstützen. Die Beliebtheit von OTT-Plattformen und mobiler Unterhaltung stärkt diesen Treiber in allen Regionen.

Wichtiger Trend & Gelegenheit

Schneller Wandel zu faltbaren und flexiblen Displays

Faltbare Telefone eröffnen neue Möglichkeiten, da Marken Displays entwickeln, die Portabilität mit erweitertem Bildschirmplatz kombinieren. Flexibles OLED ermöglicht Tablet- und Telefon-Hybride, die für Unterhaltung, Gaming und Produktivitätsaufgaben geeignet sind. Sinkende Scharnierausfallraten und stärkeres ultradünnes Glas machen Faltgeräte haltbarer als frühere Generationen. Unternehmen erkunden neue Formfaktoren wie Clamshells und Tri-Fold-Geräte, um mehr Nutzer zu erreichen. Premium-Käufer zeigen großes Interesse aufgrund verbesserter Benutzerfreundlichkeit und einzigartiger Ästhetik. Der Ausbau der Produktionskapazitäten in Korea und China wird die Preise im Laufe der Zeit senken, was dazu beiträgt, dass Faltgeräte über Premium-Nischen hinausgehen und das Marktwachstum beschleunigen.

- Zum Beispiel verfügt das Samsung Galaxy Z Fold 5 (2023) über ein 7,6-Zoll-AMOLED-Innendisplay und einen 6,2-Zoll-Außenbildschirm, die tabletähnlichen Raum in einem taschenfreundlichen Formfaktor bieten.

Fortschritte in Unter-Display-Technologien

Unter-Display-Kameras, -Sensoren und -Fingerabdruckmodule schaffen Möglichkeiten für sauberere, ununterbrochene Bildschirmdesigns. Marken arbeiten daran, die Lichtdurchlässigkeit und Pixeldichte über Kameramodulen zu verbessern, um visuelle Verzerrungen zu reduzieren. Diese Fortschritte helfen, Vollbild-Erlebnisse ohne Notches oder Punch-Holes zu bieten. Wachsende Investitionen in transparente OLED-Schichten und optimierte Algorithmen verbessern die Bildaufnahmequalität unter dem Bildschirm. Hersteller integrieren auch biometrische Sicherheit in größere berührungsempfindliche Zonen für bessere Genauigkeit. Mit der Reifung der Produktionstechniken werden Unter-Display-Komponenten die Differenzierung in Premium- und Mittelklasse-Geräten unterstützen und Marken helfen, immersivere und nahtlosere Benutzererlebnisse zu bieten.

- Zum Beispiel verfügt das ZTE Axon 40 Ultra (2022) über ein 6,8-Zoll-AMOLED-Display mit einer 16 MP Unter-Display-Frontkamera, die ein Vollbild-Erlebnis ohne Notch oder Punch-Hole ermöglicht.

Wichtige Herausforderung

Steigende Produktionskosten für Panels und instabile Versorgung

Volatile Rohstoffpreise und schwankende Nachfragezyklen machen die Displayproduktion anfällig. OLED-Module erfordern fortschrittliche Ausrüstung, Reinraumeinrichtungen und hochpräzise Fertigung, was die Gesamtkostenstruktur erhöht. Störungen in der Versorgung mit Glassubstraten, Treiber-ICs und Polarisatoren beeinträchtigen ebenfalls die Verfügbarkeit. Marktführer stehen unter Druck, Premium-Funktionen mit erschwinglichen Preisen in Einklang zu bringen, insbesondere in Mittelklasse-Kategorien. Regionale Produktionslücken erhöhen das Risiko während der Hochsaison. Marken müssen Lieferanten diversifizieren, langfristige Verträge sichern und Bestände verwalten, um die Kosten zu stabilisieren. Diese Herausforderungen beeinflussen weiterhin die Geschwindigkeit, mit der sich fortschrittliche Displaytechnologien weltweit skalieren.

Hoher Stromverbrauch in fortschrittlichen Display-Panels

Hochauflösende und hochfrequente Displays stellen Herausforderungen im Energiemanagement dar, insbesondere bei Mittelklassegeräten mit kleineren Batterien. OLED-Panels verbrauchen weniger Energie als LCDs, doch hellere Bildschirme und Always-On-Funktionen erhöhen die Anforderungen an die Batterieleistung. Gamer und intensive Videonutzer erleben einen schnelleren Verbrauch, was Marken dazu zwingt, in adaptive Refresh-Systeme und optimierte Displaytreiber zu investieren. Hersteller zielen darauf ab, den Energieverbrauch durch Verbesserung der Materialeffizienz und Pixel-Switching-Technologien zu reduzieren. Bis diese Verbesserungen ausgereift sind, begrenzen höhere Energieanforderungen die Massenakzeptanz bestimmter fortschrittlicher Displays, insbesondere in Budgetsegmenten, in denen Batteriekapazität und Optimierung für Verbraucher am wichtigsten sind.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 einen Anteil von fast 28 %, angetrieben durch die starke Nachfrage nach Premium-Smartphones mit OLED- und hochfrequenten Panels. Verbraucher bevorzugten große Bildschirme, fortschrittliche Touch-Funktionen und höhere Helligkeitsstufen für Gaming und Streaming. Marken konzentrierten sich darauf, 120 Hz und LTPO-Technologie in mittel-premium Geräten zu integrieren. Von Netzbetreibern unterstützte Upgrade-Programme förderten auch schnellere Display-Austauschzyklen. Das Wachstum der 5G-Akzeptanz unterstützte hochwertigere Displays, um die App-Leistung und Videoklarheit zu verbessern. Der Markt blieb auf Flaggschiff-Einführungen konzentriert, mit einer stetigen Verschiebung hin zu umweltfreundlichen und langlebigen Bildschirmmaterialien.

Europa

Europa erfasste 2024 etwa 23 % Anteil, unterstützt durch die höhere Akzeptanz von AMOLED-Bildschirmen in Mittelklasse- und Flaggschiffmodellen. Käufer priorisierten die Displayqualität, Farbgenauigkeit und Energieeffizienz. Die Region zeigte auch eine starke Akzeptanz von 6-Zoll-plus-Telefonen aufgrund von Mediennutzung und Produktivitätsbedürfnissen. Europäische Marken betonten Nachhaltigkeit und förderten stromsparende Panels und recycelte Komponenten. Die Ersatznachfrage blieb stabil, da Verbraucher für bessere Refresh-Raten und HDR-Unterstützung aufrüsteten. Die Expansion von faltbaren Geräten stärkte die Akzeptanz von Premium-Displays in wichtigen Märkten wie Deutschland, Frankreich und dem Vereinigten Königreich weiter.

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den globalen Markt mit einem Anteil von fast 44 % im Jahr 2024, unterstützt durch hohe Smartphone-Produktion und starke Verbrauchernachfrage. China, Südkorea und Indien führten die Einführung von OLED-, LTPS-LCD- und hochfrequenten Panels in allen Preissegmenten an. Großbildtelefone blieben aufgrund von Gaming, OTT-Streaming und Social-Media-Nutzung am beliebtesten. Regionale Hersteller erweiterten die Produktion von flexiblen OLED- und Unter-Display-Modulen, wodurch die Gesamtkosten gesenkt wurden. Der wachsende 5G-Ausbau und die steigende Durchdringung von Mittelklasse-Smartphones beschleunigten die Nachfrage nach fortschrittlichen Display-Funktionen in aufstrebenden Volkswirtschaften.

Lateinamerika

Lateinamerika machte 2024 etwa 3 % Anteil aus, mit stetigem Wachstum bei Mittelklassegeräten mit Full-HD- und AMOLED-Bildschirmen. Verbraucher bevorzugten langlebige Displays mit besserer Sichtbarkeit bei Sonnenlicht aufgrund der höheren Nutzung im Freien. Marken konzentrierten sich auf 90 Hz und 120 Hz Panels in wettbewerbsfähigen Preisklassen, um den steigenden Gaming-Bedürfnissen gerecht zu werden. Wirtschaftliche Zwänge beeinflussten die Kaufentscheidungen, was zu einer starken Akzeptanz von wertorientierten Modellen führte. Der Ausbau des Online-Handels und Telekom-Finanzierungsprogramme verbesserten den Zugang zu Großbild-Smartphones in Ländern wie Brasilien, Mexiko und Kolumbien.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hielt im Jahr 2024 einen Anteil von etwa 2 %, unterstützt durch die steigende Nachfrage nach funktionsreichen Mittelklasse- und Premium-Smartphones. Hochhelligkeits-AMOLED- und Großbildformate gewannen bei jungen Nutzern an Beliebtheit, die viel Video- und Gaming-Inhalte konsumierten. Golfstaaten zeigten eine schnellere Aufnahme von Flaggschiffmodellen mit 120 Hz und OLED-Panels, während afrikanische Märkte aufgrund der Erschwinglichkeit zu Full HD LCD-Displays tendierten. Die wachsende 4G- und 5G-Durchdringung sowie breitere Einzelhandelsvertriebsnetze steigerten den Absatz. Die sich ausweitenden digitalen Lebensstile und die jugendorientierte Nachfrage unterstützten das allmähliche Marktwachstum in der gesamten Region.

Nach Auflösungskategorie

- Full HD (1080p)

- HD (720p)

- Quad HD (1440p)

- Ultra HD (2160p)

Nach Bildschirmgrößenkategorie

- 5 bis 6 Zoll

- Über 6 Zoll

- Unter 5 Zoll

Nach Bildwiederholfrequenz

- 120 Hz

- 60 Hz

- 90 Hz

- Über 120 Hz

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Smartphone-Display-Markt zeichnet sich durch starken Wettbewerb aus, angeführt von großen Panelherstellern wie Visionox Technology Inc., Sharp Corporation, Innolux Corporation, BOE Technology Group Co., Ltd. und E Ink Holdings Inc. Diese Unternehmen konzentrieren sich darauf, OLED-, AMOLED-, LTPO- und flexible Display-Portfolios zu erweitern, um den steigenden Leistungsanforderungen bei Premium- und Mittelklasse-Smartphones gerecht zu werden. Hersteller investieren stark in Forschung und Entwicklung, um Helligkeit, Bildwiederholfrequenzen, Energieeffizienz und Haltbarkeit zu verbessern und gleichzeitig die Herstellungskosten durch fortschrittliche Substrat- und Treibertechnologien zu senken. Kapazitätserweiterungen in Korea, China und Taiwan stärken die Lieferstabilität und unterstützen den großflächigen Rollout von High-End-Panels. Partnerschaften mit globalen Smartphone-Marken helfen Lieferanten, langfristige Verträge zu sichern und die Einführung von faltbaren und unter-Display-Modulen zu beschleunigen. Der Wettbewerb intensiviert sich, da Unternehmen Innovationen in Mikro-OLED, transparente Displays und energiesparende Architekturen verfolgen, was es jeder Marke ermöglicht, ihre Position zu stärken und gleichzeitig den sich ändernden Verbrauchererwartungen in verschiedenen Regionen gerecht zu werden.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Visionox Technology Inc.

- Sharp Corporation

- Innolux Corporation

- BOE Technology Group Co., Ltd.

- E Ink Holdings Inc.

- Tianma Microelectronics Co., Ltd.

- Samsung Display Co., Ltd.

- AU Optronics Corp.

- Japan Display Inc.

- LG Display Co., Ltd.

Neueste Entwicklungen

- Im Oktober 2025, Japan Display Inc. (JDI): Implementierte eine neue Organisationsstruktur (wirksam ab 1. Oktober 2025), um BEYOND DISPLAY-Investitionen zu beschleunigen und den Fokus von margenarmen LCD-Smartphone-Panels abzuwenden.

- Im September 2025, AU Optronics Corp. (AUO): Branchenbeobachter stellen fest, dass AUO MicroLEDs an tragbare Geräte lieferte (Beispiel: erste MicroLED-Smartwatch-Produktstarts unter Berufung auf AUO-Produktion), und AUO setzte seine Bemühungen in MicroLED- und Automobil-/Mobilanzeigeprojekten fort.

- Im August 2025, Samsung Display Co., Ltd: Präsentierte MONT FLEX™, eine neue Marke für faltbare Displays, um sein faltbares OLED-Portfolio weiter zu differenzieren (gezeigt auf der K-Display 2025).

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Auflösungskategorie, Bildschirmgrößenkategorie, Bildwiederholrate und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Abschließend bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- OLED- und AMOLED-Panels werden sich in Mittelklasse- und Premium-Smartphones ausbreiten.

- Bildschirme mit hoher Bildwiederholrate werden selbst in Budgetmodellen zum Standard.

- Faltbare und rollbare Bildschirme werden mit verbesserter Haltbarkeit breitere Akzeptanz finden.

- Unter-Display-Kameras und -Sensoren werden sauberere Vollbilddesigns unterstützen.

- LTPO-Technologie wird aufgrund ihrer energiesparenden und adaptiven Refresh-Funktionen wachsen.

- Größere Bildschirmgrößen werden dominieren, da Nutzer bessere Medien- und Spielerlebnisse verlangen.

- Micro-OLED- und Micro-LED-Innovationen werden Helligkeit und Energieeffizienz verbessern.

- Hersteller werden die Investitionen in flexible Substrate und ultradünnes Glas erhöhen.

- Die regionale Produktionskapazität im asiatisch-pazifischen Raum wird weiterhin die globale Versorgung stärken.

- Nachhaltigkeitsorientierte Displays werden zunehmen, mit geringerem Energieverbrauch und recycelten Materialien.