Marktübersicht

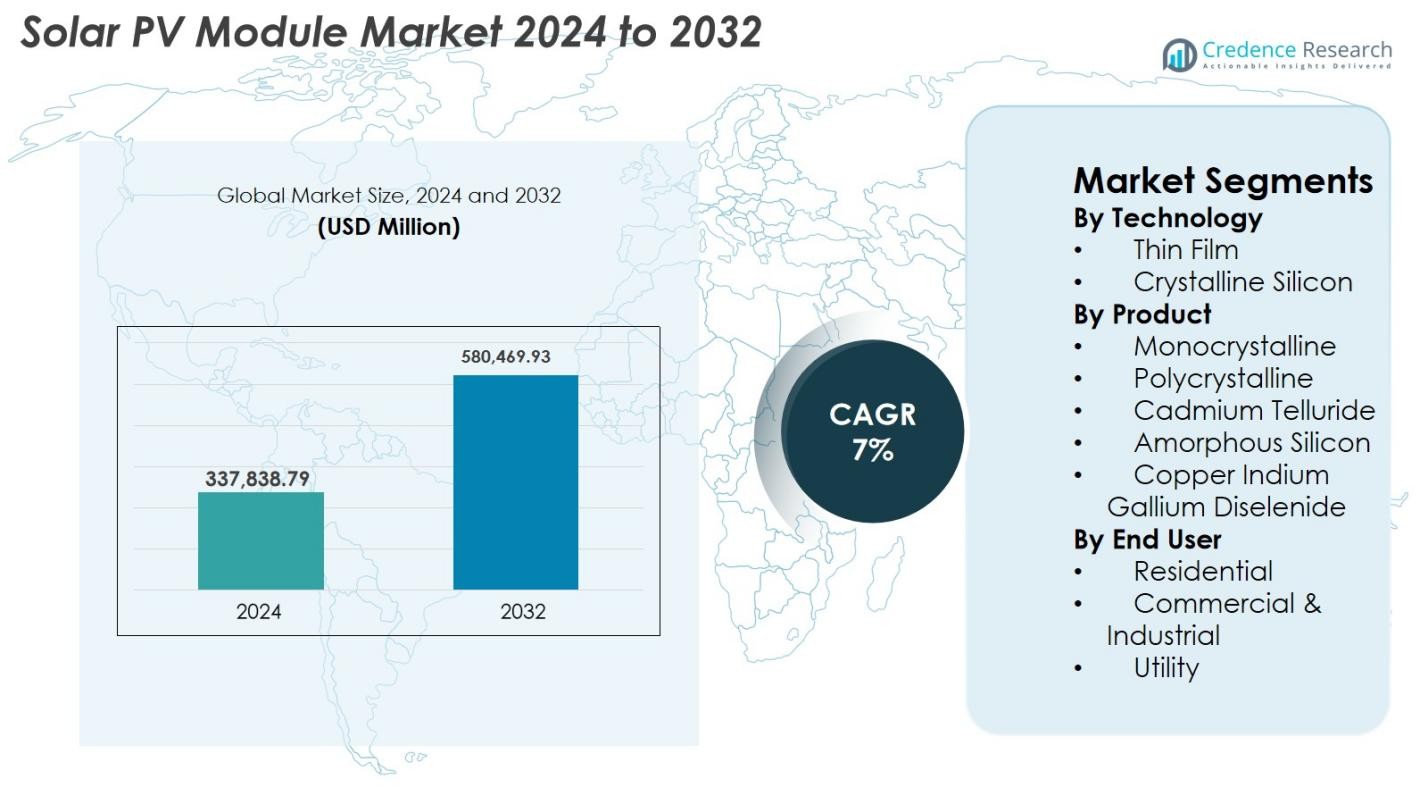

Der Markt für Solar-PV-Module wurde im Jahr 2024 auf 337.838,79 Millionen USD geschätzt und wird voraussichtlich bis 2032 580.469,93 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Solar-PV-Module 2024 |

USD 337.838,79 Millionen |

| Markt für Solar-PV-Module, CAGR |

7% |

| Marktgröße für Solar-PV-Module 2032 |

USD 580.469,93 Millionen |

Der Markt für Solar-PV-Module wird von führenden Herstellern wie LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar und Risen Energy geprägt, die alle durch hocheffiziente monokristalline, bifaziale und fortschrittliche Zelltechnologien konkurrieren. Diese Unternehmen erweitern weiterhin die Produktionskapazität und globale Vertriebsnetze, um die steigende Nachfrage in den Bereichen Versorgungsunternehmen, Gewerbe und Wohngebäude zu decken. Der asiatisch-pazifische Raum bleibt die dominierende Region und beherrscht 41,6 % des globalen Marktes im Jahr 2024, angetrieben durch großflächige Installationen in China und Indien. Europa folgt mit 25,7 %, unterstützt durch starke Nachhaltigkeitsmandate, während Nordamerika mit 21,4 % durch politisch unterstützte Einsatzdynamik hält.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Solar-PV-Module erreichte 2024 337.838,79 Millionen USD und soll bis 2032 auf 580.469,93 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 7 % während des Prognosezeitraums.

- Das Marktwachstum wird durch die Ausweitung von Solarprojekten im Versorgungsmaßstab, sinkende Modulpreise und unterstützende staatliche Anreize zur Förderung der Nutzung sauberer Energie in Wohn-, Gewerbe- und Industriesektoren vorangetrieben.

- Zu den wichtigsten Trends gehören die steigende Nachfrage nach hocheffizienten monokristallinen Modulen, die schnelle Einführung von bifazialen und großformatigen Paneelen sowie zunehmende Investitionen in automatisierte, kohlenstoffarme Fertigungsprozesse.

- Die Wettbewerbslandschaft wird von großen Akteuren wie LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar und Hanwha Q CELLS angeführt, die sich auf technologische Innovation und globale Kapazitätserweiterung konzentrieren.

- Der asiatisch-pazifische Raum dominiert mit einem Anteil von 41,6 %, gefolgt von Europa mit 25,7 % und Nordamerika mit 21,4 %; das Versorgungssegment führt die Gesamtakzeptanz mit einem Anteil von 54,2 % aufgrund des großflächigen Projekteinsatzes an.

Marktsegmentierungsanalyse

Marktsegmentierungsanalyse

Nach Technologie

Dünnschicht- und kristalline Siliziumtechnologien bilden den Kern des Marktes für Solar-PV-Module, wobei kristallines Silizium das Segment mit einem Marktanteil von 78,4 % im Jahr 2024 dominiert. Seine Führungsposition wird durch hohe Energieumwandlungseffizienz, lange Betriebsdauer und breite Eignung für Wohn-, Gewerbe- und Versorgungsanwendungen angetrieben. Dünnschichttechnologien wie CdTe und CIGS gewinnen aufgrund ihrer leichten Struktur, überlegenen Leistung bei schwachem Licht und geringeren Herstellungskosten weiter an Bedeutung, was sie attraktiv für großflächige Versorgungsinstallationen und aufkommende Anwendungen wie BIPV und flexible Solarprodukte macht.

- Zum Beispiel erreichten die CdTe-Module von First Solar im Jahr 2024 eine zertifizierte Effizienz von 23,1 %, was die Wettbewerbsfähigkeit von Dünnschichtarchitekturen unterstreicht.

Nach Produkt

Unter monokristallinen, polykristallinen, Cadmiumtellurid-, amorphen Silizium- und CIGS-Modulen führen monokristalline Paneele den Markt für Solar-PV-Module mit einem Anteil von 62,7 % im Jahr 2024 an. Ihre Dominanz resultiert aus überlegener Effizienz, höherer Leistungsdichte und schnell sinkenden Herstellungskosten aufgrund technologischer Verbesserungen und großflächiger Produktion. Polykristalline Module bleiben in kostenempfindlichen Märkten relevant, während Dünnschichtvarianten wie CdTe und CIGS für großflächige Versorgungsinstallationen und Projekte bevorzugt werden, die eine bessere Temperaturtoleranz erfordern. Der Trend zu hocheffizienten n-Typ TOPCon- und HJT-Monokristallinmodulen verstärkt ihre Marktführerschaft weiter.

- Zum Beispiel lieferten die CdTe-Module der Serie 7 von First Solar bis zu 540 W Leistung mit verbesserter thermischer Leistung, was sie zur ersten Wahl für großflächige Anlagen macht.

Nach Endbenutzer

Die Wohn-, Gewerbe- & Industrie- und Versorgungssektoren treiben gemeinsam die Nachfrage an, wobei das Versorgungssegment im Jahr 2024 mit einem Anteil von 54,2 % die höchste innerhalb des Marktes für Solar-PV-Module aufweist. Das Wachstum wird durch großflächige Solarparks, günstige Auktionsmechanismen und die schnelle Einführung von hochwattigen bifazialen und monokristallinen Modulen, die den Energieertrag maximieren, angetrieben. Das Gewerbe- & Industriesegment wächst stetig aufgrund der steigenden Einführung von Solaranlagen auf Dächern, Unternehmensdekarbonisierungszielen und Kostensparinitiativen. Die Nachfrage im Wohnbereich profitiert von unterstützenden Net-Metering-Politiken, Zielen zur Energieunabhängigkeit und der erhöhten Erschwinglichkeit von dezentralen Solarlösungen.

Wichtige Wachstumstreiber

Steigende globale erneuerbare Energieziele und politische Unterstützung

Regierungen weltweit beschleunigen die Einführung von Solarenergie durch ehrgeizige Ziele für erneuerbare Energien, Steueranreize, Net-Metering-Programme und großflächige Solarbeschaffungsauktionen. Diese politischen Rahmenbedingungen senken die Kapitalkosten erheblich und bieten Investoren langfristige finanzielle Sichtbarkeit, was den Einsatz hocheffizienter PV-Module in Wohn-, Gewerbe- und Versorgungssektoren vorantreibt. Länder wie China, Indien und die USA erweitern weiterhin die Solarkapazitätserweiterungen, gefördert durch Klimaverpflichtungen, Dekarbonisierungsmandate und Energieversorgungsziele. Darüber hinaus stärken die sinkenden Kosten pro Watt von PV-Modulen, Verbesserungen in der Herstellungseffizienz und die Ausweitung der inländischen Produktion unter subventionsgetriebenen Programmen das Marktwachstum. Subventionierte Dachprogramme, Einspeisetarife und zinsgünstige Finanzierungen fördern die Verbraucherakzeptanz weiter. Gemeinsam schaffen diese regulatorischen und finanziellen Unterstützungen ein günstiges Ökosystem, das die Nachfrage nach Solarmodulen weltweit beschleunigt und Solarenergie als Hauptstromquelle positioniert.

- Zum Beispiel bot die indische Initiative PM-Surya Ghar im Jahr 2024 Solarsubventionen für Dächer an, die bis zu 40 % der Systemkosten abdeckten, was die Installation in Haushalten beschleunigte.

Fortschritte in Hochleistungsmodultechnologien

Ständige Innovationen im ModuldDesign, wie der Übergang von p-Typ- zu n-Typ-Architekturen, bifaziale Designs und fortschrittliche Zelltechnologien wie TOPCon und HJT, steigern die Energieausbeute und Leistung unter verschiedenen klimatischen Bedingungen erheblich. Diese Hochleistungsmodule senken die Stromgestehungskosten (LCOE), was wettbewerbsfähigere Solarprojekte ermöglicht, insbesondere bei installationsbeschränkten Flächen, wo die Leistungsdichte entscheidend ist. Hersteller vergrößern die Modulformate, erhöhen die Zellanzahl und integrieren Multi-Busbar- und Halbzellschnitt-Konfigurationen, um Widerstandsverluste zu minimieren und die Haltbarkeit zu verbessern. Solche Innovationen verbessern nicht nur die Leistung, sondern verlängern auch die Lebensdauer der Module und reduzieren die Degradationsraten. Versorgungsentwickler bevorzugen zunehmend Hochleistungsmodule, um die Kapitalrendite zu maximieren, während kommerzielle und private Nutzer von niedrigeren Installationskosten und verbesserter Systemproduktivität profitieren. Der anhaltende F&E-Fokus sorgt für kontinuierliche Leistungssteigerungen, die die Markteinführung beschleunigen.

- Zum Beispiel führte JA Solar die DeepBlue 4.0 Pro-Module mit verstärkten Multi-Busbar-Layouts ein, um den Widerstand zu reduzieren und die langfristige Zuverlässigkeit zu verbessern.

Erweiterung von Solarprojekten im Versorgungsmaßstab und unternehmerische Nachhaltigkeitsverpflichtungen

Der schnelle globale Anstieg von Solarentwicklungen im Versorgungsmaßstab stellt einen der stärksten Nachfragetreiber für PV-Module dar. Regierungen und private Entwickler beauftragen Solarparks im Gigawatt-Maßstab, um Energieportfolios zu diversifizieren, die Abhängigkeit von fossilen Brennstoffen zu reduzieren und langfristige Klimaverpflichtungen zu erfüllen. Gleichzeitig beschleunigen unternehmerische Nachhaltigkeitsinitiativen, die durch ESG-Mandate und Netto-Null-Ziele getrieben werden, Investitionen in große kommerzielle Solaranlagen und Stromabnahmeverträge (PPAs). Große Industrien wie Rechenzentren, Fertigung, Logistik und Einzelhandel setzen vor Ort und außerhalb des Standorts Solarlösungen ein, um Energiekosten zu optimieren und den CO2-Fußabdruck zu reduzieren. Die Integration von bifazialen, hochwattigen monokristallinen Modulen verbessert die Projektwirtschaftlichkeit weiter, indem sie den Ertrag pro Hektar erhöht. Da Solarenergie zu einem strategischen Vermögenswert für Unternehmen und nationale Netze wird, treibt die anhaltende Expansion von Großprojekten die Modulenachfrage weltweit erheblich an.

Wichtige Trends & Chancen

Zunehmender Trend zu bifazialen und großformatigen Modulen

Ein bedeutender Trend, der den Markt für Solar-PV-Module umgestaltet, ist der schnelle Übergang zu bifazialen und großformatigen Modulen, die eine überlegene Energieerzeugung bei niedrigeren LCOE bieten. Bifaziale Module erfassen Sonnenlicht von beiden Seiten und erhöhen die Energieausbeute je nach Installationsbedingungen um 5–20 %, was sie für Entwickler im Versorgungsmaßstab sehr attraktiv macht. Gleichzeitig ermöglichen großformatige Module wie 182 mm und 210 mm Wafer-basierte Designs höhere Wattzahlen, reduzierte BOS-Kosten und verbesserte Installationseffizienzen. Dieser Wandel schafft auch Möglichkeiten für Innovationen bei Modulglas, Verkapselungen und Nachführsystemen. Da globale Projekte höhere Betriebseffizienz und niedrigere Lebenszykluskosten anstreben, wächst die Nachfrage nach diesen fortschrittlichen ModulfFormaten weiter. Der Trend steht im Einklang mit der zunehmenden Einführung digitaler Überwachungssysteme, intelligenter Wechselrichter und KI-gesteuerter Optimierungstools.

- Zum Beispiel lieferten im Jahr 2024 die bifazialen Vertex N 210 mm Module von Trina Solar bis zu 700 W Leistung, was die Energieausbeute für große Versorgungsanlagen verbesserte.

Wachsende Rolle der gebäudeintegrierten Photovoltaik (BIPV)

BIPV entwickelt sich zu einer vielversprechenden Möglichkeit, da sich die städtische Infrastruktur in Richtung Nachhaltigkeit und Energieautarkie entwickelt. In Gebäude integrierte Solarmodule an Fassaden, Dächern, Oberlichtern und Verschattungsstrukturen verwandeln architektonische Komponenten in energieerzeugende Anlagen, reduzieren die Abhängigkeit vom Stromnetz und verbessern gleichzeitig die Ästhetik. Die Entwicklung von halbtransparentem, farbigem und anpassbarem PV-Glas erweitert die Einsatzmöglichkeiten für kommerzielle Gebäude, U-Bahn-Stationen, Flughäfen und Wohnhochhäuser. Dieser Trend steht im Einklang mit grünen Gebäudezertifizierungen und Netto-Null-Bauauflagen in Regionen wie Europa, Nordamerika und Asien. Fortschritte in Dünnschicht- und Perowskitmaterialien verbessern die BIPV-Machbarkeit weiter, indem sie die Leistung bei schwachem Licht verbessern und leichte Designs ermöglichen. Da Städte den Übergang zu kohlenstoffneutraler Infrastruktur beschleunigen, bietet BIPV eine starke langfristige Wachstumschance für Modulhersteller.

- Zum Beispiel installierte Onyx Solar im Jahr 2024 halbtransparentes PV-Glas im Terminal des Boston Logan Airports, das vor Ort erneuerbare Energie erzeugt und gleichzeitig natürliches Tageslicht erhält.

Wichtige Herausforderungen

Volatilität der Rohstoffpreise und Einschränkungen in der Lieferkette

Der Markt für Solar-PV-Module steht unter erheblichem Druck durch Schwankungen bei Rohstoffen wie Polysilizium, Silber, Aluminium und Spezialglas, die die Produktionskosten stark beeinflussen. Lieferkettenunterbrechungen, die durch geopolitische Spannungen, logistische Engpässe und konzentrierte Fertigungszentren verursacht werden, schaffen Unsicherheit für Entwickler und Hersteller. Preisschwankungen beeinflussen die langfristige Projektplanung, Ausschreibungspreise und Beschaffungsstrategien und verzögern manchmal die Projektausführung. Darüber hinaus erhöht die hohe Abhängigkeit von einer begrenzten Anzahl globaler Polysiliziumlieferanten die Anfälligkeit bei Nachfragespitzen. Diese Herausforderungen erfordern eine diversifizierte Beschaffung, alternative Metallisierungstechnologien wie Kupfer und eine erweiterte regionale Fertigung, um die Lieferresilienz zu verbessern und die Kosten entlang der solaren Wertschöpfungskette zu stabilisieren.

Verfügbarkeit von Land, Netzintegration und Intermittenzprobleme

Mit der schnellen Ausweitung von Solaranlagen stehen Entwickler vor zunehmenden Einschränkungen bei der Sicherung geeigneter, umfangreicher Landflächen für Projekte im Versorgungsmaßstab, insbesondere in dicht besiedelten Regionen. Herausforderungen bei der Netzintegration, einschließlich Übertragungskongestion, begrenzter Umspannkapazität und der Notwendigkeit fortschrittlicher Netzgleichgewichtsinfrastruktur, stellen zusätzliche Hindernisse dar. Intermittenzprobleme erfordern zusätzliche Investitionen in Energiespeicherung, Hybridsysteme oder modernisierte Netztechnologien, um die Zuverlässigkeit zu gewährleisten. Regulatorische Verzögerungen, Umweltgenehmigungen und Bedenken der Gemeinschaft können die Projektzeitpläne verlängern. Diese Einschränkungen unterstreichen die Notwendigkeit einer koordinierten Netzerweiterung, verbesserter politischer Rahmenbedingungen und einer beschleunigten Einführung von Speichertechnologien. Die Bewältigung dieser Probleme ist entscheidend für das nachhaltige Wachstum des großflächigen Solarausbaus.

Regionale Analyse

Nordamerika

Nordamerika hält 2024 einen Anteil von 21,4 % am Markt für Solar-PV-Module, angetrieben durch starke staatliche Anreize, erneuerbare Portfolio-Standards und die rasche Expansion von Solarprojekten im Versorgungsmaßstab in den USA. Der Inflation Reduction Act katalysiert weiterhin die inländische Fertigung, reduziert die Importabhängigkeit und unterstützt große Projektpipelines. Wachsende Unternehmensbeschaffung von sauberer Energie, steigende Akzeptanz von Solaranlagen auf Wohnhausdächern und staatliche Net-Metering-Programme beschleunigen die Nachfrage weiter. Kanada stärkt den Einsatz durch Dekarbonisierungsverpflichtungen, während Mexikos Industriesektor zunehmend Solarenergie einsetzt, um Energiekosten zu senken. Technologische Fortschritte und Bemühungen zur Netzmodernisierung verstärken das stetige Wachstum.

Europa

Europa macht 2024 25,7 % des Marktes für Solar-PV-Module aus, unterstützt durch aggressive Ziele zur Kohlenstoffneutralität, steigende Strompreise und starke Investitionen in verteilte Solarsysteme. Deutschland, Spanien, die Niederlande und Frankreich führen die Installationen aufgrund unterstützender Einspeisetarife, Rabatte und Nachhaltigkeitsvorgaben an. Der Green Deal der EU und Initiativen zur Resilienz der Solarproduktion fördern die regionale Produktion und reduzieren die Abhängigkeit von asiatischen Importen. Die Akzeptanz von Solaranlagen auf Dächern steigt in Wohn-, Gewerbe- und Industriesektoren, während große Solarparks an Dynamik gewinnen. Die Nachfrage nach bifazialen und BIPV-Modulen wächst in der gesamten Region weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den Markt für Solar-PV-Module mit einem Anteil von 41,6 % im Jahr 2024, angetrieben durch massive Solarausbauanstrengungen in China, Indien, Japan, Südkorea und Australien. China führt die weltweite Fertigung und den Einsatz im Versorgungsmaßstab an, unterstützt durch starke staatliche Anreize und kostengünstige Produktionskapazitäten. Indiens ausschreibungsgetriebene Installationen, Unternehmens-PPAs und Dachprogramme beschleunigen die Akzeptanz weiterhin. Japan und Südkorea bevorzugen hocheffiziente Module für begrenzte Landumgebungen, während Australien eine starke Akzeptanz im Wohnbereich verzeichnet. Rasche Urbanisierung, steigende industrielle Nachfrage und unterstützende politische Rahmenbedingungen machen den Asien-Pazifik-Raum zum am schnellsten wachsenden und einflussreichsten regionalen Markt.

Lateinamerika

Lateinamerika hält 2024 einen Anteil von 6,8 % am Markt für Solar-PV-Module, wobei Brasilien, Chile und Mexiko die meisten Installationen vorantreiben. Wettbewerbsfähige Auktionssysteme, hervorragende Solarressourcen und steigende Investitionen des Privatsektors unterstützen einen robusten Einsatz im Versorgungsmaßstab. Brasiliens Politik zur dezentralen Erzeugung stärkt die Installationen auf Dächern und in Gewerbebetrieben erheblich, während Chile durch die Entwicklung großer Solarprojekte in der Atacama-Wüste auf Kohlenstoffneutralität zusteuert. Mexikos Industriesektor setzt zunehmend auf Solarenergie, um langfristige Energiekosten zu senken. Sinkende Modulpreise und der Ausbau der Netzinfrastruktur verbessern die Wirtschaftlichkeit regionaler Projekte und unterstützen die kontinuierliche Marktexpansion in ganz Lateinamerika.

Mittlerer Osten & Afrika (MEA)

Die Region Mittlerer Osten & Afrika erfasst im Jahr 2024 4,5 % des Solar-PV-Modulmarktes, angetrieben durch große Projekte im Versorgungsmaßstab in den VAE, Saudi-Arabien, Ägypten, Marokko und Südafrika. Die GCC-Staaten priorisieren Solarenergie, um Energiesysteme zu diversifizieren und die Abhängigkeit von fossilen Brennstoffen zu verringern, wobei Mega-Solarparks weltweit führende Tarifniveaus erreichen. Der afrikanische Markt wächst durch Elektrifizierungsprogramme, netzunabhängige Solarkits und aufkommende kommerzielle Installationen. Steigende Investitionen in Hybridsysteme, sinkende Modulpreise und unterstützende Regierungsinitiativen beschleunigen die Einführung sowohl in städtischen als auch in ländlichen Märkten.

Marktsegmentierungen

Nach Technologie

- Dünnschicht

- Kristallines Silizium

Nach Produkt

- Monokristallin

- Polykristallin

- Cadmiumtellurid

- Amorphes Silizium

- Kupfer-Indium-Gallium-Diselenid

Nach Endverbrauchr

- Wohngebäude

- Gewerbe & Industrie

- Versorgung

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Solar-PV-Modulmarkt zeichnet sich durch eine hochdynamische und konsolidierte Wettbewerbslandschaft aus, die von globalen Herstellern mit umfangreichen Produktionskapazitäten und starken technologischen Fähigkeiten dominiert wird. Führende Akteure wie LONGi, Jinko Solar, JA Solar Technology, Canadian Solar, First Solar, Hanwha Q CELLS, GCL-SI, Trina Solar, Risen Energy und EMMVEE Solar konkurrieren durch Fortschritte in hocheffizienten monokristallinen Modulen, bifazialen Technologien und Zellarchitekturen der nächsten Generation wie TOPCon und HJT. Viele Unternehmen erweitern ihre Produktionsstandorte in Asien, Europa und Nordamerika, um die Widerstandsfähigkeit der Lieferkette zu stärken und neue politische Anreize zu nutzen. Strategische Partnerschaften, Kapazitätserweiterungen und Investitionen in automatisierte Produktionslinien bleiben zentral, um die Kostenwettbewerbsfähigkeit zu erhalten. Darüber hinaus prägen ein zunehmender Fokus auf Nachhaltigkeit, kohlenstoffarme Fertigung und Recyclinginitiativen die langfristige wettbewerbliche Differenzierung. Da die Nachfrage im Versorgungs-, Gewerbe- und Wohnbereich steigt, priorisieren die Hauptakteure weiterhin Innovation, globale Vertriebsnetze und integrierte Serviceangebote, um einen größeren Marktanteil zu sichern.

Analyse der Hauptakteure

- JA SOLAR Technology

- Indosolar

- LONGi

- Hanwha Group

- GCL-SI

- Canadian Solar

- First Solar

- Jinko Solar

- CsunSolarTech

- EMMVEE SOLAR

Neueste Entwicklungen

- Im Januar 2025 stellte Trina Solar einen neuen Weltrekord auf, indem es eine Umwandlungseffizienz von 25,44 % für seine vollständig passivierte n-Typ-Heterojunction (HJT)-Solarzelle erreichte und damit das anhaltende Innovationspotenzial innerhalb der siliziumbasierten Solartechnologien hervorhob.

- Im Mai 2024 brachte LONGi das Hi-MO 5 Ice-Shield-Modul auf den Markt, das entwickelt wurde, um überlegene Haltbarkeit und Widerstandsfähigkeit gegen extreme Hagel- und Starkwindereignisse zu bieten. Das Design verbessert die Gesamtzuverlässigkeit, hält einen hohen Energieertrag aufrecht und senkt sowohl die nivellierten Energiekosten als auch die Systemkosten im Vergleich zu früheren Hi-MO 5-Modellen.

- Im Januar 2024 eröffnete First Solar, Inc. Indiens erste vollständig vertikal integrierte Solarfertigungsanlage, die sechs Morgen umfasst, mit einer jährlichen Produktionskapazität von 3,3 GW und rund 1.000 Beschäftigten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Produkt, Endverbraucher und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird ein stetiges Wachstum erleben, da Länder die Einführung von Solarenergie beschleunigen, um langfristige Dekarbonisierungs- und Netto-Null-Verpflichtungen zu erfüllen.

- Hocheffiziente Technologien wie TOPCon, HJT und Perowskit-Tandemmodule werden eine breitere kommerzielle Akzeptanz finden.

- Bifaziale und großformatige Module werden aufgrund höherer Energieerträge und niedrigerer LCOE zunehmend die Versorgungsanlagen dominieren.

- Die Ausweitung der heimischen Produktion wird sich intensivieren, da Regierungen die Lokalisierung der Lieferkette fördern und die Importabhängigkeit verringern.

- Die Integration von Energiespeichern in Solarprojekte wird zunehmen, was die Netzstabilität verbessert und erneuerbare Energie rund um die Uhr ermöglicht.

- Gebäudeintegrierte Photovoltaik wird neue Möglichkeiten in der städtischen Infrastruktur und im grünen Bauwesen schaffen.

- Recycling- und Kreislaufwirtschaftsinitiativen werden sich ausweiten, da das Volumen der Module am Ende ihrer Lebensdauer wächst und eine nachhaltige Materialrückgewinnung vorantreibt.

- Die Digitalisierung durch KI-basierte Überwachung und prädiktive Wartung wird die Systemleistung und Betriebseffizienz verbessern.

- Der erneuerbare Einkauf durch Unternehmen wird weiterhin stark ansteigen und die Einführung von Solarenergie im gewerblichen und industriellen Bereich unterstützen.

- Aufstrebende Märkte in Afrika, Südostasien und Lateinamerika werden zu wichtigen Beitragsleistern für die weltweite Nachfrage nach Solarmodulen.