Marktübersicht

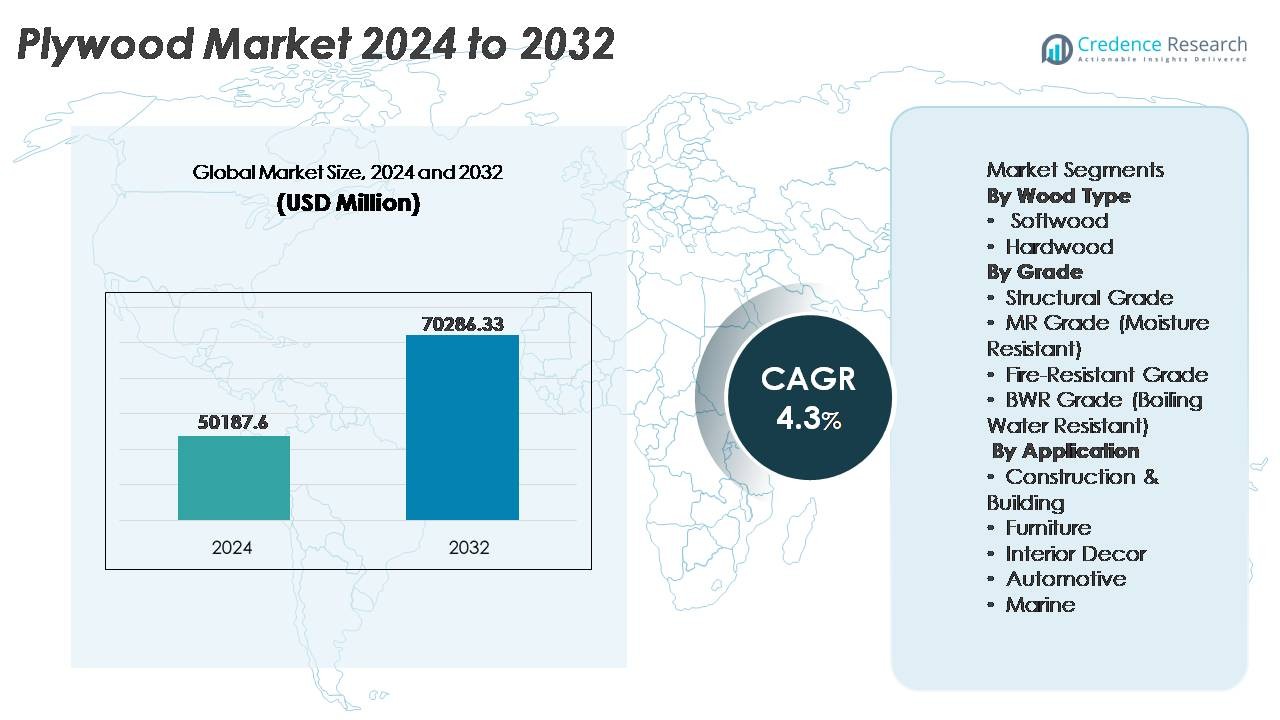

Der globale Sperrholzmarkt wurde im Jahr 2024 auf 50.187,6 Millionen USD geschätzt und soll bis 2032 70.286,33 Millionen USD erreichen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,3 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Sperrholzmarktgröße 2024 |

50.187,6 Millionen USD |

| Sperrholzmarkt, CAGR |

4,3% |

| Sperrholzmarktgröße 2032 |

70.286,33 Millionen USD |

Der globale Sperrholzmarkt umfasst prominente Akteure wie Columbia Forest Products, Martco LLC (RoyOMartin), West Fraser Timber Co. Ltd., Georgia-Pacific LLC, Louisiana-Pacific Corporation (LP), PotlatchDeltic Corporation, Roseburg Forest Products, Boise Cascade Company, Weyerhaeuser Company und UFP Industries, Inc. Diese Unternehmen konkurrieren durch integrierte Forstwirtschaftsaktivitäten, Kapazitätserweiterungen und Fortschritte im Bereich von konstruiertem und Spezial-Sperrholz. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von über 50 % an, angetrieben durch großflächige Bau- und Möbelherstellung, gefolgt von Nordamerika mit einem Anteil von etwa 18-20 % aufgrund der Nachfrage nach hochwertigem zertifiziertem Sperrholz und nachhaltigen Holzprodukten in Wohn-, Gewerbe- und Modulbauanwendungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Sperrholzmarkt wurde im Jahr 2024 auf 50.187,6 Millionen USD geschätzt und soll bis 2032 auf 70.286,33 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 4,3 % im Prognosezeitraum.

- Die Nachfrage wird durch steigende Bauaktivitäten, die zunehmende Produktion von modularen Möbeln und die verstärkte Einführung von technischen und wasserfesten Qualitäten angetrieben, insbesondere BWR-Sperrholz, das aufgrund seiner Eignung für Küchen, Büros und feuchte Umgebungen den größten Anteil nach Qualität hält.

- Zu den Markttrends gehört ein Wandel hin zu zertifizierten nachhaltigen Holzprodukten, leichten kalibrierten Platten für automatisiertes Schneiden und feuerfestem Sperrholz für gewerbliche Immobilien und öffentliche Infrastrukturentwicklungen.

- Der Wettbewerb konzentriert sich auf Kapazitätserweiterungen, die Integration von Waldressourcen und Produktdifferenzierung, wobei große Akteure ihre Portfolios durch Spezial-Sperrholzvarianten, umweltfreundliche Klebstoffsysteme und exportorientierte Vertriebsnetze erweitern.

- Der asiatisch-pazifische Raum macht über 50 % des globalen Anteils aus, gefolgt von Nordamerika mit 18-20 %, unterstützt durch die Nachfrage nach hochwertiger Dekoration, während das Möbelanwendungssegment aufgrund von Designflexibilität und Lebenszyklusvorteilen der führende Verbraucher bleibt.

Marktsegmentierungsanalyse:

Nach Holzart

Hartholzsperrholz hält den dominanten Marktanteil, da es den Großteil des globalen Verbrauchs aufgrund seiner überlegenen Stärke, Haltbarkeit und ästhetischen Maserung ausmacht, die ideal für hochwertige Möbel und architektonische Holzarbeiten sind. Hartholzvarianten wie Eiche, Birke, Teak und Ahorn bieten eine bessere Schraubhaltefähigkeit und Schlagfestigkeit, was sie für strukturelle Innenräume und stark frequentierte Wohn- und Gewerbeinstallationen bevorzugt macht. Weichholzsperrholz, obwohl kosteneffizient, richtet sich hauptsächlich an temporäre Strukturen und Nutzanwendungen; jedoch bleibt Hartholz führend, angetrieben durch steigende Innenrenovierungstrends und die Nachfrage nach langlebigen, hochwertigen Holzoberflächen.

- Zum Beispiel hat Columbia Forest Products’ PureBond® Hartholzsperrholz seit seiner Einführung mehr als 100 Millionen produzierte Platten überschritten, hergestellt mit formaldehydfreier Harztechnologie, die aus sojabasierten Klebstoffen stammt, und demonstriert sowohl Haltbarkeitsleistung als auch umweltfreundliche Klebeinnovation in Hartholzanwendungen.

Nach Qualität

BWR (Boiling Water Resistant) Qualität führt das Sperrholzsegment mit einem beträchtlichen Marktanteil an, unterstützt durch seine wasserfeste Verklebung, die es für Küchen, halbfreistehende Holzkonstruktionen und feuchte Umgebungen geeignet macht. BWR-Sperrholz widersteht schwankender Feuchtigkeit und Temperatur, verlängert die Produktlebensdauer und reduziert die Reparaturhäufigkeit, was bei Wohn- und Gewerbebauern stark ankommt. Strukturelles Qualitätssperrholz bleibt für tragende Anwendungen unerlässlich, während MR-Qualität weiterhin für den Innenbereich mit geringer Feuchtigkeit verwendet wird. Feuerfestes Sperrholz verzeichnet einen zunehmenden Einsatz in öffentlicher Infrastruktur und Gastgewerbe, dennoch bleibt BWR-Qualität aufgrund ihrer breiten, kosteneffektiven funktionalen Vielseitigkeit dominant.

- Zum Beispiel sind die DryGuard®-verbesserten Unterbodenplatten von Georgia-Pacific mit fortschrittlichem Feuchtigkeitsschutz ausgestattet und durch eine 200-Tage-“No-Sand”-Garantie abgedeckt, die das Anschwellen der Kanten während der Bauphase abdeckt, während LP® FlameBlock®-Platten die ASTM E119-Anforderungen als Bestandteil von UL-gelisteten Baugruppen erfüllen und eine 1-stündige Feuerwiderstandsbewertung in spezifischen Wand- und Bodensystemen bieten, die in Mehrfamilien- und Gewerbeprojekten verwendet werden.

Nach Anwendung

Der Bau- und Gebäudesektor stellt das dominierende Anwendungssegment dar und erfasst den größten Anteil der Sperrholzverwendung aufgrund der umfangreichen Abhängigkeit in Dachkonstruktionen, Unterböden, Wänden, Schalungen und modularen Baukomponenten. Das Segment profitiert von der expandierenden Immobilienentwicklung, städtischem Wohnungsbau und Infrastrukturverbesserungen in aufstrebenden Märkten. Die Möbelherstellung bleibt ein schnell wachsender Anwendungsfall, angetrieben durch die Nachfrage nach leichten, konstruierten Platten und modularen, montagefertigen Produkten. Anwendungen im Innenausbau gewinnen durch steigende Anpassungstrends an Bedeutung, während die Automobil- und Schifffahrtssektoren spezialisiertes Sperrholz für leichte Rahmen und feuchtigkeitsbeständige Karosserien übernehmen, doch der Bau bleibt führend aufgrund des schieren Volumens der strukturellen Nachfrage.

Wichtige Wachstumstreiber

Erweiterung des Wohn- und Gewerbebaus

Das Wachstum des Sperrholzmarktes ist stark mit der globalen Expansion des Wohnungsbaus und der kommerziellen Infrastruktur verbunden. Die Urbanisierung treibt neue Bauaktivitäten an, einschließlich Wohnungen, Einzelhandelseinheiten, Bildungseinrichtungen und Gesundheitseinrichtungen. Die Vielseitigkeit von Sperrholz in Unterböden, Dächern, Wandverstärkungen und Dekoranwendungen unterstreicht seine Relevanz in modernen Bausystemen. Die Präferenz für leichte, konstruierte Materialien unterstützt die Sperrholzverwendung in modularen Bauweisen und vorgefertigten Strukturen. Steigende Ausgaben für Renovierung und Umbau treiben die Sperrholznutzung für Innenverkleidungen, Schränke und Bodenbelagsersatz weiter voran. Darüber hinaus verstärken unterstützende Regierungspolitiken, Wohnungsbauzuschüsse und Infrastrukturrevitalisierungsinitiativen in Entwicklungsländern die Nachfrage, wodurch die Bauausweitung zu einem grundlegenden Wachstumskatalysator wird.

- Zum Beispiel hat die Louisiana-Pacific Corporation ihre Linie in Houlton, Maine, aufgerüstet, um LP® SmartSide®-Verkleidungen und -Zierleisten herzustellen, was eine jährliche Produktion von etwa 220 Millionen Quadratfuß an konstruierten Verkleidungsplatten ermöglicht.

Steigende Akzeptanz von konstruierten und wertsteigernden Holzprodukten

Die Nachfrage nach konstruierten Holzprodukten, einschließlich laminiertem, folienbeschichtetem, kalibriertem und feuerbeständigem Sperrholz, steigt, da Hersteller die Haltbarkeit, Feuchtigkeitsbeständigkeit, Feuerleistung und Kompatibilität der Oberflächen verbessern. Branchen wie Gastgewerbe, Einzelhandel, Büro- und Wohnungsbau verlagern sich hin zu wertsteigerndem Sperrholz, um die Lebenszykluswartung zu reduzieren. Präzisionskalibrierte Platten ermöglichen CNC-Bearbeitung und standardisierte modulare Montage, was die Designpräzision für massenproduzierte Möbel und Innenlösungen verbessert. Darüber hinaus schafft die Integration verbesserter Klebstoffe und Oberflächenbeschichtungen Sperrholzvarianten, die nachhaltige und luxuriöse Dekoranwendungen unterstützen. Da Endverbraucher längere Produktlebensdauer und Designflexibilität priorisieren, erweist sich konstruiertes Sperrholz als kritischer Treiber für den Marktforschritt.

· Zum Beispiel betreibt Greenpanel Industries MDF- und Sperrholzwerke mit einer aktuellen jährlichen MDF-Kapazität von 891.000 Kubikmetern und bietet verschiedene Produkte, einschließlich feuchtigkeitsbeständiger und hochdichter Platten.

Wachstum in der Möbel- und Innendekorherstellung

Der Anstieg der modernen Lebensstandards und des Konsums zur Lebensstilverbesserung beschleunigt die Nachfrage nach Sperrholz in der Möbel- und Dekorherstellung. Der Trend zu modularen Küchen, begehbaren Kleiderschränken, Büroarbeitsplätzen und multifunktionalen Wohnräumen treibt den Bedarf an Sperrholz aufgrund seiner Bearbeitbarkeit, gleichmäßigen Dicke und Kompatibilität mit Laminaten und Furnieren an. Durch E-Commerce getriebene, montagefertige Möbel erhöhen die Massenproduktion und den globalen Vertrieb von sperrholzbasierten Produkten. Innenthemen, die natürliche Texturen und Holzästhetik betonen, stärken den Verbrauch von Premium-Sperrholz weiter. Der starke Einfluss von Immobilienumsätzen, kurzfristigen Mietobjekten und Smart-Home-Einrichtungen fördert das Wachstum und positioniert den Möbelsektor als langfristigen Motor der Sperrholznachfrage.

Wichtige Trends & Chancen

Verschiebung zu umweltfreundlichen und zertifizierten Holzprodukten

Nachhaltigkeit beeinflusst die Beschaffungsentscheidungen, da Verbraucher, Entwickler und Regierungen Produkte bevorzugen, die verantwortungsvoll bezogen und mit emissionsarmen Klebstoffen hergestellt werden. Die zunehmende Zertifizierungsakzeptanz (wie FSC und PEFC) stärkt die Marktglaubwürdigkeit für umweltkonformes Sperrholz. Hersteller innovieren mit VOC-armen Harzen, recyceltem Holzanteil und alternativen Fasern. Grüne Infrastrukturinitiativen, nachhaltige Bauvorschriften und Richtlinien zur Offenlegung des CO2-Fußabdrucks fördern zertifiziertes Sperrholz. Dieser Trend eröffnet Chancen für transparente Lieferketten, die Nutzung biobasierter Chemikalien, die Optimierung wiederverwendbarer Verpackungen und den Export in Regionen mit strengen Umweltvorschriften. Umweltfreundliches Sperrholz entwickelt sich vom Nischenprodukt zum Mainstream und verändert die Produktionsdynamik.

- Zum Beispiel verwaltet Weyerhaeuser mehr als 12 Millionen Acres Waldflächen in den Vereinigten Staaten und Kanada unter Sustainable Forestry Initiative®-Zertifizierung und stellt sicher, dass Holzinputs rückverfolgbar und verantwortungsvoll geerntet werden.

Wachstum von Spezial-Sperrholz für hochwertige industrielle Anwendungen

Spezial-Sperrholzvarianten, die für Feuerbeständigkeit, Schlagfestigkeit, Wasserdichtigkeit und chemische Stabilität entwickelt wurden, schaffen Chancen in den Märkten für maritime Anwendungen, Karosseriebau, Kühlhäuser und Containerböden. Infrastrukturprojekte in U-Bahn, Verkehrsterminals und öffentlichen Versorgungsunternehmen erfordern hochspezifiziertes Sperrholz, das Sicherheits- und Leistungsstandards entspricht. Der steigende Bedarf an feuchtigkeitsstabilen Materialien in Küstenregionen und Industriekorridoren treibt Investitionen in BWR-, marine- und laminiertes Sperrholz an. Hersteller, die Anpassungen, Plattentoleranzen, digitale Schnittkompatibilität und spezialisierte Oberflächenbehandlungen anbieten, erlangen einen Wettbewerbsvorteil. Die Entwicklung von Sperrholz vom Rohstoff zum leistungsorientierten Material eröffnet weltweit margenstärkere Umsatzsegmente.

- Zum Beispiel lizenziert Viance, LLC unabhängige Einrichtungen zur Herstellung von feuerbeständigen Sperrholzplatten, die mit seinen firmeneigenen D-Blaze®-Feuerschutzmitteln behandelt sind. Diese erreichen Leistungsstandards gemäß ASTM E84 (Klasse A/Klasse 1 mit einer FR-S-Bewertung) und werden in Baugruppen verwendet, die den ASTM E119-Testprotokollen für Feuerbeständigkeit entsprechen.

Wichtige Herausforderungen

Verfügbarkeit von Rohstoffen und Preisschwankungen

Schwankungen in der Holzverfügbarkeit und steigende Holzpreise stellen anhaltende Herausforderungen für Sperrholzhersteller dar. Abholzungsbeschränkungen, Exportbeschränkungen und Waldschäden begrenzen das Angebot, insbesondere in Ländern, die auf importiertes Hartholz angewiesen sind. Transportkosten, Arbeitskräftemangel und steigende Harzpreise treiben die Herstellungskosten weiter in die Höhe. Kleine und mittelgroße Produzenten kämpfen darum, mit integrierten Akteuren zu konkurrieren, die zertifizierte Plantagen nutzen. Risiken im Bestandsmanagement entstehen durch saisonale Holzerntezyklen. Ohne konsistente Rohstofflieferketten und nachhaltige Forstlösungen steht der Sektor unter Margendruck, Produktionsverzögerungen und eingeschränkter Kapazitätserweiterung, was die langfristige Kostenwettbewerbsfähigkeit von Sperrholzprodukten beeinträchtigt.

Konkurrenz durch Ersatzmaterialien

Technische Ersatzstoffe wie mitteldichte Faserplatten (MDF), hochdichte Faserplatten (HDF), PVC-Schaumplatten, Aluminium-Verbundplatten und Kunststofflaminate stellen den Sperrholzverbrauch in Frage, insbesondere bei der Herstellung von Schränken, Innenwänden und Dekorplatten. Diese Alternativen bieten Vorteile wie geringere Kosten, glattere Oberflächen für Anstriche und Widerstandsfähigkeit gegen Termiten- und Verformungsprobleme. In Märkten mit hoher Preissensibilität stören Ersatzstoffe die Nachfrage nach traditionellem Sperrholz. Fortschritte in Polymerverbundstoffen und Hybridplatten intensivieren diesen Wettbewerb. Hersteller müssen sich durch Haltbarkeit, Nachhaltigkeit, Lebenszykluswert und fortschrittliche Technik differenzieren, um ihre Marktpräsenz gegenüber schnell wachsenden Ersatzmaterialien zu behaupten.

Regionale Analyse

Asien-Pazifik

Der Asien-Pazifik-Raum dominiert den globalen Sperrholzmarkt mit über 50 % Marktanteil, angetrieben durch den raschen Ausbau der städtischen Infrastruktur, Bevölkerungswachstum und den großflächigen Bau von Wohnhäusern in China, Indien, Indonesien und Vietnam. Die Region profitiert von reichlich vorhandenen Rohstoffen, kostengünstiger Arbeitskraft und starken Fertigungsclustern, die sowohl den Inlandsverbrauch als auch den Export unterstützen. Steigende verfügbare Einkommen, die Modernisierung von Wohnräumen, das Wachstum von modularen Möbeln und zunehmende Investitionen in Gewerbeimmobilien steigern die Nachfrage nach Sperrholz weiter. Regierungsinitiativen zur Förderung von erschwinglichem Wohnraum und öffentlicher Infrastruktur verstärken den Volumenverbrauch und positionieren den Asien-Pazifik-Raum als Hauptwachstumsmotor für die Sperrholzindustrie.

Nordamerika

Nordamerika hält einen Marktanteil von etwa 18-20 %, unterstützt durch stabile Nachfrage aus der Wohnungsrenovierung, der Wiederbelebung von Mehrfamilienhäusern und dem Ausbau des modularen Holzbaus. Die Möbel- und Innendekorindustrie der Region bleibt starke Nutzer von Hartholzsperrholz, insbesondere in den USA. Das Wachstum von grün zertifiziertem und emissionsarmem technischem Sperrholz beschleunigt die Akzeptanz bei Wohnbauunternehmen, die Umweltstandards einhalten. Verbesserte Hypothekenverfügbarkeit und steigende Investitionen in hochwertige Küchen- und Schranklösungen fördern ebenfalls die Nutzung von Sperrholz. Trotz der Konkurrenz durch MDF- und Verbundplatten hält Nordamerika eine konstante Nachfrage durch hochwertige architektonische, kommerzielle und luxuriöse Holzinnenanwendungen aufrecht.

Europa

Europa macht etwa 15% des Sperrholzmarktes aus, wobei die Nachfrage in Deutschland, dem Vereinigten Königreich, Frankreich und Polen konzentriert ist. Die Region legt großen Wert auf strenge Nachhaltigkeitsstandards und fördert die Verwendung von zertifiziertem Sperrholz aus verantwortungsvoll bewirtschafteten Wäldern. Wachstum in den Bereichen Renovierung, umweltbewusste Innenräume und energieeffizientes Bauen treibt den Sperrholzverbrauch in den Wohn- und Gewerbesegmenten an. Die europäische Möbelherstellung bleibt ein bedeutender Endverbraucher, insbesondere in Skandinavien und Osteuropa, wo Produkte aus Holzwerkstoffen die Produktion anführen. Während wirtschaftliche Schwankungen die Bauzyklen moderat beeinflussen, sorgt Europas Fokus auf Qualität, Brandschutz und kohlenstoffarme Materialien für eine stetige Nachfrage nach Sperrholz in Spezial- und Strukturkategorien.

Lateinamerika

Lateinamerika erfasst etwa 8% Marktanteil, wobei Brasilien und Chile aufgrund umfangreicher Forstressourcen und etablierter Sperrholzproduktionsstätten führend in Produktion und Export sind. Der Ausbau des Bauwesens im Zusammenhang mit Urbanisierung, Einzelhandelsinfrastruktur, Tourismuseinrichtungen und kostengünstigen Wohnprogrammen trägt zum Sperrholzverbrauch bei. Die Region zeigt ein steigendes Interesse an konstruiertem und feuchtigkeitsbeständigem Sperrholz für Küchen, Schränke und industrielle Nutzung in Küstenumgebungen. Allerdings beeinträchtigen wirtschaftliche Instabilität und Währungsschwankungen die Importerschwinglichkeit und Investitionen in die Lieferkette. Dennoch stärken Forstnachhaltigkeitsprogramme und exportorientierte Produktion die langfristige Position der Region in der globalen Sperrholzindustrie.

Naher Osten & Afrika

Naher Osten & Afrika repräsentieren etwa 6-7% Marktanteil, angetrieben durch die Entwicklung von Gewerbeimmobilien, den Ausbau der Gastfreundschaft und moderne Wohnprojekte in den VAE, Saudi-Arabien und Südafrika. Die Region ist stark auf Sperrholzimporte angewiesen, da es an inländischen Holzressourcen mangelt, was Chancen für globale Lieferanten schafft. Die Nachfrage nach BWR, Bauverschalungen und dekorativem Sperrholz für hochwertige Innenprojekte bleibt stark. Infrastruktur-Megaprojekte, Einzelhandelskomplexe und Unterhaltungshubs erhöhen den Verbrauch, während Preissensibilität und Abhängigkeiten in der Lieferkette Herausforderungen darstellen. Dennoch sorgt die kontinuierliche staatliche Investition in nicht-ölbasierte Infrastruktur für anhaltenden Nachfrageschwung bei Sperrholzanwendungen.

Marktsegmentierungen:

Nach Holzart

Nach Qualität

- Strukturqualität

- MR-Qualität (Feuchtigkeitsbeständig)

- Feuerbeständige Qualität

- BWR-Qualität (Kochwasserbeständig)

Nach Anwendung

- Bau & Gebäude

- Möbel

- Innendekor

- Automobil

- Marine

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Der Sperrholzmarkt ist mäßig fragmentiert, mit einer Mischung aus großen integrierten Herstellern, regionalen Mühlen und spezialisierten Herstellern von Ingenieurholz, die in Bezug auf Preis, Produktqualität und Vertriebskapazitäten konkurrieren. Hauptakteure konzentrieren sich darauf, die Produktionskapazität zu erweitern, zertifizierte Rohstoffquellen zu sichern und Produktportfolios mit feuerfestem, wasserfestem und kalibriertem Präzisionssperrholz zu erweitern, um anwendungsspezifische Anforderungen zu erfüllen. Strategische Partnerschaften, Exportdurchdringung und technologiegestützte Fertigungsverbesserungen—wie automatisiertes Pressen, Feuchtigkeitsüberwachung und Harzoptimierung—stärken die Wettbewerbsfähigkeit. Unternehmen mit nachhaltigen Forstwirtschaftsprogrammen und Umweltzertifizierungen gewinnen in regulierten Märkten an Vorzug. Währenddessen konkurrieren kleinere Produzenten durch Kosteneffizienz und lokalisierte Versorgung, stehen jedoch vor Herausforderungen durch schwankende Holzpreise und Compliance-Anforderungen. Der wachsende Fokus auf Marken-Sperrholz, standardisierte Abmessungen und veredelte Oberflächen verstärkt ebenfalls die Differenzierung. Da Bauwesen, modulare Möbel und Innendekorationen expandieren, begünstigt der Wettbewerb weiterhin Hersteller, die gleichbleibende Qualität, pünktliche Lieferung und diversifizierte, leistungsorientierte Sperrholzlösungen anbieten, die sich an den sich entwickelnden Baustandards weltweit orientieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im Dezember 2025 kündigte West Fraser Timber Co. Ltd. die unbefristete Drosselung ihres OSB-Werks in High Level, Alberta (Abwicklung im Frühjahr 2026) sowie die Fortsetzung einer vorherigen Produktionslinienstilllegung 2023–2024 in Cordele, Georgia an — was die nachlassende Nachfrage nach OSB widerspiegelt.

- Im Oktober 2025 veröffentlichte West Fraser Timber Co. Ltd. die Ergebnisse des dritten Quartals 2025 und verwies auf schwierige Marktbedingungen aufgrund hoher Hypothekenzinsen und Zollbelastungen, die die Gewinne in den Segmenten Holz und Ingenieurholz beeinträchtigten.

- Im September 2022 wurde die Potlatch Deltic Corporation, ein bedeutender integrierter Holz-REIT, als Ergebnis der zuvor angekündigten Fusion zwischen PotlatchDeltic Corporation und CatchMark Timber Trust, Inc. in einem Aktientausch gegründet.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Holzart, Qualität, Anwendung und Geografie. Er beschreibt führende Marktakteure und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach Sperrholz wird mit anhaltendem Wachstum in Wohn- und Gewerbebautätigkeiten weltweit weiter steigen.

- Die Einführung von konstruiertem, feuerfestem und wasserbeständigem Sperrholz wird beschleunigt, da die Einhaltung von Gebäudesicherheitsvorschriften verstärkt wird.

- Die modulare Möbelherstellung wird voraussichtlich den höheren Verbrauch von kalibrierten und CNC-kompatiblen Sperrholzplatten antreiben.

- Nachhaltiges und zertifiziertes Sperrholz wird bevorzugt, da Umweltvorschriften und Standards für grünes Bauen ausgeweitet werden.

- Technologische Verbesserungen in Press-, Trocknungs- und Klebesystemen werden die Haltbarkeit und Produktionseffizienz verbessern.

- Exportmöglichkeiten werden für Hersteller zunehmen, die leistungsfähiges Sperrholz für maritime, Infrastruktur- und industrielle Anwendungen anbieten.

- Digitale Lieferkettenverfolgung wird die Transparenz bei der Beschaffung unterstützen und die Akzeptanz im globalen Handel verbessern.

- Spezial-Sperrholzvarianten, die für Küsten-, Hochfeuchtigkeits- oder seismische Zonen maßgeschneidert sind, werden Nischenumsatzsegmente schaffen.

- Der Wettbewerb mit MDF und Verbundplatten wird die Hersteller dazu ermutigen, sich durch Innovation und Markenbildung zu differenzieren.

- Strategische Kapazitätserweiterungen und die Rückwärtsintegration in Plantagenressourcen werden die wettbewerbsfähige Positionierung weltweit prägen.