Marktübersicht

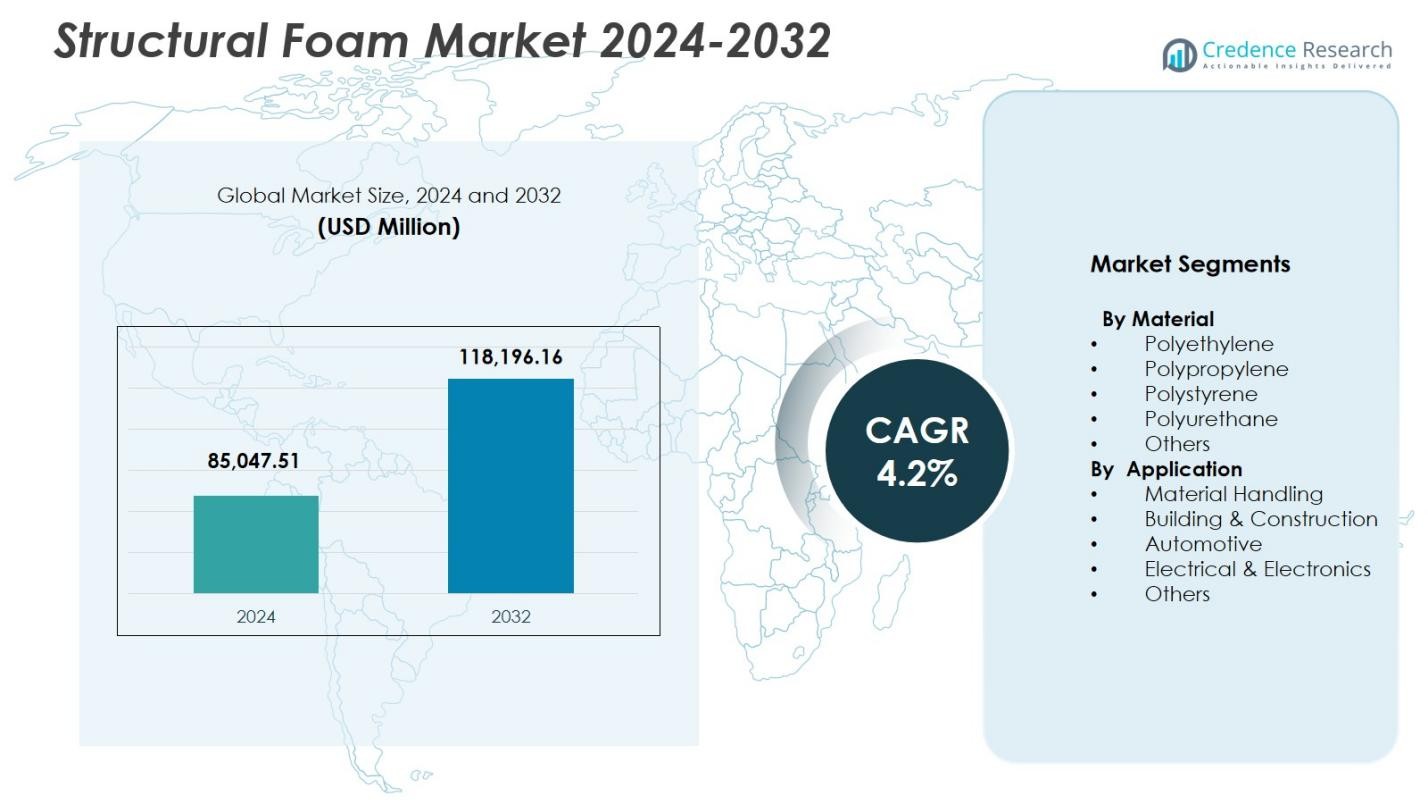

Der Markt für Struktur-Schaumstoffe wurde im Jahr 2024 mit 85.047,51 Millionen USD bewertet und wird voraussichtlich bis 2032 118.196,16 Millionen USD erreichen, bei einer jährlichen Wachstumsrate (CAGR) von 4,2 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Struktur-Schaumstoffe 2024 |

85.047,51 Millionen USD |

| Markt für Struktur-Schaumstoffe, CAGR |

4,2 % |

| Marktgröße für Struktur-Schaumstoffe 2032 |

118.196,16 Millionen USD |

Der Markt für Struktur-Schaumstoffe umfasst wichtige Akteure wie BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation und Arkema, die alle Produktinnovationen, nachhaltige Formulierungen und Hochleistungs-Schaumlösungen für Anwendungen in der Automobilindustrie, im Bauwesen, in der Materialhandhabung und in der Elektronik vorantreiben. Diese Unternehmen stärken ihre globale Präsenz durch Kapazitätserweiterungen, Partnerschaften und Technologie-Upgrades, die die Anforderungen an Leichtbau und Haltbarkeit in verschiedenen Branchen unterstützen. Regional führt Nordamerika den Markt mit einem Anteil von 32,6 % im Jahr 2024 an, angetrieben durch eine starke Fertigungsinfrastruktur, steigende EV-Produktion und wachsende Nachfrage nach fortschrittlichen Materialhandhabungslösungen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Struktur-Schaumstoffe wurde im Jahr 2024 mit 85.047,51 Millionen USD bewertet und wird bis 2032 mit einer CAGR von 4,2 % wachsen.

- Die steigende Nachfrage nach leichten und langlebigen Materialien in der Automobilindustrie, der Materialhandhabung und im Bauwesen treibt die Akzeptanz voran, wobei die Materialhandhabung mit einem Anteil von 31,7 % führend ist.

- Zu den wichtigsten Trends gehören der zunehmende Einsatz von recycelbaren Polyethylen- und Polypropylen-Schäumen sowie die verstärkte Integration digitaler Formtechnologien, die die Präzision verbessern und Abfall reduzieren.

- Wichtige Akteure wie BASF SE, Covestro AG, Dow, Huntsman, Evonik, SABIC und Armacell konzentrieren sich auf nachhaltige Formulierungen, Kapazitätserweiterungen und Partnerschaften, um ihre Marktpräsenz zu stärken.

- Regional hält Nordamerika einen Anteil von 32,6 %, gefolgt von Europa mit 28,4 % und dem asiatisch-pazifischen Raum mit 30,1 %, was starke industrielle Basen und expandierende Bau- und Logistiksektoren widerspiegelt, die die Nachfrage nach Struktur-Schaumstoffen unterstützen.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Material

Der Markt für Struktur-Schaumstoffe nach Material wird von Polyethylen angeführt, das im Jahr 2024 einen Anteil von 36,4 % ausmachte, angetrieben durch seine überlegene Schlagfestigkeit, chemische Stabilität und Eignung für hochbelastbare industrielle Anwendungen. Polypropylen folgt als starker Performer aufgrund seiner leichten Eigenschaften und Recyclingfähigkeit, was nachhaltigkeitsorientierte Industrien unterstützt. Polystyrol und Polyurethan gewinnen weiterhin an Bedeutung in den Bereichen Isolierung, Verpackung und Automobilkomponenten, während die Kategorie „Andere“ mit aufstrebenden technischen Polymeren wächst. Die Dominanz von Polyethylen wird durch seine Kosteneffizienz, Vielseitigkeit über verschiedene Formtechnologien hinweg und die steigende Nachfrage in den Bereichen Logistik, Automobilgehäuse und Schutzstrukturen unterstützt.

- Zum Beispiel produziert Marko Foam Products expandierte Polyethylenschäume, die in medizinischen Verpackungen und Automobilkomponenten verwendet werden und Stoßfestigkeit für empfindliche Sendungen und Geräteschutz bieten.

Nach Anwendung

Nach Anwendung wird der Markt für Struktur-Schaumstoffe von Material Handling dominiert, das im Jahr 2024 einen Anteil von 31,7 % eroberte, angetrieben durch die steigende Nachfrage nach langlebigen Paletten, Kisten und maßgeschneiderten Industriebehältern. Das Segment profitiert vom hohen Festigkeits-Gewichts-Verhältnis des Materials und seiner langen Lebensdauer, was effiziente Lagerhausoperationen unterstützt. Bauwesen bleibt ein wichtiger Beitrag mit zunehmendem Einsatz in Fassadenelementen und Strukturplatten, während Automobilanwendungen durch Leichtbauinitiativen voranschreiten. Elektrik & Elektronik nutzen Struktur-Schaumstoffe für Gehäuse und Wärmemanagement. Die Kategorie „Andere“ erweitert sich mit Anwendungen in Möbeln, Verpackungen und Freizeitausrüstung.

- Zum Beispiel produziert Robinson Industries wiederverwendbare Struktur-Schaumpaletten, einschließlich ihres Gen2-Designs mit einem 45×48 Zoll großen Fußabdruck, das schwere Lasten unterstützt und dabei Haltbarkeit in Automobil- und Industrie-Lieferketten priorisiert.

Wichtige Wachstumstreiber

Erweiterung von Leichtbau-Strukturanwendungen

Der Markt für Struktur-Schaumstoffe wächst erheblich, da Industrien leichte, aber hochfeste Materialien priorisieren, um die Produktbeständigkeit zu verbessern und das Gesamtgewicht des Systems zu reduzieren. Struktur-Schaum bietet außergewöhnliche Steifigkeit und dimensionsstabilität, was ihn ideal für Automobilkomponenten, Industriegehäuse, Materialhandhabungssysteme und Bauplatten macht. Seine Fähigkeit, mechanischen Belastungen standzuhalten, während er leichter als feste Kunststoffe bleibt, unterstützt Effizienz- und Kraftstoffsparziele in verschiedenen Sektoren. Die zunehmende Akzeptanz in Elektrofahrzeugen, Lagerautomatisierungssystemen und modularen Bauweisen beschleunigt die Nachfrage nach fortschrittlichen leichten Strukturmaterialien weiter.

- Zum Beispiel verwendet Knauf Industries expandiertes Polypropylen (EPP) Schaumstoffspritzguss, um Armaturenbrettteile, Türverkleidungen und Kofferraumelemente herzustellen, die die Stoßabsorption und die Sicherheit der Fahrgäste in Fahrzeugen verbessern.

Steigende Nachfrage im Materialhandling und in der Logistik

Die globale Expansion in Lagerhaltung, E-Commerce und automatisierten Logistiksystemen treibt die erhebliche Nachfrage nach strukturellen Schaumstoffprodukten an, insbesondere Paletten, Kisten, Behälter und Schutzverpackungen. Strukturschaum bietet eine verlängerte Lebensdauer, überlegene Tragfähigkeit und Beständigkeit gegen Feuchtigkeit und Chemikalien, was ihn zu einer bevorzugten Wahl gegenüber traditionellen Materialien wie Holz und Metall macht. Unternehmen setzen zunehmend auf wiederverwendbare und maßgeschneiderte strukturelle Schaumstofflösungen, um Lieferketten zu optimieren, Wartungskosten zu senken und die Betriebssicherheit zu erhöhen. Dieser Wandel entspricht den modernen Logistikanforderungen an Haltbarkeit, Hygiene und Nachhaltigkeit.

- Zum Beispiel produziert Robinson Industries spritzgegossene strukturelle Schaumstoffpaletten, die für schwere Lasten in Lagerumgebungen ausgelegt sind. Diese Paletten verfügen über kundenspezifische Designs, die anspruchsvolle Anforderungen unterstützen und gleichzeitig die Logistikkosten durch Wiederverwendbarkeit senken.

Wachsende Akzeptanz im Bauwesen

Der Bausektor integriert zunehmend strukturellen Schaumstoff in Isolationssysteme, Fassadenelemente, Schalungen und Strukturplatten aufgrund seiner hervorragenden Energieeffizienz, Feuchtigkeitsbeständigkeit und thermischen Leistung. Da die globalen Bauaktivitäten zunehmen, insbesondere in der städtischen Infrastruktur, modularen Gebäuden und grün zertifizierten Projekten, bietet struktureller Schaumstoff kostengünstige und nachhaltige Lösungen. Seine leichte Natur vereinfacht die Handhabung und Installation vor Ort, was die Arbeitszeit und Transportkosten reduziert. Die Nachfrage wird weiter durch Bauvorschriften gestärkt, die auf thermische Regulierung, Feuerbeständigkeit und langfristige strukturelle Stabilität abzielen.

Wichtige Trends & Chancen

Fortschritte bei nachhaltigen und recycelbaren Schaumstoffen

Ein bedeutender Trend, der den Markt für strukturellen Schaumstoff prägt, ist die Entwicklung umweltfreundlicher Formulierungen aus recycelten Polymeren und biobasierten Materialien. Hersteller investieren in zirkuläre Produktionsmodelle, um den CO2-Fußabdruck zu reduzieren und regulatorische Erwartungen zu erfüllen. Recycelbare Polyethylen- und Polypropylenschaumstoffe gewinnen an Bedeutung, da die Industrie auf umweltfreundlichere Verpackungen, Fahrzeuginnenräume und Bauteile umstellt. Dieser Wandel bietet Chancen für Unternehmen, die leistungsstarke, nachhaltige Materialien anbieten, die sowohl den Umwelt- als auch den Funktionsstandards entsprechen und sie stark in globalen Nachhaltigkeitsinitiativen positionieren.

- Zum Beispiel arbeitete BASF mit Ford und IAC zusammen, um einen auf Rizinusöl basierenden Thin-Light-Schaum unter dem Armaturenbrett des Ford Fusion 2018 zu integrieren, was eine Gewichtsreduktion von bis zu 30 % im Vergleich zu herkömmlichen schaumstoffbeschichteten Paneelen bei gleichzeitiger Wahrung von Sicherheit und langfristiger Haltbarkeit erreichte und direkt die Leichtbau- und CO₂-Reduktionsstrategien der OEMs unterstützt.

Zunehmende Integration von Automatisierung und Industrie 4.0

Die Einführung von Automatisierung, digitalen Werkzeugen und Präzisionsformtechnologien schafft neue Möglichkeiten in der Herstellung von Strukturschaum. Fortschrittliche Formsysteme ermöglichen eine konsistente Zellstruktur, verbesserte mechanische Eigenschaften und reduzierten Materialabfall. Industrie 4.0-Fähigkeiten wie Echtzeit-Prozessüberwachung, vorausschauende Wartung und digitale Zwillinge verbessern die Produktionseffizienz und Skalierbarkeit. Diese Innovationen eröffnen Wege für maßgeschneiderte, hochfeste Schaumkomponenten in den Bereichen Automobil, Elektronik und Industriegüter. Unternehmen, die Automatisierung nutzen, gewinnen Wettbewerbsvorteile durch verkürzte Zykluszeiten, verbesserte Qualitätskontrolle und flexibles Produktdesign.

- Zum Beispiel führte ENGEL e-foam XL Multi-Zentralgaseinheiten basierend auf der Trexel MuCell-Technologie ein, die es mehreren Spritzgießmaschinen ermöglichen, hochkomprimierten Stickstoff gemeinsam zu nutzen.

Wichtige Herausforderungen

Schwankungen der Rohstoffpreise

Der Markt für Strukturschaum steht unter Druck durch volatile Preise für wichtige Rohstoffe wie Polyethylen, Polypropylen und Polyurethan-Rohstoffe. Preisschwankungen wirken sich direkt auf die Herstellungskosten aus, insbesondere für Produzenten, die mit hochvolumigen, margenarmen Produktlinien arbeiten. Die Abhängigkeit von petrochemischen Lieferketten macht die Branche anfällig für Störungen durch geopolitische Spannungen, Raffinerieausfälle und Veränderungen der Rohölpreise. Diese Unsicherheiten zwingen Hersteller dazu, Beschaffungsstrategien zu optimieren, recycelte oder biobasierte Alternativen zu erkunden und Kostenmanagement-Initiativen zu ergreifen, um die Rentabilität zu sichern.

Technische Einschränkungen bei Hochleistungsanwendungen

Trotz der Vorteile von Strukturschaum treten Herausforderungen in Anwendungen auf, die extrem hohe Tragfähigkeiten, Hitzebeständigkeit oder präzise Toleranzen erfordern. In einigen Sektoren, wie fortschrittlichen Automobilstrukturen und Luft- und Raumfahrtkomponenten, ziehen Ingenieure möglicherweise Metalle oder technische Verbundwerkstoffe für überlegene Leistung vor. Die Anfälligkeit von Strukturschaum für Verformungen bei extremen Temperaturen und seine begrenzte Eignung für ultrahochbelastbare Umgebungen schränken die breitere Akzeptanz ein. Hersteller müssen kontinuierlich durch fortschrittliche Formulierungen, Hybridmaterialien und verbesserte Formtechnologien innovieren, um Leistungsbeschränkungen zu überwinden und die Marktdurchdringung zu erweitern.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Strukturschaum mit einem Anteil von 32,6 % im Jahr 2024 an, unterstützt durch starke Nachfrage in den Bereichen Automobil, Materialhandling und Bauwesen. Die Region profitiert von fortschrittlichen Fertigungskapazitäten, hoher Akzeptanz von Leichtbaumaterialien und kontinuierlicher Innovation in der Schaumformtechnologie. Wachsende Investitionen in Lagerautomatisierung und nachhaltige Bauweisen treiben die Marktexpansion weiter voran. Die Vereinigten Staaten bleiben der Hauptbeitragende aufgrund ihrer großen industriellen Basis und des Schwerpunkts auf langlebigen, energieeffizienten Materialien. Der verstärkte Einsatz von Strukturschaum in EV-Komponenten und Logistikausrüstung stärkt weiterhin die dominierende Position Nordamerikas.

Europa

Europa machte einen Anteil von 28,4% im Jahr 2024 aus, angetrieben durch strenge Nachhaltigkeitsvorschriften, weit verbreitete Einführung von recycelbaren Polymeren und starke Nachfrage nach Leichtbauinitiativen in der Automobilindustrie. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen den Verbrauch aufgrund etablierter Automobil-, Elektronik- und Bausektoren an. Der Einsatz von Struktur-Schaumstoffen in Wärmedämmung, Fassadensystemen und industrieller Verpackung wächst weiter unter den EU-Richtlinien zur Energieeffizienz. Der Fokus der Region auf Praktiken der Kreislaufwirtschaft beschleunigt die Einführung von recycelten Polyethylen- und Polypropylenmaterialien. Steigende Investitionen in moderne Formtechnologien stärken Europas Position als Schlüsselmarkt für Hochleistungs-Struktur-Schaumstoffe weiter.

Asien-Pazifik

Der Asien-Pazifik-Raum erfasste einen Anteil von 30,1% im Jahr 2024 und entwickelte sich zur am schnellsten wachsenden Region aufgrund rascher Industrialisierung, expandierender Bauaktivitäten und steigender Nachfrage nach Materialhandhabungslösungen. China, Indien, Japan und Südkorea treiben den Verbrauch in Automobilteilen, Elektronikgehäusen und Logistikbehältern voran. Das wachsende E-Commerce und großflächige Lagerhaltung steigern die Nachfrage nach langlebigen Paletten und Kisten aus Struktur-Schaumstoffen erheblich. Die Region profitiert von kostengünstiger Fertigung, reichlich vorhandenen Rohstoffen und Regierungsinitiativen zur Unterstützung von Infrastruktur- und Industrieentwicklung. Die expandierende Automobilproduktion im Asien-Pazifik-Raum und die steigende Vorliebe für leichte Materialien beschleunigen weiterhin das Marktwachstum.

Lateinamerika

Lateinamerika hielt einen Anteil von 5,4% im Jahr 2024, unterstützt durch die zunehmende Einführung von Struktur-Schaumstoffen in Verpackungen, Automobilkomponenten und Bauanwendungen. Brasilien und Mexiko führen den regionalen Markt aufgrund ihrer expandierenden industriellen Basis und des wachsenden Bedarfs an langlebigen, kosteneffizienten Materialhandhabungsprodukten an. Die Beständigkeit von Struktur-Schaumstoffen gegen Feuchtigkeit und Chemikalien macht sie geeignet für landwirtschaftliche Logistik und Baumaterialien im Freien. Steigende Investitionen in die Modernisierung der Fertigung und der Lagerinfrastruktur stimulieren die Nachfrage weiter. Obwohl das Marktwachstum stabil ist, schafft die Abhängigkeit der Region von importierten Rohstoffen Kostendruck, was eine allmähliche Erforschung lokaler Recycling- und Polymerproduktionsmöglichkeiten anregt.

Naher Osten & Afrika

Der Nahe Osten & Afrika machte einen Anteil von 3,5% im Jahr 2024 aus, angetrieben durch wachsende Bauaktivitäten, industrielle Entwicklung und die Nachfrage nach leichten, korrosionsbeständigen Materialien. Länder wie Saudi-Arabien, die VAE und Südafrika übernehmen zunehmend Struktur-Schaumstoffe für Dämmplatten, Industriegehäuse und Handhabungsgeräte. Die Region profitiert von steigenden Infrastrukturprojekten und Diversifizierungsinitiativen, die das Wachstum von Fertigung und Logistik fördern. Die Haltbarkeit von Struktur-Schaumstoffen in rauen Klimazonen unterstützt ihren Einsatz in Außen- und Industrieumgebungen. Allerdings moderieren begrenzte lokale Polymerproduktion und langsamere technologische Einführung die gesamte Marktexpansion, obwohl langfristige Chancen stark bleiben.

Marktsegmentierungen:

Nach Material

- Polyethylen

- Polypropylen

- Polystyrol

- Polyurethan

- Andere

Nach Anwendung

- Materialtransport

- Bau & Konstruktion

- Automobil

- Elektro & Elektronik

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für Struktur-Schaumstoffe umfasst führende Unternehmen wie BASF SE, Covestro AG, The Dow Chemical Company, Huntsman Corporation, Evonik Industries AG, SABIC, Armacell International S.A., Recticel NV/SA, Rogers Corporation und Arkema, die ihre globale Präsenz durch Produktinnovationen und Kapazitätserweiterungen stärken. Diese Akteure konzentrieren sich auf die Entwicklung von leistungsstarken Polyethylen-, Polypropylen- und Polyurethan-Strukturschaumstoffen, die speziell für Anwendungen in der Automobil-, Bau-, Materialtransport- und Elektronikbranche entwickelt wurden. Strategische Investitionen in fortschrittliche Formtechnologien, nachhaltige Formulierungen und die Integration von recycelten Polymeren prägen weiterhin die Marktentwicklung. Unternehmen streben zunehmend Partnerschaften mit OEMs an, um maßgeschneiderte, leichte Lösungen zu liefern, die Haltbarkeit und Betriebseffizienz verbessern. Darüber hinaus treibt ein starker Fokus auf Nachhaltigkeit Initiativen voran, die sich auf biobasierte Materialien, geschlossene Recyclingkreisläufe und Kohlenstoffreduktionsprogramme konzentrieren. Regionale Expansion, gezielte Akquisitionen und Verbesserungen der F&E-Fähigkeiten ermöglichen es den Schlüsselakteuren, Produktportfolios zu diversifizieren und die steigende Nachfrage in aufstrebenden Industriesektoren weltweit zu erfüllen.

Analyse der Hauptakteure

- Rogers Corporation (USA)

- Evonik Industries AG (Deutschland)

- Huntsman Corporation (USA)

- Arkema (Frankreich)

- BASF SE (Deutschland)

- Recticel NV/SA (Belgien)

- Armacell International S.A. (Luxemburg)

- Covestro AG (Deutschland)

- SABIC (Saudi-Arabien)

- The Dow Chemical Company (USA)

Jüngste Entwicklungen

- Im Juli 2025 erwarb BASF die restlichen 49 % der Anteile an ihrem Joint Venture Alsachimie S.A.S., um ihre Kontrolle über die Produktion von Polyamid-Vorprodukten, die für Schaum- und Polymermaterialien relevant sind, zu verstärken.

- Im April 2025 brachte Covestro Desmopan® FLY auf den Markt, eine fortschrittliche thermoplastische Polyurethan (TPU)-Serie, die für die superkritische Fluid (SCF)-Schaumtechnologie entwickelt wurde, um leichte und nachhaltige Schaumstoffanwendungen zu unterstützen.

- Im März 2025 stellte BASF Biomassenbilanz-Qualitäten seines Elastoflex® Polyurethanschaums vor und erweiterte damit das Angebot für Möbelanwendungen, die für strukturelle Schaumstoffverwendungen relevant sind.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Material, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für Struktur-Schaumstoffe wird ein stetiges Wachstum verzeichnen, da Industrien leichte und langlebige Materialien in den Bereichen Automobil, Bauwesen und Logistik priorisieren.

- Die Einführung von recycelbaren und biobasierten Struktur-Schaumstoffen wird zunehmen, da die Nachhaltigkeitsvorschriften weltweit verschärft werden.

- Fortschrittliche Formtechnologien werden die Produktpräzision verbessern, Abfall reduzieren und die großflächige kundenspezifische Fertigung unterstützen.

- Die Nachfrage nach Struktur-Schaumstoffen in EV-Komponenten und Batteriegehäusen wird aufgrund der Anforderungen an Gewichtsreduzierung zunehmen.

- Anwendungen im Materialhandling werden weiterhin dominieren, da Lager- und E-Commerce-Betriebe weltweit expandieren.

- Die Integration von Industrie 4.0 und Automatisierung wird die Produktionseffizienz steigern und die Qualitätskonsistenz verbessern.

- Der Bausektor wird mehr Struktur-Schaumstoffe für Dämmsysteme und modulare Bauelemente einsetzen.

- Das Wachstum in der Elektronikfertigung wird die verstärkte Nutzung von Struktur-Schaumstoffen für Gehäuse und Wärmemanagement unterstützen.

- Hersteller werden in Recycling-Infrastrukturen investieren, um die Abhängigkeit von neuen Polymeren zu reduzieren und die Materialkosten zu stabilisieren.

- Aufstrebende Märkte in Asien-Pazifik, Lateinamerika und dem Nahen Osten werden durch den Infrastrukturausbau und die industrielle Entwicklung neue Chancen schaffen.