KAPITEL NR. 1 : GENESIS DES MARKTES

1.1 Markteinleitung – Einführung & Umfang

1.2 Das große Bild – Ziele & Vision

1.3 Strategischer Vorteil – Einzigartiges Wertversprechen

1.4 Stakeholder-Kompass – Hauptnutznießer

KAPITEL NR. 2 : EXECUTIVE LENS

2.1 Puls der Industrie – Marktüberblick

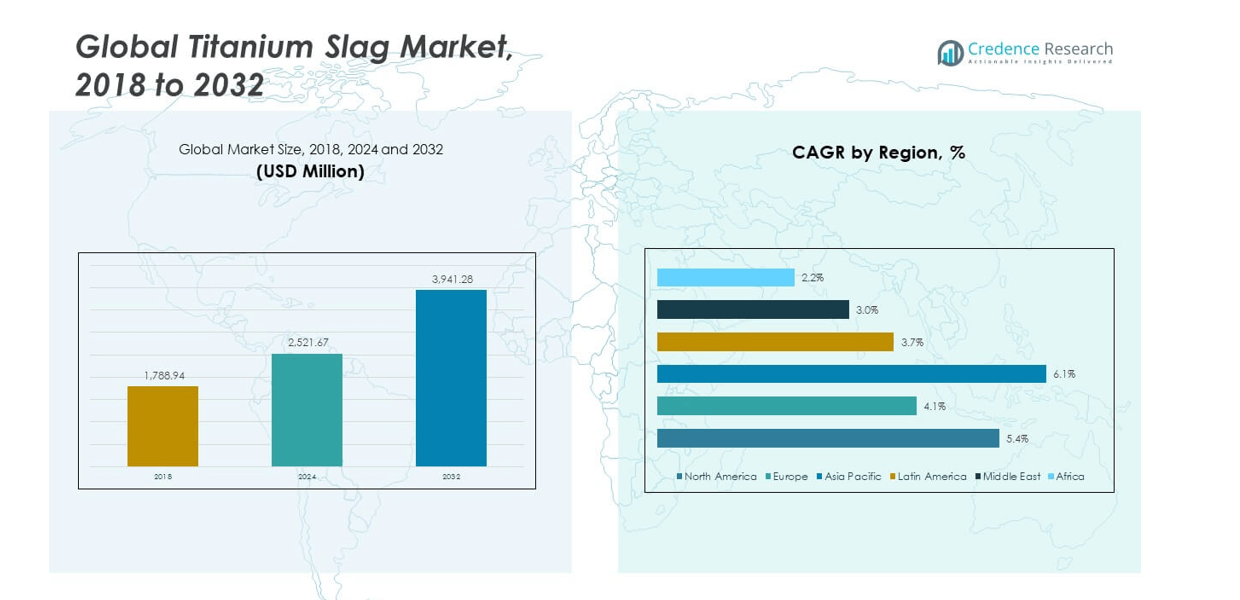

2.2 Wachstumsbogen – Umsatzprognosen (USD Millionen)

2.3. Premium-Einblicke – Basierend auf Primärinterviews

KAPITEL NR. 3 : TITANIUMSCHLACKE MARKTKRÄFTE & INDUSTRIEPULS

3.1 Grundlagen des Wandels – Marktübersicht

3.2 Katalysatoren der Expansion – Wichtige Markttreiber

3.2.1 Impulsgeber – Wachstumsauslöser

3.2.2 Innovationskraftstoff – Disruptive Technologien

3.3 Gegen- & Seitenwinde – Marktbeschränkungen

3.3.1 Regulatorische Gezeiten – Compliance-Herausforderungen

3.3.2 Wirtschaftliche Reibungen – Inflationäre Drucke

3.4 Unerschlossene Horizonte – Wachstumspotenzial & Chancen

3.5 Strategische Navigation – Industrie-Rahmenwerke

3.5.1 Marktausgleich – Porters Fünf Kräfte

3.5.2 Ökosystem-Dynamik – Wertschöpfungskettenanalyse

3.5.3 Makrokräfte – PESTEL-Aufschlüsselung

3.6 Preistrendanalyse

3.6.1 Regionaler Preistrend

3.6.2 Preistrend nach Produkt

KAPITEL NR. 4 : WICHTIGES INVESTITIONSZENTRUM

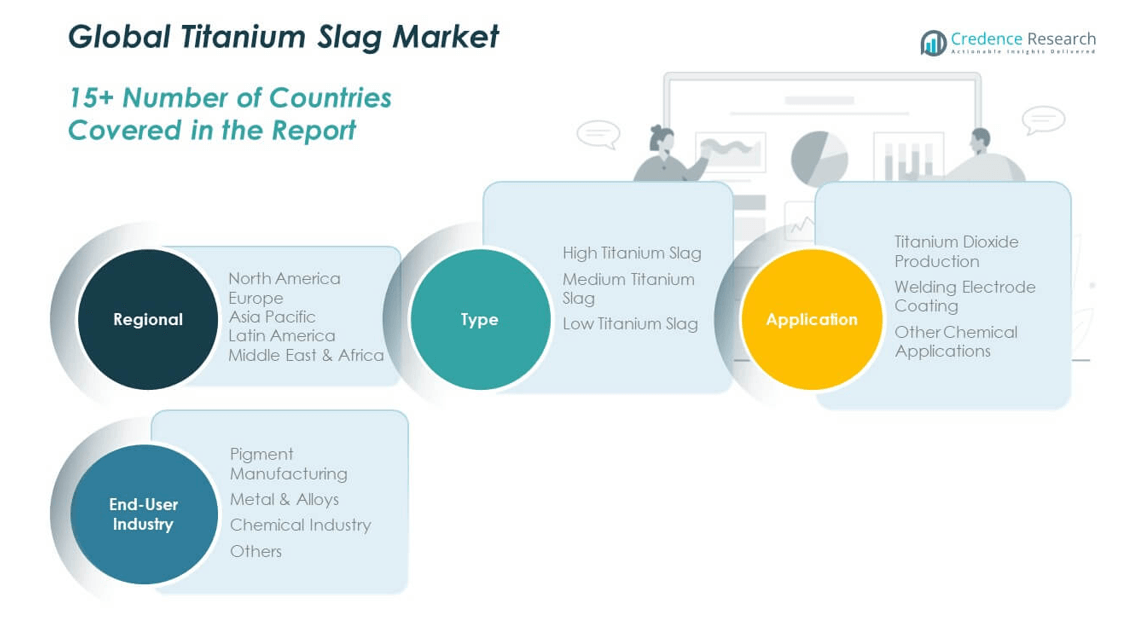

4.1 Regionale Goldminen – Hochwachstumsregionen

4.2 Produktgrenzen – Lukrative Produktkategorien

4.3 Endverbraucher-Industrie Sweet Spots – Aufkommende Nachfragesegmente

KAPITEL NR. 5: UMSATZVERLAUF & VERMÖGENSKARTIERUNG

5.1 Impulsmetriken – Prognose & Wachstumskurven

5.2 Regionaler Umsatz-Fußabdruck – Marktanteil-Einblicke

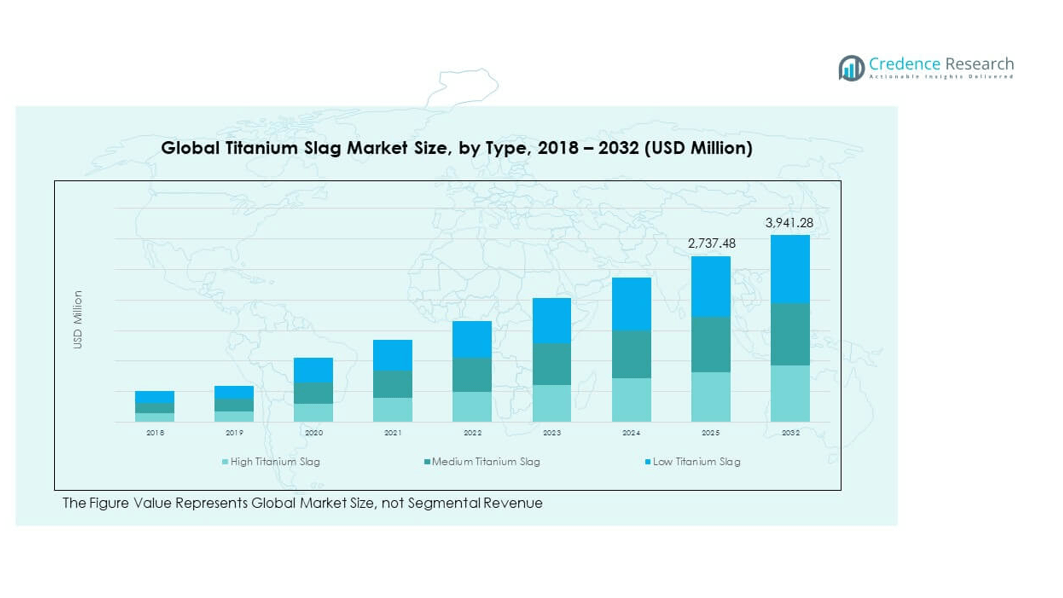

5.3 Segmentaler Vermögensfluss – Typ & Anwendungsumsatz

KAPITEL NR. 6 : HANDELS- & KOMMERZANALYSE

6.1. Importanalyse nach Region

6.1.1. Globaler Titan-Schlacke-Markt Importvolumen nach Region

6.2. Exportanalyse nach Region

6.2.1. Globaler Titan-Schlacke-Markt Exportvolumen nach Region

KAPITEL NR. 7 : WETTBEWERBSANALYSE

7.1. Unternehmensmarktanteilsanalyse

7.1.1. Globaler Titan-Schlacke-Markt: Unternehmensmarktanteil

7.1. Globaler Titan-Schlacke-Markt Unternehmensvolumen-Marktanteil

7.2. Globaler Titan-Schlacke-Markt Unternehmensumsatz-Marktanteil

7.3. Strategische Entwicklungen

7.3.1. Akquisitionen & Fusionen

7.3.2. Neue Produkteinführung

7.3.3. Regionale Expansion

7.4. Wettbewerbs-Dashboard

7.5. Unternehmensbewertungsmetriken, 2024

KAPITEL NR. 8 : TITANIUMSCHLACKE MARKT – NACH TYP SEGMENTANALYSE

8.1. Titaniumschlacke Marktübersicht nach Typ Segment

8.1.1. Titaniumschlacke Marktvolumenanteil nach Typ

8.1.2. Titaniumschlacke Marktumsatzanteil nach Typ

8.2. Hoch-Titaniumschlacke

8.3. Mittel-Titaniumschlacke

8.4. Niedrig-Titaniumschlacke

KAPITEL NR. 9 : TITANIUMSCHLACKE MARKT – NACH ANWENDUNGSSEGMENTANALYSE

9.1. Titaniumschlacke Marktübersicht nach Anwendungssegment

9.1.1. Titaniumschlacke Marktvolumenanteil nach Anwendung

9.1.2. Titaniumschlacke Marktumsatzanteil nach Anwendung

9.2. Titandioxidproduktion

9.3. Schweißelektrodenbeschichtung

9.4. Andere chemische Anwendungen

KAPITEL NR. 10 : TITANIUMSCHLACKE MARKT – NACH ENDVERBRAUCHER-INDUSTRIE SEGMENTANALYSE

10.1. Titaniumschlacke Marktübersicht nach Endverbraucher-Industrie Segment

10.1.1. Titaniumschlacke Marktvolumenanteil nach Endverbraucher-Industrie

10.1.2. Titaniumschlacke Marktumsatzanteil nach Endverbraucher-Industrie

10.2. Pigmentherstellung

10.3. Metalle & Legierungen

10.4. Chemische Industrie

10.5. Andere

KAPITEL NR. 11 : TITANIUMSCHLACKE MARKT – REGIONALE ANALYSE

11.1. Titaniumschlacke Marktübersicht nach Region Segment

11.1.1. Globaler Titaniumschlacke Marktvolumenanteil nach Region

11.1.2. Globaler Titaniumschlacke Marktumsatzanteil nach Region

11.1.3. Regionen

11.1.4. Globaler Titaniumschlacke Marktvolumen nach Region

11.1.5. Globaler Titaniumschlacke Marktumsatz nach Region

11.1.6. Typ

11.1.7. Globaler Titaniumschlacke Marktvolumen nach Typ

11.1.8. Globaler Titaniumschlacke Marktumsatz nach Typ

11.1.9. Anwendung

11.1.10. Globaler Titaniumschlacke Marktvolumen nach Anwendung

11.1.11. Globaler Titaniumschlacke Marktumsatz nach Anwendung

11.1.12. Endverbraucher-Industrie

11.1.13. Globaler Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

11.1.14. Globaler Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

KAPITEL NR. 12 : NORDAMERIKA TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

12.1. Nordamerika Titaniumschlacke Marktübersicht nach Ländersegment

12.1.1. Nordamerika Titaniumschlacke Marktvolumenanteil nach Region

12.1.2. Nordamerika Titaniumschlacke Marktumsatzanteil nach Region

12.2. Nordamerika

12.2.1. Nordamerika Titaniumschlacke Marktvolumen nach Land

12.2.2. Nordamerika Titaniumschlacke Marktumsatz nach Land

12.2.3. Typ

12.2.4. Nordamerika Titaniumschlacke Marktvolumen nach Typ

12.2.5. Nordamerika Titaniumschlacke Marktumsatz nach Typ

12.2.6. Anwendung

12.2.7. Nordamerika Titaniumschlacke Marktvolumen nach Anwendung

12.2.8. Nordamerika Titaniumschlacke Marktumsatz nach Anwendung

12.2.9. Endverbraucher-Industrie

12.2.10. Nordamerika Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

12.2.11. Nordamerika Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

12.3. USA

12.4. Kanada

12.5. Mexiko

KAPITEL NR. 13 : EUROPA TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

13.1. Europa Titaniumschlacke Marktübersicht nach Ländersegment

13.1.1. Europa Titaniumschlacke Marktvolumenanteil nach Region

13.1.2. Europa Titaniumschlacke Marktumsatzanteil nach Region

13.2. Europa

13.2.1. Europa Titaniumschlacke Marktvolumen nach Land

13.2.2. Europa Titaniumschlacke Marktumsatz nach Land

13.2.3. Typ

13.2.4. Europa Titaniumschlacke Marktvolumen nach Typ

13.2.5. Europa Titaniumschlacke Marktumsatz nach Typ

13.2.6. Anwendung

13.2.7. Europa Titaniumschlacke Marktvolumen nach Anwendung

13.2.8. Europa Titaniumschlacke Marktumsatz nach Anwendung

13.2.9. Endverbraucher-Industrie

13.2.10. Europa Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

13.2.11. Europa Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

13.3. UK

13.4. Frankreich

13.5. Deutschland

13.6. Italien

13.7. Spanien

13.8. Russland

13.9. Rest von Europa

KAPITEL NR. 14 : ASIEN-PAZIFIK TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

14.1. Asien-Pazifik Titaniumschlacke Marktübersicht nach Ländersegment

14.1.1. Asien-Pazifik Titaniumschlacke Marktvolumenanteil nach Region

14.1.2. Asien-Pazifik Titaniumschlacke Marktumsatzanteil nach Region

14.2. Asien-Pazifik

14.2.1. Asien-Pazifik Titaniumschlacke Marktvolumen nach Land

14.2.2. Asien-Pazifik Titaniumschlacke Marktumsatz nach Land

14.2.3. Typ

14.2.4. Asien-Pazifik Titaniumschlacke Marktvolumen nach Typ

14.2.5. Asien-Pazifik Titaniumschlacke Marktumsatz nach Typ

14.2.6. Anwendung

14.2.7. Asien-Pazifik Titaniumschlacke Marktvolumen nach Anwendung

14.2.8. Asien-Pazifik Titaniumschlacke Marktumsatz nach Anwendung

14.2.9. Endverbraucher-Industrie

14.2.10. Asien-Pazifik Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

14.2.11. Asien-Pazifik Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

14.3. China

14.4. Japan

14.5. Südkorea

14.6. Indien

14.7. Australien

14.8. Südostasien

14.9. Rest von Asien-Pazifik

KAPITEL NR. 15 : LATEINAMERIKA TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

15.1. Lateinamerika Titaniumschlacke Marktübersicht nach Ländersegment

15.1.1. Lateinamerika Titaniumschlacke Marktvolumenanteil nach Region

15.1.2. Lateinamerika Titaniumschlacke Marktumsatzanteil nach Region

15.2. Lateinamerika

15.2.1. Lateinamerika Titaniumschlacke Marktvolumen nach Land

15.2.2. Lateinamerika Titaniumschlacke Marktumsatz nach Land

15.2.3. Typ

15.2.4. Lateinamerika Titaniumschlacke Marktvolumen nach Typ

15.2.5. Lateinamerika Titaniumschlacke Marktumsatz nach Typ

15.2.6. Anwendung

15.2.7. Lateinamerika Titaniumschlacke Marktvolumen nach Anwendung

15.2.8. Lateinamerika Titaniumschlacke Marktumsatz nach Anwendung

15.2.9. Endverbraucher-Industrie

15.2.10. Lateinamerika Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

15.2.11. Lateinamerika Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

15.3. Brasilien

15.4. Argentinien

15.5. Rest von Lateinamerika

KAPITEL NR. 16 : NAHER OSTEN TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

16.1. Naher Osten Titaniumschlacke Marktübersicht nach Ländersegment

16.1.1. Naher Osten Titaniumschlacke Marktvolumenanteil nach Region

16.1.2. Naher Osten Titaniumschlacke Marktumsatzanteil nach Region

16.2. Naher Osten

16.2.1. Naher Osten Titaniumschlacke Marktvolumen nach Land

16.2.2. Naher Osten Titaniumschlacke Marktumsatz nach Land

16.2.3. Typ

16.2.4. Naher Osten Titaniumschlacke Marktvolumen nach Typ

16.2.5. Naher Osten Titaniumschlacke Marktumsatz nach Typ

16.2.6. Anwendung

16.2.7. Naher Osten Titaniumschlacke Marktvolumen nach Anwendung

16.2.8. Naher Osten Titaniumschlacke Marktumsatz nach Anwendung

16.2.9. Endverbraucher-Industrie

16.2.10. Naher Osten Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

16.2.11. Naher Osten Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

16.3. GCC-Länder

16.4. Israel

16.5. Türkei

16.6. Rest von Naher Osten

KAPITEL NR. 17 : AFRIKA TITANIUMSCHLACKE MARKT – LÄNDERANALYSE

17.1. Afrika Titaniumschlacke Marktübersicht nach Ländersegment

17.1.1. Afrika Titaniumschlacke Marktvolumenanteil nach Region

17.1.2. Afrika Titaniumschlacke Marktumsatzanteil nach Region

17.2. Afrika

17.2.1. Afrika Titaniumschlacke Marktvolumen nach Land

17.2.2. Afrika Titaniumschlacke Marktumsatz nach Land

17.2.3. Typ

17.2.4. Afrika Titaniumschlacke Marktvolumen nach Typ

17.2.5. Afrika Titaniumschlacke Marktumsatz nach Typ

17.2.6. Anwendung

17.2.7. Afrika Titaniumschlacke Marktvolumen nach Anwendung

17.2.8. Afrika Titaniumschlacke Marktumsatz nach Anwendung

17.2.9. Endverbraucher-Industrie

17.2.10. Afrika Titaniumschlacke Marktvolumen nach Endverbraucher-Industrie

17.2.11. Afrika Titaniumschlacke Marktumsatz nach Endverbraucher-Industrie

17.3. Südafrika

17.4. Ägypten

17.5. Rest von Afrika

KAPITEL NR. 18 : UNTERNEHMENSPROFILE

18.1. Tronox Limited

18.1.1. Unternehmensübersicht

18.1.2. Produktportfolio

18.1.3. Finanzübersicht

18.1.4. Jüngste Entwicklungen

18.1.5. Wachstumsstrategie

18.1.6. SWOT-Analyse

18.2. Iluka Resources Limited

18.3. Timet Group (Titanium Metals Corporation)

18.4. Kenmare Resources Plc

18.5. Cristal Global

18.6. LC Minerals

18.7. Richards Bay Minerals

18.8. Base Titanium Ltd

18.9. Kenmare Resources Plc

18.10. Anhui Conch Titanium Slag Co., Ltd