Marktübersicht:

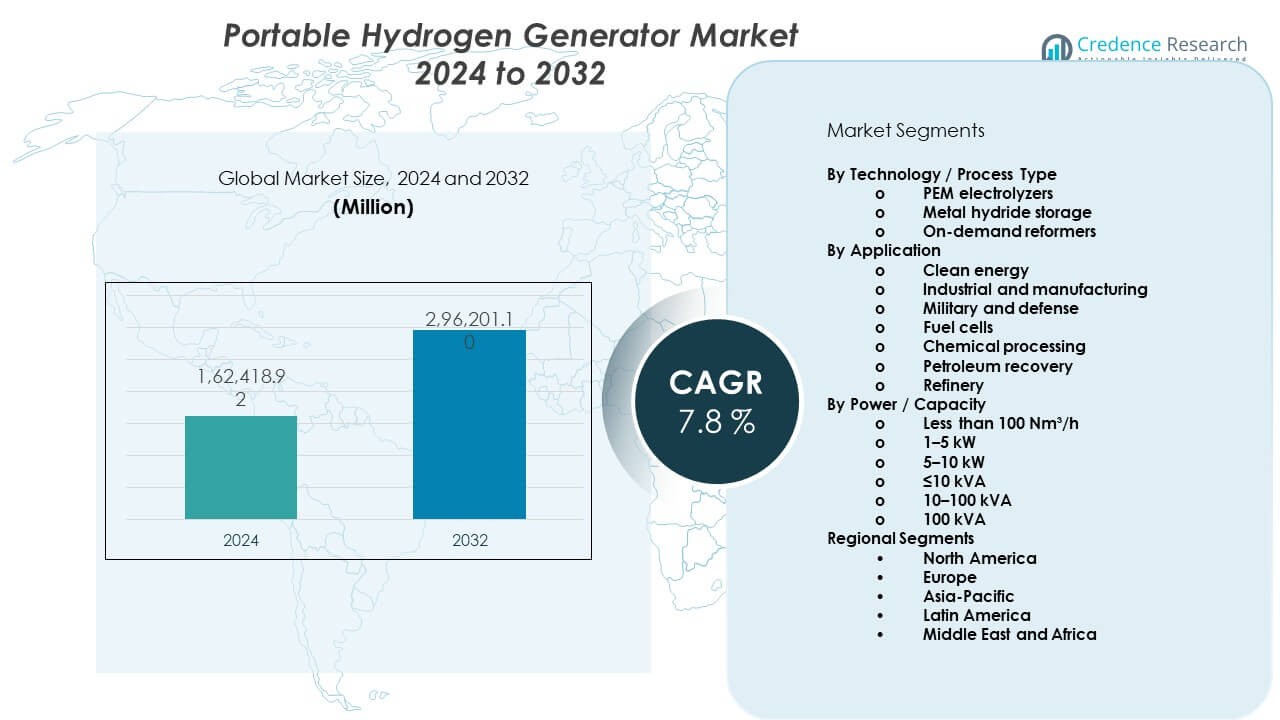

Der Markt für tragbare Wasserstoffgeneratoren wird voraussichtlich von 162.418,92 Millionen USD im Jahr 2024 auf geschätzte 296.201,1 Millionen USD bis 2032 wachsen. Es wird erwartet, dass der Markt von 2024 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % verzeichnen wird.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für tragbare Wasserstoffgeneratoren 2024 |

162.418,92 Millionen USD |

| Markt für tragbare Wasserstoffgeneratoren, CAGR |

7,8 % |

| Marktgröße für tragbare Wasserstoffgeneratoren 2032 |

296.201,1 Millionen USD |

Das Marktwachstum wird durch den globalen Vorstoß zur Dekarbonisierung und Energiesicherheit angetrieben. Branchen setzen tragbare Wasserstoffgeneratoren ein, um die Abhängigkeit von fossilen Brennstoffen zu verringern. Fortschritte in der Elektrolyse verbessern Effizienz, Sicherheit und Tragbarkeit. Kleinere Systemgrößen unterstützen den Feldeinsatz, Notstromversorgung und Mobilitätsanwendungen. Regierungen fördern die Wasserstoffnutzung durch Programme für saubere Energie. Industrielle Anwender schätzen die Vor-Ort-Wasserstofferzeugung für Zuverlässigkeit. Diese Faktoren positionieren den Markt als wichtigen Enabler für verteilte saubere Energiesysteme.

Nordamerika führt den Markt aufgrund starker Wasserstoff-Pilotprojekte und Förderungen für saubere Energie an. Die Vereinigten Staaten zeigen eine hohe Akzeptanz in den Industrie- und Mobilitätssegmenten. Europa folgt, getrieben durch strenge Emissionsvorschriften und Wasserstoff-Roadmaps. Deutschland und Frankreich investieren in tragbare Systeme für Transport und Notstromversorgung. Der asiatisch-pazifische Raum entwickelt sich schnell, angeführt von Japan, Südkorea und China. Diese Länder unterstützen Wasserstoff durch nationale Strategien und Brennstoffzellenentwicklung. Aufstrebende Regionen übernehmen Systeme, um den Zugang zu netzunabhängiger Energie zu verbessern.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt erreichte 2024 162.418,92 Millionen USD und zielt bis 2032 auf 296.201,1 Millionen USD bei einer CAGR von 7,8 %.

- Nordamerika führt mit 38 %, Europa folgt mit 30 % und Asien-Pazifik hält 25 %, angetrieben durch Politik, Industrie und Technologie.

- Asien-Pazifik wächst am schnellsten mit einem Anteil von 25 % aufgrund von Wasserstoffprogrammen, Brennstoffzellen und netzunabhängiger Nachfrage.

- Nach Technologie halten PEM-Elektrolyseure etwa 55 %, Metallhydridspeicher 25 % und bedarfsgesteuerte Reformer 20 %.

- Nach Anwendung machen saubere Energie und Brennstoffzellen 45 % aus, Industrie und Verteidigung halten 35 %, und andere teilen sich 20 %.

Markttreiber:

Globaler Vorstoß zu dekarbonisierten und emissionsarmen Energiesystemen

Regierungen fördern saubere Energie, um Kohlenstoffemissionen zu reduzieren. Wasserstoff gewinnt als emissionsfreie Kraftstoffoption an Priorität. Branchen suchen Alternativen zu dieselbasierten Generatoren. Tragbare Systeme unterstützen den flexiblen Einsatz an verschiedenen Standorten. Mobilitäts- und Notstromsegmente zeigen eine stetige Nachfrage. Der Markt für tragbare Wasserstoffgeneratoren profitiert von politischer Ausrichtung. Er passt zu nationalen Wasserstoff-Roadmaps und Zielen. Öffentliche Fördermittel unterstützen Pilot- und Frühphasen-Einsätze.

- Zum Beispiel, erreichen Plug Power PEM-Elektrolyseure eine elektrische Effizienz von über 70 %. Nationale Wasserstoffstrategien unterstützen solche Einsätze. Öffentliche Programme finanzieren Pilotprojekte zur Wasserstoffenergie.

Steigende Nachfrage nach zuverlässigen Off-Grid- und Backup-Stromlösungen

Entlegene Betriebe benötigen zuverlässigen Energiezugang. Netzinstabilität erhöht den Bedarf an Backup-Systemen. Tragbare Wasserstoffeinheiten bieten leisen und sauberen Betrieb. Diese Systeme verringern Risiken bei Kraftstofftransport und -lagerung. Bau- und Telekommunikationssektoren schätzen Mobilität. Notdienste verlassen sich auf kompakte Energiequellen. Der Markt für tragbare Wasserstoffgeneratoren erfüllt Zuverlässigkeitsanforderungen. Er unterstützt kontinuierliche Betriebsabläufe in kritischen Umgebungen.

- Zum Beispiel liefert das AEM-Elektrolysemodul von Enapter etwa 2,4 kW pro Einheit. Notdienste verlassen sich auf kompakte Energiequellen. Zuverlässigkeit treibt die Akzeptanz in kritischen Operationen voran.

Fortschritte in der Elektrolyse- und Systemminiaturisierungstechnologie

Die Effizienz von Elektrolyseuren verbessert sich durch Materialinnovationen. Kleinere Stacks reduzieren das Gesamtgewicht des Systems. Kompakte Designs ermöglichen eine einfache Feldnutzung. Verbesserte Sicherheitsmerkmale erhöhen das Vertrauen in die Akzeptanz. Automatisierung vereinfacht die täglichen Betriebsanforderungen. Geringerer Wartungsaufwand verbessert die Lebenszyklusleistung. Der Markt für tragbare Wasserstoffgeneratoren profitiert von diesen Fortschritten. Er unterstützt eine breitere Anwendungsvielfalt.

Energiesicherheit und Vorteile der Vor-Ort-Wasserstoffproduktion

Organisationen streben nach mehr Kontrolle über die Energieversorgung. Die Vor-Ort-Erzeugung reduziert Risiken der Kraftstoffabhängigkeit. Wasserstoffspeicherung unterstützt verlängerte Laufzeiten. Tragbare Einheiten verbessern die betriebliche Widerstandsfähigkeit. Verteidigungs- und Katastrophenschutzteams übernehmen solche Systeme. Die Logistik wird ohne Kraftstofflieferketten vereinfacht. Der Markt für tragbare Wasserstoffgeneratoren unterstützt Autonomieziele. Er stimmt mit Resilienzplanungsstrategien überein.

Markttrends:

Integration mit Brennstoffzellen für mobile und modulare Energiesysteme

Hersteller kombinieren Generatoren mit Brennstoffzellen. Modulare Designs ermöglichen skalierbare Energieausgabe. Mobile Plattformen ermöglichen eine schnelle Bereitstellung. Benutzer bevorzugen Plug-and-Play-Konfigurationen. Kompakte Einheiten passen in Fahrzeuge und Anhänger. Die Integration verbessert die Systemeffizienz. Der Markt für tragbare Wasserstoffgeneratoren folgt modularen Trends. Er unterstützt flexible Energiearchitekturen.

- Zum Beispiel erreichen Ballard-Brennstoffzellensysteme eine elektrische Effizienz von nahezu 60 %. Die Integration verbessert die Gesamtsystemeffizienz. Flexible Architekturen unterstützen mobile Energiebedürfnisse.

Zunehmende Akzeptanz in Forschung, Medizin und Laboranwendungen

Labore benötigen eine konstante Wasserstoffversorgung. Tragbare Generatoren ersetzen sicher Gasflaschen. Die Produktion auf Abruf verbessert die Arbeitssicherheit. Medizinische Forschung schätzt kompakte Geräteabdrücke. Universitäten übernehmen mobile Energiewerkzeuge. Forschungsteams bevorzugen flexible Ressourcen. Der Markt für tragbare Wasserstoffgeneratoren bedient Nischenanwender. Er unterstützt kontrollierte Umgebungen effektiv.

- Zum Beispiel liefern Proton OnSite-Generatoren hochreinen Wasserstoff über 99,999 %. Forschungsteams bevorzugen flexible Ressourcen. Kontrollierte Umgebungen treiben eine stetige Akzeptanz voran.

Verlagerung hin zu digitalem Monitoring und intelligenten Steuerungsfunktionen

Hersteller fügen digitale Steuerungsschnittstellen hinzu. Fernüberwachung verbessert die Systemaufsicht. Datenverfolgung unterstützt die vorausschauende Wartung. Intelligente Steuerungen optimieren die Wasserstoffproduktion. Benutzer überwachen die Leistung in Echtzeit. Automatisierung reduziert den Bedarf an Bedienerfähigkeiten. Der Markt für tragbare Wasserstoffgeneratoren übernimmt intelligente Funktionen. Er verbessert die betriebliche Sichtbarkeit.

Erweiterung von Miet- und servicebasierten Bereitstellungsmodellen

Benutzer suchen nach Optionen mit geringeren Anfangsinvestitionen. Mietmodelle verbessern den Zugang zu Technologie. Serviceverträge unterstützen die Sicherstellung der Betriebszeit. Projektbasierte Benutzer bevorzugen temporäre Einsätze. Anbieter erweitern mobile Geräteflotten. Dieses Modell unterstützt Pilotprogramme. Der Markt für tragbare Wasserstoffgeneratoren passt sich der Servicenachfrage an. Es ermöglicht flexible Beschaffungsoptionen.

Analyse der Markt-Herausforderungen:

Hohe Anfangskosten und begrenzte Kostenparität mit konventionellen Systemen

Die Kapitalkosten bleiben für viele Käufer hoch. Materialien für Elektrolyseure erhöhen die Systempreise. Balance-of-System-Komponenten fügen Kosten hinzu. Kleinere Nutzer stehen vor Budgetbeschränkungen. Die Kostenparität mit Diesel bleibt begrenzt. Finanzierungsmöglichkeiten sind regional ungleichmäßig verteilt. Der Markt für tragbare Wasserstoffgeneratoren sieht sich Widerständen bei der Einführung gegenüber. Er muss die Erschwinglichkeitslücken schließen.

Wasserstoffspeicherung, Sicherheit und Infrastrukturbeschränkungen

Der Umgang mit Wasserstoff erfordert strenge Sicherheitsmaßnahmen. Die Speicherung erhöht das Gewicht und die Komplexität. Vorschriften unterscheiden sich je nach Region. Zertifizierungsprozesse verzögern Einsätze. Eine begrenzte Serviceinfrastruktur beeinträchtigt die Betriebszeit. Schulungsbedarf erhöht die betriebliche Belastung. Der Markt für tragbare Wasserstoffgeneratoren navigiert durch diese Barrieren. Er erfordert Fortschritte bei der Standardisierung.

Marktchancen:

Steigende Nutzung in Verteidigung, Katastrophenhilfe und Notfallmaßnahmen

Notfalleinsätze erfordern zuverlässige saubere Energie. Tragbare Wasserstoffsysteme eignen sich für schnelle Reaktionen. Verteidigungsbehörden schätzen den geräuschlosen Betrieb. Feldlazarette benötigen emissionsfreie Energie. Katastrophengebiete haben keine Kraftstofflogistik. Mobile Einheiten verbessern die Reaktionsfähigkeit. Der Markt für tragbare Wasserstoffgeneratoren kann in diesem Bereich wachsen. Er unterstützt missionskritische Operationen.

Expansion in Entwicklungsländern mit schwacher Netzinfrastruktur

Viele Regionen haben eine unzuverlässige Stromversorgung. Tragbare Generatoren bieten dezentralen Energiezugang. Wasserstoff reduziert die Abhängigkeit von Kraftstoffimporten. Ländliche Projekte profitieren von sauberer Energie. Infrastrukturprojekte benötigen mobile Lösungen. Öffentliche Programme unterstützen Versuche mit sauberer Energie. Der Markt für tragbare Wasserstoffgeneratoren kann hier expandieren. Er unterstützt eine inklusive Energieentwicklung.

Analyse der Marktsegmentierung:

Technologie / Verfahrenstyp

PEM-Elektrolyseure führen die Einführung aufgrund ihrer schnellen Reaktion und kompakten Bauweise an. Diese Systeme eignen sich für mobile und bedarfsorientierte Wasserstoffbedarfe. Metallhydridspeicher unterstützen eine sicherere Handhabung und eine gleichmäßige Versorgung in tragbaren Formaten. Diese Option spricht Verteidigungs- und Laboranwender an. Bedarfsorientierte Reformer bedienen Standorte mit Zugang zu Kohlenwasserstoffen. Diese Einheiten unterstützen Übergangsanwendungen, bei denen die Wasserstofflogistik begrenzt bleibt. Die Technologieauswahl hängt von Reinheitsanforderungen, Mobilität und betrieblicher Kontrolle ab.

- Zum Beispiel unterstützen Air Products Reformer-Einheiten die kontinuierliche Wasserstoffversorgung im Feld. Die Technologieauswahl hängt von Reinheit und Mobilität ab. Die betriebliche Kontrolle beeinflusst die Systemauswahl.

Nach Anwendung

Saubere Energieanwendungen treiben die Nachfrage in netzunabhängigen und Backup-Stromanwendungen an. Industrie- und Fertigungsstandorte nutzen tragbare Systeme für Prozesszuverlässigkeit. Militär- und Verteidigungseinheiten schätzen den geräuschlosen Betrieb und die Energieautonomie. Die Integration von Brennstoffzellen unterstützt Mobilität und modulare Energiesysteme. Die chemische Verarbeitung übernimmt tragbaren Wasserstoff für Tests und Kleinreaktionen. Anwendungen in der Erdölgewinnung und Raffinerie konzentrieren sich auf Feldflexibilität. Der Markt für tragbare Wasserstoffgeneratoren bedient vielfältige Endnutzer mit unterschiedlichen betrieblichen Anforderungen.

- Zum Beispiel unterstützen Cummins Hydrogenics-Systeme Feldversuche mit Brennstoffzellen. Die Erdölgewinnung schätzt die betriebliche Flexibilität. Unterschiedliche Bedürfnisse prägen die Einführung bei Endnutzern.

Nach Leistung / Kapazität

Systeme unter 100 Nm³/h unterstützen Labore und Forschungseinrichtungen. Die Bereiche 1–5 kW und 5–10 kW eignen sich für Telekommunikation, Bauwesen und mobile Anlagen. Einheiten mit einer Leistung von ≤10 kVA decken den Bedarf an kleinen Notstrom- und Feldstromlösungen. Das Segment 10–100 kVA dient industriellen und militärischen Einsätzen. Systeme über 100 kVA zielen auf große mobile Plattformen und temporäre Infrastrukturen ab. Die Kapazitätsauswahl spiegelt Laufzeitbedürfnisse, Mobilitätsgrenzen und Lastprofile wider.

Segmentierung:

Nach Technologie / Prozesstyp

- PEM-Elektrolyseure

- Metallhydridspeicherung

- Bedarfsreformer

Nach Anwendung

- Saubere Energie

- Industrie und Fertigung

- Militär und Verteidigung

- Brennstoffzellen

- Chemische Verarbeitung

- Erdölgewinnung

- Raffinerie

Nach Leistung / Kapazität

- Weniger als 100 Nm³/h

- 1–5 kW

- 5–10 kW

- ≤10 kVA

- 10–100 kVA

- 100 kVA

Nach regionalen Segmenten

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika

Nordamerika hält den größten Anteil am globalen Markt und macht etwa 38 % der Nachfrage aus. Die Vereinigten Staaten führen die regionale Einführung aufgrund starker Wasserstoff-Pilotprogramme an. Bundesmittel für saubere Energie unterstützen den Einsatz tragbarer Wasserstoffsysteme. Die Verteidigungs-, Telekommunikations- und Bausektoren treiben die stetige Nutzung voran. Die Integration von Brennstoffzellen stärkt mobile Energieanwendungen. Der Markt für tragbare Wasserstoffgeneratoren profitiert hier von fortschrittlichen Fertigungskapazitäten. Er profitiert auch von einem ausgereiften Lieferanten-Ökosystem.

Europa

Europa repräsentiert fast 30 % des globalen Marktanteils. Westeuropa führt durch strenge Emissionsvorschriften und Wasserstoffstrategien. Deutschland, Frankreich und die Niederlande investieren in tragbare Systeme für Mobilität. Die industrielle Dekarbonisierung unterstützt ein stetiges Nachfragewachstum. Osteuropa zeigt eine allmähliche Einführung durch Energiesicherheitsinitiativen. Der Markt für tragbare Wasserstoffgeneratoren stimmt mit den EU-Wasserstofffahrplänen überein. Er unterstützt saubere Notstromversorgung und Testbedarfe.

Asien-Pazifik und Rest der Welt

Asien-Pazifik macht etwa 25 % der globalen Nachfrage aus und zeigt das schnellste Wachstumstempo. Japan und Südkorea führen durch Brennstoffzellen- und Wasserstoffprogramme. China erweitert die Einführung in industriellen und baulichen Anwendungen. Südasien und Südostasien übernehmen Systeme für netzunabhängige Energie. Lateinamerika, Naher Osten und Afrika halten zusammen fast 7 % Anteil. Der Markt für tragbare Wasserstoffgeneratoren unterstützt hier den Zugang zu Energie in abgelegenen Gebieten. Er profitiert von steigenden Infrastruktur- und Energie-Diversifizierungsbemühungen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse:

Wettbewerbsanalyse:

Der Markt für tragbare Wasserstoffgeneratoren zeigt eine moderate Konzentration mit einer Mischung aus globalen Energieunternehmen und spezialisierten Wasserstoffakteuren. Unternehmen konkurrieren in Bezug auf Systemeffizienz, Portabilität und Sicherheitsleistung. PEM-basierte Lösungen dominieren die Produktportfolios aufgrund ihrer schnellen Reaktion und kompakten Größe. Unternehmen investieren in modulare Designs, um verschiedene Endanwendungen zu adressieren. Strategische Partnerschaften unterstützen die Integration von Brennstoffzellen und die Reichweite der Dienstleistungen. Die Produktdifferenzierung konzentriert sich auf Haltbarkeit und digitale Steuerungsfunktionen. Der Markt belohnt Lieferanten mit starker Fertigungskapazität. Er bevorzugt auch Unternehmen mit Verteidigungs- und Industrieverträgen. Der Wettbewerbsdruck treibt kontinuierliche Produktverbesserungen an. Eintrittsbarrieren bleiben aufgrund von Technologie- und Zertifizierungsanforderungen moderat.

Neueste Entwicklungen:

- Im Dezember 2025 gaben Air Products and Chemicals und Yara International fortschrittliche Partnerschaften zur Produktion und weltweiten Verteilung von großflächigem emissionsarmem Ammoniak bekannt, um die Dekarbonisierung und die Nachfrage nach sauberer Energie zu unterstützen. Die Partnerschaft konzentriert sich auf den Louisiana Clean Energy Complex, den Air Products derzeit als das weltweit größte kohlenstoffarme Energieprojekt entwickelt, das mehr als 750 Millionen Standardkubikfuß pro Tag kohlenstoffarmen Wasserstoff mit etwa 95% Kohlendioxidabscheidung liefern soll. Air Products würde die Produktion von Industriegasen besitzen und betreiben, wobei etwa 80% des kohlenstoffarmen Wasserstoffs im Rahmen eines langfristigen 25-jährigen Abnahmevertrags an Yara geliefert würden, um jährlich etwa 2,8 Millionen Tonnen kohlenstoffarmes Ammoniak zu produzieren. Beide Unternehmen streben an, Investitionsentscheidungen bis Mitte 2026 abzuschließen, wobei die vollständige Projektfertigstellung bis 2030 erwartet wird. Die Partnerschaft umfasst auch die Abstimmung über das NEOM Green Hydrogen Project in Saudi-Arabien, das zu über 90% abgeschlossen ist und 2027 mit der kommerziellen Produktion beginnen soll.

- Im Juli 2025 gab Ballard Power Systems eine bedeutende Bestellung von 6,4 MW Brennstoffzellenmotoren von eCap Marine für den Einsatz auf zwei von Samskip betriebenen Schiffen bekannt, was eine der größten Bestellungen von maritimen Brennstoffzellenmotoren in der Geschichte darstellt. Die Lieferung der Motoren war für 2025 und 2026 geplant. Im selben Monat unterzeichnete Ballard auch eine Liefervereinbarung mit dem kalifornischen Eisenbahnbetreiber Sierra Northern Railway für die Lieferung von 1,5 MW Brennstoffzellenmotoren, mit geplanter Lieferung im Jahr 2025. Im November 2024 gab Ballard eine Bestellung zur Lieferung von 200 Brennstoffzellenmotoren an New Flyer, eine Tochtergesellschaft der NFI Group Inc., bekannt, die etwa 20 MW Leistung darstellt. Diese Bestellung verdoppelte die erste Bestellung im Rahmen einer langfristigen Liefervereinbarung, die im Januar 2024 angekündigt wurde, mit geplanten Lieferungen im Jahr 2025 zur Versorgung der nächsten Generation von New Flyer’s Xcelsior CHARGE FC Wasserstoff-Brennstoffzellenbussen für den Einsatz in mehreren US-Bundesstaaten, darunter Kalifornien, Washington, Arizona, Nevada und New York.

- Im März 2025 erweiterte Enapter AG ihr Produktangebot, indem sie zusätzlich zu ihren eigenen Multicore-Elektrolyseuren unterstützende Batterielösungen von ihrem Joint-Venture-Partner Wolong unter der Marke Enapter anbot. Lithium-Ionen-Batterien des chinesischen Partners Zhejiang Wolong Energy Storage System Co., Ltd. mit einer Kapazität von 150 KW bis zu mehreren Megawatt wurden integriert, um die Effizienz der Wasserstoffproduktion zu steigern. Im Juli 2025 kündigte Enapter AG die Erweiterung ihres Produktportfolios mit einem neuen 2,5 MW Multicore-Elektrolyseur namens Nexus 2500 an. Dank der Verwendung neuer, leistungsstärkerer Stacks bietet der Nexus 2500 deutlich mehr Leistung als die aktuellen 1 MW Multicore-Elektrolyseure, während er die gleiche Größe in einem 40-Fuß-Container beibehält. Der Elektrolyseur ist jetzt zur Vorbestellung verfügbar und eröffnet neue Märkte für großflächige Wasserstoffproduktionsanlagen im industriellen Maßstab, mit Anwendungen in der Stahl- und Ammoniakproduktion, Tankstellen für Schwerfahrzeuge und Energiespeicherung aus Solar- und Windparks.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie oder Verfahrenstyp, Anwendung und Leistung oder Kapazität. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Die Akzeptanz wächst bei netzunabhängigen und mobilen Energieanwendungen

- PEM-Elektrolyseure bleiben die bevorzugte Technologie

- Die Nachfrage im Verteidigungs- und Notfallbereich wird stärker

- Modulare und skalierbare Designs finden breitere Akzeptanz

- Digitale Überwachung wird zu einem Standardmerkmal von Systemen

- Miet- und Servicemodelle verzeichnen eine höhere Durchdringung

- Asien-Pazifik verzeichnet schnellere Einsatzraten

- Sicherheits- und Zertifizierungsstandards verbessern das Vertrauen der Käufer

- Die Integration mit Brennstoffzellen unterstützt das Wachstum der Mobilität

- Industrielle Nutzer suchen nach kompakten Vor-Ort-Wasserstofflösungen