Marktübersicht

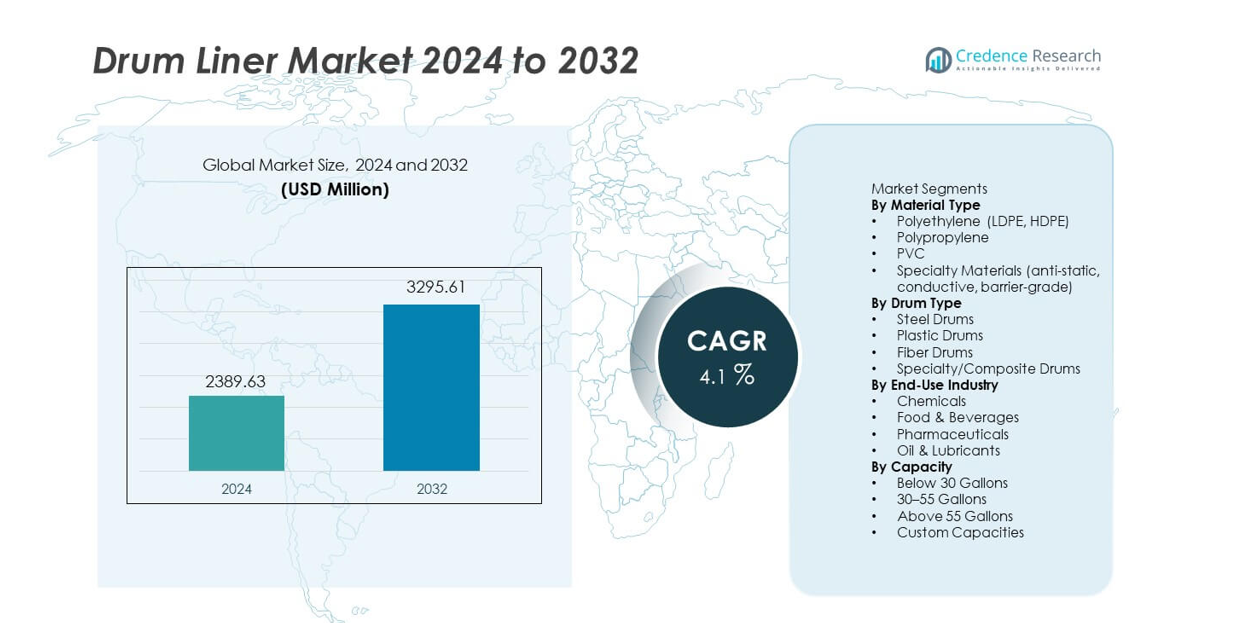

Der Drum Liner-Markt erreichte 2024 USD 2.389,63 Millionen und wird voraussichtlich bis 2032 auf USD 3.295,61 Millionen wachsen, mit einer CAGR von 4,1% im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des Drum Liner-Marktes 2024 |

USD 2.389,63 Millionen |

| Drum Liner-Markt, CAGR |

4,1% |

| Größe des Drum Liner-Marktes 2032 |

USD 3.295,61 Millionen |

Zu den führenden Akteuren auf dem Drum Liner-Markt gehören Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc. und Welton Rubber Company, die sich jeweils auf fortschrittliche Polymerformulierungen, Kontaminationskontrolle und maßgeschneiderte Liner-Designs konzentrieren, um strenge Industriestandards zu erfüllen. Diese Unternehmen stärken ihre Position durch leistungsstarke Polyethylen-Liner, spezielle antistatische Materialien und skalierbare Produktionssysteme. Nordamerika führt den globalen Markt mit einem Anteil von 33% an, unterstützt durch starke Nachfrage in den Bereichen Chemie, Pharmazie und Lebensmittelverarbeitung. Europa folgt mit einem Anteil von 28%, angetrieben durch Nachhaltigkeitsvorschriften und ausgereifte industrielle Netzwerke. Der asiatisch-pazifische Raum hält einen Anteil von 27%, was auf die rasche industrielle Expansion und die steigende exportorientierte Fertigung zurückzuführen ist.

Markteinblicke

- Der Drum Liner-Markt erreichte 2024 USD 2.389,63 Millionen und wird bis 2032 mit einer CAGR von 4,1% wachsen, angetrieben durch die steigende Nachfrage in industriellen und regulierten Sektoren.

- Wachsende Bedürfnisse zur Kontaminationskontrolle unterstützen eine starke Akzeptanz, angeführt von Polyethylen-Materialien mit einem Segmentanteil von 62%, während Chemikalien mit einem Anteil von 41% das führende Endverbrauchssegment bleiben.

- Trends heben die zunehmende Nutzung von speziellen antistatischen und barriereschützenden Linern hervor, zusammen mit einer nachhaltigkeitsgetriebenen Nachfrage nach recycelbaren und leichten Designs in globalen Industrien.

- Der Wettbewerb intensiviert sich, da Schlüsselakteure in leistungsstarke Materialien, automatisierte Produktion und maßgeschneiderte Liner-Lösungen investieren, um strenge Hygiene- und Sicherheitsstandards zu erfüllen.

- Regional führt Nordamerika mit einem Anteil von 33%, gefolgt von Europa mit 28%, Asien-Pazifik mit 27%, Lateinamerika mit 7% und dem Nahen Osten & Afrika mit 5%, was auf unterschiedliches industrielles Wachstum und regulatorische Reife hinweist.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Materialtyp

Polyethylen führt das Materialsegment mit einem Anteil von 62% an, aufgrund seiner starken Durchstoßfestigkeit und breiten chemischen Kompatibilität. LDPE- und HDPE-Liner unterstützen den Einsatz in großen Mengen in chemischen, Lebensmittel- und pharmazeutischen Umgebungen, was ihre Akzeptanz erhöht. Polypropylen und PVC folgen als bevorzugte Optionen für hitzebeständige und lösungsmittelintensive Umgebungen. Spezielle Materialien gewinnen an Bedeutung, da Industrien antistatische, leitfähige und barriereschützende Liner für sicherere und sauberere Handhabung verlangen. Das Wachstum in regulierten Sektoren treibt stetige Investitionen in fortschrittliche Polymerformulierungen an.

- Zum Beispiel liefert ein großer Chemieverpacker wie die CDF Group Trommel- und Eimer-Auskleidungen aus HDPE, die Lecks und Kontaminationen widerstehen, mit Auskleidungsdicken von 4 mil bis zu 30 mil.

Nach Trommeltyp

Stahltrommeln dominieren dieses Segment mit einem Anteil von 48 %, da Industrien auf diese Trommeln für die Lagerung von gefährlichen und hochfesten Materialien angewiesen sind. Trommelauskleidungen, die mit Stahltrommeln verwendet werden, verbessern die Kontaminationskontrolle und optimieren Reinigungszyklen, was höhere Nutzungsraten unterstützt. Kunststofftrommeln halten einen steigenden Anteil aufgrund der zunehmenden Verwendung in Lebensmittel-, Getränke- und Leichtchemieanwendungen. Faser- und Verbundtrommeln verzeichnen ein stetiges Wachstum, da Unternehmen auf leichtere und nachhaltigere Verpackungsoptionen umsteigen. Die Nachfrage steigt, da Endanwender flexible Auskleidungsoptionen in allen Trommelkategorien suchen.

- Zum Beispiel geben Hersteller von UN-zertifizierten Stahltrommeln (typische Größe 200 Liter / 55 Gallonen) an, dass die Trommeln robust genug für wiederholte Wiederverwendung mit Auskleidungen sind, um Korrosion zu vermeiden, wenn aggressive Chemikalien gelagert werden.

Nach Endverbraucherindustrie

Die chemische Industrie hält mit 41 % den höchsten Anteil, angetrieben durch strenge Sicherheitsvorschriften und steigende Nachfrage nach kontaminationsfreiem Transport. Trommelauskleidungen helfen Chemieunternehmen, die Reinigungszeit zu verkürzen und korrosive Materialien effizienter zu handhaben. Lebensmittel- und Getränkehersteller erhöhen die Akzeptanz, da sie sich auf Hygiene und Allergenkontrolle konzentrieren. Pharmaunternehmen verlassen sich ebenfalls auf Auskleidungen für den Reinraum-gerechten Umgang und die regulierte Abfallentsorgung. Öl- und Schmierstoffhersteller verwenden Auskleidungen, um Rückstände zu verhindern und die Lebensdauer der Trommel zu verlängern, was ein stetiges Segmentwachstum unterstützt.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Kontaminationskontrolle

Industrien erhöhen den Einsatz von Trommelauskleidungen, um strengere Hygiene und Materialreinheit zu gewährleisten. Chemie-, Lebensmittel- und Pharmawerke setzen Auskleidungen ein, um Kreuzkontaminationen zu verhindern und Reinigungszyklen zu reduzieren. Dieser Wandel unterstützt den sicheren Umgang mit Pulvern, Flüssigkeiten und gefährlichen Stoffen. Viele Unternehmen verwenden Auskleidungen, um regulatorische Standards zu erfüllen und die Betriebseffizienz zu verbessern. Die steigende Nachfrage nach sauberen Lager- und Transportbedingungen treibt die starke Akzeptanz in Hochrisikosektoren an.

- Zum Beispiel berichtet die CDF Corporation, dass ihre Form-Fit- und Air-Assist-Auskleidungen hohe Viskositäten bewältigen, was ein sichereres Befüllen von klebrigen Materialien in Pharmaumgebungen unterstützt. Die Air-Assist-Funktion ist speziell darauf ausgelegt, die Evakuierung dieser Produkte im Vergleich zu Schwerkraftfluss oder anderen Systemen zu verbessern.

Erweiterung der chemischen und industriellen Fertigung

Das Wachstum der chemischen Produktion und industrieller Materialien steigert die Nachfrage nach langlebigen und konformen Trommelauskleidungen. Hersteller verlassen sich auf Auskleidungen, um Trommeln vor korrosiven Substanzen zu schützen und die Lebensdauer der Trommel zu verlängern. Steigende Produktionsvolumina in Beschichtungen, Klebstoffen, Additiven und Spezialchemikalien stärken die Marktnutzung. Die Erweiterung der industriellen Lieferketten erhöht den Bedarf an sicheren Verpackungs- und Abfalllösungen. Dieser Trend positioniert Trommelauskleidungen als kosteneffizientes Eindämmungswerkzeug.

- Zum Beispiel bietet Anduro Manufacturing mehrschichtige Polyethylenfolien an, die eine erhebliche Zugfestigkeit bieten. Diese Folien sind für Haltbarkeit und Stärke ausgelegt und ermöglichen längere Einsatzzeiten bei wiederholter Nutzung von Fässern.

Verschiebung hin zu kosteneffizientem Handling und Entsorgung

Unternehmen verwenden Fassfolien, um die Arbeitskosten im Zusammenhang mit der Reinigung und Wartung von Fässern zu senken. Folien reduzieren Ausfallzeiten und ermöglichen einen schnelleren Fassumschlag in stark frequentierten Einrichtungen. Unternehmen nutzen auch Folien, um die Kosten für die Abfallverarbeitung zu senken, indem sie die Rückstandsbildung minimieren. Der Fokus auf betriebliche Effizienz erhöht die Nachfrage in den Bereichen Automobil, Öl und allgemeine Fertigung. Dieser Treiber unterstützt ein starkes Marktwachstum, da Unternehmen eine optimierte Materialhandhabung priorisieren.

Wichtige Trends & Chancen

Zunehmende Nutzung von Spezial- und Hochleistungsmaterialien

Die Nachfrage nach antistatischen, leitfähigen und barrierefähigen Fassfolien in sensiblen Umgebungen steigt. Elektronik-, Chemie- und Pharmaunternehmen verwenden diese Hochleistungsprodukte, um statische Risiken zu managen und die Produktreinheit zu verbessern. Fortschritte in der Polymertechnik bieten eine stärkere Beständigkeit gegen Lösungsmittel und Temperaturänderungen. Dieser Trend schafft neue Chancen für Hersteller, spezialisierte Lösungen anzubieten. Die Expansion von Industrien mit hohem Wertschöpfungsanteil fördert die Akzeptanz von Premium-Folientechnologien.

- Zum Beispiel produziert Berry Global Verpackungslösungen, wie spezielle mehrschichtige Polypropylenflaschen, die für Heißabfüllanwendungen entwickelt wurden und Zuverlässigkeit während des Warmabfüllprozesses bieten. Die allgemeine Expansion von Industrien mit hohem Wertschöpfungsanteil fördert die Akzeptanz von Premium-Folien- und Verpackungstechnologien.

Zunehmende Akzeptanz nachhaltiger und leichter Optionen

Nachhaltigkeitsinitiativen drängen Unternehmen dazu, von schweren Fässern auf leichtere und recycelbare Verpackungen umzusteigen. Diese Veränderung erhöht die Nachfrage nach umweltfreundlichen Folien, die den Verschleiß und Abfall von Fässern reduzieren. Biobasierte und recycelte Polymerfolien gewinnen an Bedeutung, da Unternehmen niedrigere CO2-Fußabdrücke anstreben. Die Akzeptanz wächst in Lieferketten für Lebensmittel, Getränke und Konsumgüter, die grüne Compliance priorisieren. Dieser Trend bietet Chancen für Anbieter, die zertifizierte nachhaltige Materialien anbieten.

- Zum Beispiel stellt die Welton Rubber Company verschiedene langlebige Gummiprodukte her und führt strenge Tests durch, die im Allgemeinen zur Produktlebensdauer beitragen und potenziell weniger Abfall verursachen.

Wichtige Herausforderungen

Volatilität der Polymer- und Rohstoffpreise

Schwankende Kosten für Polyethylen, Polypropylen und Spezialharze üben Preisdruck auf Hersteller aus. Die Instabilität der Rohstoffe beeinflusst die Gewinnmargen und stört die Produktionsplanung. Viele Produzenten kämpfen darum, konsistente Preise für große Industriekunden aufrechtzuerhalten. Lieferkettenverzögerungen bei der Verfügbarkeit von Harzen stellen zusätzliche Herausforderungen für Lieferverpflichtungen dar. Dieses Problem zwingt Hersteller, flexible Beschaffungs- und Kostenmanagementstrategien zu übernehmen.

Wachsende Fokussierung auf Abfallreduzierung und Recycling-Compliance

Strengere Vorschriften zur Kunststoffabfallbewirtschaftung stellen das Marktwachstum vor Herausforderungen, insbesondere in Regionen mit strengen Entsorgungsvorschriften. Unternehmen müssen steigende Recycling- und Berichtspflichten erfüllen, was die Betriebskosten erhöht. Hersteller von Fassfolien stehen unter Druck, recycelbare oder wiederverwendbare Lösungen zu entwickeln. Industrielle Nutzer suchen auch nach Möglichkeiten, Einwegkunststoffe zu minimieren, ohne die Sicherheit zu gefährden. Diese Einschränkungen erfordern Innovationen im Materialdesign und im End-of-Life-Management.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Trommelauskleidungen mit einem Anteil von 33% an, angetrieben durch starke Nachfrage in den Chemie-, Pharma- und Lebensmittelverarbeitungsindustrien. Strenge regulatorische Standards unterstützen die breitere Einführung von Auskleidungen, die die Eindämmung verbessern und Kontaminationsrisiken reduzieren. Hersteller in der Region investieren in Hochleistungsmaterialien und antistatische Designs, um fortschrittlichen Sicherheitsanforderungen gerecht zu werden. Das Wachstum der industriellen Automatisierung erhöht auch den Einsatz von Auskleidungen, um Reinigungs- und Arbeitskosten zu senken. Die Ausweitung der Aktivitäten im Bereich der gefährlichen Abfallwirtschaft stärkt die regionalen Anforderungen an langlebige und konforme Trommelauskleidungen weiter.

Europa

Europa hält einen Anteil von 28%, unterstützt durch eine ausgereifte Chemieproduktion, regulierte Lebensmittelsysteme und steigende pharmazeutische Produktion. Die Region priorisiert Nachhaltigkeit, was die Nachfrage nach recycelbaren und leichten Trommelauskleidungen antreibt. Unternehmen verwenden hochwertige Auskleidungen, um strengen Umwelt- und Hygienenormen zu entsprechen. Das Wachstum bei Spezialchemikalien und sauberer Fertigung erhöht den Bedarf an kontaminationsfreier Handhabung. Investitionen in fortschrittliche Abfallmanagementprozesse steigern den Einsatz von Auskleidungen an Industriestandorten. Starke Vertriebsnetze und konsistente Qualitätsstandards halten Europa zu einem stabilen und innovationsorientierten Markt.

Asien-Pazifik

Der asiatisch-pazifische Raum erfasst einen Anteil von 27%, angetrieben durch rasche Expansion in den Bereichen Chemie, Fertigung und Lebensmittelverarbeitung. China, Indien und Südostasien erhöhen die Einführung, da die Industrien die Produktion skalieren und sicherere Materialhandhabung erfordern. Wachsende Exportaktivitäten steigern den Bedarf an kontaminationsresistenten Auskleidungen, die die globale Konformität unterstützen. Steigende Investitionen in die Pharmazie stärken die Nachfrage nach sterilen und antistatischen Auskleidungen. Die Region profitiert auch von einer großen Polymerproduktion, die wettbewerbsfähige Preise unterstützt. Industrielles Wachstum und Urbanisierung treiben weiterhin eine starke Marktdynamik an.

Lateinamerika

Lateinamerika macht einen Anteil von 7% aus, angetrieben durch expandierende Chemie-, Bergbau- und Lebensmittelindustrien. Unternehmen verwenden Trommelauskleidungen, um die Hygiene zu verbessern und die Wartungskosten von Trommeln in großvolumigen Betrieben zu senken. Brasilien und Mexiko führen die Nachfrage aufgrund steigender industrieller Produktion und stärkerer Exportlogistik an. Die Einführung wächst, da regionale Unternehmen Handhabungssysteme aufrüsten, um globale Qualitätsstandards zu erfüllen. Der zunehmende regulatorische Fokus auf Abfallreduzierung steigert auch den Einsatz von Auskleidungen, die eine sicherere Entsorgung unterstützen. Das Marktwachstum wird gestärkt, da Hersteller langlebige und kosteneffiziente Lösungen einführen.

Mittlerer Osten & Afrika

Der Mittlere Osten & Afrika halten einen Anteil von 5%, unterstützt durch starke Nachfrage aus den Bereichen Öl, Schmierstoffe und Industriechemikalien. Raffinerien und petrochemische Anlagen verwenden Trommelauskleidungen, um gefährliche Materialien zu verwalten und Kontaminationsrisiken zu reduzieren. Steigende Lebensmittelverarbeitungsaktivitäten fördern die Einführung hygienischer und konformer Auskleidungslösungen. Infrastrukturwachstum in den Golfstaaten steigert die Nachfrage nach effizienten Verpackungs- und Materialhandhabungsprodukten. Allerdings schafft begrenzte lokale Fertigung eine Abhängigkeit von Importen, was die Preistrends beeinflusst. Die fortgesetzte industrielle Diversifikation unterstützt ein stetiges langfristiges Wachstum für Trommelauskleidungen in der Region.

Marktsegmentierungen:

Nach Materialtyp

- Polyethylen (LDPE, HDPE)

- Polypropylen

- PVC

- Spezialmaterialien (antistatisch, leitfähig, Barrierequalität)

Nach Trommeltyp

- Stahltrommeln

- Kunststofftrommeln

- Fasertrommeln

- Spezial-/Verbundtrommeln

Nach Endverbrauchsindustrie

- Chemikalien

- Lebensmittel & Getränke

- Pharmazeutika

- Öl & Schmierstoffe

Nach Kapazität

- Unter 30 Gallonen

- 30–55 Gallonen

- Über 55 Gallonen

- Kundenspezifische Kapazitäten

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst wichtige Akteure wie Berry Global, C.L. Smith, International Plastics Inc., Multi-Pack Solutions, Anduro Manufacturing, Jokasafe, Polypak Packaging, Terdex, Dana Poly Inc. und Welton Rubber Company, die ihre Marktpräsenz durch Materialinnovationen und erweiterte Vertriebsnetze stärken. Hersteller konzentrieren sich auf leistungsstarke Polyethylen-Liner, spezielle antistatische Qualitäten und maßgeschneiderte Lösungen, die anspruchsvolle chemische, pharmazeutische und Lebensmittelanwendungen unterstützen. Viele Unternehmen investieren in automatisierte Produktionslinien, um die Konsistenz der Produktion zu verbessern und die Lieferzeiten zu verkürzen. Nachhaltigkeit prägt ebenfalls den Wettbewerb, da Produzenten recycelbare und biobasierte Materialien einführen, um den steigenden Umweltanforderungen gerecht zu werden. Strategische Partnerschaften mit Industriekunden helfen Lieferanten, maßgeschneiderte Liner-Designs mit verbesserter Haltbarkeit und regulatorischer Konformität zu liefern. Der wachsende Fokus auf Kontaminationskontrolle und sichere Materialhandhabung hält den Wettbewerb aktiv, wobei die Akteure Produktzuverlässigkeit, Zertifizierungsstandards und kosteneffiziente Herstellungspraktiken priorisieren, um langfristige Vorteile zu sichern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Berry Global

- L. Smith

- International Plastics Inc.

- Multi-Pack Solutions

- Anduro Manufacturing

- Jokasafe

- Polypak Packaging

- Terdex

- Dana Poly Inc.

- Welton Rubber Company

Aktuelle Entwicklungen

- Im Februar 2024 gaben Berry Global und Glatfelter Corporation eine endgültige Vereinbarung über eine steuerfreie Abspaltung und Fusion bekannt. Berry gliederte sein Geschäft mit Health, Hygiene und Specialties Global Nonwovens and Films aus, das anschließend mit Glatfelter fusionierte.

- Im April 2023 schloss Greif, ein weltweit führendes Unternehmen für industrielle Verpackungsprodukte und -dienstleistungen, eine Übernahme ab, die seinen Anteil an Centurion Container LLC erhöhte. Greif wurde zum Mehrheitsgesellschafter und erweiterte seine bestehende Minderheitsbeteiligung zu einem beherrschenden Anteil am Unternehmen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Materialtyp, Fasstyp, Endverbrauchsindustrie, Kapazität und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach leistungsstarken Polyethylenfolien wird steigen, da die Industrien die Hygienestandards verschärfen.

- Spezielle antistatische und barrierefähige Folien werden im chemischen und pharmazeutischen Umgang an Bedeutung gewinnen.

- Automatisierung in der Produktion wird Herstellern helfen, die Konsistenz zu verbessern und Lieferzeiten zu verkürzen.

- Nachhaltige und recycelbare Folienmaterialien werden aufgrund steigender Umweltvorschriften stärker angenommen.

- Maßgeschneiderte Folien-Designs werden zunehmen, da Kunden eine bessere Passform, Haltbarkeit und Kontaminationskontrolle suchen.

- Wachstum in den Bereichen Pharmazie und Lebensmittelverarbeitung wird eine stetige Nachfrage nach sterilen Folien schaffen.

- Digitale Tracking- und Qualitätsüberwachungstools werden die Produktverfolgbarkeit entlang der Lieferketten verbessern.

- Die Expansion der industriellen Produktion im asiatisch-pazifischen Raum wird den Verbrauch von Folien erhöhen.

- Unternehmen werden mehr in fortschrittliche Polymere investieren, um strengere Leistungs- und Sicherheitsnormen zu erfüllen.

- Das Wachstum des globalen Handels wird die breitere Nutzung von Fassfolien für sicheren und konformen Materialtransport unterstützen.