Marktübersicht:

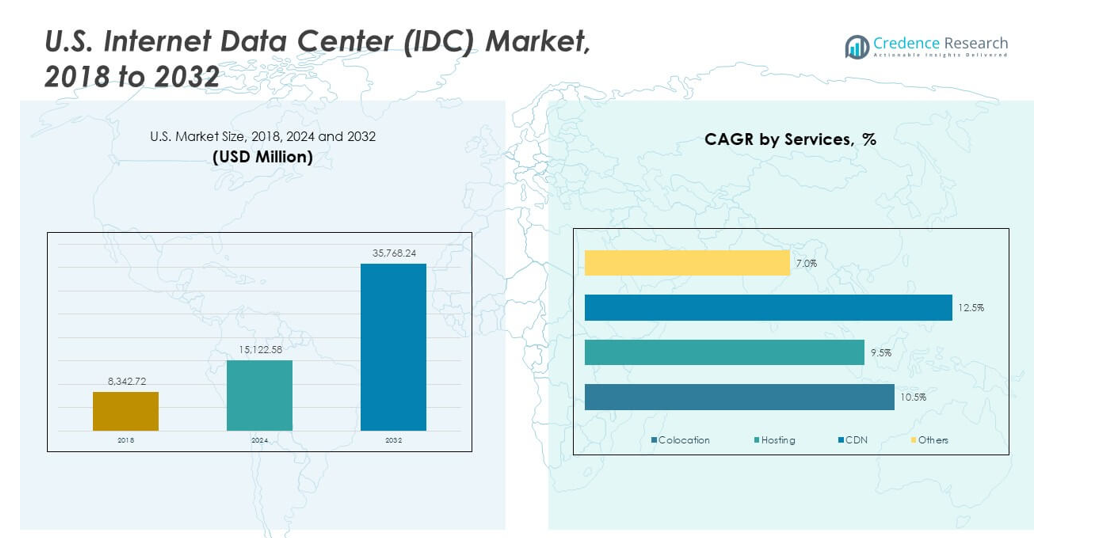

Der Markt für Internet-Datenzentren (IDC) in den USA wurde 2018 mit 8.342,72 Millionen USD bewertet und soll bis 2024 auf 15.122,58 Millionen USD und bis 2032 auf 35.768,24 Millionen USD anwachsen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,58 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße der U.S. Internet-Datenzentren (IDC) 2024 |

USD 15.122,58 Millionen |

| U.S. Internet-Datenzentren (IDC) Markt, CAGR |

10,58% |

| Marktgröße der U.S. Internet-Datenzentren (IDC) 2032 |

USD 35.768,24 Millionen |

Der steigende Einsatz von Cloud-Anwendungen treibt die breitere Nutzung von Dienstleistungen des U.S. Internet-Datenzentrums (IDC) Marktes an. Unternehmen übernehmen KI-Tools, die dichte Rechencluster und starke Netzwerkschichten benötigen. Steigende Streaming-, Fintech-Aufgaben und IoT-Geräte erhöhen den Speicherbedarf. Viele Unternehmen modernisieren veraltete Systeme, um die Betriebszeit zu verbessern. Edge-Zonen unterstützen niedrigere Latenzzeiten für wichtige Aufgaben. Starke digitale Veränderungen im Einzelhandel und Gesundheitswesen erhöhen den Bedarf an neuer Kapazität. Auch Upgrades der Cybersicherheit führen zu neuen Investitionen in fortschrittliche Racks.

Der Markt für Internet-Datenzentren (IDC) in den USA wächst am schnellsten in Staaten mit starker Technologieaktivität. Der Westen führt aufgrund von Hyperscale-Clustern und starken Cloud-Ökosystemen. Der Süden steigt aufgrund niedrigerer Strompreise und Landzugang. Der Mittlere Westen gewinnt an Bedeutung aufgrund von Unternehmenszentren, die stabile Netzwerke suchen. Der Nordosten hält die Nachfrage aufgrund von Finanz-, Medien- und Forschungsunternehmen stabil. Aufstrebende Zonen expandieren, da mehr Betreiber Edge-Knoten einsetzen, um die Reichweite von Inhalten zu verbessern.

Markteinblicke:

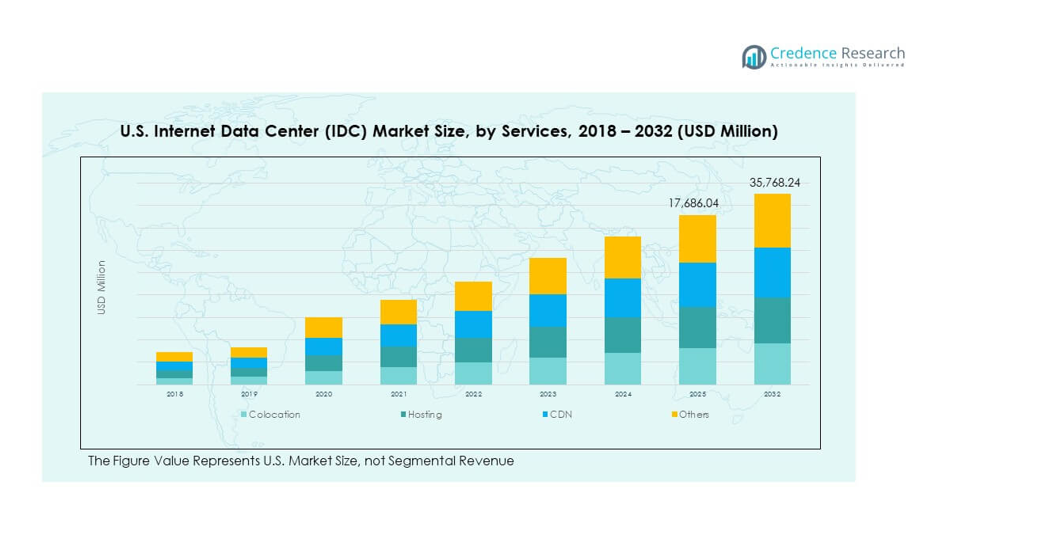

- Der US-amerikanische Internet Data Center (IDC) Markt wuchs von 8.342,72 Millionen USD im Jahr 2018 auf 15.122,58 Millionen USD im Jahr 2024, mit Prognosen, die bis 2032 35.768,24 Millionen USD bei einer CAGR von 10,58% erreichen, was eine starke Expansion der Nachfrage nach Cloud, Hosting und Interconnection widerspiegelt.

- Die westliche Region führt mit einem Anteil von 38% aufgrund der Hyperscale-Dichte und starker Cloud-Ökosysteme, gefolgt von der südlichen Region mit 32%, angetrieben durch kostengünstige Energie und Landzugang, und der östlichen Region mit 20%, unterstützt durch Finanz-, Medien- und Forschungsaktivitäten.

- Die mittlere Westregion, die einen Anteil von 10% hält, entwickelt sich aufgrund der expandierenden Unternehmens-Workloads, der kosteneffizienten Energieverfügbarkeit und der steigenden Akzeptanz von Edge- und Industrieautomatisierungssystemen zur am schnellsten wachsenden Zone.

- Colocation stellt den größten Dienstleistungsanteil im Segmentmix dar, wie im Diagramm gezeigt, unterstützt durch die steigende Unternehmensmigration und die Nachfrage nach skalierbaren, sicherheitsorientierten Hosting-Umgebungen.

- Hosting- und CDN-Segmente halten gemeinsam einen bedeutenden Anteil im mittleren Bereich, angetrieben durch schnelles Streaming-Wachstum, E-Commerce-Aktivitäten und steigende Leistungsanforderungen im Zusammenhang mit KI, digitalen Medien und Echtzeit-Inhaltsbereitstellung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Schnelle Expansion der Cloud-Adoption in Unternehmens- und öffentlichen Systemen

Der US-amerikanische Internet Data Center (IDC) Markt wächst durch höhere Cloud-Nutzung in Schlüsselbranchen. Unternehmen verlagern Workloads in stabile digitale Infrastrukturen, die die tägliche Leistung verbessern. Es unterstützt KI-Modelle, die dichte Rechenschichten und schnellen Datenfluss benötigen. Streaming-Plattformen erhöhen die Nachfrage nach sicheren Hosting-Zonen. Einzelhandels- und Bankengruppen modernisieren Systeme, um das Risiko von Ausfallzeiten zu reduzieren. Gesundheitsanwender setzen Telemedizin-Tools ein, die eine hohe Betriebszeit erfordern. Regierungsprojekte lenken stetigen Verkehr zu zertifizierten Zentren. Unternehmen verlassen sich auf flexible Cloud-Kapazitäten, die mit steigenden Aufgaben skalieren. Starke digitale Reife treibt weiterhin Marktzuwächse an.

- Zum Beispiel erweiterte Google Cloud seine US-Regionen mit neuen C3-Instanzen, die von Intel Xeon-Prozessoren angetrieben werden und bis zu 20% verbesserte Leistung für Unternehmens-Workloads bieten.

Steigende Abhängigkeit von Hochdichte-Computing und KI-Workflows

Hochdichte Cluster treiben neue Upgrades für Betreiber in großen Zentren voran. KI-Tools benötigen schnellere GPUs, die die Last in vielen Racks erhöhen. Es drängt Unternehmen dazu, Zentren zu wählen, die stabile Wärmeüberwachung unterstützen. Datenintensive Aufgaben in Forschungslabors erfordern latenzarme Routen für Modellläufe. Autonome Technologieanbieter beschleunigen die Nachfrage nach sicheren Speicherarrays. Robotikgruppen nutzen Echtzeit-Datenfeeds von entfernten Systemen. Automatisierungsfirmen sind auf enge Rechenzyklen für schnellen Output angewiesen. Machine-Learning-Teams wählen Zentren, die ein ausgewogenes thermisches Design unterstützen. Der US-amerikanische Internet Data Center (IDC) Markt verzeichnet eine stärkere Nachfrage von KI-fokussierten Nutzern.

- Zum Beispiel liefern die H100-GPUs von NVIDIA bis zu 30-mal schnellere Trainingsleistungen für LLM-Workloads, was US-Datenzentren dazu veranlasst, Racks für Hochleistungsdichte-Cluster aufzurüsten.

Wachstum bei Edge-Bereitstellungen zur Unterstützung von Echtzeit-Digitalaktivitäten

Edge-Knoten breiten sich über Städte aus, um die Latenz bei Aufgaben im Zusammenhang mit Mobilität zu reduzieren. Es hilft Dienstanbietern, Live-Apps mit konstanter Geschwindigkeit zu unterstützen. Telekommunikationsunternehmen setzen aufgerüstete Netzwerke ein, die die Abdeckung verbessern. Intelligente Einzelhandelszonen fördern die breitere Nutzung von verbundenen Geräten, die eine schnelle Synchronisation benötigen. Logistikunternehmen nutzen dichte Daten, um Waren auf aktiven Routen zu verfolgen. Intelligente Industrieanlagen benötigen einen konstanten Datenfluss von Sensoren, die über die Einheiten verteilt sind. AR-Plattformen gewinnen stabile Verbindungen durch verzögerungsarme Routen. Autonome Flotten benötigen schnelle Rechenleistung in der Nähe von Verkehrsknotenpunkten. Edge-Bauten drängen Betreiber dazu, lokale Standorte zu erweitern.

Stärkerer Bedarf an Cybersicherheit und Compliance-konformen Hosting-Systemen

Sicherheitsupgrades unterstützen große Ströme zu vertrauenswürdigen Zentren im ganzen Land. Es treibt Unternehmen dazu, sensible Daten in zertifizierten Racks zu hosten. Finanzgruppen verlangen geprüfte Systeme, die festgelegte Standards erfüllen. Gesundheitseinheiten übernehmen sichere Formate, um Patientendaten zu schützen. Einzelhändler verlagern Transaktionen in gehärtete Stacks mit strikter Kontrolle. Energieunternehmen benötigen starke Überwachung für Netze. Versicherungsgruppen verlagern Lasten in sichere Cluster, die das Risiko von Sicherheitsverletzungen reduzieren. Regierungsnutzer bevorzugen lokale Zentren, die strenge Vorschriften erfüllen. Der US-Internet-Datenzentrum-Markt gewinnt durch steigende Compliance-Anforderungen an Bedeutung.

Markttrends:

Verschiebung hin zu Flüssigkeitskühlung und hocheffizienten thermischen Designs

Thermische Systeme entwickeln sich weiter, um den steigenden Wärmebelastungen in dichten Racks gerecht zu werden. Es treibt Betreiber dazu, ältere Kühlmodelle durch Flüssigkeitslösungen zu ersetzen. Viele Unternehmen wählen Immersionskühlung für ein besseres Energiegleichgewicht. Hochdichte KI-Aufgaben erfordern einen gleichmäßigen Fluss, der thermische Spitzen vermeidet. Es unterstützt grünere Ziele durch geringeren Energieverbrauch in den Zonen. Telekommunikationseinheiten testen hybride Kühlung, um die Belastung in Edge-Räumen zu reduzieren. Hyperscale-Akteure erweitern effiziente Layouts, die GPU-Cluster bewältigen. Entwickler entwerfen Racks, die flexible Kühlmittelleitungen unterstützen. Der US-Internet-Datenzentrum-Markt passt sich fortschrittlichen Kühlungsnormen an.

- Zum Beispiel testete Microsoft eine Zweiphasen-Immersionskühlung, die den Stromverbrauch der Server um bis zu 15 % reduzierte und so höhere Dichtekonfigurationen für KI unterstützte.

Wachstum bei modularen und vorgefertigten Datenzentrumsbereitstellungen

Modulare Bauten gewinnen an Tempo aufgrund schnellerer Einrichtung und geringerer Standortstörungen. Es unterstützt Rollouts in Regionen, die schnelles digitales Wachstum anstreben. Telekommunikationsgruppen nutzen modulare Räume, um mit steigenden Netzwerklasten zu skalieren. Cloud-Nutzer bevorzugen Setups, die zu unterschiedlichen Landprofilen passen. Betreiber verwenden modulare Stacks, um die Bauzeit für neue Hallen zu verkürzen. IT-Teams schätzen wiederholbare Designs, die Projektverzögerungen reduzieren. Vorgefertigte Einheiten ermöglichen eine reibungslosere Expansion in abgelegenen Gebieten. Viele Zentren integrieren modulare Stromblöcke für flexible Upgrades. Der US-Internet-Datenzentrum-Markt scheint klare Gewinne aus der modularen Nachfrage zu erzielen.

- Zum Beispiel reduzieren die vorgefertigten Rechenzentrums-Module von Schneider Electric die Bereitstellungszeit um bis zu 60 %, während sie Stromkapazitäten von über 1 MW pro Einheit unterstützen.

Breitere Integration erneuerbarer Energien in Hyperscale- und Colocation-Standorten

Grüne Energie wächst in großen Hosting-Standorten, die auf geringere Emissionen abzielen. Viele Bundesstaaten bieten einfachen Zugang zu Wind- und Solarstromrouten. Betreiber schließen langfristige Verträge ab, um eine stabile grüne Versorgung für den täglichen Gebrauch zu sichern. Es hilft den Zentren, den Netzstress während starker Nachfrageperioden zu reduzieren. Unternehmen verfolgen den CO2-Ausstoß, um strengere Nachhaltigkeitsziele zu erreichen. Neue Bauten übernehmen effiziente Beleuchtung und optimierte Luftströmungswege. Der Fokus auf erneuerbare Energien verbessert den Markenwert für Kundengruppen. Es schafft eine starke Anziehungskraft für Benutzer mit Klimazielen. Der U.S. Internet Data Center (IDC) Markt bewegt sich in Richtung sauberer Energie.

Erweiterung von Interconnection-Hubs zur Unterstützung des digitalen Handels und von Cloud-Workflows

Interconnection-Schichten erweitern sich über große Metropolen mit hohem Datenfluss. Es unterstützt Cloud-Partner, die direkte Verbindungen für reibungslose Synchronisation benötigen. Carrier-Hotels gewinnen durch einfache Routing-Optionen an Bedeutung. Medienunternehmen nutzen Peering-Setups, um stabile Inhalte zu verbreiten. Fintech-Gruppen wählen Knoten mit hoher Linkdichte für schnelle Trades. SaaS-Unternehmen nutzen starke Verbindungen, um die Belastung der Kernsysteme zu reduzieren. IoT-Akteure verbinden viele Geräte mit Knoten für schnelleren Austausch. Dichte Glasfaserkarten unterstützen höhere Verkehrsaufkommen. Der U.S. Internet Data Center (IDC) Markt gewinnt an Wert durch tiefere Interconnect-Wachstum.

Analyse der Marktchancen:

Steigende Energiekosten und Druck auf die Stromverfügbarkeit in dichten Metropolzonen

Strombelastung begrenzt die Expansion für Betreiber, die auf stabile Versorgung angewiesen sind. Es führt zu Verzögerungen in Städten mit eingeschränktem Netzzugang. Viele Zentren stehen unter Druck, Spitzenlasten während Wachstumszyklen zu managen. Der Einsatz erneuerbarer Energien unterstützt langfristige Ziele, benötigt jedoch stabile Netzverbindungen. Unternehmen kämpfen darum, Kostenkontrolle mit steigender Dichte in Einklang zu bringen. Alternde Umspannwerke verlangsamen die Expansion in stark nachgefragten Korridoren. Es erhöht das Risiko für Benutzer, die konstante Betriebszeit benötigen. Betreiber investieren in Strom-Backup, um die Anfälligkeit zu reduzieren. Der U.S. Internet Data Center (IDC) Markt steht vor klaren Hürden, die mit Stromlücken verbunden sind.

Komplexe regulatorische Anforderungen und begrenzte Verfügbarkeit von qualifizierten Arbeitskräften

Compliance-Regeln schaffen viel Arbeit für Unternehmen, die große Zentren betreiben. Es zwingt Betreiber, strikte Aufzeichnungen und Sicherheitskontrollen zu führen. Viele Bundesstaaten setzen Regeln in Bezug auf Emissionen und Datenrechte. Unternehmen benötigen geschulte Arbeitskräfte, die fortschrittliche Kühl- und Stromtechniken verstehen. Das Angebot an Talenten bleibt aufgrund hoher technischer Anforderungen knapp. Es beeinflusst die Bauzeiten in wichtigen Bundesstaaten. Betreiber investieren in Schulungen, um die Tiefe der Arbeitskräfte zu verbessern. Strenge Zonierung begrenzt neue Bauten in belebten Metropolen. Der U.S. Internet Data Center (IDC) Markt sieht Wachstumsgrenzen durch Regelungsdruck und Talentlücken.

Marktchancen:

Erweiterung von KI-fähiger Infrastruktur und fortschrittlichen Rechenzonen landesweit

Die Nachfrage nach KI schafft Raum für Zentren, die starke GPU-Schichten unterstützen. Es treibt Betreiber dazu, Hallen zu bauen, die höhere Hitze und Last bewältigen können. Viele Unternehmen rüsten Racks auf, um Echtzeit-Modellläufe zu unterstützen. Telekommunikationsnutzer erweitern Knoten, die datenintensive Apps unterstützen. Es steigert das Interesse an hybriden Hosting-Formaten für flexible Nutzung. Forschungsgruppen benötigen schnelle Rechenleistung für große Modelle. Cloud-Anbieter investieren in Zonen in der Nähe von Technologiezentren, um der steigenden KI-Arbeit gerecht zu werden. Der U.S. Internet Data Center (IDC) Markt gewinnt neue Dimensionen durch KI-fähige Bauten.

Wachsende Bedeutung von Edge-Datenzentren in Smart Cities und vernetzten Industriegebieten

Edge-Zentren expandieren in Regionen, die intelligente Mobilität und intelligente Netze übernehmen. Sie unterstützen Anwendungen mit geringer Verzögerung, die schnellen Zugriff auf lokale Rechenleistung benötigen. Robotikfabriken nutzen Echtzeitdaten von vielen Sensoren. Einzelhandelssysteme übernehmen Edge-Knoten für schnelle Checkout-Aufgaben. Intelligente Verkehrsnetze sind auf enge Synchronisation zwischen beweglichen Einheiten angewiesen. Logistikzentren profitieren von schnellerer Verfolgung durch lokale Datenzonen. Edge-Infrastrukturen unterstützen sicherere digitale Routen in stark frequentierten Korridoren. Der US-amerikanische Internet Data Center (IDC)-Markt profitiert vom breiten Potenzial der Edge-Bereitstellung.

Marktsegmentierungsanalyse:

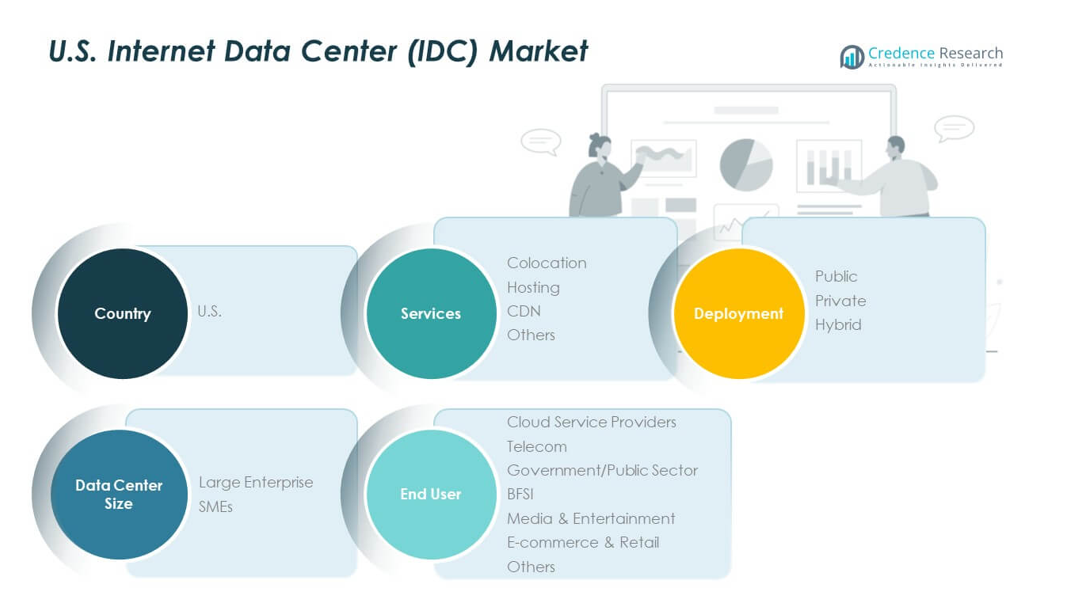

Service-Segment

Der US-amerikanische Internet Data Center (IDC)-Markt expandiert durch die starke Nutzung von Colocation, Hosting, CDN und anderen Managed Services. Colocation erfährt eine stetige Nachfrage von Unternehmen, die sichere Racks mit flexibler Kapazität suchen. Hosting unterstützt Firmen, die stabile Umgebungen für Webplattformen und Workflow-Systeme benötigen. CDN-Dienste wachsen aufgrund der schnellen Inhaltsbereitstellung für Medien und Einzelhandel. Andere Managed Services unterstützen Backup-Bedürfnisse und Netzwerkoptimierungsaufgaben. Sie bieten starken Mehrwert für Nutzer, die vorhersehbare Leistung benötigen. Die Vielfalt der Services stärkt die Marktstabilität in wichtigen Bundesstaaten.

Bereitstellungssegment

Öffentliche, private und hybride Formate prägen das Wachstum der Bereitstellung in technischen Ökosystemen. Öffentliche Bereitstellungen unterstützen schnelles Skalieren für cloud-native Plattformen. Private Setups gewinnen Interesse von regulierten Sektoren, die strikte Kontrolle suchen. Hybride Formate führen aufgrund ihrer ausgewogenen Integration über Workloads hinweg. Telekommunikationsunternehmen bevorzugen hybride Wege zur Latenzkontrolle. BFSI-Nutzer verlassen sich auf private Knoten für höhere Sicherheit. Öffentliche Knoten treiben digitale Werkzeuge für viele KMU an. Bereitstellungsmixe helfen Betreibern, unterschiedliche Nachfragearten zu bedienen.

- Zum Beispiel berichtete IBM Hybrid Cloud, dass Kunden, die sein hybrides Framework nutzen, bis zu 2,5-mal den Geschäftswert im Vergleich zu einem reinen Public-Cloud-Ansatz erzielten, was zu einer breiteren Akzeptanz in regulierten US-Sektoren geführt hat.

Segment der Rechenzentrumsgröße

Große Unternehmen steigern die Nachfrage nach dichter Rechenleistung und breiten Speicherebenen. KMU erweitern ihre Nutzung effizienter Hosting-Setups mit geringerer Anfangsbelastung. Dies unterstützt unterschiedliche Infrastrukturprioritäten, die mit der Arbeitslastintensität verbunden sind. Große Nutzer suchen fortschrittliche Kühlformate für KI und Analytik. KMU verlassen sich auf gemeinsame Systeme, die die Erschwinglichkeit verbessern. Beide Gruppen schaffen einen stetigen Fluss für Colocation- und Hybrid-Services. Die Größendiversität unterstützt das langfristige Wachstum in Metropolregionen.

Endnutzer-Segment

Cloud-Service-Anbieter führen die Nachfrage aufgrund des konstanten Wachstums der digitalen Nutzung an. Telekommunikationsunternehmen erweitern ihre Reichweite, um 5G-verbundene Aufgaben zu unterstützen. Regierungseinheiten sind auf sichere Knoten für kritische Arbeitsabläufe angewiesen. BFSI-Nutzer halten strikte Compliance-Pfade in privaten Zonen ein. Mediengruppen treiben die CDN-Nutzung für schwere Inhalte voran. E-Commerce- und Einzelhandelsnutzer benötigen schnelle Routing-Optionen für den täglichen Verkehr. Andere Sektoren tragen zu einer stabilen Basisnachfrage in den Regionen bei.

Segmentierung:

- Nach Dienstleistungen

- Colocation

- Hosting

- CDN

- Andere

- Nach Bereitstellung

- Nach Rechenzentrumsgröße

- Nach Endbenutzer

- Cloud-Dienstleister

- Telekommunikation

- Regierung/Öffentlicher Sektor

- BFSI

- Medien & Unterhaltung

- E-Commerce & Einzelhandel

- Andere

- Nach Land

- USA (mit Segmentierung nach Dienstleistungen, Bereitstellung, Rechenzentrumsgröße, Endbenutzer)

Regionale Analyse:

Führungsrolle der westlichen Region

Die westliche Region hält mit etwa 38% den größten Anteil am U.S. Internet Data Center (IDC) Markt. Dichte Hyperscale-Cluster verankern diese Führung aufgrund der starken Nachfrage nach Cloud und KI. Sie profitiert von Zugang zu fortschrittlichen Netzwerkrouten und stabilen erneuerbaren Energieverbindungen. Technologieunternehmen erweitern ihre Präsenz in großen Knotenpunkten, die hochdichte Rechenleistung unterstützen. Inhaltsplattformen verlassen sich auf Edge-Knoten, die in der Nähe von städtischen Zonen platziert sind. Betreiber gewinnen Stärke durch ausgereifte Glasfasersysteme, die die Routing-Effizienz verbessern. Der U.S. Internet Data Center (IDC) Markt gewinnt durch die tiefe digitale Basis dieser Region an stabiler Dynamik.

Wachstumskorridore im Süden und Osten

Die südliche Region sichert sich etwa 32% Anteil, angetrieben durch niedrige Energiekosten und breiten Landzugang. Sie zieht Neubauten an, die hohe Kühleffizienz und flexible Zonierungsvorschriften benötigen. Telekommunikationsunternehmen skalieren Bereitstellungen in Staaten, die eine starke 5G-Adoption unterstützen. Östliche Staaten halten einen Anteil von fast 20% aufgrund der Nachfrage von Finanz-, Medien- und Forschungskunden. Sie gewinnt an Wert durch dichte Unternehmenscluster, die die Nutzung von Colocation erhöhen. Öffentliche Einheiten verlassen sich auf sichere Knoten, die in der Nähe wichtiger Metropolen platziert sind. Beide Regionen gestalten vielfältige Wachstumspfade für Betreiber, die ihre Netzwerke erweitern.

Expansion im Mittleren Westen und aufstrebende Edge-Zonen

Der Mittlere Westen macht etwa 10% Anteil aus, unterstützt durch steigende Unternehmensarbeitslasten und stabilen Energiezugang. Er zieht das Interesse von Unternehmen an, die ausgewogene Kostenstrukturen in wachsenden Metropolen suchen. Edge-Bereitstellungen gewinnen an Bedeutung in Staaten, die smarte Mobilität und industrielle Automatisierung planen. Es unterstützt die Anforderungen an niedrige Latenzzeiten für Logistik- und Einzelhandelskunden. Cloud-Partner wählen Knotenpunkte im Mittleren Westen für Redundanz und Katastrophenwiederherstellung. Mediengruppen testen neue CDN-Routen in sich entwickelnden Korridoren. Die breitere Edge-Expansion stärkt die langfristigen Aussichten für regionale Betreiber.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Hauptakteure:

Wettbewerbsanalyse:

Der US-amerikanische Markt für Internet-Datenzentren (IDC) zeigt einen starken Wettbewerb unter Hyperscale-Betreibern, Colocation-Anbietern und Cloud-Führern, die die Kapazität in großen Metropolen ausbauen. Er umfasst Unternehmen mit fortschrittlichen Kühlsystemen, dichten Verbindungsschichten und breiten Serviceportfolios. Betreiber konzentrieren sich auf hybridfähige Designs, die KI-gesteuerte Workloads und hochdichte Rechenleistung unterstützen. Viele Unternehmen investieren in modulare Bauten, um die Bereitstellungszeiten zu verkürzen und die Skalierbarkeit zu verbessern. Telekommunikationsunternehmen sichern sich strategische Standorte, um die 5G-Integration zu stärken. Cloud-Führer erweitern ihre Multi-Region-Fußabdrücke, um die Unternehmensmigration zu erfassen. Die steigende Nachfrage nach sicherem Hosting treibt Unternehmen dazu, Compliance-Rahmenwerke zu verbessern und Edge-Knoten für regionale Reichweite auszubauen.

Neueste Entwicklungen:

- Im Oktober 2025 kündigte Google eine Investition von 9 Milliarden US-Dollar in South Carolina bis 2027 an, um seinen bestehenden Campus für Rechenzentren im Berkeley County zu erweitern und den fortgesetzten Bau von zwei neuen Rechenzentrumstandorten im Dorchester County zu unterstützen. Diese Investition stärkt die Rolle von South Carolina als kritisches Zentrum für amerikanische Infrastruktur und Cloud-Computing. Seit der Errichtung seiner Einrichtung im Berkeley County im Jahr 2007 hat Google über 4,5 Milliarden US-Dollar in den Staat investiert und etwa 6,4 Milliarden US-Dollar an wirtschaftlicher Aktivität generiert. Das Unternehmen versprach auch, einen Google.org-Zuschuss an die Electrical Training Alliance zu gewähren, um KI-Tools in Ausbildungsprogramme zu integrieren und mehr als 160 Auszubildende auf Karrieren im wachsenden Technologie- und Energiesektor von South Carolina vorzubereiten.

- Im September 2025 kündigte CoreSite die Einführung von NY3 an, einem neuen KI-optimierten Rechenzentrum, das die Kapazität im New Yorker Großraum erweitert. Diese strategische Einrichtung repräsentiert mehr als nur zusätzliche Kapazität und dient als strategische Investition in die Zukunft der Kunden. NY3 ist als speziell entwickelte Infrastruktur für leistungsstarke und KI-gesteuerte Arbeitslasten konzipiert und bietet fortschrittliche Flüssigkeitskühlungslösungen sowie robuste Interkonnektivitätslösungen über den Open Cloud Exchange, um auf alle großen öffentlichen Cloud-Anbieter zuzugreifen. Die Einrichtung ermöglicht es Unternehmen im New Yorker Markt, mit Zuversicht zu innovieren, sich zu vernetzen und zu wachsen.

- Im Juli 2025 kündigte Google eine Investition von 25 Milliarden US-Dollar in Rechenzentrums- und künstliche Intelligenz-Infrastruktur über zwei Jahre in Staaten innerhalb der PJM Interconnection an, dem größten Stromnetz der Vereinigten Staaten. Darüber hinaus verpflichtete sich Google, 3 Milliarden US-Dollar in die Modernisierung von zwei Wasserkraftwerken in Pennsylvania zu investieren, als Teil einer strategischen Vereinbarung mit Brookfield Asset Management, um 3 Megawatt Wasserkraftenergie in den USA zu erwerben, um den steigenden Energiebedarf von Rechenzentrumsbetrieben zu decken.

- Im Juni 2025 kündigte AWS eine noch größere Investition von 20 Milliarden US-Dollar in Pennsylvania an, um seine Rechenzentrumsinfrastruktur für künstliche Intelligenz und Cloud-Computing-Technologien zu erweitern. Die zweijährige Investition wird den Bau von zwei Rechenzentrumskomplexen unterstützen: einer in Salem Township in der Nähe des Susquehanna-Kernkraftwerks im Nordosten von Pennsylvania und ein weiterer in Falls Township nördlich von Philadelphia auf dem Keystone Trade Center Logistikcampus, einem ehemaligen US-Stahlwerk. Es wird erwartet, dass diese bedeutende Investition mindestens 1.250 neue hochqualifizierte Arbeitsplätze schafft und gleichzeitig Tausende zusätzlicher Positionen in der AWS-Lieferkette unterstützt. Gouverneur Josh Shapiro bezeichnete dies als den größten Kapitalzufluss in der Geschichte von Pennsylvania, und seit 2010 hat Amazon 26 Milliarden US-Dollar in das Commonwealth investiert und damit erheblich zur wirtschaftlichen Entwicklung des Staates beigetragen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Dienstleistungen, Bereitstellung, Rechenzentrumsgröße, Endbenutzer und Land. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Starke Unternehmensmigration schafft eine breitere Nachfrage nach modernen Colocation-Plattformen.

- KI-gesteuerte Workloads veranlassen Betreiber, hochdichte GPU-Cluster in neuen Hallen bereitzustellen.

- Hybride Bereitstellung wird stärker aufgrund unterschiedlicher Compliance-Anforderungen in verschiedenen Branchen.

- Energieeffiziente Kühlformate finden rasche Akzeptanz auf großen Campusgeländen.

- Edge-Knoten erweitern sich in Städten, die intelligente Mobilität und Einzelhandelsautomatisierung einführen.

- Telekommunikationsgruppen integrieren 5G-Workloads in regionale Rechenzentren für schnellere Routing-Prozesse.

- Cloud-Anbieter stärken den Aufbau in mehreren Regionen, um Echtzeit-Computing-Aufgaben zu unterstützen.

- Erneuerbare Energiedeals beeinflussen die Standortwahl für langfristige Hosting-Stabilität.

- Interconnection-Hubs gewinnen an Wert durch reichhaltige Peering-Optionen für den digitalen Handel.

- Sicherheitsorientierte Infrastrukturinvestitionen nehmen zu aufgrund steigender Cyberrisiken bei Nutzern.