KAPITEL NR. 1 : EINLEITUNG 19

1.1.1. Berichtsbeschreibung 19

Zweck des Berichts 19

USP & Hauptangebote 19

1.1.2. Wichtige Vorteile für Interessengruppen 19

1.1.3. Zielgruppe 20

1.1.4. Umfang des Berichts 20

KAPITEL NR. 2 : ZUSAMMENFASSUNG 21

2.1. Überblick über den US-amerikanischen Markt für Industriesolventen 21

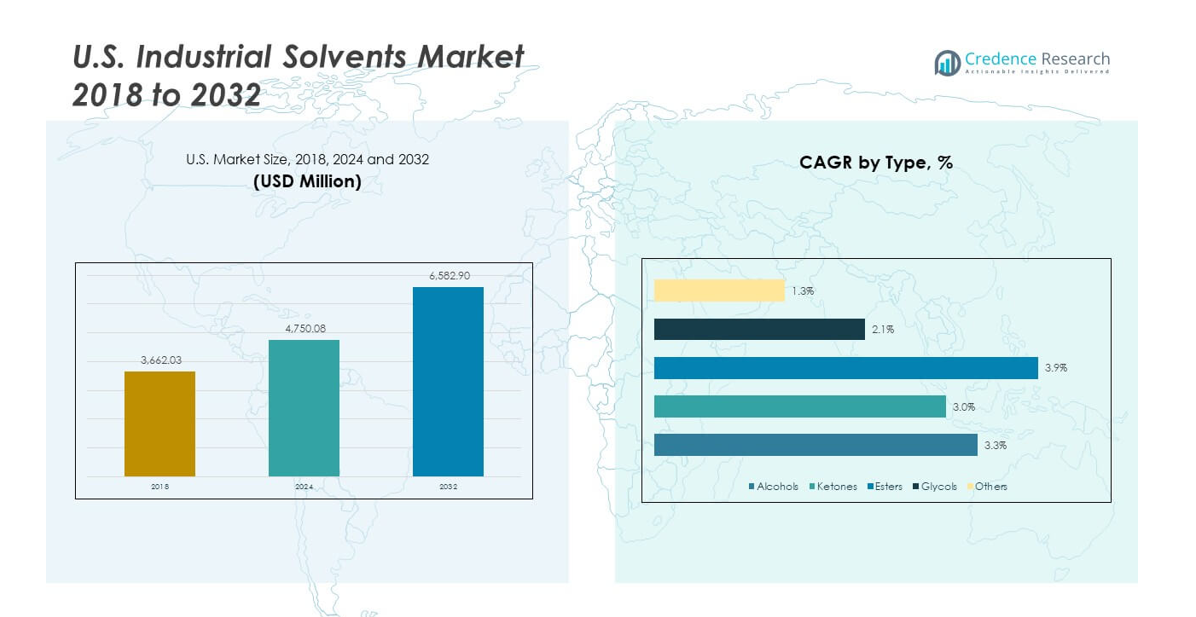

2.1.1. US-amerikanischer Markt für Industriesolventen, 2018 – 2032 (USD Millionen) und Volumen (Kilotonnen (KT)) 22

KAPITEL NR. 3 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – BRANCHENANALYSE 23

3.1. Einführung 23

3.2. Markttreiber 24

3.2.1. Steigende Nachfrage in Endverbraucherindustrien wie Pharmazeutika, Farben & Beschichtungen und Elektronik 24

3.2.2. Zunehmende Akzeptanz von biobasierten und umweltfreundlichen Lösungsmitteln, angetrieben durch Umweltverträglichkeit 25

3.3. Marktbeschränkungen 26

3.3.1. Strenge Umwelt- und Gesundheitsvorschriften, die die Verwendung traditioneller Lösungsmittel einschränken 26

3.4. Marktchancen 27

3.4.1. Marktchancenanalyse 27

3.5. Porters Fünf-Kräfte-Analyse 28

KAPITEL NR. 4 : IMPORT-EXPORT-ANALYSE 29

4.1. Importanalyse durch die USA 29

4.1.1. Importumsatz des US-amerikanischen XXXX-Marktes, nach USA, 2018 – 2023 29

4.2. Exportanalyse durch die USA 30

4.2.1. Exportumsatz des US-amerikanischen XXXX-Marktes, nach USA, 2018 – 2023 30

KAPITEL NR. 5 : PREISANALYSE 31

5.1. Preisanalyse nach Typ 31

5.1.1. Preis des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2018 – 2023 31

5.1.2. Preis des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2018 – 2023 31

KAPITEL NR. 6 : ANALYSE DER WETTBEWERBSLANDSCHAFT 32

6.1. Analyse der Unternehmensmarktanteile – 2024 32

6.1.1. US-amerikanischer Markt für Industriesolventen: Unternehmensmarktanteil, nach Umsatz, 2024 32

6.1.2. US-amerikanischer Markt für Industriesolventen: Top 6 Unternehmensmarktanteil, nach Umsatz, 2024 32

6.1.3. US-amerikanischer Markt für Industriesolventen: Top 3 Unternehmensmarktanteil, nach Umsatz, 2024 33

6.2. Marktanteil des Unternehmensumsatzes auf dem US-amerikanischen Markt für Industriesolventen, 2024 34

6.3. Unternehmensbewertungsmetriken, 2024 35

6.3.1. Stars 35

6.3.2. Aufstrebende Führer 35

6.3.3. Allgegenwärtige Akteure 35

6.3.4. Teilnehmer 35

6.4. Bewertungsmetriken für Start-ups / KMU, 2024 35

6.4.1. Fortschrittliche Unternehmen 35

6.4.2. Reaktionsschnelle Unternehmen 35

6.4.3. Dynamische Unternehmen 35

6.4.4. Startblöcke 35

6.5. Strategische Entwicklungen 36

6.5.1. Übernahmen & Fusionen 36

Neue Produkteinführung 36

US-Erweiterung 36

6.6. Produktmatrix der Hauptakteure 37

KAPITEL NR. 7 : PESTEL & ANALYSE DES ANGRENZENDEN MARKTES 38

7.1. PESTEL 38

7.1.1. Politische Faktoren 38

7.1.2. Wirtschaftliche Faktoren 38

7.1.3. Soziale Faktoren 38

7.1.4. Technologische Faktoren 38

7.1.5. Umweltfaktoren 38

7.1.6. Rechtliche Faktoren 38

7.2. Analyse des angrenzenden Marktes 38

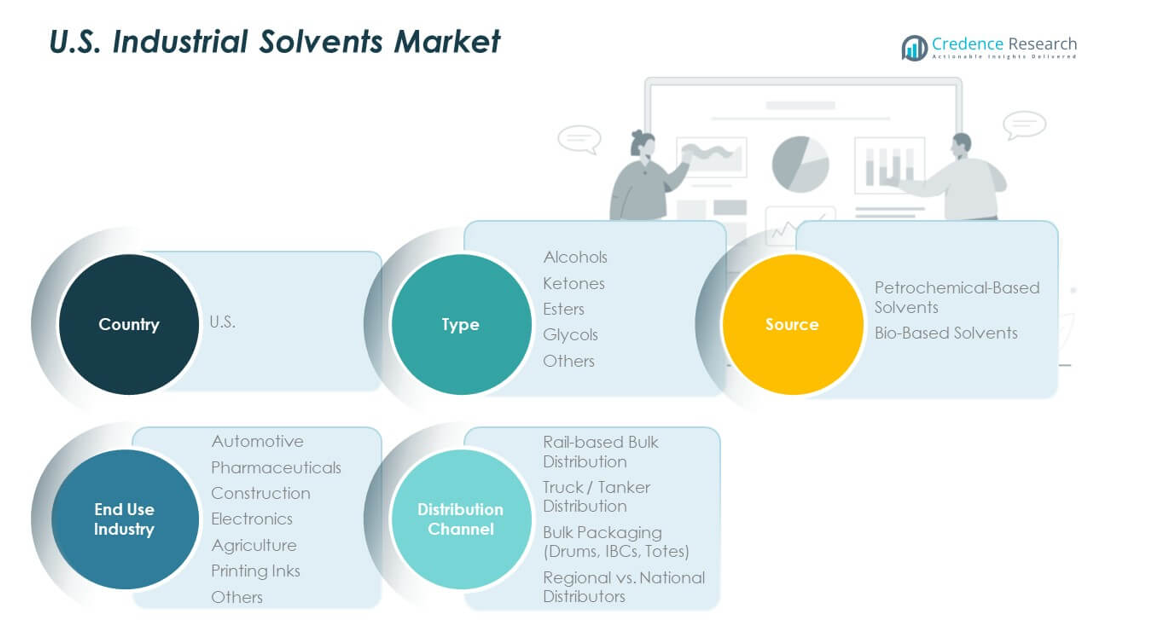

KAPITEL NR. 8 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – ANALYSE DES SEGMENTS NACH TYP 39

8.1. Überblick über den US-amerikanischen Markt für Industriesolventen, nach Typsegment 39

8.1.1. Umsatzanteil des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2023 & 2032 40

8.1.2. Attraktivitätsanalyse des US-amerikanischen Marktes für Industriesolventen, nach Typ 41

8.1.3. Möglichkeit des inkrementellen Umsatzwachstums, nach Typ, 2024 – 2032 41

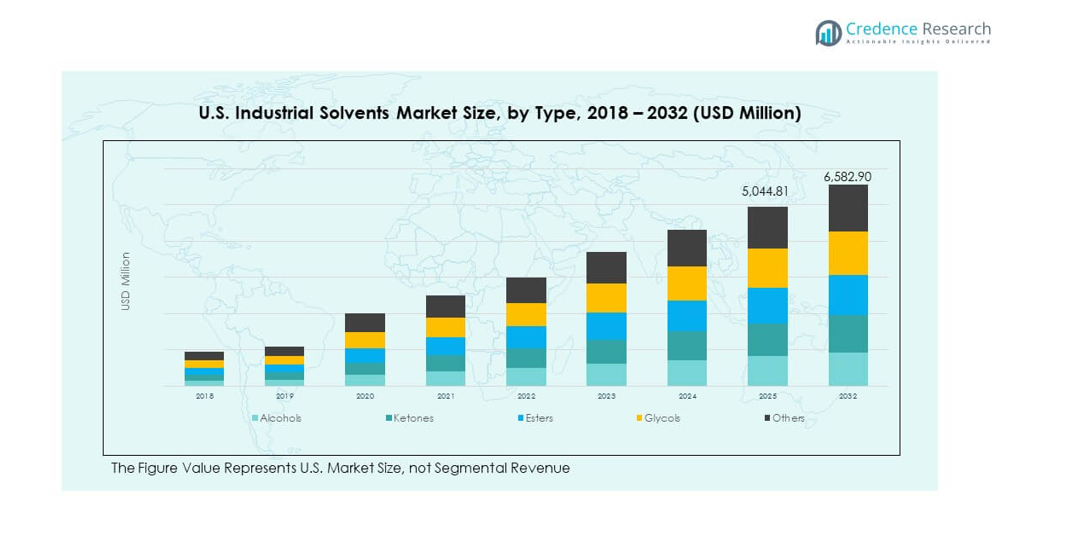

8.1.4. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2018, 2023, 2027 & 2032 42

8.2. Alkohole 43

8.3. Ketone 44

8.4. Ester 45

8.5. Glycole 46

8.6. Andere 47

KAPITEL NR. 9 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – ANALYSE DES SEGMENTS NACH QUELLE 48

9.1. Überblick über den US-amerikanischen Markt für Industriesolventen, nach Quellensegment 48

9.1.1. Umsatzanteil des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2023 & 2032 49

9.1.2. Attraktivitätsanalyse des US-amerikanischen Marktes für Industriesolventen, nach Quelle 50

9.1.3. Möglichkeit des inkrementellen Umsatzwachstums, nach Quelle, 2024 – 2032 50

9.1.4. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2018, 2023, 2027 & 2032 51

9.2. Petrochemisch basierte Lösungsmittel 52

9.3. Biobasierte Lösungsmittel 53

KAPITEL NR. 10 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – ANALYSE DES SEGMENTS NACH ENDVERBRAUCHERINDUSTRIE 54

10.1. Überblick über den US-amerikanischen Markt für Industriesolventen, nach Endverbraucherindustriesegment 54

10.1.1. Umsatzanteil des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2023 & 2032 55

10.1.2. Attraktivitätsanalyse des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie 56

10.1.3. Möglichkeit des inkrementellen Umsatzwachstums, nach Endverbraucherindustrie, 2024 – 2032 56

10.1.4. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2018, 2023, 2027 & 2032 57

10.2. Automobilindustrie 58

10.3. Pharmazeutika 59

10.4. Bauwesen 60

10.5. Elektronik 61

10.6. Landwirtschaft 62

10.7. Druckfarben 63

10.8. Andere 64

KAPITEL NR. 11 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – ANALYSE DES SEGMENTS NACH VERTRIEBSKANAL 65

11.1. Überblick über den US-amerikanischen Markt für Industriesolventen, nach Vertriebskanalsegment 65

11.1.1. Umsatzanteil des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2023 & 2032 66

11.1.2. Attraktivitätsanalyse des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal 67

11.1.3. Möglichkeit des inkrementellen Umsatzwachstums, nach Vertriebskanal, 2024 – 2032 67

11.1.4. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2018, 2023, 2027 & 2032 68

11.2. Schienenbasierte Massendistribution 69

11.3. Lkw-/Tanker-Vertrieb 70

11.4. Massenverpackung (Fässer, IBCs, Totes) 71

11.5. Regionale vs. nationale Distributoren 72

KAPITEL NR. 12 : US-AMERIKANISCHER MARKT FÜR INDUSTRIESOLVENTEN – ANALYSE 73

12.1. Typ 73

12.1.1. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2018 – 2023 (USD Millionen) 73

12.1.2. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2024 – 2032 (USD Millionen) 74

12.1.3. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2018 – 2023 (Kilotonnen (KT)) 75

12.1.4. Volumen und Volumen des US-amerikanischen Marktes für Industriesolventen, nach Typ, 2024 – 2032 (Kilotonnen (KT)) 76

12.2. Quelle 77

12.2.1. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2018 – 2023 (USD Millionen) 77

12.2.2. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2024 – 2032 (USD Millionen) 77

12.2.3. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2018 – 2023 (Kilotonnen (KT)) 78

12.2.4. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Quelle, 2024 – 2032 (Kilotonnen (KT)) 78

12.3. Endverbraucherindustrie 79

12.3.1. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2018 – 2023 (USD Millionen) 79

12.3.2. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2024 – 2032 (USD Millionen) 79

12.3.3. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2018 – 2023 (Kilotonnen (KT)) 80

12.3.4. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Endverbraucherindustrie, 2024 – 2032 (Kilotonnen (KT)) 80

12.4. Vertriebskanal 81

12.4.1. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2018 – 2023 (USD Millionen) 81

12.4.2. Umsatz des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2024 – 2032 (USD Millionen) 81

12.4.3. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2018 – 2023 (Kilotonnen (KT)) 82

12.4.4. Volumen des US-amerikanischen Marktes für Industriesolventen, nach Vertriebskanal, 2024 – 2032 (Kilotonnen (KT)) 82

KAPITEL NR. 13 : UNTERNEHMENSPROFILE 83

13.1. Univar Solutions 83

13.1.1. Unternehmensübersicht 83

13.1.2. Produktportfolio 83

13.1.3. SWOT-Analyse 83

13.1.4. Geschäftsstrategie 84

13.1.5. Finanzübersicht 84

13.2. Brenntag 85

13.3. Nexeo Plastics / Solvents 85

13.4. CCI Chemical 85

13.5. Calumet 85

13.6. SolvChem 85

13.7. Ellis & Everard 85

13.8. Unternehmen 8 85

13.9. Unternehmen 9 85</