Marktübersicht

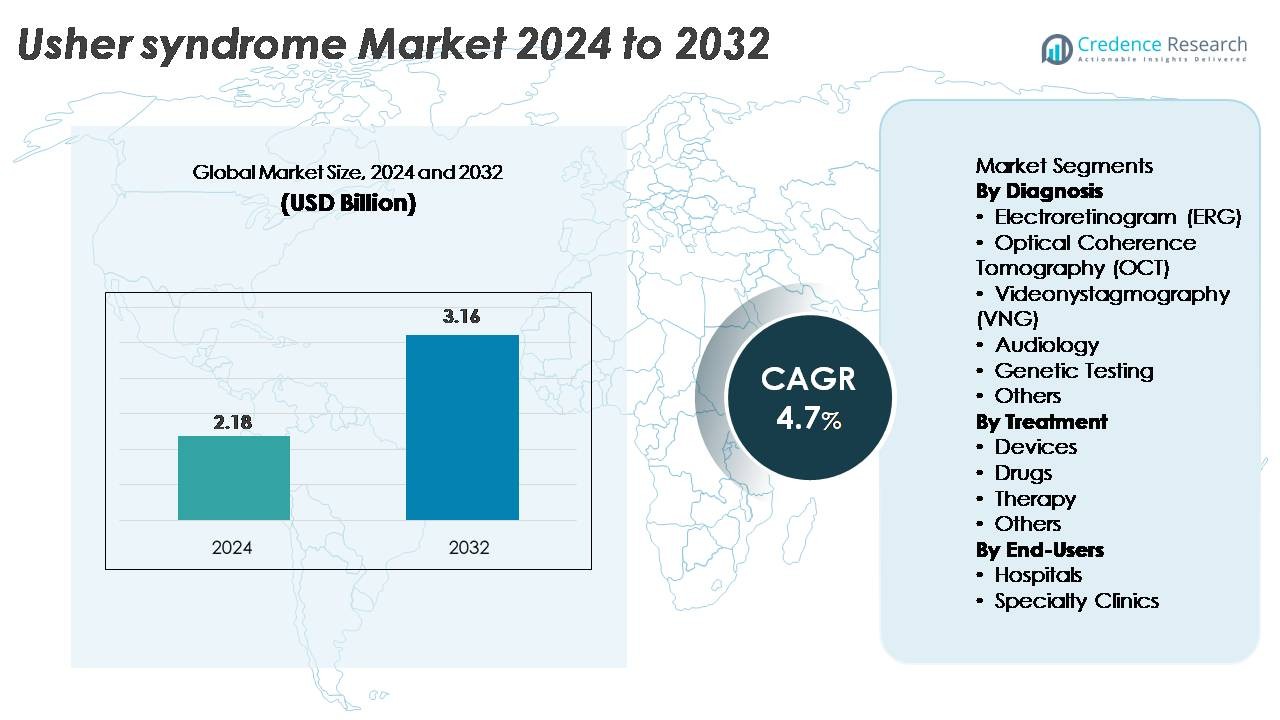

Der globale Markt für Usher-Syndrom wurde im Jahr 2024 auf 2,18 Milliarden USD geschätzt und soll bis 2032 auf 3,16 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 4,7 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Usher-Syndrom 2024 |

2,18 Milliarden USD |

| Usher-Syndrom-Markt, CAGR |

4,7% |

| Marktgröße Usher-Syndrom 2032 |

3,16 Milliarden USD |

Nordamerika dominiert den Markt für Usher-Syndrom mit einem ungefähren Marktanteil von 38 %, unterstützt durch eine starke diagnostische Infrastruktur und eine hohe Akzeptanz von Cochlea-Implantaten und genetischen Tests. Zu den wichtigsten Akteuren, die die Wettbewerbslandschaft aktiv gestalten, gehören Starkey, Century Hearing Aids, Zounds Hearing, Audina Hearing Instruments Inc., Johnson & Johnson Services, Inc., Ionis Pharmaceuticals, Inc. und Amgen Inc., die alle zu Fortschritten in der Hörwiederherstellung, bei Hörgeräten und in der therapeutischen Forschung beitragen. Internationale Unternehmen wie Sanofi (Frankreich), MeiraGTx (Vereinigtes Königreich) und Sivantos Pte. Ltd (Singapur) stärken die globale Innovation durch Gentherapieprogramme, RNA-basierte Plattformen und Technologien der nächsten Generation für Hörgeräte. Gemeinsam treiben diese Unternehmen den fortlaufenden Fortschritt sowohl in der Behandlung als auch in der Diagnostik des Usher-Syndroms voran.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Usher-Syndrom wurde im Jahr 2024 auf 2,18 Milliarden USD geschätzt und soll bis 2032 3,16 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 4,7 %, unterstützt durch die zunehmende Akzeptanz von Diagnosen und die Erweiterung therapeutischer Innovationen.

- Das Wachstum wird durch die verstärkte Nutzung genetischer Tests, dem dominierenden Diagnosesegment, sowie durch die starke Akzeptanz von Cochlea-Implantaten und Hörgeräten angetrieben, die die Behandlungskategorie aufgrund erweiterter Frühinterventionsprogramme anführen.

- Markttrends heben die beschleunigte Entwicklung von Gen- und RNA-basierten Therapien, die breitere Integration digitaler Assistenztechnologien und die verbesserte Verfügbarkeit multimodaler Screening-Tools wie ERG, OCT und Audiologie-Plattformen hervor.

- Die Wettbewerbslandschaft zeichnet sich durch aktive Beiträge von Herstellern von Hörgeräten und biopharmazeutischen Entwicklern aus, während Marktbeschränkungen hohe Diagnosekosten, begrenzte sehbewahrende Behandlungen und ungleichmäßigen globalen Zugang zu spezialisierter Versorgung umfassen.

- Nordamerika hält 38 % des Marktes, gefolgt von Europa mit 31 % und Asien-Pazifik mit 22 %, unterstützt durch starke Infrastruktur und Screening-Programme; Krankenhäuser bleiben das führende Endnutzersegment in allen wichtigen Regionen.

Marktsegmentierungsanalyse:

Nach Diagnose

Genetische Tests stellen das dominierende diagnostische Untersegment im Usher-Syndrom-Markt dar und erfassen den größten Anteil aufgrund ihrer Fähigkeit, pathogene Varianten in den Genclustern USH1, USH2 und USH3 mit hoher Genauigkeit zu identifizieren. Da Next-Generation-Sequenzierungspanels und Whole-Exome-Workflows zugänglicher werden, priorisieren Kliniker zunehmend die molekulare Bestätigung, um Prognosen zu leiten und die Eignung für aufkommende Gentherapien zu bestimmen. Audiologie und Elektroretinographie bleiben ebenfalls weit verbreitet für funktionale Bewertungen, während OCT und VNG die Früherkennung von Netzhautdegeneration und vestibulären Beeinträchtigungen unterstützen und umfassende diagnostische Workflows in Krankenhäusern und spezialisierten Zentren stärken.

- Zum Beispiel kann die NovaSeq X Plus-Plattform von Illumina bis zu 16 Terabasen an Sequenzierungsdaten pro Tag erzeugen und ermöglicht so eine hochauflösende Sequenzierung großer Panels für erbliche Netzhauterkrankungen mit verbesserter Präzision bei der Variantenerkennung.

Nach Behandlung

Geräte bilden das führende Behandlungsuntersegment und halten den höchsten Marktanteil, da die Akzeptanz für fortschrittliche Cochlea-Implantate, digitale Hörsysteme und assistive Sehtechnologien zur Bewältigung des doppelten Sinnesverlusts wächst. Die Nachfrage wird durch kontinuierliche Innovationen bei Mehrkanal-Implantatprozessoren, verbesserter Spracherkennungssoftware und Mobilitätshilfen für Menschen mit Sehbehinderung angeheizt. Medikamentenbasierte Interventionen, einschließlich Off-Label-Retinoprotektiva und aufkommender Genübertragungskandidaten, befinden sich in der Entwicklung, stellen jedoch einen kleineren Marktanteil dar. Therapiedienste wie vestibuläre Rehabilitation und Sehbehinderungstraining gewinnen an Bedeutung, da integrierte Versorgungsmodelle expandieren und langfristige funktionale Unterstützung für Patienten bieten.

- Zum Beispiel bietet das Nucleus Profile Plus-Implantat von Cochlear Limited 22 intrakochleäre Elektroden, die flexibles Mapping und ACE-Signalverarbeitung unterstützen. Kliniken verwenden oft etwa 900 pps pro Kanal, was hilft, klare akustische Hinweise für schwer- bis hochgradigen Hörverlust zu liefern.

Nach Endnutzern

Krankenhäuser dominieren die Endnutzerlandschaft und machen den größten Anteil aus, was auf ihre fortschrittliche diagnostische Infrastruktur, den Zugang zu multidisziplinären Spezialisten und die Fähigkeit zur koordinierten Versorgung genetisch komplexer Erkrankungen wie dem Usher-Syndrom zurückzuführen ist. Hochvolumige Abteilungen für Augenheilkunde und Ohrenheilkunde ermöglichen umfassende Bewertungen mit OCT, ERG, VNG und molekularen Testplattformen. Spezialkliniken, obwohl sie schnell wachsen, dienen hauptsächlich der kontinuierlichen Pflege, der auditiven Rehabilitation und der genetischen Beratung. Zunehmende Überweisungswege, erweiterte klinische Forschungsprogramme und frühere Screening-Initiativen stärken weiterhin die Rolle der Krankenhäuser als primäre Zentren für Diagnose, Behandlungsplanung und langfristiges Patientenmanagement.

Wichtige Wachstumstreiber

Fortschritte in der genetischen Diagnostik und molekularen Profilierung

Der rasche Fortschritt in der genetischen Diagnostik bleibt ein zentraler Wachstumstreiber, der eine genaue Identifizierung der pathogenen Mutationen ermöglicht, die für die Usher-Syndrom-Subtypen verantwortlich sind. Die weit verbreitete Einführung von Next-Generation-Sequencing, gezielten Mutationspanels und Whole-Exome-Sequencing hat die diagnostische Ausbeute erheblich verbessert und ermöglicht es Klinikern, zwischen USH1-, USH2- und USH3-Varianten mit größerer Präzision zu unterscheiden. Da die molekulare Profilierung zugänglicher wird, können Gesundheitsdienstleister frühzeitige Interventionsplanung, maßgeschneiderte Überwachung und Eignungsbewertung für aufkommende Gentherapie-Studien anbieten. Die zunehmende Integration von bioinformatikgesteuerter Variantenanalyse, automatisierten Berichtssystemen und Genotyp-Phänotyp-Korrelationstools beschleunigt die Einführung in Krankenhäusern und spezialisierten klinischen Einrichtungen weiter. Dieser diagnostische Wandel reduziert nicht nur die historische Verzögerung bei der Bewertung von sensorischen Beeinträchtigungen, sondern unterstützt auch langfristige klinische Managementstrategien. Da mehr Länder Pilotprojekte für genomisches Neugeborenen-Screening umsetzen und die Erstattungswege für Tests auf erbliche Netzhauterkrankungen gestärkt werden, steigt die Gesamtnachfrage nach standardisierter, hochdurchsatzfähiger genetischer Bestätigung weiter an, was das anhaltende Marktwachstum vorantreibt.

- Zum Beispiel liefert das Ion Torrent Genexus System von Thermo Fisher Scientific einen vollständig automatisierten Workflow von der Probe bis zum Bericht in etwa 24 Stunden und unterstützt Laufformate mit bis zu 32 Proben. Dieser Durchsatz ermöglicht eine schnelle molekulare Bestätigung für erbliche Netzhauterkrankungen mit Hilfe von zielgerichteten NGS-Panels.

Wachsende Akzeptanz von Cochlea-Implantaten und fortschrittlichen Hörgeräten

Technologische Verbesserungen bei Hörgeräten erweitern die therapeutische Aufnahme und stärken das allgemeine Marktwachstum. Moderne Cochlea-Implantate verfügen über verbesserte Soundprozessoren, Mehrkanalarrays, verbesserte Sprachwahrnehmungsalgorithmen und drahtlose Konnektivität, was bedeutende funktionale Vorteile für Personen mit Usher-bedingtem sensorineuralem Hörverlust ermöglicht. Die zunehmende Verfügbarkeit von bilateralen Implantationsprogrammen, pädiatrischen Frühinterventionsprotokollen und KI-gestützten Hörgeräten unterstützt eine breitere Patientenakzeptanz. Gesundheitssysteme erweitern auch die Finanzierung und Erstattung für implantierbare Geräte, was den Zugang weiter erhöht. Hersteller integrieren weiterhin Echtzeit-Rauschmanagement, energiearme drahtlose Kommunikation und smartphone-basierte Anpassungen, wodurch Hörgeräte als hochwirksame Langzeitlösungen positioniert werden. Darüber hinaus treibt die Betonung auf früher Implantation, unterstützt durch klinische Beweise, dass frühe auditive Stimulation die Entwicklungs- und Bildungsergebnisse verbessert, die Nachfrage in entwickelten und aufstrebenden Märkten an. Da die Zuverlässigkeit der Geräte zunimmt und die chirurgischen Arbeitsabläufe standardisierter werden, steigt die Nutzung von Technologien zur Wiederherstellung des Hörvermögens weiter an.

- Zum Beispiel führt der Nucleus 8 Soundprozessor von Cochlear Limited bis zu 55 Millionen Klanganpassungsoperationen pro Stunde durch und hilft den Benutzern, sich an komplexe Hörszenen anzupassen. Der Prozessor unterstützt auch 4-GHz-Drahtlos-Streaming, das eine stabile Echtzeit-Audioübertragung ermöglicht.

Erweiterung der Pipeline für Gen- und Zelltherapeutika

Die Entwicklung von Gentherapien, RNA-basierten Behandlungen und regenerativen Ansätzen erweist sich als transformativer Treiber für den Usher-Syndrom-Markt. Biopharmazeutische Unternehmen und akademische Forschungsgruppen verfolgen aktiv AAV-vermittelte Genersatztherapien, Genom-Editierungsmodalitäten, Antisense-Oligonukleotide und optogenetische Strategien, die darauf abzielen, die Funktion der Photorezeptoren wiederherzustellen oder die Netzhautdegeneration zu verlangsamen. Frühe klinische Programme, die auf USH2A- und MYO7A-Mutationen abzielen, haben vielversprechende Sicherheits- und Biomarker-Ergebnisse gezeigt, was zu breiteren Investitionen in diesem Bereich ermutigt. Regulierungsbehörden gewähren Orphan-Drug-Designationen und Fast-Track-Pfade, beschleunigen den Fortschritt der Studien und verbessern die kommerziellen Anreize. Das Wachstum wird weiter unterstützt durch Fortschritte in der viralen Vektor-Engineering, hochkapazitative Lieferplattformen und skalierbare Fertigungstechnologien, die in der Lage sind, Gentherapie-Chargen für seltene Erkrankungen zu produzieren. Mit der Ansammlung von Langzeitwirksamkeitsdaten und dem Fortschritt weiterer Kandidaten in mittlere und späte Studienphasen haben genbasierte Interventionen das Potenzial, das therapeutische Umfeld erheblich zu verändern.

Wichtige Trends & Chancen

Integration von multimodalen digitalen Gesundheits- und Assistenztechnologien

Ein wichtiger Trend, der den Markt prägt, ist die Integration digitaler Gesundheitslösungen mit physischen Assistenztechnologien zur Unterstützung von Personen mit dualen Sinnesbeeinträchtigungen. Smartphone-basierte Navigationshilfen, tragbare haptische Feedback-Geräte, KI-gestützte Sprach-zu-Text-Tools und Mobilitätsplattformen für Sehbehinderte schaffen neue Möglichkeiten für technologisch verbesserte Alltagsunterstützung. Unternehmen entwickeln multimodale Lösungen, die auditive, visuelle und taktile Signale synchronisieren und so eine sicherere Mobilität, verbesserte Kommunikation und größere Unabhängigkeit ermöglichen. Tele-Audiologie und Fernrehabilitationsdienste für Sehbehinderte werden ebenfalls ausgebaut, um geografische Barrieren zu spezialisierter Versorgung zu reduzieren. Mit der Weiterentwicklung digitaler Zugänglichkeitsstandards integrieren Hersteller Sprach- und Umwelterkennung sowie cloudbasierte Personalisierungsfunktionen für Geräte. Diese Trends, kombiniert mit zunehmender Finanzierung für Assistenzinnovationen, eröffnen neue Chancen für branchenübergreifende Kooperationen zwischen Medtech-Unternehmen, Softwareentwicklern und Rehabilitationsspezialisten.

- Zum Beispiel gibt OrCam an, dass sein MyEye Pro eine 13-Megapixel-Smart-Kamera mit integrierter KI verwendet, die Text, Gesichter und Objekte in Echtzeit verarbeitet. Das Gerät liefert sofortiges Audio-Feedback, und die Sehmotorik bleibt auch in schwach beleuchteten Umgebungen funktionsfähig.

Steigender Fokus auf Früherkennung und bevölkerungsweite Identifikationsprogramme

Gesundheitssysteme weltweit stärken Früherkennungsprogramme für angeborenen Hörverlust und erbliche Netzhauterkrankungen und schaffen damit erhebliche Möglichkeiten für eine frühere Diagnose des Usher-Syndroms. Universelle Neugeborenen-Hörscreenings, schulbasierte Sehtests und gezielte genetische Screening-Programme ermöglichen die Erkennung von Sinnesdefiziten, bevor klinische Symptome vollständig auftreten. Öffentliche Gesundheitsbehörden investieren in Aufklärungskampagnen, die die Bedeutung einer frühen Diagnose und multidisziplinären Betreuung betonen. Da die Kosten für umfassende genomische Sequenzierung sinken, wird das bevölkerungsweite Screening zunehmend machbar, insbesondere für Hochrisikogruppen oder Regionen mit erhöhten Konsanguinitätsraten. Der Wandel hin zur proaktiven Identifikation verbessert langfristige Ergebnisse, indem er frühere Überweisungen zu audiologischen Diensten, rechtzeitige Cochlea-Implantationen und die Überwachung des fortschreitenden Netzhautrückgangs ermöglicht. Dieser Vorstoß zur Früherkennung stärkt auch die Grundlage für die zukünftige klinische Einführung von Gentherapien und präzisen Behandlungen.

- Zum Beispiel führt das ALGO® 5 AABR-System von Natus Medical das Neugeborenen-Hörscreening in etwa 5–15 Minuten durch, mit 4–5 Minuten pro Ohr unter normalen Bedingungen. Diese Geschwindigkeit unterstützt Arbeitsabläufe mit hohem Durchsatz in Entbindungskliniken und gewährleistet konsistente objektive Pass/Refer-Ergebnisse.

Wesentliche Herausforderungen

Begrenzte Behandlungsoptionen für das Fortschreiten der Netzhautdegeneration

Trotz bedeutender Fortschritte in der Hörwiederherstellungstechnologie bleibt die kontrollierte Behandlung der Netzhautdegeneration eine große Herausforderung. Aktuelle therapeutische Optionen beschränken sich auf unterstützende Pflege, visuelle Rehabilitation und experimentelle Eingriffe, die noch in klinischen Studien evaluiert werden. Die Netzhautdegeneration beim Usher-Syndrom schreitet unvorhersehbar voran, und die Heterogenität der Krankheit über Subtypen hinweg erschwert sowohl die therapeutische Zielsetzung als auch das Studiendesign. Der strukturelle Verfall der Photorezeptoren setzt sich oft fort, selbst nachdem Hördefizite behandelt wurden, was die Lebensqualität insgesamt verringert. Das Fehlen zugelassener krankheitsmodifizierender Netzhautbehandlungen beschränkt die Kliniker auf Überwachung und symptomatische Unterstützung. Darüber hinaus bleiben die Komplexität der Bereitstellung großer Gene wie USH2A und die Schwierigkeit, eine weitreichende Transduktion der Photorezeptoren zu erreichen, bedeutende wissenschaftliche Hürden. Diese Einschränkungen verlangsamen die klinische Einführung und behindern das Tempo der therapeutischen Innovation zur Erhaltung des Sehvermögens.

Hohe Pflegekosten, begrenzter Zugang und Erstattungsbeschränkungen

Die hohen Kosten, die mit diagnostischen Bewertungen, Cochlea-Implantaten, unterstützenden Technologien und aufkommenden genetischen Tests verbunden sind, stellen eine anhaltende Herausforderung für Patienten und Gesundheitssysteme dar. In vielen Regionen bleibt die Erstattung teilweise oder stark variabel, was den Zugang zu umfassender Versorgung einschränkt. Fortgeschrittene Diagnostik wie Whole-Exome-Sequenzierung oder Netzhautbildgebung erfordert spezialisierte Ausrüstung und geschultes Personal, das oft in städtischen Zentren konzentriert ist. Die finanzielle Belastung steigt weiter für Familien, die langfristige Rehabilitationsdienste, mehrere Geräte-Upgrades oder Reisen zu Fachkliniken benötigen. Diese Zugangsungleichheiten verringern die Raten früher Interventionen und tragen zu Verzögerungen beim Erhalt umfassender Pflege bei. Da Gen- und Zelltherapien auf die Kommerzialisierung zusteuern, könnten kostenbezogene Herausforderungen zunehmen, was eine Reform der Erstattung für eine weitverbreitete Einführung unerlässlich macht.

Regionale Analyse

Nordamerika

Nordamerika hält mit etwa 38 % den größten Anteil am Usher-Syndrom-Markt, angetrieben durch die starke Akzeptanz genetischer Diagnostik, fortschrittlicher Audiologie-Infrastruktur und frühen Zugang zu Cochlea-Implantat-Technologien. Die USA führen die regionale Nachfrage aufgrund weitverbreiteter Neugeborenen-Screening-Programme, hoher Bewusstheit für erbliche Netzhauterkrankungen und aktiver Teilnahme an Gentherapie-Studien an. Große akademische Zentren wie vom NEI unterstützte ophthalmologische Forschungsinstitute und führende Otologie-Krankenhäuser stärken die Früherkennung und multidisziplinäre Versorgung. Eine zunehmende Erstattung für Sequenzierungspanels und implantierbare Geräte verbessert den Patientenzugang weiter und stärkt Nordamerikas dominierende Position im globalen Umfeld.

Europa

Europa macht etwa 31% des Marktes aus, unterstützt durch gut etablierte genetische Beratungsrahmen, starke Netzwerke in der Ophthalmologie und Audiologie sowie umfangreiche Register für seltene Krankheiten. Länder wie Deutschland, Frankreich, das Vereinigte Königreich und die nordische Region führen die Einführung fortschrittlicher diagnostischer Bildgebung, einschließlich OCT und ERG, an und nehmen aktiv an von der EU finanzierten Forschungsprogrammen zu USH2A- und MYO7A-Gentherapien teil. Die Ausweitung von Programmen zur Früherkennung von Hörverlust und staatlich unterstützte Erstattungsregelungen für Cochlea-Implantate stärken die regionale Akzeptanz. Eine verstärkte Zusammenarbeit zwischen akademischen Forschungszentren und Biotechnologieunternehmen beschleunigt weiterhin die Verfügbarkeit von präzisen diagnostischen und therapeutischen Wegen in ganz Europa.

Asien-Pazifik

Asien-Pazifik erfasst etwa 22% des Marktanteils, angetrieben durch das steigende Bewusstsein für Erbkrankheiten, die zunehmende Einführung von Neugeborenen-Hörscreenings und den erweiterten Zugang zu molekularen Tests in großen Volkswirtschaften wie China, Japan, Südkorea und Australien. Japan und Südkorea führen bei der Durchdringung von Cochlea-Implantaten aufgrund starker staatlicher Unterstützung und fortschrittlicher Audiologie-Infrastruktur. China zeigt ein schnelles Wachstum, da städtische Krankenhäuser ERG, OCT und genetische Panels in routinemäßige diagnostische Arbeitsabläufe integrieren. Steigende Investitionen in die ophthalmologische Forschung und die regionale Teilnahme an multinationalen klinischen Studien stärken die Entwicklung gezielter Therapien für das Usher-Syndrom weiter.

Lateinamerika

Lateinamerika macht etwa 6% des globalen Marktes aus, wobei das Wachstum durch den Ausbau von Audiologiediensten, verbesserte Screening-Programme und den zunehmenden Zugang zu diagnostischen Bildgebungswerkzeugen in Brasilien, Mexiko, Chile und Argentinien angetrieben wird. Die Akzeptanz konzentriert sich weiterhin auf städtische tertiäre Krankenhäuser, die mit OCT- und ERG-Systemen ausgestattet sind, während die Verfügbarkeit genetischer Tests durch Partnerschaften mit globalen Laboratorien weiter wächst. Begrenzte Erstattungen und ungleiche Verteilung von Fachkliniken stellen Herausforderungen dar, doch steigende Bewusstseinskampagnen und von NGOs unterstützte Frühinterventionsprogramme verbessern die diagnostischen Zeitpläne. Während die regionalen Gesundheitssysteme modernisieren, stärkt sich allmählich die Einführung von Cochlea-Implantaten und unterstützenden Therapien.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 3% des globalen Marktes, was allmähliche Verbesserungen bei der Sensibilitätsbeeinträchtigungsscreening und dem Zugang zu spezialisierter Versorgung widerspiegelt. Länder wie Saudi-Arabien, die VAE und Südafrika erweitern die Verfügbarkeit genetischer Tests durch nationale Programme und Partnerschaften mit internationalen Diagnostiklaboren. Die Einführung von Cochlea-Implantaten steigt weiterhin aufgrund von staatlich geförderten Gesundheitsinitiativen, obwohl der Zugang zu fortschrittlichen Netzhautdiagnosen ungleich bleibt. Das Bewusstsein für genetische Doppelsinnesstörungen nimmt zu, was Investitionen in die Audiologie- und Ophthalmologie-Infrastruktur anregt. Trotz begrenzter Ressourcen zeigt die Region einen stetigen Fortschritt in Richtung verbesserter diagnostischer und therapeutischer Fähigkeiten.

Marktsegmentierungen:

Nach Diagnose

- Elektroretinogramm (ERG)

- Optische Kohärenztomographie (OCT)

- Videonystagmographie (VNG)

- Audiologie

- Genetische Tests

- Andere

Nach Behandlung

- Geräte

- Medikamente

- Therapie

- Andere

Nach Endnutzern

- Krankenhäuser

- Fachkliniken

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Usher-Syndrom-Marktes wird durch eine Mischung aus Biotechnologieunternehmen, Diagnostikfirmen, Implantatherstellern und akademischen Forschungseinrichtungen geprägt, die therapeutische und diagnostische Innovationen vorantreiben. Unternehmen, die Gentherapien und RNA-basierte Behandlungen für USH2A-, MYO7A- und CLRN1-Mutationen entwickeln, erweitern ihre klinischen Pipelines durch strategische Kooperationen mit Universitäten und ophthalmologischen Forschungszentren. Führende Cochlea-Implantathersteller stärken ihre Position, indem sie fortschrittliche Sprachprozessoren, drahtlose Konnektivität und KI-gesteuerte Klangoptimierung in implantierbare Geräte integrieren, die für duale sensorische Beeinträchtigungen maßgeschneidert sind. Diagnostiklabore verbessern den Zugang zu Next-Generation-Sequencing-Panels und umfassendem genetischem Profiling, was eine frühere und genauere Subtypidentifizierung ermöglicht. Gemeinnützige Organisationen und Netzwerke für seltene Krankheiten spielen ebenfalls eine bedeutende Rolle, indem sie Forschung finanzieren, Patientenregister unterstützen und die Rekrutierung für Studien beschleunigen. Da mehrere Gentherapie-Kandidaten in mittlere Studienphasen vorrücken und assistive Technologien sich schnell weiterentwickeln, nimmt der Wettbewerb in den therapeutischen und diagnostischen Segmenten des Marktes zu.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Schlüsselspieler-Analyse

- Sanofi (Frankreich)

- Century Hearing Aids (USA)

- MeiraGTx (Vereinigtes Königreich)

- Zounds Hearing (USA)

- Ionis Pharmaceuticals, Inc. (USA)

- Sivantos Pte. Ltd (Singapur)

- Audina Hearing Instruments Inc. (USA)

- Amgen Inc. (USA)

- Starkey (USA)

- Johnson & Johnson Services, Inc. (USA)

Neueste Entwicklungen

- Im Juni 2025 forderten Mitglieder der Forschungs-Community für Netzhauterkrankungen öffentlich Johnson & Johnson Services auf, die behördliche Genehmigung für ihren Gentherapie-Kandidaten für X-chromosomale Retinitis pigmentosa zu beantragen. Dies spiegelt die wachsenden Erwartungen wider, dass die Netzhautbemühungen von J&J auf andere erbliche Netzhauterkrankungen ausgeweitet werden könnten, möglicherweise einschließlich syndromischer Erkrankungen wie dem Usher-Syndrom.

- Im Mai 2024 kündigte Johnson & Johnson Services die Schaffung eines globalen Registers für erbliche Netzhauterkrankungen an, das als EYE-RD Global Registry bezeichnet wird, und präsentierte reale Daten über den wirtschaftlichen Wert früher genetischer Tests und die Verwendung von Deep-Learning-basierten Bildgebungsalgorithmen auf einer großen Ophthalmologie-Konferenz.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Diagnose, Behandlung, Endnutzern und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Gentherapieprogramme, die auf USH1-, USH2- und USH3-Mutationen abzielen, werden in spätere klinische Studienphasen übergehen und die Aussichten für krankheitsmodifizierende Behandlungen verbessern.

- RNA-basierte Therapeutika und Antisense-Oligonukleotide werden als präzise Werkzeuge zur Korrektur spezifischer Spleißdefekte an Bedeutung gewinnen.

- Die Cochlea-Implantat-Technologie wird sich mit KI-gesteuerter Klangverarbeitung, drahtloser Integration und verbesserter Spracherkennungsleistung weiterentwickeln.

- Früherkennungsprogramme werden weltweit ausgeweitet, um eine frühere Diagnose durch Neugeborenen-Hörtests und genetische Profilierung zu ermöglichen.

- Digitale Assistenztechnologien, einschließlich tragbarer Navigationstools und haptischer Mobilitätsgeräte, werden bei Patienten mit dualer sensorischer Beeinträchtigung breitere Akzeptanz finden.

- Multidisziplinäre Versorgungsmodelle, die Ophthalmologie, Audiologie und Genetik kombinieren, werden in großen Gesundheitssystemen zum Standard.

- Die Investitionen in die Erforschung seltener Krankheiten und die klinische Infrastruktur werden zunehmen, was die Rekrutierung für Studien und den Zugang zu innovativen Therapien verbessert.

- Partnerschaften zwischen Biotechnologieunternehmen und akademischen Zentren werden die translationalen Forschungspipelines beschleunigen.

- Erstattungsrahmen für Diagnostik und implantierbare Geräte werden gestärkt, um den Zugang der Patienten zur Versorgung zu erweitern.

- Neue optogenetische und zellbasierte Ansätze werden neue Wege zur Behandlung von fortschreitender Netzhautdegeneration bieten.