Marktübersicht

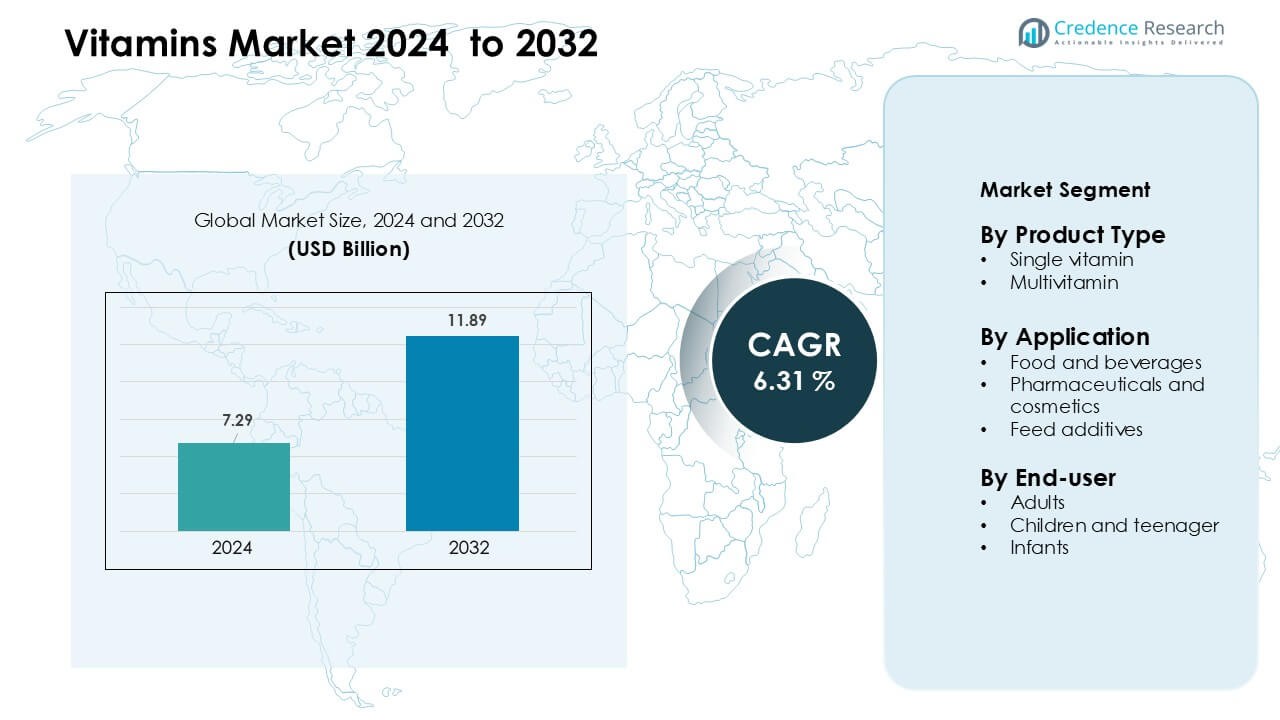

Der Vitamienmarkt wurde im Jahr 2024 auf 7,29 Milliarden USD geschätzt und soll bis 2032 11,89 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6,31 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße Vitamine 2024 |

7,29 Milliarden USD |

| Vitamienmarkt, CAGR |

6,31 % |

| Marktgröße Vitamine 2032 |

11,89 Milliarden USD |

Der Vitamienmarkt wird von großen Akteuren wie DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc und Abbott Laboratories geprägt. Diese Unternehmen stärken ihre Positionen durch fortschrittliche Zutaten-Technologien, breite Produktportfolios und starke Partnerschaften mit Herstellern von Lebensmitteln, Getränken, Pharmazeutika und Nutraceuticals. Sie investieren auch in Clean-Label-Formulierungen und personalisierte Ernährung, um den sich entwickelnden Verbraucherbedürfnissen gerecht zu werden. Nordamerika blieb 2024 die führende Region mit einem Anteil von etwa 34 %, unterstützt durch eine hohe Akzeptanz von Präventivgesundheit und starke Einzelhandelsdistribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Vitamienmarkt erreichte 2024 7,29 Milliarden USD und soll bis 2032 mit einer CAGR von 6,31 % expandieren.

- Steigende Akzeptanz von Präventivgesundheit und weit verbreitete Vitamin-D- und B12-Mängel treiben die starke Nachfrage an, wobei Einzelvitaminprodukte den Markt mit einem Anteil von etwa 58 % anführen.

- Clean-Label, pflanzliche Zutaten und die Einführung angereicherter Lebensmittel prägen wichtige Trends, da Verbraucher natürliche, transparente und bequeme Ernährungsformate bevorzugen.

- Der Wettbewerb bleibt intensiv, da sich große Akteure auf hochreine Formulierungen, breitere Einzelhandelsdurchdringung und personalisierte Ernährung konzentrieren, um sich in einem gesättigten Markt zu differenzieren.

- Nordamerika hielt den größten regionalen Anteil mit 34 %, gefolgt von Asien-Pazifik mit 30 %, unterstützt durch starken Nahrungsergänzungsmittelgebrauch und expandierenden Konsum angereicherter Lebensmittel in beiden Regionen.

Marktsegmentierungsanalyse:

Nach Produkttyp

Einzelvitamine dominierten den Vitamienmarkt im Jahr 2024 mit einem Anteil von etwa 58 %, angetrieben durch die steigende Nachfrage nach gezielter Nährstoffkorrektur und ärztlich empfohlener Supplementierung. Verbraucher nutzten Einzelnährstoffformate wie Vitamin D, B12 und C, um Mängel zu bewältigen, die mit Lebensstilstörungen und begrenzter Sonnenexposition verbunden sind. Klare Dosierungskontrolle und starke klinische Unterstützung förderten die Akzeptanz in Apotheken und Online-Kanälen. Multivitamine wuchsen stetig, da sich tägliche Wellness-Gewohnheiten verbesserten, aber Einzelvitamine blieben aufgrund höherer Verschreibungsnutzung, präziser Gesundheitsvorteile und starker Akzeptanz bei Erwachsenen mit spezifischen Nährstofflücken führend.

- Zum Beispiel meldete dsm-firmenich N.V., ein führendes Nutraceutical-Unternehmen, im Jahr 2023 einen Nettoumsatz von 10.627 Millionen Euro, der erheblich von seinem Vitamin-Geschäft beeinflusst wurde, was das Ausmaß verdeutlicht, in dem ein großer Anbieter zu Einzelvitaminangeboten beiträgt.

Nach Anwendung

Pharmazeutika und Kosmetika hielten 2024 die führende Position mit einem Anteil von fast 46%, unterstützt durch den starken Einsatz in Immunitätsboostern, Dermatologieprodukten und therapeutischen Ergänzungsmitteln. Die Nachfrage stieg, da Marken Vitamine A, C und E in Hautreparatur-, Anti-Aging- und Immun-Gesundheitsformulierungen einsetzten. Lebensmittel und Getränke expandierten mit angereicherten Getränken und funktionalen Snacks, während Futtermittelzusätze aufgrund des steigenden Fokus auf Tierernährung wuchsen. Das Pharma- und Kosmetiksegment blieb dominant, da regulierte Formulierungen, höhere Wirksamkeitsanforderungen und klinische Validierung die Produktakzeptanz auf globalen Märkten förderten.

- Zum Beispiel berichtete dsm-firmenich (ehemals DSM) im Jahr 2023 über einen Nettoumsatz von 2.270 Millionen € in seinem Segment Gesundheit, Ernährung & Pflege (HNC), was zeigt, wie seine vitaminbasierten Formulierungen erheblich in pharmazeutische und kosmetische Anwendungen einfließen.

Nach Endverbraucher

Erwachsene machten 2024 mit rund 62% den größten Anteil aus, angetrieben durch die hohe Akzeptanz von präventiven Gesundheitszusätzen und steigende Fälle von Vitamin-D- und B12-Mangel. Stressige Lebensstile, steigender Arbeitsstress und wachsendes Fitnessbewusstsein förderten die regelmäßige Vitaminaufnahme bei Erwachsenen. Kinder und Jugendliche zeigten ein stetiges Wachstum durch angereicherte Gummis und aromatisierte Flüssigkeiten, während Säuglinge auf verschriebene Tropfen für Knochen- und Immunentwicklung angewiesen waren. Das Erwachsenensegment dominierte weiterhin aufgrund größerer Kaufkraft, breiterer Mangelerscheinungen und zunehmender Abhängigkeit von täglicher Nahrungsergänzung.

Wichtige Wachstumstreiber

Wachsende Fokussierung auf präventive Gesundheit und Immunität

Das steigende Bewusstsein für präventive Pflege treibt die weltweite Nachfrage nach Vitaminen weiter an, insbesondere nach Produkten, die Immunität und Stoffwechselgleichgewicht unterstützen. Mehr Erwachsene nehmen tägliche Vitaminroutinen an, um Stress, Müdigkeit, Knochengesundheit und lebensstilbedingte Mängel zu managen. Regierungen und Gesundheitsbehörden fördern ebenfalls die Aufnahme essentieller Nährstoffe, um die langfristige Krankheitslast zu reduzieren, was die Vitaminakzeptanz in klinischen und Einzelhandelskanälen erhöht. Der Trend zur Selbstfürsorge nach jüngsten globalen Gesundheitskrisen steigert das Interesse an Vitaminen wie D, C und B-Komplex weiter. Online-Plattformen machen diese Ergänzungen zugänglicher, ermutigen Erstnutzer und stärken Wiederholungskäufe. Präventive Pflege bleibt eine wichtige Wachstumssäule für den Vitaminmarkt, da Verbraucher einfache und erschwingliche Wege suchen, um die langfristige Gesundheit zu unterstützen.

- Zum Beispiel produziert die weithin vertrauenswürdige Ergänzungsmarke Nature Made von Pharmavite mehr als 150 verschiedene Arten von Vitaminen und Nahrungsergänzungsmitteln, was ein breites präventives Gesundheitsportfolio ermöglicht, das Immununterstützungs- und B-Komplex-Produkte umfasst.

Erweiterung des Konsums von angereicherten und funktionalen Lebensmitteln

Lebensmittel- und Getränkehersteller fügen zunehmend essentielle Vitamine zu Milchprodukten, Snacks, Cerealien und Getränken hinzu, um die wachsende Nachfrage nach bequemer Ernährung zu decken. Angereicherte Lebensmittel bieten eine einfache Methode, Nährstofflücken zu schließen, ohne separate Ergänzungsroutinen zu erfordern. Steigende urbane Lebensstile und stressige Arbeitszeiten machen funktionale Lebensmittel zu einer bevorzugten Wahl, insbesondere unter jungen Erwachsenen und Berufstätigen. Unternehmen bringen neue vitaminangereicherte Getränke, Gummis und verzehrfertige Artikel auf den Markt, um gesundheitsbewusste Käufer anzuziehen. Regulatorische Unterstützung für Lebensmittelanreicherung in mehreren Ländern fördert ebenfalls eine breitere Akzeptanz. Diese Expansion treibt starke Marktzuwächse an, da angereicherte Produkte tägliche Ernährung mit Geschmack und Bequemlichkeit kombinieren und eine breitere Verbraucherbasis erreichen.

- Zum Beispiel waren es bei Nestlé 2021 124 Milliarden Portionen angereicherter Lebensmittel und etwa 128 Milliarden im Jahr 2023.

Steigende Mangelerscheinungen und gezielte Supplementierung

Zunehmende Fälle von Vitamin-D-, B12- und Eisenmangel in verschiedenen Regionen treiben die konstante Nachfrage nach gezielter Supplementierung an. Sitzende Lebensweisen, begrenzte Sonneneinstrahlung und veränderte Essgewohnheiten tragen zu weit verbreiteten Nährstofflücken bei Erwachsenen und Jugendlichen bei. Gesundheitsfachleute verschreiben häufiger Ein-Vitamin-Formulierungen, um spezifische Mängel zu korrigieren, was die Nachfrage nach hochreinen und klinisch validierten Nahrungsergänzungsmitteln steigert. Diagnosetests werden häufiger, was den Verbrauchern hilft, präzise Nahrungsergänzungsmittel anstelle von allgemeinen Multivitaminen auszuwählen. Der Trend zur personalisierten Ernährung fördert auch maßgeschneiderte Vitaminprodukte für verschiedene Altersgruppen, Gesundheitszustände und Aktivitätsniveaus. Die gezielte Supplementierung wächst weiter, da Verbraucher präzise Lösungen gegenüber allgemeinen Wellness-Produkten bevorzugen.

Wichtige Trends & Chancen

Zunehmender Trend zu Clean-Label und natürlichen Inhaltsstoffen

Verbraucher bevorzugen zunehmend Vitamine aus natürlichen, pflanzlichen und nicht-synthetischen Quellen. Clean-Label-Erwartungen drängen Unternehmen dazu, künstliche Farbstoffe, unnötige Zusätze und chemisch verarbeitete Inhaltsstoffe zu vermeiden. Marken entwickeln organische, vegane und allergenfreie Vitaminlinien, um gesundheitsbewusste Käufer und umweltbewusste Nutzer anzusprechen. Dieser Wandel erweitert den Markt, da Unternehmen Produkte neu formulieren, um den transparenten Inhaltsstoffstandards zu entsprechen. Starkes Verbrauchervertrauen in natürliche Formulierungen unterstützt Premium-Preise und langfristige Markenloyalität.

- Zum Beispiel bietet DSM Nutrition über 70 pflanzliche Inhaltsstoffe an, darunter natürliches Vitamin D3 aus Flechten und Vitamin C aus Acerolakirschen, die Clean-Label-Premix-Formulierungen unterstützen.

Digitale Distribution und Personalisierungsmöglichkeiten

E-Commerce-Plattformen, Abonnementmodelle und digitale Gesundheits-Apps schaffen starke Möglichkeiten für die Marktexpansion. Online-Kanäle ermöglichen es Verbrauchern, Produkte zu vergleichen, klinische Informationen abzurufen und auf maßgeschneiderte Vitaminpläne zuzugreifen. Abonnementbasierte Vitaminpakete und virtuelle Ernährungsberater-Tools gewinnen bei Millennials und jungen Berufstätigen an Bedeutung. Die digitale Distribution hilft auch kleineren Marken, globale Käufer ohne hohe Einzelhandelsinvestitionen zu erreichen und stärkt den Marktwettbewerb.

Wichtige Herausforderungen

Regulatorische Unterschiede und Compliance-Belastung

Der Vitaminkarkt sieht sich mit regulatorischen Unterschieden zwischen Ländern konfrontiert, die sich auf Formulierung, Kennzeichnung, Gesundheitsansprüche und Inhaltsstoffzulassungen auswirken. Unternehmen müssen strenge Qualitätsrichtlinien einhalten, um Compliance-Risiken zu vermeiden, was die Betriebskosten erhöht. Inkonsistente globale Standards erschweren grenzüberschreitende Verkäufe und verzögern Produkteinführungen. Kleinere Hersteller haben Schwierigkeiten, sich an Dokumentations- und Testanforderungen anzupassen, was den Markteintritt einschränkt. Der regulatorische Druck bleibt eine große Herausforderung, da die Aufsicht weltweit verstärkt wird.

Steigende Konkurrenz und Produktsättigung

Der Markt hat viele Marken, die ähnliche Formulierungen anbieten, was den Wettbewerb erhöht und die Differenzierung verringert. Preisbewusste Käufer wählen oft kostengünstige Alternativen, was die Margen für Premium-Marken schmälert. Intensive Werbeaktivitäten über Online-Kanäle machen Verbraucherentscheidungen fragmentierter. Unternehmen müssen mit personalisierten Mischungen, neuen Darreichungsformen und stärkeren klinischen Nachweisen innovativ sein, um sich abzuheben. Sättigung und intensiver Wettbewerb bleiben eine Herausforderung für stabiles Wachstum sowohl für neue als auch etablierte Akteure.

Regionale Analyse

Nordamerika

Nordamerika hielt 2024 mit etwa 34 % den größten Anteil am Vitaminkmarkt, unterstützt durch einen starken Verbraucherfokus auf Präventivpflege und hohe Akzeptanz von angereicherten Lebensmitteln. Erwachsene verlassen sich auf Vitamin D, B12 und Multivitaminpräparate, um lifestylebedingte Mängel auszugleichen. Hohe Gesundheitsausgaben, starke Einzelhandelsdurchdringung und breite Verfügbarkeit von Clean-Label- und personalisierten Vitaminprodukten stärken die regionale Nachfrage. E-Commerce-Plattformen steigern auch den Umsatz durch bequeme Abonnementmodelle. Das zunehmende Bewusstsein für Immunität und Knochengesundheit macht Nordamerika zu einem führenden Beitrag zur Gesamtmarktwachstum.

Europa

Europa machte 2024 fast 28 % des Anteils aus, angetrieben durch das steigende Interesse an natürlichen, pflanzlichen und Clean-Label-Vitaminformulierungen. Verbraucher bevorzugen zunehmend organische und vegan-zertifizierte Nahrungsergänzungsmittel aufgrund eines starken Ernährungsbewusstseins und regulatorischer Unterstützung für hohe Qualitätsstandards. Die Region profitiert auch von der weit verbreiteten Nachfrage nach angereicherten Cerealien, Getränken und Produkten für die Säuglingsernährung. Wachsende ältere Bevölkerungen beschleunigen die Aufnahme von Vitaminen, die die Knochengesundheit, Immunität und kognitive Gesundheit unterstützen. Europa verzeichnet ein stabiles Wachstum, da Apotheken, Online-Plattformen und spezialisierte Wellness-Stores vielfältige und hochwertige Vitaminangebote bieten.

Asien-Pazifik

Asien-Pazifik hielt 2024 etwa 30 % des Anteils und entwickelte sich aufgrund großer Bevölkerungen, steigender verfügbaren Einkommen und zunehmender Mangelerscheinungen zur am schnellsten wachsenden Region. Stadtbewohner nehmen Vitamine zur Unterstützung der Immunität, Energie und des allgemeinen Wohlbefindens ein, während wachsende Mittelklassehaushalte die Nachfrage nach angereicherten Lebensmitteln und Nahrungsergänzungsmitteln für Kinder antreiben. Regierungen fördern Ernährungsprogramme und Anreicherungsstandards, was das Bewusstsein in Indien, China und Südostasien erhöht. Starke E-Commerce-Ökosysteme verbessern den Zugang zu Marken- und personalisierten Vitaminpaketen weiter. Asien-Pazifik entwickelt sich aufgrund schneller Lebensstiländerungen und eines höheren Fokus auf Präventivgesundheit weiter.

Lateinamerika

Lateinamerika erfasste 2024 fast 5 % des Anteils, wobei das Wachstum durch das steigende Bewusstsein für Nährstoffmängel und die erweiterte Einzelhandelsdistribution unterstützt wird. Verbraucher nehmen zunehmend erschwingliche Multivitamin- und Vitamin-C-Produkte an, um das tägliche Wohlbefinden zu unterstützen. Wirtschaftliche Schwankungen fördern die Nachfrage nach kostengünstigen und wertorientierten Nahrungsergänzungsmitteln in Apotheken und Supermärkten. Angereicherte Lebensmittel gewinnen an Aufmerksamkeit, da Regierungen Lücken in der Kinderernährung angehen. Obwohl das Wachstum moderat bleibt, stärken verbesserter digitaler Zugang und breitere Produktverfügbarkeit weiterhin die regionale Teilnahme am Vitaminkmarkt.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hielt 2024 etwa 3 % des Anteils, angetrieben durch das wachsende Bewusstsein für Immunität, mütterliche Gesundheit und Kinderernährung. In städtischen Zentren steigt die Nachfrage nach Multivitaminen, Vitamin D und angereicherten Lebensmitteln aufgrund von Lebensstiländerungen und weit verbreiteten Mangelmustern. Apotheken bleiben der primäre Vertriebskanal, unterstützt durch den Ausbau der Gesundheitsinfrastruktur. Allerdings verlangsamt die begrenzte Erschwinglichkeit in mehreren Ländern die breitere Akzeptanz. Wachsende digitale Einzelhandelsangebote, staatlich geführte Ernährungsprogramme und das steigende Interesse an Präventivgesundheit tragen zum stetigen langfristigen Wachstum in der Region bei.

Marktsegmentierungen:

Nach Produkttyp

- Einzelvitamin

- Multivitamin

Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika und Kosmetik

- Futtermittelzusätze

Nach Endverbraucher

- Erwachsene

- Kinder und Jugendliche

- Säuglinge

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Vitaminkmarktes umfasst eine Mischung aus globalen Ernährungsunternehmen, Zutatenlieferanten und diversifizierten Herstellern von Gesundheitsprodukten, die durch Produktqualität, wissenschaftliche Validierung und starke Vertriebsnetze konkurrieren. Führende Akteure wie DSM-Firmenich AG, Chr Hansen AS, Cargill Inc., Adisseo France SAS, Alltech Inc., BASF SE, Archer Daniels Midland Co., Ajinomoto Co. Inc., Associated British Foods Plc und Abbott Laboratories stärken ihre Marktpositionen durch fortschrittliche Formulierungsfähigkeiten, großflächige Produktion und kontinuierliche Investitionen in F&E. Unternehmen konzentrieren sich auf Clean-Label-, pflanzliche und hochreine Vitaminzutaten, um den sich ändernden Verbraucheranforderungen gerecht zu werden. Viele Marken erweitern digitale Kanäle und personalisierte Ernährungsplattformen, um die Kundenbindung und den abonnementbasierten Verkauf zu steigern. Strategische Partnerschaften mit Herstellern von Lebensmitteln, Getränken, Pharmazeutika und Tiernahrung unterstützen eine breitere Marktdurchdringung. Nachhaltigkeitsziele und Rückverfolgbarkeitsinitiativen differenzieren führende Lieferanten weiter, da Käufer zunehmend die Beschaffungspraktiken und die Umweltbelastung bei der Auswahl von Vitaminprodukten bewerten.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- DSM-Firmenich AG

- Chr Hansen AS

- Cargill Inc.

- Adisseo France SAS

- Alltech Inc.

- BASF SE

- Archer Daniels Midland Co.

- Ajinomoto Co. Inc.

- Associated British Foods Plc

- Abbott Laboratories

Jüngste Entwicklungen

- Im November 2025 erweiterte Cargill Inc. die Produktionskapazität seines Geschäftsbereichs Mikronutrition & Health Solutions (Segment Tierernährung & Gesundheit) in seiner Anlage in Engerwitzdorf, Österreich, um ~50 %, um der Nachfrage nach Mikronutrition-Lösungen, einschließlich Vitaminen, gerecht zu werden.

- Im November 2025 brachte Abbott Laboratories eine aktualisierte Ensure Diabetes Care-Formulierung in Indien (Mitte November 2025) auf den Markt, ein wissenschaftlich fundiertes, vitamin- und mineralstoffhaltiges Ernährungsprodukt für Erwachsene, das für Menschen mit Diabetes positioniert ist — und berichtete über anhaltende Dynamik im Ernährungssegment in seinen Q3 2025-Ergebnissen (Wachstum der Ernährungssparte angeführt von den Ensure/Glucerna-Linien). Diese Schritte spiegeln klare Produktinnovationen und kommerziellen Fokus in den angereicherten Ernährungsportfolios für Erwachsene (vitaminhaltig) wider.

- Im November 2025 hob Associated British Foods plc (ABF / ABF Ingredients) in seinen Ergebnissen und zugehörigen Einreichungen im November 2025 die fortgesetzten Investitionen und Umgestaltungen seines Ingredients-Portfolios (ABF Ingredients) hervor, einschließlich jüngster M&A und Umstrukturierungen innerhalb von ABFI, die seine Gesundheits- und Ernährungskompetenzen erweitern (z. B. Akquisitionen und Integrationen in den Bereichen Spezialzutaten, Polyphenole und aktive Nährstoffgeschäfte), um den Markt für Nahrungsergänzungsmittel und angereicherte Zutaten besser bedienen zu können. Die Ankündigung für das Geschäftsjahr 2025 enthält auch spezifische Ingredients-Akquisitionen und Kapitalausgaben zur Steigerung der Fähigkeiten und Kapazitäten.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Anwendung, Endverbraucher und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und Hauptanwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach personalisierten Vitaminplänen wird wachsen, da Verbraucher gezielte Ernährung suchen.

- Die Akzeptanz von pflanzlichen und natürlichen Vitaminquellen wird in allen Altersgruppen zunehmen.

- Angereicherte Lebensmittel und Getränke werden sich ausweiten, da Hersteller wesentliche Nährstoffe zu täglichen Produkten hinzufügen.

- Online-Verkäufe und Abonnementmodelle werden zunehmen, da digitale Gesundheitsplattformen Nutzer gewinnen.

- Präventive Gesundheitsgewohnheiten werden den langfristigen Vitaminkonsum bei Erwachsenen stärken.

- Fortschritte in der klinischen Forschung werden mehr evidenzbasierte Vitaminformulierungen unterstützen.

- Gummis, Flüssigkeiten und schnell absorbierende Formate werden aufgrund höherer Bequemlichkeitsbedürfnisse wachsen.

- Schwellenmärkte in Asien und Lateinamerika werden eine schnellere Akzeptanz von Multivitaminen zeigen.

- Nachhaltigkeit und transparente Beschaffung werden zu Schlüsselfaktoren bei der Markenauswahl.

- Partnerschaften zwischen Ernährungsunternehmen und Gesundheitsdienstleistern werden die geführte Supplementierung ausweiten.