Marktübersicht:

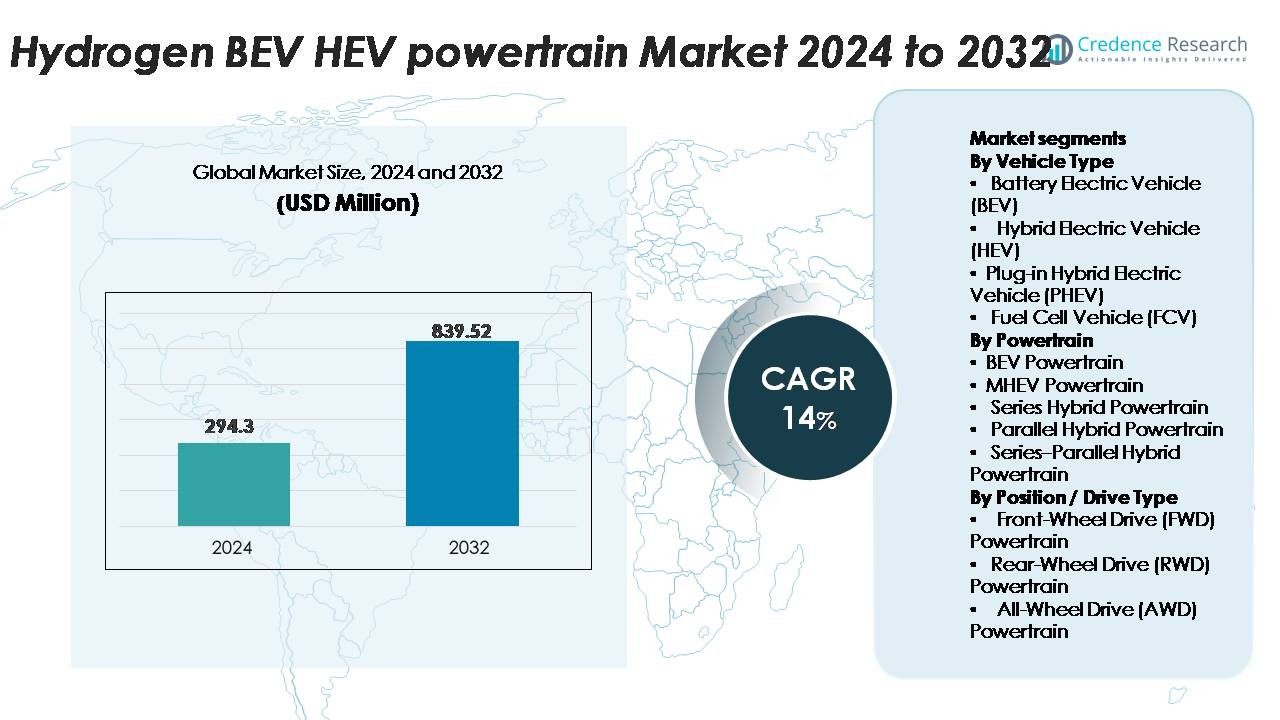

Der globale Markt für Wasserstoff-BEV–HEV-Antriebsstränge wurde im Jahr 2024 auf 294,3 Millionen USD geschätzt und soll bis 2032 839,52 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 14 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Wasserstoff-BEV–HEV-Antriebsstränge 2024 |

USD 294,3 Millionen |

| Wasserstoff-BEV–HEV-Antriebsstränge, CAGR |

14% |

| Marktgröße für Wasserstoff-BEV–HEV-Antriebsstränge 2032 |

USD 839,52 Millionen |

Der Markt für Wasserstoff-BEV–HEV-Antriebsstränge wird durch die starke Beteiligung globaler Marktführer wie ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli und The Voith Group geprägt, die alle integrierte Elektro-Wasserstoff-Antriebstechnologien vorantreiben. Diese Unternehmen konzentrieren sich auf hocheffiziente E-Motoren, fortschrittliche Wechselrichter, langlebige Brennstoffzellenstapel und modulare Hybridarchitekturen, um kommerzielle und Passagieranwendungen zu unterstützen. Europa führt den Markt mit einem Anteil von etwa 32 % an, angetrieben durch strenge Emissionsvorschriften und den schnellen Ausbau der Wasserstofftankstelleninfrastruktur, gefolgt von Asien-Pazifik mit 30 % und Nordamerika mit 28 %, jeweils unterstützt durch nationale Wasserstoffstrategien und starke Partnerschaften zwischen OEMs und dem Energiesektor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke:

- Der Markt für Wasserstoff-BEV–HEV-Antriebe wurde 2024 auf 294,3 Millionen USD geschätzt und soll bis 2032 839,52 Millionen USD erreichen, mit einer jährlichen Wachstumsrate von 14 %, unterstützt durch beschleunigte Verpflichtungen zur sauberen Mobilität in den wichtigsten Automobilregionen.

- Das Marktwachstum wird durch die steigende Nachfrage nach emissionsfreiem Transport, die Erweiterung von Wasserstoffkorridoren und die zunehmende Einführung in kommerziellen Flotten, die eine lange Reichweite, schnelles Betanken und hohe Ladekapazität erfordern, angetrieben. BEV-Antriebe bleiben das größte Segment, während FWD-Architekturen aufgrund von Kosteneffizienz und kompakter Bauweise dominieren.

- Zu den wichtigsten Trends gehören die Verbesserung der Brennstoffzellenhaltbarkeit, die Integration von Hochvolt-E-Antrieben, prädiktive Energiemanagement-Software und modulare Hybridplattformen, die Skalierbarkeit über Pkw und schwere Nutzfahrzeuge ermöglichen.

- Der Wettbewerb verschärft sich, da globale Akteure wie Bosch, ZF, Continental, BorgWarner, Denso, Cummins und Ballard in Motoren der nächsten Generation, Wechselrichter und Wasserstoffspeichersysteme investieren, obwohl hohe Systemkosten und begrenzte Betankungsinfrastruktur die weitverbreitete Einführung weiterhin einschränken.

- Regional führt Europa mit 32 %, gefolgt von Asien-Pazifik mit 30 % und Nordamerika mit 28 %, wodurch konzentrierte Wachstumscluster entstehen, die durch politische Anreize und strategische OEM–Energiepartnerschaften unterstützt werden.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Fahrzeugtyp (BEV, HEV, PHEV, FCV)

Batterieelektrische Fahrzeuge (BEVs) stellen das dominierende Teilsegment dar, unterstützt durch die schnelle Skalierung von Hochenergiedichte-Batterien, sinkende Packungskosten und starken regulatorischen Schwung für emissionsfreie Flotten. BEVs halten den größten Marktanteil aufgrund ihrer einfacheren Antriebsarchitektur und der beschleunigten Einführung in den Kategorien Pkw und leichte Nutzfahrzeuge. Hybrid-Elektrofahrzeuge (HEVs) expandieren weiterhin in Regionen mit Reichweitenangst, während Plug-in-Hybrid-Elektrofahrzeuge (PHEVs) in Übergangsmärkten an Zugkraft gewinnen. Brennstoffzellenfahrzeuge (FCVs) bleiben Nischenprodukte, wachsen jedoch stetig in schweren Mobilitätssegmenten, da die Wasserstoffbetankungsinfrastruktur erweitert wird.

- Zum Beispiel erreichen Panasonics neueste Lithium-Ionen-Batteriezellen Energiedichten von 272 Wh/kg, was längere Reichweiten von BEVs mit kompakten Architekturen ermöglicht.

Nach Antriebsstrang (BEV, MHEV, Serie, Parallel, Serie–Parallel)

BEV-Antriebe machen den größten Anteil aus, dank ihrer höheren Energieumwandlungseffizienz, reduzierter mechanischer Komplexität und der schnellen Elektrifizierung von städtischen Mobilitätsflotten. Mild-Hybrid-Elektrofahrzeug (MHEV)-Systeme zeigen starkes Wachstum, da Automobilhersteller 48V-Architekturen integrieren, um Kraftstoffeffizienzvorschriften ohne größere Plattformneugestaltungen zu erfüllen. Serienhybrid-Antriebe gewinnen an Bedeutung in Bussen und Lieferfahrzeugen, während parallele und serien-parallele Konfigurationen weit verbreitet für Leistungsoptimierung in Passagierhybriden eingesetzt werden. Die Dominanz von BEV-Antrieben wird durch Kostensenkungen bei Batteriemodulen und zunehmende OEM-Verpflichtungen zu vollelektrischen Modellreihen angetrieben.

- Zum Beispiel erreicht der einzelne Heckmotor in einigen Tesla Model 3 Varianten Spitzenwirkungsgrade von etwa 97% bis 98%, unterstützt durch sein fortschrittliches Design eines internen permanentmagnet-synchronen Reluktanzmotors (IPM SynRM).

Nach Position / Antriebsart (FWD, RWD, AWD)

Frontantriebe (FWD) dominieren den Markt aufgrund ihrer kompakten Bauweise, geringeren Produktionskosten und ihrer Eignung für Massenmarkt-Elektro- und Hybridfahrzeugplattformen. FWD-Konfigurationen bieten eine effiziente Raumnutzung und sind daher die bevorzugte Anordnung für städtische BEVs und kompakte HEVs. Heckantriebssysteme (RWD) gewinnen in leistungsorientierten EVs an Bedeutung, da sie von einer verbesserten Gewichtsverteilung und Traktion profitieren. Allradantriebe (AWD) erweitern sich in Premium-BEVs mit Doppelmotor-Setups, die verbessertes Drehmomentvektoring und Stabilität bieten. Dennoch bleibt FWD das dominierende Teilsegment aufgrund seiner Erschwinglichkeit und weit verbreiteten OEM-Einführung.

WICHTIGE WACHSTUMSTREIBER

Schnelle Ausweitung von Null-Emissions-Mobilitätspolitiken und Wasserstoffinfrastruktur

Von der Regierung geleitete Dekarbonisierungsprogramme beschleunigen stark die Einführung von Wasserstoff-BEV-HEV-Antrieben. Länder in Europa, Nordamerika und Asien errichten großflächige Wasserstofftankstellen, die die Integration von Brennstoffzellen in Pkw, Busse und schwere Nutzfahrzeuge unterstützen. Politische Anreize wie Steuergutschriften, Kaufprämien und CO2-neutrale Mobilitätsvorgaben ermutigen Automobilhersteller, Produktlinien mit hybridisierten Wasserstoffsystemen zu elektrifizieren. Flottenbetreiber priorisieren zunehmend emissionsarme Optionen, um ESG-Anforderungen zu erfüllen und langfristige Betriebsrisiken im Zusammenhang mit Dieselbeschränkungen zu reduzieren. Internationale Kooperationen zwischen Energieversorgern, Tankstellennetzentwicklern und OEMs erhöhen die Produktionskapazität für grünen Wasserstoff, was die Kostensenkung und Skalierbarkeit weiter unterstützt. Da die Wasserstoffinfrastruktur robuster wird, beschleunigen OEMs Investitionen in hybrid-elektrische und batteriebetriebene Antriebe, die mit Wasserstoffenergiespeicherung integriert sind, und erweitern das langfristige Wachstumspotenzial des Marktes.

· Zum Beispiel hat Japans landesweites Wasserstoffprogramm sein Netzwerk auf mehr als 160 betriebsbereite Wasserstoffstationen erweitert, während das deutsche H2 MOBILITY-Konsortium über 100 öffentliche Tankstellen eingerichtet hat, die Wasserstoff mit einem Druck von 700 bar abgeben können (obwohl diese Zahl derzeit auf etwa 48 Stationen bis Ende 2025 reduziert werden soll, da der Fokus auf größere Nutzfahrzeugzentren verlagert wird).

Fortschritte in der Batteriewirkungsgrad, Brennstoffzellendauerhaftigkeit und Antriebsstrangintegration

Technische Fortschritte bei Hochkapazitätsbatterien, leichten Brennstoffzellenstapeln und Hochspannungselektronik stärken erheblich die Einführung von wasserstoffgekoppelten BEV-HEV-Antrieben. Automobilhersteller setzen zunehmend energiedichte Batteriemodule ein, die die Reichweite im Elektrobetrieb verlängern und eine effiziente Hybridisierung mit Brennstoffzellensystemen für Langstreckenreisen ermöglichen. Verbesserungen in der Dauerhaftigkeit von Brennstoffzellenmembranen, dem Wärmemanagement und der Katalysatorleistung erhöhen die Lebenszykluszuverlässigkeit und senken den Wartungsaufwand. Antriebsstranglieferanten optimieren auch die Drehmomentdichte von Elektromotoren, die Effizienz der regenerativen Bremsung und kompakte Wechselrichterlösungen, um die Gesamteffizienz des Antriebs zu verbessern. Die Integration von Wasserstoffspeicherzylindern mit modularen Hybridarchitekturen ermöglicht flexible Fahrzeugdesigns über SUVs, Limousinen, Nutzfahrzeuge und schwere Anwendungen hinweg. Solche synergetischen Fortschritte zwischen Batteriesystemen, Wasserstoffbrennstoffzellen und elektrischen Antrieben steigern direkt die Betriebseffizienz und reduzieren die Hürden für den kommerziellen Einsatz.

· Zum Beispiel erreicht die Qilin-Batterie von CATL (unter Verwendung der NMC-Chemie) auf der Paket-Ebene 255 Wh/kg dank ihrer hochintegrierten Cell-to-Pack (CTP) 3.0-Technologie, die hauptsächlich für hochwertige Batterie-Elektrofahrzeuge (BEVs) entwickelt wurde, um ultralange Reichweiten zu bieten.

Wachsende Akzeptanz in kommerziellen Flotten und im Langstreckentransport

Wasserstoff-BEV-HEV-Systeme gewinnen in der kommerziellen Logistik erheblich an Bedeutung, da Betreiber nach saubereren Lösungen mit erweiterter Reichweite, schneller Betankung und hoher Nutzlastkapazität suchen. Schwerlast-Lkw, Linienbusse und regionale Lieferflotten übernehmen zunehmend Brennstoffzellen-Hybridkonfigurationen, um strenge Emissionsvorschriften zu erfüllen und die Abhängigkeit von Diesel zu verringern. Wasserstoffgestützte Hybride bieten Vorteile wie kürzere Betankungszyklen im Vergleich zu rein batteriebetriebenen Lösungen, was die Betriebszeit der Flotte und die Kontinuität der Routen verbessert. Große kommerzielle Betreiber bevorzugen Wasserstofffahrzeuge aufgrund vorhersehbarer Betankungsmuster und reduzierter Reichweitenstörungen. Industrielle Sektoren – wie Bergbau, Häfen, Flughäfen und letzte Meile Logistik – setzen wasserstoff-elektrische Antriebe ein, um die betriebliche Nachhaltigkeit zu verbessern. Mit zunehmendem kommerziellen Volumen senken Skaleneffekte bei Komponenten die Stückpreise für Leistungselektronik, Elektromotoren und Brennstoffzellenstapel, was den langfristigen Marktschwung verstärkt.

WICHTIGE TRENDS & CHANCEN

Zunehmende Integration von softwaredefinierten Antriebssträngen und prädiktivem Energiemanagement

Ein wichtiger Trend, der den Markt für Wasserstoff-BEV-HEV-Antriebsstränge prägt, ist der Übergang zu softwaredefinierten Architekturen, die den Energiefluss zwischen Batterien, Motoren und Brennstoffzellen optimieren. Prädiktive Energiemanagementsysteme analysieren Fahrbedingungen, Lastprofile und Routentopographien, um den Batterieverbrauch und den Wasserstoffverbrauch in Echtzeit auszugleichen. OEMs setzen fortschrittliche Steuerungsalgorithmen, Over-the-Air-Updates und KI-gesteuerte Diagnosesysteme ein, um die Effizienz der Antriebsstränge zu erhöhen und den Verschleiß zu reduzieren. Digitale Zwillinge ermöglichen eine simulationsbasierte Optimierung von Wasserstoff-Hybridantrieben in unterschiedlichen Betriebsumgebungen. Da Fahrzeuge zunehmend vernetzt sind, ermöglichen cloud-verbundene Energiemanagementplattformen kontinuierliche Leistungsverbesserungen und eröffnen neue Möglichkeiten für Aftermarket-Optimierung, Flottenanalysedienste und prädiktive Wartungsökosysteme.

- Zum Beispiel verarbeitet Toyotas Brennstoffzellensystem, einschließlich seiner Power Control Unit (PCU) und der zugehörigen Steuergeräte (ECUs), eine erhebliche Anzahl von Sensoreingaben in Echtzeit, um die Last des Brennstoffzellenstapels und die Batterieleistung unter verschiedenen Bedingungen präzise zu steuern und auszugleichen.

Erweiterung der grünen Wasserstoffproduktion und sektorübergreifende Energiekollaboration

Der wachsende Trend zu grünem Wasserstoff, der mit erneuerbarer Energie produziert wird, bietet erhebliche Chancen für wasserstoff-elektrische Hybridantriebe. Energieunternehmen, Elektrolyseurhersteller und Automobilhersteller arbeiten zusammen, um die Produktionskapazität zu erweitern, langfristige Lieferverträge zu sichern und erneuerbare Wasserstoffkorridore zu etablieren. Industriezentren, Logistikparks und Mobilitätscluster übernehmen integrierte Wasserstoffökosysteme, die sowohl Mobilitäts- als auch Industrieanwendungen unterstützen. Großinvestitionen in solar-, wind- und wasserbasierte Wasserstoffproduktion senken zukünftige Kostenkurven und ermöglichen eine breitere Einführung von Nutzfahrzeugen. Sektorübergreifende Partnerschaften beschleunigen den Infrastrukturausbau und die Standardisierung von Betankungsschnittstellen, wodurch Wasserstoffhybride vom Nischengebrauch zu Mainstream-Flotten übergehen.

- Zum Beispiel betreibt Air Liquide einen 20 MW PEM-Elektrolyseur in Bécancour, Kanada, der bis zu 8,2 Tonnen grünen Wasserstoff pro Tag für Mobilitäts- und Industrieanwender produziert.

Zunehmende Plattformteilung und modulare Antriebsarchitekturen

Automobilhersteller bewegen sich in Richtung modularer Elektro-Wasserstoff-Plattformen, die die Entwicklungszeit und die Fertigungskomplexität reduzieren. Geteilte Architekturen ermöglichen es, dass verschiedene Fahrzeugtypen – einschließlich SUVs, Vans und Schwerlast-Lkw – die gleichen Motoren, Inverter, Wasserstofftanks oder Brennstoffzellenstapel integrieren. Diese Modularität senkt die Produktionskosten und beschleunigt die Einführung von Wasserstoff-Hybridmodellen auf den Märkten. Zulieferer profitieren von skalierbarer Komponentenfertigung, während OEMs die Konfigurierbarkeit für regionsspezifische regulatorische oder Leistungsanforderungen verbessern. Diese flexiblen Architekturen unterstützen auch zukünftige Upgrades in der Batterietechnologie, der Wasserstoffspeicherdichte und der Leistungselektronik, ohne dass eine vollständige Neugestaltung der Plattform erforderlich ist, was langfristige Innovationsmöglichkeiten schafft.

WICHTIGE HERAUSFORDERUNGEN:

Hohe Kosten für Brennstoffzellensysteme, Batterien und Wasserstoffspeicherkomponenten

Eine große Herausforderung für Wasserstoff-BEV-HEV-Antriebe sind die hohen Kosten, die mit Brennstoffzellenstapeln, Hochdruckspeichertanks und fortschrittlichen Batteriepacks verbunden sind. Katalysatoren auf Platinbasis, mit Kohlefaser umwickelte Tanks und Hochspannungsinverter erhöhen die Fahrzeugproduktionskosten im Vergleich zu herkömmlichen EVs. Begrenzte Großserienfertigung verhindert zudem die Skaleneffekte, die für eine Kostensenkung erforderlich sind. Auch die Wasserstoffkraftstoffpreise, die durch Produktions- und Transportkosten bestimmt werden, bleiben höher als bei herkömmlichen Kraftstoffen, was die frühe Einführung in kostenempfindlichen Märkten verlangsamt. Die kombinierten Kapital- und Betriebsausgaben erschweren es OEMs, wettbewerbsfähige Preispunkte anzubieten, insbesondere im Segment der Personenkraftwagen.

Begrenzte Wasserstofftankstelleninfrastruktur und regionale Ungleichgewichte bei der Einführung

Unzureichende Wasserstofftankstellen bleiben eine der bedeutendsten Barrieren für eine weit verbreitete Einführung. Die Infrastruktur ist stark auf ausgewählte Märkte wie Japan, Südkorea, Deutschland und Kalifornien konzentriert, was zu regionalen Ungleichgewichten bei der Einführung führt. Gewerbliche Flotten benötigen dichte Tankstellennetze, um einen zuverlässigen Betrieb zu gewährleisten, aber viele Regionen fehlen investitionsbereite Geschäftsmodelle für die Wasserstoffverteilung. Lange Genehmigungszyklen, Einschränkungen bei der Verfügbarkeit von Land und hohe Baukosten für Tankstellen verlangsamen den Ausbau weiter. Ohne einen robusten Ausbau der Infrastruktur bleibt die Einführung von Wasserstoff-BEV-HEV auf Korridore mit bestehender Betankungsunterstützung beschränkt, was die Massenmarktpenetration verzögert.

Regionale Analyse:

Nordamerika

Nordamerika hält etwa 28 % des Marktes, angetrieben durch die starke Einführung von Wasserstoff-Elektrosystemen in kommerziellen Flotten, Bussen und Langstrecken-Lkw. Die USA führen die Einführung durch staatliche Anreize in Kalifornien und aufstrebende Wasserstoffkorridore entlang der Westküste und im Mittleren Westen an. Bundesweite Dekarbonisierungsmandate, Steuergutschriften für saubere Mobilität und erhebliche Investitionen in die Produktion von grünem Wasserstoff verstärken die Nachfrage. Kanada beschleunigt die Einführung durch seine nationale Wasserstoffstrategie, die sich auf den Schwerlastverkehr konzentriert. Wachsende OEM-Energiepartnerschaften und Pilotprojekte in Logistikknotenpunkten unterstützen den soliden Infrastrukturausbau der Region und die anhaltende Führungsrolle in Wasserstoff-Elektro-Hybridtechnologien.

Europa

Europa dominiert den globalen Markt mit einem Anteil von etwa 32 %, unterstützt durch strenge CO₂-Reduktionsziele, einen schnellen Ausbau der Wasserstoffinfrastruktur und starke, von der Regierung unterstützte Dekarbonisierungsprogramme. Deutschland, Frankreich, die Niederlande und die nordischen Länder führen die Einführung in Bussen, kommunalen Flotten und Anwendungen für die Langstreckenmobilität an. Die Wasserstoff-Roadmap der EU und Finanzierungsmechanismen im Rahmen von Fit-for-55 und REPowerEU beschleunigen die Entwicklung von Wasserstoffkorridoren und multimodalen Betankungsökosystemen. Große OEMs integrieren wasserstoff-elektrische Hybridplattformen in ihre Nutzfahrzeugportfolios, während groß angelegte grüne Wasserstoffprojekte die Versorgungssicherheit verbessern. Der regulatorische Druck und die fortschrittlichen Mobilitätsökosysteme Europas sichern seine Position als führender regionaler Markt.

Asien-Pazifik

Asien-Pazifik macht etwa 30 % des Marktes aus, angetrieben durch aggressive nationale Wasserstoffstrategien in Japan, Südkorea und China. Japan führt die kommerzielle Einführung von Brennstoffzellen-Hybridfahrzeugen und Tankstellen an, während Südkorea wasserstoff-elektrische Busse und Schwerlast-Lkw skaliert. China beschleunigt die Einführung durch Provinzsubventionen und große Pilotzonen, die wasserstoffbasierte BEV-HEV-Plattformen in Logistik und öffentlichen Verkehr integrieren. Schnelle Urbanisierung und große kommerzielle Flottengrößen stärken die Nachfrage weiter. Die Erweiterung der Elektrolyseurkapazität und strategische Partnerschaften zwischen OEMs und Energieversorgern verbessern die Reife des Ökosystems und positionieren Asien-Pazifik als Wachstumsregion, die sich Europa annähert.

Lateinamerika

Lateinamerika erfasst etwa 5 % des Marktes, da Wasserstoffmobilitätsinitiativen in der Anfangsphase in Chile, Brasilien und Argentinien an Dynamik gewinnen. Chiles nationale Strategie für grünen Wasserstoff fördert die Einführung in Bergbauflotten und Anwendungen mit hoher Last. Brasilien erweitert Pilotprojekte für wasserstoff-elektrische Busse in großen städtischen Zentren, unterstützt durch erneuerbare Energiekapazitäten. Begrenzte Betankungsinfrastruktur und hohe Fahrzeugkosten bleiben Einschränkungen, aber das steigende Interesse von Logistikbetreibern und Industriesektoren schafft eine Grundlage für langfristiges Wachstum. Internationale Partnerschaften und Exportprojekte für erneuerbaren Wasserstoff sollen die regionale Einführung von Wasserstoff-BEV-HEV-Technologien beschleunigen.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält fast 5 % des Marktes, hauptsächlich angetrieben durch groß angelegte grüne Wasserstoffinitiativen in Saudi-Arabien, den VAE und Südafrika. Megaprojekte wie das Wasserstoffzentrum von NEOM schaffen ein starkes Potenzial für die zukünftige Einführung von wasserstoff-elektrischen Hybridfahrzeugen, insbesondere in Logistik, Bauwesen und industriellem Transport. Die frühe Einführung konzentriert sich auf Busse und Schwerlastflotten, die Smart-City- und Nachhaltigkeitsprogramme unterstützen. Begrenzte Infrastruktur und hohe Importkosten für Technologie verzögern die Massenmarktdurchdringung, aber beschleunigte Investitionen in die Wasserstoffproduktion und Demonstrationsflotten stärken die zukünftigen Marktaussichten.

Marktsegmentierungen:

Nach Fahrzeugtyp

- Batterieelektrisches Fahrzeug (BEV)

- Hybrid-Elektrofahrzeug (HEV)

- Plug-in-Hybrid-Elektrofahrzeug (PHEV)

- Brennstoffzellenfahrzeug (FCV)

Nach Antriebsstrang

- BEV-Antriebsstrang

- MHEV-Antriebsstrang

- Serien-Hybrid-Antriebsstrang

- Parallel-Hybrid-Antriebsstrang

- Serien-Parallel-Hybrid-Antriebsstrang

Nach Position / Antriebsart

- Frontantriebsstrang (FWD)

- Heckantriebsstrang (RWD)

- Allradantriebsstrang (AWD)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft:

Die Wettbewerbslandschaft des Wasserstoff-BEV-HEV-Antriebsstrangmarktes ist gekennzeichnet durch die aktive Teilnahme globaler Automobilhersteller, Antriebsstrang-Integratoren und Wasserstofftechnologie-Spezialisten, die die Entwicklung in den Bereichen batterieelektrische, hybridelektrische und Brennstoffzellen-Plattformen vorantreiben. Führende OEMs konzentrieren sich darauf, ihre wasserstoffelektrischen Portfolios für kommerzielle Flotten, Langstrecken-Lkw und fortschrittliche Personenkraftwagen zu erweitern, während Zulieferer die Effizienz von Elektromotoren, die Speicherung von Wasserstoff unter hohem Druck und Brennstoffzellenstapel der nächsten Generation verbessern. Strategische Partnerschaften zwischen Automobilherstellern und Energieunternehmen unterstützen den großflächigen Einsatz von Wasserstoffkorridoren und Betankungsökosystemen. Unternehmen investieren stark in modulare Antriebsstrangdesigns, softwaredefinierte Energiemanagementsysteme und verbesserte Katalysatorhaltbarkeit, um die Systemkosten zu senken und die Lebensdauer der Komponenten zu verlängern. Kooperationen mit Wasserstoffproduzenten, Infrastrukturentwicklern und Mobilitätsdienstleistern stärken die Integration der Wertschöpfungskette weiter. Stetige Fortschritte bei Leichtbaumaterialien, Hochspannungswechselrichtern und integrierten Hybridsteuergeräten ermöglichen eine verbesserte Leistung und Reichweite, wodurch wettbewerbsfähige Akteure in die Lage versetzt werden, die Einführung in aufstrebenden Mobilitätsanwendungen zu skalieren.

Analyse der Hauptakteure:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Gruppe

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Jüngste Entwicklungen:

- Im Jahr 2025 erhielt das Bosch-Brennstoffzellenmodul-Team den „Deutschen Zukunftspreis 2025“ für seine Arbeit an einem wasserstoffbetriebenen Modul, das einen emissionsfreien Schwerlasttransport ermöglicht. Das Modul bietet eine wettbewerbsfähige Reichweite und unterstützt die großflächige Einführung.

- Im Jahr 2023 hat Bosch aggressiv in Wasserstoff-Brennstoffzellenantriebe investiert: Es begann 2023 mit der Serienproduktion seines Fuel-Cell Power Module (FCPM), das auf Nutzfahrzeuge und Langstrecken-Schwerfahrzeuge abzielt.

- Im Februar 2022 hat BorgWarner Inc. sein Angebot für Wasserstoffverbrennung vorangetrieben: Das Unternehmen sicherte sich einen Produktionsvertrag zur Lieferung eines vollständigen Wasserstoffeinspritzsystems (Injektoren, Kraftstoffschiene, ECU und Integration) für einen europäischen Hersteller von Offroad-Geräten. Dieses System ermöglicht es bestehenden Verbrennungsmotoren, mit minimalem Neudesign mit Wasserstoff zu laufen, und bietet einen kurzfristigen Weg zur Dekarbonisierung von Offroad- und Nutzfahrzeugen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Fahrzeugtyp, Antriebsstrang, Position/Antriebstyp und Geographie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Des Weiteren werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick:

- Wasserstoff-BEV-HEV-Antriebsstränge werden eine starke Akzeptanz erfahren, da Regierungen die Vorgaben für emissionsfreie Mobilität verschärfen und den Ausbau der Wasserstofftankstelleninfrastruktur beschleunigen.

- Gewerbliche Flotten, insbesondere Busse und Langstrecken-Lkw, werden zunehmend auf wasserstoff-elektrische Hybride umsteigen, um eine größere Reichweite und hohe Betriebszeiten zu erreichen.

- Brennstoffzellenstapel werden effizienter und langlebiger, da neue Membranmaterialien und Katalysatortechnologien den Verschleiß und die Wartungsanforderungen reduzieren.

- Hybridarchitekturen aus Batterie und Brennstoffzelle werden ausgereift, was eine optimierte Energiemanagement und verbesserte Effizienz des Fahrzyklus in verschiedenen Fahrzeugsegmenten ermöglicht.

- Die Kapazität zur Produktion von grünem Wasserstoff wird erheblich erweitert, was die Kraftstoffkosten senkt und die langfristige Marktfähigkeit stärkt.

- Softwaredefinierte Antriebsstränge werden die Fahrzeugleistung durch vorausschauendes Energiemanagement, Echtzeitdiagnosen und Optimierung über Funk verbessern.

- Modulare und skalierbare wasserstoff-elektrische Plattformen werden die Integration mehrerer Fahrzeuge unterstützen, die Entwicklungszeit verkürzen und die Fertigungsflexibilität verbessern.

- Strategische Allianzen zwischen OEMs, Energieunternehmen und Infrastrukturentwicklern werden die Bereitschaft des Ökosystems beschleunigen.

- Fortschritte in leichten Wasserstoffspeichersystemen werden die Kapazität an Bord erhöhen und die Reichweite verlängern.

- Die regionale Akzeptanz wird sich über Europa und den asiatisch-pazifischen Raum hinaus ausweiten, da neue Wasserstoffmobilitätskorridore in Nordamerika, dem Nahen Osten und Lateinamerika entstehen.