Visión General del Mercado:

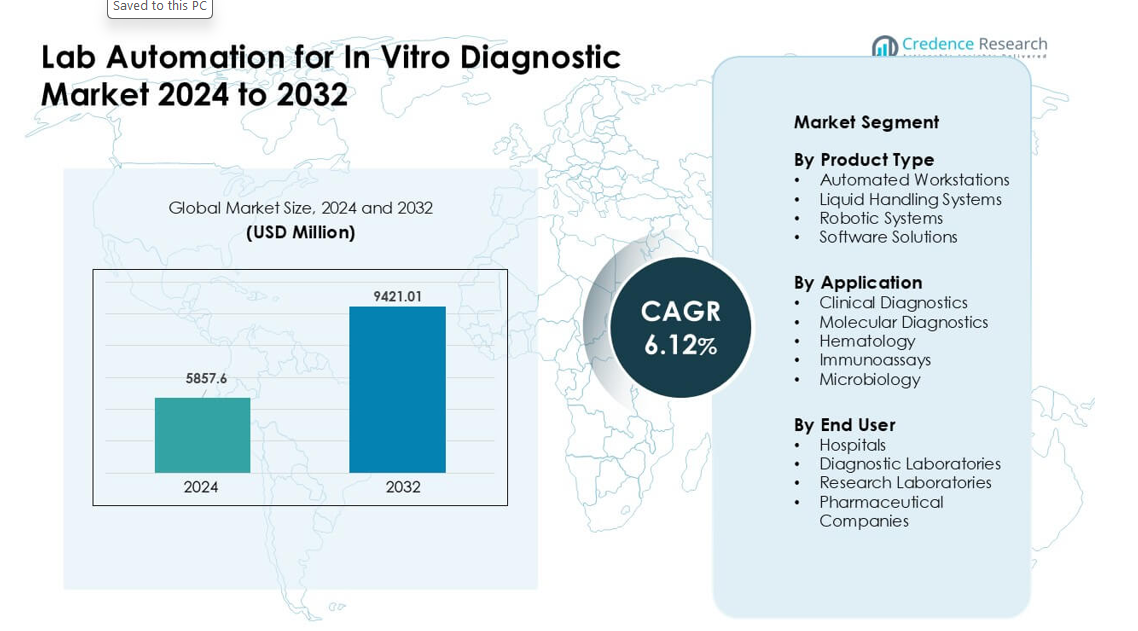

El mercado de Automatización de Laboratorios para Diagnóstico In Vitro fue valorado en USD 5857.6 millones en 2024 y se anticipa que alcance USD 9421.01 millones para 2032, creciendo a una CAGR del 6.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Automatización de Laboratorios para Diagnóstico In Vitro 2024 |

USD 5857.6 millones |

| Mercado de Automatización de Laboratorios para Diagnóstico In Vitro, CAGR |

6.12% |

| Tamaño del Mercado de Automatización de Laboratorios para Diagnóstico In Vitro 2032 |

USD 9421.01 millones |

El mercado de Automatización de Laboratorios para Diagnóstico In Vitro está conformado por actores principales como Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA, y Roche Diagnostics. Estas empresas lideran a través de estaciones de trabajo automatizadas avanzadas, robótica y software integrado que apoyan pruebas más rápidas y precisas. Portafolios fuertes en diagnósticos moleculares, clínicos y de alto rendimiento les ayudan a mantener una amplia adopción global. América del Norte se mantuvo como la región líder en 2024 con un 37% de participación de mercado, impulsada por una infraestructura de salud avanzada, una fuerte inversión en automatización y altas cargas de trabajo de diagnóstico en grandes redes de laboratorios.

Perspectivas del Mercado:

- El mercado de Automatización de Laboratorios para Diagnóstico In Vitro alcanzó USD 6 millones en 2024 y se proyecta que llegue a USD 9421.01 millones para 2032, creciendo a una CAGR del 6.12%.

- La demanda aumenta debido al incremento en los volúmenes de diagnóstico, la fuerte adopción de pruebas moleculares y el impulso por flujos de trabajo más rápidos y sin errores en laboratorios de alto rendimiento.

- Las tendencias incluyen un uso más amplio de análisis impulsados por IA, plataformas de automatización modulares y herramientas de software integradas que mejoran el seguimiento de muestras y la eficiencia operativa.

- El mercado sigue siendo competitivo, liderado por Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA, y Roche Diagnostics.

- América del Norte lidera con un 37% de participación, Europa tiene el 30% y Asia-Pacífico representa el 25%; las estaciones de trabajo automatizadas dominan el tipo de producto con un 42% de participación, mientras que los diagnósticos clínicos siguen siendo la principal aplicación con un 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las estaciones de trabajo automatizadas mantuvieron la mayor participación en 2024 con aproximadamente un 42%. Los compradores favorecieron estos sistemas debido a su alta capacidad de procesamiento, reducción de errores manuales e integración fluida con herramientas de preparación de muestras. Muchos hospitales y laboratorios adoptaron estas unidades para manejar el aumento de volúmenes de diagnóstico relacionados con pruebas de enfermedades infecciosas y detección de cuidados crónicos. Los sistemas de manejo de líquidos y los sistemas robóticos crecieron a medida que los laboratorios buscaban tiempos de respuesta más rápidos. Las soluciones de software avanzaron mediante análisis más sólidos y monitoreo en tiempo real, pero las estaciones de trabajo automatizadas se mantuvieron a la vanguardia porque ofrecían la mejor combinación de velocidad, precisión y control del flujo de trabajo.

- Por ejemplo, el cobas® c 703 de Roche, parte de su línea de estaciones de trabajo integradas cobas pro, soporta hasta 2,000 pruebas por hora con una capacidad de reactivos de 70 posiciones.

Por Aplicación

El diagnóstico clínico lideró el segmento de aplicación en 2024 con casi un 48% de participación. La demanda aumentó debido a grandes volúmenes de pruebas en paneles de rutina, detección de enfermedades infecciosas, pruebas metabólicas y monitoreo de enfermedades crónicas. Las plataformas automatizadas ayudaron a los laboratorios a mejorar la precisión y reducir la carga de trabajo del operador, lo que apoyó una rápida adopción. El diagnóstico molecular creció rápidamente con un mayor uso de PCR y secuenciación, mientras que hematología, inmunoensayos y microbiología adoptaron la automatización para manejar el aumento de cargas de muestras. El diagnóstico clínico mantuvo el primer lugar porque los hospitales y laboratorios nacionales dependían en gran medida de sistemas automatizados para mantener tiempos de respuesta estables.

- Por ejemplo, la suite de automatización molecular cobas 5800 de Roche ofrece hasta 144 resultados en un turno de 8 horas, consolidando múltiples ensayos en una sola plataforma, lo que ayuda a los laboratorios a gestionar eficientemente las cargas de trabajo de diagnóstico molecular de rutina.

Por Usuario Final

Los laboratorios de diagnóstico dominaron el segmento de usuarios finales con alrededor del 46% de participación en 2024. Estos laboratorios manejaron grandes flujos diarios de muestras, lo que impulsó la demanda de estaciones de trabajo automatizadas, unidades de manejo de líquidos y robótica. La automatización ayudó a reducir la carga laboral, mejorar la reproducibilidad y mantener el cumplimiento de los estándares de calidad. Los hospitales ampliaron la adopción para apoyar las pruebas de emergencia y hospitalización, mientras que los laboratorios de investigación y las compañías farmacéuticas utilizaron la automatización para el desarrollo de ensayos y estudios de alto volumen. Los laboratorios de diagnóstico siguieron siendo los principales usuarios porque requerían un rendimiento constante y de alto rendimiento para apoyar las necesidades de pruebas rutinarias y especializadas.

Principales Impulsores de Crecimiento:

Aumento de Volúmenes de Diagnóstico y Necesidad de Tiempos de Respuesta Más Rápidos

Los volúmenes de pruebas globales continúan aumentando debido a la mayor prevalencia de enfermedades crónicas, una mayor detección de enfermedades infecciosas y la creciente adopción de programas de salud preventiva. Los laboratorios ahora procesan miles de muestras cada día, lo que aumenta la presión sobre la precisión y la velocidad. La automatización de laboratorios apoya esta necesidad al reducir el trabajo manual, disminuir las tasas de error y mejorar la trazabilidad de las muestras. Las estaciones de trabajo automatizadas y las plataformas robóticas permiten un manejo fluido de tareas repetitivas, lo que ayuda a los laboratorios a eliminar cuellos de botella durante la demanda máxima. Muchos hospitales y cadenas de diagnóstico también utilizan la automatización para cumplir con los estrictos plazos de informes exigidos por los sistemas de salud nacionales. Estos factores ponen un fuerte énfasis en los flujos de trabajo automatizados avanzados en centros de diagnóstico urbanos y regionales.

- Por ejemplo, el Área de Trabajo Molecular de Roche construida alrededor de sus sistemas cobas® 5800/6800/8800 afirma entregar hasta 10 millones de resultados confiables y reproducibles cada mes en todo el mundo, consolidando pruebas de alto volumen sin aumentar las necesidades de personal.

Expansión de Pruebas Moleculares y de Alta Complejidad

El rápido crecimiento en diagnósticos moleculares impulsa una fuerte demanda de automatización en laboratorios globales. Los flujos de trabajo de PCR, secuenciación y detección avanzada de patógenos requieren un manejo preciso de líquidos, control de contaminación y rendimiento repetible, que los sistemas automatizados ofrecen con alta fiabilidad. Muchos laboratorios ahora adoptan unidades de extracción automatizadas, estaciones de preparación de muestras y robótica integrada para apoyar ensayos de alta complejidad a gran escala. El uso creciente de perfiles genómicos en oncología, pruebas de enfermedades hereditarias y estudios de resistencia antimicrobiana también empuja a los laboratorios hacia la instrumentación automatizada. La automatización permite un procesamiento más rápido de ensayos multiplex y apoya la operación continua. Este cambio se alinea con las crecientes inversiones nacionales en programas de medicina de precisión y vigilancia de enfermedades infecciosas, que dependen de un rendimiento constante.

- Por ejemplo, utilizando el sistema Roche cobas® 6800, un laboratorio molecular puede producir hasta 576 resultados en 8 horas (y hasta 2,112 en 24 horas), proporcionando una capacidad de PCR de alto rendimiento ideal para diagnósticos moleculares a gran escala.

Escasez de Personal y Enfoque Creciente en la Eficiencia Operativa

Muchos países enfrentan crecientes escaseces de técnicos de laboratorio calificados, lo que ralentiza los flujos de trabajo de diagnóstico y afecta la calidad del servicio. La automatización ayuda a los laboratorios a mantener la producción a pesar del personal limitado al asumir tareas repetitivas y laboriosas. Los sistemas automatizados también reducen las necesidades de capacitación, mejoran la consistencia de los procedimientos y apoyan la operación continua sin errores relacionados con la fatiga. Los laboratorios privados y las redes hospitalarias utilizan la automatización para reducir los costos operativos mientras cumplen con estrictos estándares de acreditación. Las herramientas digitales como la programación automatizada, el seguimiento de control de calidad y la visibilidad en tiempo real del flujo de trabajo fortalecen aún más la eficiencia. Estos beneficios hacen de la automatización una inversión estratégica para los laboratorios que buscan un rendimiento estable y una resiliencia operativa a largo plazo.

Tendencia y Oportunidad Clave:

Integración de Análisis Impulsados por IA y Herramientas Predictivas de Flujo de Trabajo

La inteligencia artificial juega un papel creciente en los laboratorios de diagnóstico modernos. Las nuevas plataformas combinan hardware de automatización con análisis predictivo para optimizar la planificación de lotes, el uso de reactivos y el tiempo de actividad de los instrumentos. La IA ayuda a detectar anomalías de procesamiento temprano y apoya la validación automatizada de control de calidad para grandes cargas de muestras. Los proveedores de software invierten en análisis vinculados a la nube, monitoreo remoto y características de interoperabilidad que mejoran la toma de decisiones en el laboratorio. Los laboratorios también se benefician de herramientas automatizadas de interpretación de resultados para ensayos moleculares y clínicos. A medida que los volúmenes de datos crecen, la automatización impulsada por IA crea oportunidades para informes en tiempo real, flujos de trabajo optimizados y mejores conocimientos clínicos. Esta tendencia apoya una fuerte demanda de sistemas de automatización inteligentes y conectados.

- Por ejemplo, LabLynx ofrece un Sistema de Gestión de Información de Laboratorio (LIMS) impulsado por IA que proporciona detección de anomalías en tiempo real, análisis predictivo y programación inteligente de tareas, ayudando a los laboratorios a anticipar picos de carga de trabajo, asignar recursos y minimizar cuellos de botella antes de que ocurran.

Aumento de la Adopción de Plataformas de Automatización Modulares y Escalables

Muchos laboratorios ahora prefieren unidades de automatización modulares que pueden escalar con el volumen de pacientes y la complejidad de las pruebas. Estas plataformas permiten una expansión paso a paso, comenzando desde el manejo básico de líquidos hasta la integración robótica completa. Los diseños modulares reducen los costos iniciales y ayudan a los laboratorios más pequeños a adoptar la automatización a un ritmo manejable. Los proveedores ofrecen unidades plug-and-play para preparación de muestras, alicuotado, gestión de almacenamiento y manejo de placas, lo que aumenta la flexibilidad operativa. Esta tendencia se alinea con la creciente demanda de cadenas de diagnóstico medianas en mercados emergentes. Las soluciones escalables apoyan una amplia adopción y crean oportunidades para actualizaciones a largo plazo a medida que crece la capacidad de pruebas.

- Por ejemplo, Formulatrix comercializa sus sistemas de automatización “Rover” y “STACK” como un enfoque modular y escalable donde los laboratorios pueden comenzar con el manejo simple de placas y luego escalar agregando brazos robóticos o pistas adicionales a medida que crecen las demandas de rendimiento.

Creciente Penetración en Mercados Emergentes

La adopción de la automatización aumenta en regiones como Asia-Pacífico, Medio Oriente y América Latina debido a la expansión de la infraestructura de salud y el aumento de las cargas de pruebas. Los gobiernos invierten en redes de laboratorios modernos, vigilancia de enfermedades infecciosas y programas de salud digital, creando una fuerte demanda de plataformas de diagnóstico automatizadas. Muchas cadenas de laboratorios privados se expanden rápidamente en estas regiones, agregando estaciones de trabajo automatizadas para fortalecer la calidad del servicio y el tiempo de respuesta. Los proveedores también localizan la capacitación, el servicio y el soporte de reactivos para ganar contratos a largo plazo. Estos desarrollos crean grandes oportunidades para la automatización de alto rendimiento, sistemas modulares asequibles y herramientas de flujo de trabajo impulsadas por software.

Desafío Clave:

Altos Costos de Capital y Flexibilidad Presupuestaria Limitada

Muchos laboratorios de diagnóstico, especialmente instalaciones pequeñas y medianas, luchan con el alto costo inicial de los instrumentos automatizados. Los gastos relacionados con hardware, instalación, software y mantenimiento crean barreras para la adopción. Las tasas de reembolso limitadas para pruebas diagnósticas dificultan que los laboratorios justifiquen actualizaciones rápidas. Algunos laboratorios en mercados emergentes dependen de flujos de trabajo manuales debido a restricciones financieras, lo que ralentiza la penetración de la automatización. Los proveedores intentan abordar este desafío mediante modelos de arrendamiento, suscripción y plataformas modulares, pero las preocupaciones de costos siguen siendo una restricción significativa. Las limitaciones presupuestarias a menudo retrasan los ciclos de reemplazo de sistemas y reducen la inversión en robótica avanzada y software.

Complejidad de Integración y Problemas de Compatibilidad de Flujos de Trabajo

Integrar nuevos sistemas automatizados en los flujos de trabajo de laboratorio existentes a menudo presenta obstáculos técnicos y operativos. Muchos laboratorios utilizan plataformas LIS heredadas, marcas de instrumentos diversas y SOP variables, lo que puede limitar la interoperabilidad fluida. El personal debe ser capacitado para gestionar nuevos flujos de trabajo robóticos, recalibrar procesos de control de calidad y mantener el equipo. Los entornos de laboratorio complejos también enfrentan desafíos en ajustes de diseño físico, control de contaminación y actualizaciones de seguimiento de muestras. Cualquier desajuste entre los instrumentos y el diseño del flujo de trabajo puede reducir la eficiencia en lugar de mejorarla. Estos problemas de integración ralentizan la adopción y requieren una planificación cuidadosa, estandarización y coordinación con los proveedores para superarlos.

Análisis Regional:

Norteamérica

América del Norte mantuvo la cuota líder de alrededor del 37% en 2024 debido a una sólida infraestructura de diagnóstico, alta adopción de pruebas moleculares e integración rápida de estaciones de trabajo automatizadas en los principales laboratorios. Las grandes redes hospitalarias y los laboratorios de referencia nacionales utilizaron la automatización para manejar el creciente volumen de pruebas de enfermedades crónicas e infecciosas. La región se benefició de un fuerte gasto en medicina de precisión, programas avanzados de secuenciación e iniciativas de eficiencia laboral. Los proveedores expandieron la robótica, las plataformas de software y las herramientas de flujo de trabajo conectadas para igualar la creciente complejidad de las pruebas. Estos factores mantuvieron a América del Norte a la vanguardia de la adopción de la automatización.

Europa

Europa representó casi el 30% del mercado en 2024, impulsada por un fuerte apoyo regulatorio para el control de calidad, redes de laboratorios estructuradas y amplia adopción de sistemas automatizados en diagnósticos clínicos y moleculares. Muchos países ampliaron los programas nacionales de modernización de laboratorios, lo que aumentó la demanda de soluciones de automatización escalables. Los laboratorios de referencia en Alemania, el Reino Unido, Francia y los países nórdicos utilizaron la robótica para mejorar la precisión y reducir la carga de trabajo manual. El creciente uso de ensayos moleculares para el cáncer, enfermedades infecciosas y resistencia antimicrobiana fortaleció aún más la adopción. Europa siguió siendo una región clave debido a sus sistemas de salud maduros y fuertes estándares de cumplimiento.

Asia-Pacífico

Asia-Pacífico capturó aproximadamente el 25% de la cuota en 2024 y siguió siendo la región de más rápido crecimiento. Las grandes bases de población y el aumento de los volúmenes de pruebas de enfermedades crónicas e infecciosas llevaron a los centros de diagnóstico hacia la automatización de alto rendimiento. Países como China, India, Japón y Corea del Sur invirtieron fuertemente en la expansión de laboratorios, manejo automatizado de muestras y plataformas avanzadas de pruebas moleculares. Las cadenas de diagnóstico privadas escalaron rápidamente y adoptaron la automatización para apoyar la eficiencia y la asequibilidad. Los proveedores expandieron la fabricación local, las redes de servicio y las soluciones de automatización modular. La trayectoria de crecimiento de Asia-Pacífico refleja la expansión del acceso a la atención médica y la creciente adopción de tecnologías de laboratorio digitales y automatizadas.

América Latina

América Latina mantuvo aproximadamente el 5% de la cuota en 2024 con una adopción constante impulsada por la modernización creciente de la atención médica y la mayor disponibilidad de servicios de diagnóstico avanzados. Brasil, México y Argentina lideraron la demanda a medida que los laboratorios privados invirtieron en estaciones de trabajo automatizadas y unidades de manejo de líquidos para mejorar la calidad de las muestras y reducir los errores manuales. Las restricciones presupuestarias ralentizaron la automatización a gran escala, pero los sistemas modulares y las plataformas de rango medio ganaron tracción. La creciente adopción de diagnósticos moleculares, especialmente en la vigilancia de enfermedades infecciosas, apoyó una mayor adopción. El progreso de la región refleja una inversión creciente en eficiencia y flujos de trabajo de pruebas estandarizados.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 3% de la cuota en 2024, respaldados por la creciente inversión en infraestructura sanitaria y capacidad diagnóstica. Los países del Golfo expandieron las redes hospitalarias y adoptaron plataformas automatizadas para apoyar pruebas de alto volumen y programas de control de infecciones. África mostró una adopción más lenta debido a presupuestos limitados, pero las asociaciones internacionales ayudaron a introducir soluciones automatizadas en los principales laboratorios urbanos. La creciente demanda de diagnósticos moleculares en programas de vigilancia de enfermedades impulsó el interés en la automatización escalable. A pesar de una base más pequeña, el desarrollo de la región continúa fortaleciéndose a medida que la modernización de la atención médica se acelera.

Segmentaciones del mercado:

Por tipo de producto

- Estaciones de trabajo automatizadas

- Sistemas de manejo de líquidos

- Sistemas robóticos

- Soluciones de software

Por aplicación

- Diagnósticos Clínicos

- Diagnósticos Moleculares

- Hematología

- Inmunoensayos

- Microbiología

Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Laboratorios de Investigación

- Empresas Farmacéuticas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de Automatización de Laboratorios para Diagnóstico In Vitro cuenta con una fuerte participación de Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA y Roche Diagnostics. Estas empresas fortalecen su posición a través de estaciones de trabajo automatizadas avanzadas, robótica escalable y plataformas de software integradas que apoyan diagnósticos de alto rendimiento. Muchos actores se centran en sistemas modulares que permiten a los laboratorios expandir su capacidad sin una interrupción importante del flujo de trabajo. Las inversiones en análisis impulsados por IA, instrumentos conectados a la nube y herramientas de control de calidad automatizadas apoyan aún más el liderazgo del mercado. Las colaboraciones estratégicas con hospitales, cadenas de diagnóstico y programas de salud gubernamentales ayudan a expandir las bases instaladas. Los proveedores también compiten mediante una mayor fiabilidad, diseños de bajo mantenimiento y redes de servicio más sólidas, que abordan la creciente demanda de precisión y eficiencia operativa en laboratorios globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- En julio de 2025, Thermo Fisher Scientific presentó LabLink360 (programa de aseguramiento de calidad de próxima generación / software QAP) y los controles de calidad Thermo Scientific™ MAS Omni•CORE™ Max de carga y listo para simplificar y automatizar el QC de laboratorio clínico y reducir el tiempo de intervención manual, anunciado y presentado en ADLM 2025.

- En marzo de 2025, Beckman Coulter anunció la aprobación FDA 510(k) para el Analizador Clínico DxC 500i, un sistema integrado de química clínica e inmunoensayo que mejora las pruebas de alto rendimiento y la automatización para laboratorios IVD centrales. La plataforma está diseñada para ayudar a laboratorios de todos los tamaños a reducir pasos manuales y manejar volúmenes crecientes de pruebas de manera más eficiente.

- En junio de 2024, Roche lanzó las unidades analíticas cobas c 703 y cobas ISE neo para la plataforma de soluciones integradas cobas pro, ofreciendo mayor capacidad de prueba y mayor automatización. Estos analizadores están diseñados para mejorar los flujos de trabajo del laboratorio central, el rendimiento y la eficiencia en diagnósticos rutinarios in vitro.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La demanda de sistemas automatizados de alto rendimiento aumentará a medida que crezcan los volúmenes de diagnóstico.

- Las herramientas de IA y aprendizaje automático fortalecerán la precisión del flujo de trabajo y el mantenimiento predictivo.

- Las plataformas de automatización modular expandirán la adopción entre laboratorios medianos y con presupuesto limitado.

- La robótica integrada optimizará los flujos de trabajo complejos de pruebas moleculares y genómicas.

- Los instrumentos conectados a la nube respaldarán el monitoreo remoto y el seguimiento del rendimiento en tiempo real.

- Las herramientas automatizadas de control de calidad reducirán la intervención manual y mejorarán la fiabilidad de los resultados.

- Los mercados emergentes acelerarán la adopción a medida que mejore la infraestructura sanitaria.

- Los proveedores invertirán en sistemas compactos diseñados para laboratorios descentralizados y en el punto de atención.

- La colaboración entre proveedores de automatización y cadenas de diagnóstico crecerá para permitir mejoras a gran escala en los flujos de trabajo.

- Los diseños enfocados en la sostenibilidad ganarán tracción a medida que los laboratorios busquen soluciones de automatización eficientes en energía y de bajo desperdicio.