Visión General del Mercado

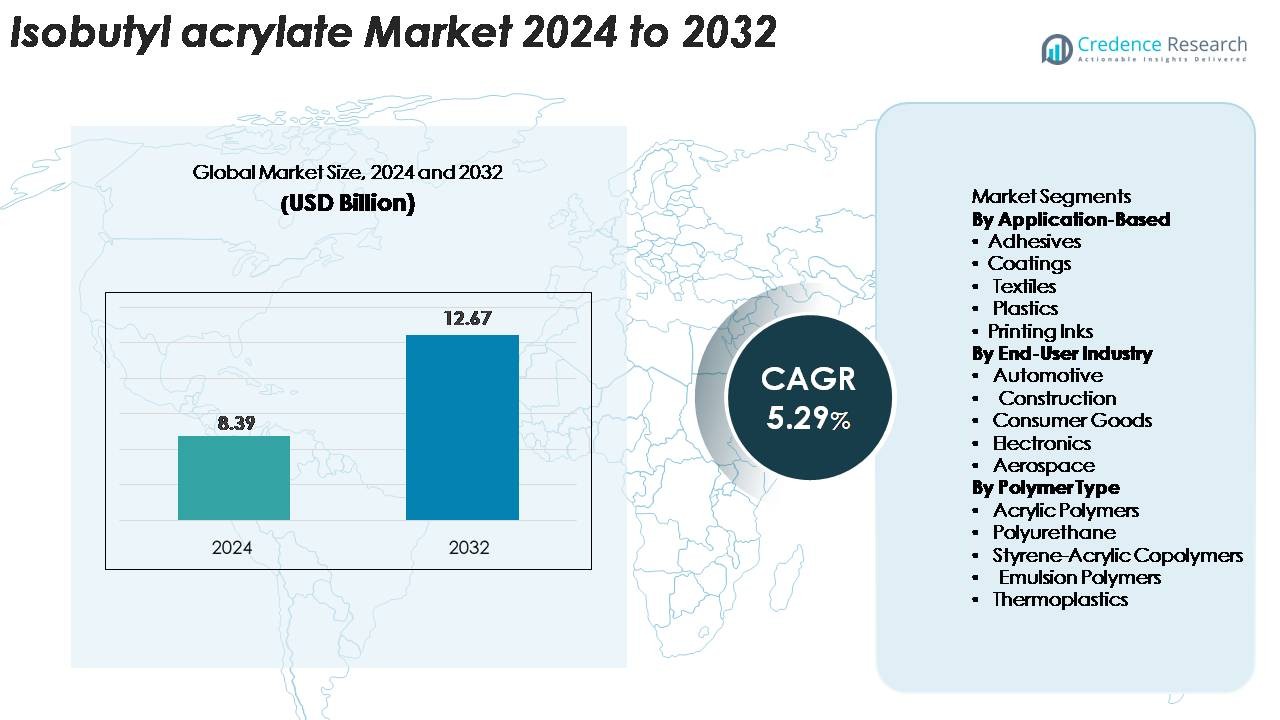

El tamaño del mercado global de acrilato de isobutilo se valoró en 8.39 mil millones de USD en 2024 y se proyecta que alcance los 12.67 mil millones de USD para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 5.29% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Acrilato de Isobutilo 2024 |

8.39 mil millones de USD |

| Mercado de Acrilato de Isobutilo, CAGR |

5.29% |

| Tamaño del Mercado de Acrilato de Isobutilo 2032 |

12.67 mil millones de USD |

El mercado de acrilato de isobutilo está impulsado por actores clave como Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE y BAMM, todos los cuales mantienen fuertes capacidades de producción, distribución y tecnología. Estas empresas se enfocan en formulaciones de alta pureza, confiabilidad en el suministro y expansión de aplicaciones en adhesivos, recubrimientos, plásticos y productos químicos especializados. Asia-Pacífico lidera el mercado global con una participación exacta de alrededor del 37%, respaldada por la fabricación química a gran escala y el alto consumo en China e India. América del Norte sigue con el 30%, mientras que Europa representa el 27%, reflejando marcos industriales y regulatorios sólidos.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de acrilato de isobutilo está valorado en 8.39 mil millones de USD en 2024 y se proyecta que alcance los 12.67 mil millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.29%.

- La fuerte demanda de adhesivos avanzados, recubrimientos y formulaciones de polímeros continúa impulsando la expansión del mercado, respaldada por el creciente consumo en las industrias de construcción, automotriz, textiles y electrónica.

- Las tendencias clave incluyen la adopción de grados de acrilato de baja emisión de compuestos orgánicos volátiles (VOC) y alta pureza, y el creciente uso de acrilato de isobutilo en recubrimientos de alto rendimiento, con el segmento de recubrimientos manteniendo la mayor participación, seguido de adhesivos y plásticos.

- La actividad competitiva está moldeada por los principales actores que expanden la capacidad de producción, mejoran la calidad del producto y fortalecen las cadenas de suministro globales para satisfacer los crecientes requisitos industriales.

- Regionalmente, Asia-Pacífico lidera con una participación del 37%, respaldada por la fabricación química a gran escala; América del Norte sigue con el 30%, impulsada por una fuerte demanda industrial; y Europa mantiene el 27%, respaldada por productores de productos químicos especializados establecidos.

Análisis de Segmentación del Mercado:

Segmento Basado en Aplicaciones:

En la segmentación basada en aplicaciones, los adhesivos tienen la participación dominante, impulsados por la fuerte demanda de procesos de empaque, construcción y ensamblaje automotriz. El acrilato de isobutilo mejora la flexibilidad, la fuerza de adhesión y la resistencia a la intemperie, convirtiéndolo en un monómero preferido para adhesivos sensibles a la presión e industriales. Los recubrimientos también contribuyen significativamente a medida que los fabricantes adoptan formulaciones acrílicas de alto rendimiento para acabados arquitectónicos y protectores. Mientras tanto, su uso en textiles, plásticos y tintas de impresión continúa creciendo de manera constante debido a los crecientes requisitos de durabilidad, imprimibilidad y compatibilidad de materiales en diversos entornos de fabricación.

- Por ejemplo, las cintas de espuma acrílica VHB de 3M demuestran niveles de adhesión al pelado que superan los 160 N/100 mm, mostrando la contribución al rendimiento de las químicas basadas en acrilato.

Segmento de la Industria de Usuarios Finales:

Dentro del panorama de usuarios finales, la industria automotriz representa el segmento líder, respaldado por el uso creciente de adhesivos de alto rendimiento, recubrimientos y mezclas de polímeros para componentes de vehículos ligeros. El acrilato de isobutilo permite una mejor flexibilidad, resistencia al impacto y rendimiento de unión, alineándose con el cambio de los OEM hacia la ingeniería de materiales avanzados. La construcción sigue de cerca, aprovechando el monómero en selladores, pinturas y materiales de aislamiento. Los sectores de bienes de consumo, electrónica y aeroespacial también expanden su consumo, impulsados por la demanda de materiales duraderos y resistentes a químicos en la fabricación de productos y aplicaciones de protección de superficies.

- Por ejemplo, el adhesivo epoxi estructural DP420 de 3M ofrece resistencias al corte por solapamiento de hasta 30 MPa, demostrando el rendimiento de unión requerido para ensamblajes de materiales híbridos.

Segmento de Tipo de Polímero:

Entre los tipos de polímeros, los polímeros acrílicos dominan el mercado ya que dependen en gran medida del acrilato de isobutilo para mejorar la elasticidad, adhesión y resistencia ambiental. Estos polímeros se utilizan ampliamente en adhesivos, recubrimientos y materiales especiales, asegurando una demanda constante. Los poliuretanos y copolímeros de estireno-acrílico también muestran una fuerte aceptación debido a su aplicación en espumas flexibles, selladores y recubrimientos industriales. Los polímeros en emulsión y termoplásticos constituyen segmentos en crecimiento a medida que los fabricantes buscan soluciones de bajo VOC y alto rendimiento para embalajes, textiles y componentes de ingeniería, reforzando la relevancia del material en los sistemas poliméricos modernos.

Parte superior del formulario

Parte inferior del formulario

Principales Impulsores del Crecimiento

Expansión de la Demanda de Adhesivos y Selladores de Alto Rendimiento

La creciente adopción de adhesivos y selladores de alto rendimiento en las industrias automotriz, de construcción, embalaje y bienes de consumo es un impulsor importante del mercado de acrilato de isobutilo. Este monómero proporciona una flexibilidad superior, fuerza de adhesión y resistencia a la intemperie, haciéndolo esencial para adhesivos sensibles a la presión, cintas industriales, uniones estructurales y formulaciones de selladores. A medida que los fabricantes pasan de sujetadores mecánicos a tecnologías de unión basadas en adhesivos para mejorar la estética, reducir el peso y mejorar el rendimiento, la demanda de acrilato de isobutilo sigue creciendo. En sectores como la fabricación de vehículos eléctricos, energía eólica y construcción moderna, las soluciones de unión de alta resistencia son cada vez más prioritarias, elevando aún más el consumo. Además, el cambio global hacia materiales ligeros y sistemas de recubrimiento de alto rendimiento refuerza la necesidad de adhesivos y selladores basados en acrilato, fortaleciendo la expansión del mercado.

- Por ejemplo, SikaPower®-830 está diseñado para uniones de alto rendimiento y cuenta con una resistencia certificada a la tracción por cizallamiento de 20 MPa (equivalente a 20 N/mm), lo que permite una adhesión confiable en el ensamblaje de palas de turbina y otras aplicaciones de carga pesada.

Crecimiento de la Industria de Recubrimientos y Expansión de Proyectos de Construcción

El acrilato de isobutilo se utiliza ampliamente en recubrimientos acrílicos debido a su excelente resistencia a los rayos UV, durabilidad y flexibilidad, convirtiéndolo en un componente crítico para recubrimientos arquitectónicos, industriales y automotrices. La expansión del desarrollo de infraestructuras, la urbanización y las actividades de renovación en mercados clave aumentan significativamente la demanda. El rápido crecimiento de la construcción en economías emergentes, junto con regulaciones estrictas que fomentan recubrimientos de bajo VOC y alto rendimiento, respalda el uso incrementado de monómeros de acrilato. En entornos industriales, los recubrimientos anticorrosivos y protectores dependen en gran medida del acrilato de isobutilo para un rendimiento a largo plazo. El repintado automotriz, las aplicaciones de recubrimiento de metales y las pinturas exteriores de alta durabilidad mejoran aún más su prominencia en el mercado. A medida que las industrias priorizan la protección de superficies, la extensión de la vida útil de los materiales y el cumplimiento ambiental mejorado, la demanda de ingredientes de recubrimientos a base de acrílico sigue aumentando, posicionando al acrilato de isobutilo como un monómero que permite el crecimiento.

· Por ejemplo, los recubrimientos en polvo Interpon D de AkzoNobel, que generalmente se basan en poliéster (o a veces en fluoropolímero para productos de primera categoría), se prueban contra rigurosos estándares arquitectónicos como AAMA 2604, que involucra varias miles de horas de pruebas de intemperismo acelerado y típicamente un punto de referencia de exposición real de cinco años en Florida para la durabilidad.

Aumento del Uso en Modificación de Polímeros y Aplicaciones Químicas Especializadas

El uso creciente del acrilato de isobutilo en la producción y modificación de sistemas poliméricos, incluidos polímeros acrílicos, polímeros en emulsión y copolímeros especiales, es un impulsor significativo del crecimiento. Su capacidad para mejorar la elasticidad, hidrofobicidad y durabilidad lo hace integral en la fabricación de plásticos especiales, aglutinantes, adhesivos y acabados textiles. El cambio hacia la ingeniería avanzada de polímeros, impulsado por la demanda de materiales livianos, mejor rendimiento mecánico y propiedades químicas personalizadas, respalda un mayor consumo en múltiples sectores industriales. Aplicaciones especiales como telas no tejidas, materiales sensibles a la presión y plásticos diseñados dependen de los monómeros de acrilato para mejoras consistentes en el rendimiento. Además, las innovaciones en sistemas poliméricos a base de agua y de baja emisión alientan a los fabricantes a priorizar el acrilato de isobutilo como materia prima clave. Con inversiones crecientes en tecnologías poliméricas de alto valor, el papel del monómero en la producción química especializada sigue fortaleciéndose.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Formulaciones Ecológicas de Bajo VOC

Una tendencia significativa que está moldeando el mercado del acrilato de isobutilo es la creciente demanda de materiales de bajo VOC y cumplimiento ambiental en adhesivos, recubrimientos y sistemas poliméricos. Los organismos reguladores en América del Norte, Europa y partes de Asia imponen estrictos estándares de emisiones, obligando a los fabricantes a adoptar monómeros de acrilato que apoyen formulaciones más ecológicas. El acrilato de isobutilo permite sistemas a base de agua de alto rendimiento, reduciendo la dependencia de productos a base de solventes mientras mantiene la durabilidad, flexibilidad y resistencia al clima. Este cambio abre oportunidades sustanciales para que los proveedores innoven líneas de productos sostenibles dirigidas a aplicaciones de construcción, repintado automotriz, recubrimientos protectores y empaques. A medida que las industrias enfatizan cada vez más la gestión ambiental, la idoneidad del monómero para formulaciones ecoeficientes fortalece su atractivo en el mercado y su perspectiva de demanda a largo plazo.

- Por ejemplo, el sistema de repintado al agua Sikkens Autowave 2.0 de AkzoNobel reduce las emisiones de COV hasta en 85 g/L en comparación con las alternativas a base de solventes, ilustrando los beneficios ambientales logrados con la química avanzada de acrílicos.

Avances en Polímeros Especiales y Materiales Industriales de Alto Rendimiento

Los avances tecnológicos en polímeros especiales presentan oportunidades lucrativas para la expansión del mercado. Los fabricantes están desarrollando materiales diseñados con mayor elasticidad, estabilidad térmica y resistencia química, confiando en el acrilato de isobutilo como un componente clave. El auge de los recubrimientos de alto rendimiento, los adhesivos de nueva generación y los materiales compuestos avanzados impulsa la demanda de monómeros de acrilato que ofrecen propiedades funcionales superiores. La creciente adopción de aditivos que mejoran el rendimiento en electrónica, componentes automotrices, estructuras aeroespaciales y maquinaria industrial refuerza esta tendencia. Además, la innovación en la polimerización en emulsión y sistemas de copolímeros amplía el alcance de aplicaciones en textiles, recubrimientos de papel y empaques flexibles. La capacidad del acrilato de isobutilo para apoyar el rendimiento estructural y la versatilidad de formulación crea nuevas vías para el desarrollo de productos químicos especiales.

- Por ejemplo, los oligómeros de acrilato curables por UV Sartomer de Arkema sirven como componentes críticos en formulaciones avanzadas diseñadas para ofrecer un rendimiento mecánico preciso.

Integración Creciente en Tecnologías de Empaque Flexible e Impresión Digital

Los sectores en expansión de empaque e impresión presentan oportunidades emergentes, particularmente a medida que el mercado se desplaza hacia materiales de etiquetado flexibles, duraderos y de alta calidad. El acrilato de isobutilo desempeña un papel crucial en la producción de adhesivos sensibles a la presión, películas acrílicas y sistemas aglutinantes utilizados en tintas de impresión, permitiendo una mejor imprimibilidad, transparencia y adhesión. El crecimiento del comercio electrónico, el empaque de alimentos y el etiquetado de códigos de barras acelera la necesidad de soluciones avanzadas de recubrimiento y adhesivos. Mientras tanto, las tecnologías de impresión digital requieren polímeros con mejor brillo, secado rápido y rendimiento duradero, atributos respaldados por formulaciones basadas en acrilatos. A medida que las industrias de empaque e impresión se modernizan con procesos de producción sostenibles y de alta velocidad, se espera que el uso de acrilato de isobutilo se expanda significativamente.

Desafíos Clave

Volatilidad en los Precios de Materias Primas y Disrupciones en la Cadena de Suministro

Un desafío importante para el mercado de acrilato de isobutilo es la volatilidad en los precios de las materias primas, particularmente el propileno y el ácido acrílico, que están influenciados por las fluctuaciones en los mercados de petróleo crudo. La inestabilidad de precios crea incertidumbres de costos para los fabricantes, afectando la rentabilidad y la planificación de la producción. Además, las disrupciones en la cadena de suministro global, ya sea por tensiones geopolíticas, retrasos logísticos o escasez de materias primas químicas, plantean desafíos operativos. Estas disrupciones a menudo conducen a tiempos de entrega extendidos, costos de transporte incrementados y disponibilidad restringida. Los fabricantes también deben navegar por barreras regulatorias y requisitos de cumplimiento regionales, complicando las estrategias de abastecimiento internacional. Mantener un suministro de productos consistente a costos viables es un desafío persistente para los productores y usuarios finales.

Preocupaciones Ambientales y de Salud Asociadas con los Productos Químicos de Acrilato

A pesar de su utilidad, el acrilato de isobutilo enfrenta un escrutinio creciente debido a consideraciones ambientales y de salud asociadas con los monómeros de acrilato. Las preocupaciones sobre las emisiones, la toxicidad durante el manejo y el posible impacto ambiental de la descarga química imponen presiones regulatorias a los productores. Los estrictos requisitos de cumplimiento de las agencias ambientales exigen inversiones en prácticas de producción seguras, sistemas de control de emisiones y tecnologías de formulación sostenibles. Estos requisitos aumentan los costos operativos y limitan el uso de ciertas aplicaciones basadas en solventes o con alto contenido de COV. Además, los usuarios finales están cambiando hacia alternativas más ecológicas, obligando a los fabricantes a innovar y adaptarse. Equilibrar el cumplimiento, la sostenibilidad y las expectativas de rendimiento sigue siendo un desafío complejo para las partes interesadas a lo largo de la cadena de valor.

Análisis Regional

América del Norte

América del Norte ocupa una posición fuerte en el mercado de Acrilato de Isobutilo, representando una participación estimada del 28-30%, impulsada por capacidades avanzadas de fabricación y una sólida presencia de productores de adhesivos, recubrimientos y plásticos. EE. UU. sigue siendo el principal contribuyente debido a inversiones consistentes en la producción química y en industrias impulsadas por la innovación como la automotriz, la construcción y la electrónica. La demanda se ve respaldada además por estrictos estándares de calidad y una cadena de suministro establecida. El crecimiento en polímeros sostenibles y de alto rendimiento continúa impulsando la adopción en aplicaciones especializadas. Canadá añade impulso adicional con la expansión de la actividad industrial y el aumento del consumo de materiales de acrilato de alto valor.

Europa

Europa representa aproximadamente el 26-28% del mercado global, respaldada por su industria química madura, un sólido marco regulatorio y una amplia adopción de recubrimientos avanzados, tintas y productos químicos textiles. Alemania, Francia y el Reino Unido representan los centros clave, beneficiándose de la innovación tecnológica y la producción a gran escala de polímeros especializados. La creciente demanda de la región por formulaciones ecológicas y con bajo contenido de COV refuerza su dependencia del acrilato de isobutilo en adhesivos y materiales de construcción. Además, la presencia de fabricantes químicos líderes mejora la disponibilidad del producto y la capacidad de exportación. La modernización industrial y la expansión de los sectores automotriz y aeroespacial continúan sustentando un consumo estable en toda Europa.

Asia-Pacífico (APAC)

Asia-Pacífico domina el mercado global con la mayor participación de aproximadamente 35-38%, liderada por China, India, Japón y Corea del Sur. La rápida industrialización, el aumento del gasto en construcción y la fabricación a gran escala de recubrimientos, plásticos y adhesivos impulsan la demanda de la región. China sigue siendo el epicentro debido a su amplia capacidad de producción química y su fuerte presencia exportadora. Los sectores de bienes de consumo y automotriz de rápido crecimiento en India también contribuyen significativamente. Las crecientes inversiones en polímeros e infraestructura industrial fortalecen los patrones de consumo regional. El entorno de producción rentable de la región y la mejora de los marcos regulatorios apoyan una expansión sostenida, convirtiendo a APAC en el mercado de más rápido crecimiento para el acrilato de isobutilo.

América Latina

América Latina representa una participación estimada del 8–10%, respaldada por la creciente demanda en construcción, embalaje, repintado automotriz y fabricación de productos de consumo. Brasil y México lideran el consumo regional debido a la expansión de las bases industriales y al aumento de inversiones en el procesamiento químico. El cambio hacia recubrimientos y adhesivos modernos en el desarrollo de infraestructura impulsa el crecimiento del mercado. La creciente dependencia de las importaciones, combinada con el desarrollo gradual de capacidades locales de fabricación de polímeros, da forma a la dinámica de suministro. Aunque el crecimiento es moderado en comparación con Asia o América del Norte, la región se beneficia de la mejora de la estabilidad económica y el aumento del uso de materiales de alto rendimiento en aplicaciones industriales y comerciales.

Oriente Medio y África (MEA)

La región de Oriente Medio y África tiene una participación de mercado del 5–6%, impulsada por la creciente diversificación industrial y las iniciativas de desarrollo de infraestructura. Los EAU, Arabia Saudita y Sudáfrica son los mercados clave, respaldados por la creciente adopción de recubrimientos, selladores y adhesivos avanzados en los sectores de la construcción y automotriz. La creciente presencia de instalaciones petroquímicas mejora la disponibilidad de materias primas, mejorando el potencial de producción local. Aunque el mercado aún está emergiendo, las inversiones en aplicaciones de fabricación, embalaje y mantenimiento industrial están impulsando la demanda. La urbanización continua, junto con la expansión de tecnologías de recubrimiento de alta gama, posiciona a MEA como un mercado que se fortalece gradualmente para el acrilato de isobutilo.

Segmentaciones del Mercado:

Por Aplicación

- Adhesivos

- Recubrimientos

- Textiles

- Plásticos

- Tintas de Impresión

Por Industria de Usuario Final

- Automotriz

- Construcción

- Bienes de Consumo

- Electrónica

- Aeroespacial

Por Tipo de Polímero

- Polímeros Acrílicos

- Poliuretano

- Copoliésteres de Estireno-Acrílico

- Polímeros en Emulsión

- Termoplásticos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de acrilato de isobutilo se caracteriza por la presencia de fabricantes químicos globales con fuertes capacidades de producción, cadenas de valor integradas y redes de distribución establecidas. Las empresas líderes se centran en expandir la capacidad, mejorar la calidad del producto y fortalecer la fiabilidad del suministro para mantener la ventaja competitiva. La innovación en formulaciones de bajo VOC, polímeros especiales y tecnologías de producción ecológicas se ha convertido en una prioridad estratégica clave, impulsada por el aumento de las presiones regulatorias y el cambio en las preferencias de los clientes. Las asociaciones, los acuerdos de suministro a largo plazo y la diversificación de la cartera en monómeros acrílicos y productos químicos especiales apoyan aún más el posicionamiento en el mercado. Los actores regionales invierten cada vez más en modernización y fabricación rentable para competir con proveedores internacionales. Además, las empresas están enfatizando la integración hacia atrás para la seguridad de las materias primas y adoptando herramientas digitales para la optimización operativa. La creciente demanda de los segmentos de adhesivos, recubrimientos y polímeros continúa impulsando la actividad competitiva, lo que lleva a los fabricantes a mejorar las capacidades de servicio técnico y adaptar las ofertas de productos a industrias de uso final de alto crecimiento.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Desarrollos Recientes

- En agosto de 2025, la empresa OSAKA ORGANIC CHEMICAL INDUSTRY LTD anunció un acuerdo de empresa conjunta en EE. UU. (con SHIN‑NAKAMURA CHEMICAL Co., Ltd.) para formar Visnex Chemicals Corp., con el objetivo de fortalecer las ventas de ésteres acrílicos especiales, incluido el IBA, en América del Norte.

- En junio de 2024, Mitsubishi Chemical Corporation y Technip Energies anunciaron que están licenciando una tecnología mejorada ‘OXO M-Process’ para minimizar la producción de isobutiraldehído como subproducto, aumentando así la eficiencia en la producción de n-butanol, un ingrediente clave para pinturas y recubrimientos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en la aplicación, la industria del usuario final, el tipo de polímero y la geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- El mercado continuará expandiéndose a medida que aumente la demanda de adhesivos de alto rendimiento, recubrimientos y polímeros especiales.

- La adopción de formulaciones bajas en COV y ecológicas fortalecerá el papel del acrilato de isobutilo en la fabricación sostenible.

- El crecimiento en el aligeramiento automotriz y la ingeniería de materiales avanzados impulsará un mayor consumo en adhesivos y recubrimientos de alto rendimiento.

- La rápida industrialización en Asia-Pacífico reforzará la posición de la región como el mercado dominante.

- El aumento de inversiones en polímeros especiales mejorará la relevancia del monómero en materiales diseñados y compuestos avanzados.

- El crecimiento de la impresión digital y el embalaje flexible creará nuevas oportunidades en tintas de alta calidad y aglutinantes adhesivos.

- El desarrollo de infraestructuras y la renovación de edificios aumentarán la demanda de recubrimientos arquitectónicos e industriales duraderos.

- Las mejoras tecnológicas en la producción de polímeros acrílicos apoyarán una mayor versatilidad de aplicaciones.

- La optimización de la cadena de suministro y la integración hacia atrás seguirán siendo prioridades estratégicas para los principales productores.

- El creciente énfasis regulatorio en el control de emisiones acelerará la transición hacia formulaciones químicas a base de agua y más seguras.