Visión General del Mercado:

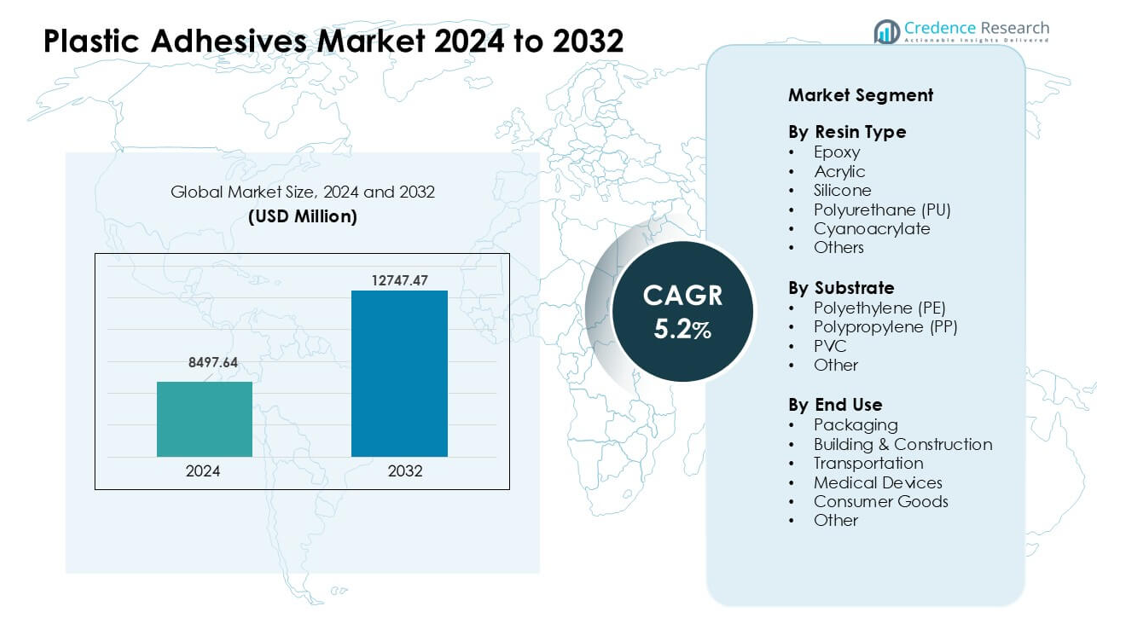

El mercado de adhesivos plásticos fue valorado en USD 8497.64 millones en 2024 y se anticipa que alcanzará USD 12747.47 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Adhesivos Plásticos 2024 |

USD 8497.64 millones |

| Mercado de Adhesivos Plásticos, CAGR |

5.2% |

| Tamaño del Mercado de Adhesivos Plásticos 2032 |

USD 12747.47 millones |

El mercado de adhesivos plásticos está impulsado por grandes actores como Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema y Dow Inc. Estas empresas compiten a través de tecnologías avanzadas de resinas, sistemas de curado más rápidos y soluciones adaptadas para aplicaciones en embalaje, automotriz, electrónica y médica. Su enfoque en químicas adhesivas de bajo VOC y reciclables apoya las crecientes necesidades de sostenibilidad en diversas industrias. América del Norte lideró el mercado global en 2024 con aproximadamente un 34% de participación, respaldada por una fuerte producción automotriz, expansión de la fabricación de dispositivos médicos y alta adopción de tecnologías adhesivas premium en los principales sectores de uso final.

Perspectivas del Mercado:

- El mercado de adhesivos plásticos alcanzó un valor significativo de USD 8497.64 millones en 2024 y se proyecta que crezca de manera constante hasta 2032 con un fuerte CAGR del 5.2%, respaldado por el creciente uso en los sectores de embalaje, automotriz y electrónica.

- El crecimiento es impulsado por una mayor demanda de plásticos ligeros y una fuerte adopción de adhesivos epoxi y acrílicos, con el epoxi liderando el segmento de resinas con aproximadamente un 32% de participación debido a las fuertes necesidades de unión estructural.

- Las tendencias clave incluyen el cambio hacia químicas adhesivas de bajo VOC y reciclables, junto con sistemas de curado rápido adecuados para líneas de producción automatizadas y de alta velocidad en las principales industrias.

- El panorama competitivo presenta a Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc, entre otros, que invierten en formulaciones avanzadas y soluciones sostenibles para fortalecer el rendimiento del producto y el cumplimiento.

- América del Norte lideró el mercado con alrededor del 34% de participación, seguida por Asia Pacífico con casi el 31%, mientras que el embalaje se mantuvo como el segmento de uso final dominante con aproximadamente el 41% de participación en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Resina

El epoxi lideró el segmento de resinas en 2024 con aproximadamente un 32% de participación. La fuerte resistencia estructural, estabilidad térmica y amplio rango de unión mantuvieron al epoxi a la vanguardia en proyectos automotrices, electrónicos y de construcción. Las calidades acrílicas crecieron debido a las necesidades de curado rápido en embalaje y bienes de consumo, mientras que el poliuretano ganó tracción en juntas flexibles. La silicona mantuvo una demanda constante en usos de alta temperatura, y los cianoacrilatos se expandieron en ensamblajes médicos y de pequeños componentes. El creciente uso de plásticos ligeros en transporte y electrónica apoyó una fuerte demanda de adhesivos plásticos a base de epoxi.

- Por ejemplo, el informe del mercado global de adhesivos plásticos indica que los adhesivos a base de epoxi tuvieron una participación de ingresos del 32.45% en 2024.

Por Sustrato

El polipropileno (PP) dominó este segmento en 2024 con casi un 38% de participación. El PP mantuvo el liderazgo porque el material se utiliza ampliamente en piezas interiores de automóviles, cajas de embalaje, tapas y bienes de consumo. Los fabricantes de adhesivos desarrollaron sistemas mejorados de tratamiento de superficies y de imprimación para abordar la baja energía superficial del PP, apoyando una mayor resistencia de unión. El polietileno (PE) siguió debido a su fuerte uso en películas y contenedores rígidos. Los adhesivos de PVC ganaron tracción en tuberías, perfiles y componentes médicos. El crecimiento en el embalaje de alimentos y piezas moldeadas ligeras ayudó al PP a mantener su posición dominante.

- Por ejemplo, los investigadores han aumentado con éxito la fuerza de adhesión en sustratos de PP tratando películas de PP con un copolímero de bloque cristalino de cadena lateral (SCCBC); el PP modificado logró una resistencia de adhesión a la tracción-corte de 1.05 N/mm² (frente a una adhesión insignificante para el PP no tratado).

Por Uso Final

El embalaje tuvo la mayor participación en 2024 con aproximadamente un 41% de participación. Este segmento creció debido a la creciente demanda de bolsas flexibles, etiquetas, laminados y contenedores rígidos en líneas de alimentos, bebidas y cuidado personal. La fuerte resistencia de sellado, el curado rápido y el cumplimiento de las normas de seguridad apoyaron un uso más amplio de adhesivos plásticos. La construcción y edificación utilizaron adhesivos para paneles, suelos y aislamiento. El sector automotriz y de transporte dependió de la unión para molduras y módulos interiores. Los dispositivos médicos se expandieron debido a aplicaciones de grado estéril. La alta demanda de bienes empaquetados mantuvo al embalaje en la posición líder.

Principales Impulsores de Crecimiento:

Aumento de la Adopción de Plásticos Ligeros en Industrias Clave

La demanda de plásticos ligeros aumentó en los sectores automotriz, de electrónica y bienes de consumo, lo que impulsó el uso de adhesivos plásticos. Los fabricantes reemplazaron los sujetadores mecánicos con soluciones avanzadas de unión que ofrecen menor peso, mejor flexibilidad de diseño y mejor distribución del estrés. Los fabricantes de automóviles usaron adhesivos para unir molduras interiores, unidades de iluminación y partes bajo el capó, apoyando las normas de eficiencia de combustible. Las marcas de electrónica adoptaron grados de alta resistencia para ensamblajes compactos en teléfonos inteligentes, electrodomésticos y paquetes de baterías de vehículos eléctricos. El crecimiento en embalaje flexible y componentes médicos añadió más impulso. El creciente enfoque en la durabilidad, reducción de ruido y unión de materiales múltiples mantuvo a los plásticos ligeros como un impulsor principal para el consumo de adhesivos plásticos.

- Por ejemplo, un informe estratégico de negocios global señala que los adhesivos plásticos se han convertido en “habilitadores esenciales” en ensamblajes de productos ligeros y de materiales múltiples en los sectores automotriz, de electrónica, embalaje y dispositivos médicos, especialmente donde se necesita unir plásticos como poliolefinas o compuestos en lugar de sujetadores mecánicos.

Expansión de la Demanda de Embalaje en Alimentos, Bebidas y Cuidado Personal

Las marcas de embalaje utilizaron más películas laminadas, plásticos rígidos y estructuras multicapa, lo que aumentó la dependencia de sistemas adhesivos de alto rendimiento. Los adhesivos plásticos apoyaron velocidades de sellado rápidas, mejor protección de vida útil y unión segura para materiales en contacto con alimentos. El crecimiento del comercio electrónico aumentó la necesidad de formatos de embalaje duraderos con fuerte resistencia al desgarro e impacto. Las empresas de cuidado personal y farmacéuticas prefirieron adhesivos plásticos para tubos, etiquetas, tapas y paquetes blíster. Las marcas ampliaron el uso de embalajes reciclables y de un solo material, lo que aumentó la demanda de adhesivos diseñados para sustratos de PP y PE. El aumento del consumo de bienes empaquetados en todo el mundo mantuvo al embalaje como un motor de crecimiento crítico para el mercado.

- Por ejemplo, en el embalaje flexible y rígido, los adhesivos permiten la unión de plásticos de baja energía superficial como el polietileno y el polipropileno, una capacidad fuertemente enfatizada en los informes de mercado como un factor clave en la expansión del mercado de adhesivos en el embalaje y bienes de consumo.

Avances en Química de Adhesivos y Tecnologías de Unión

Las nuevas químicas de adhesivos mejoraron la velocidad de curado, la compatibilidad de superficies, la flexibilidad y la resistencia de unión, lo que impulsó una adopción más amplia en aplicaciones de alto rendimiento. Los grados de epoxi y acrílico ofrecieron mayor resistencia térmica y química para necesidades automotrices e industriales. Los sistemas de poliuretano se expandieron en uniones flexibles, mientras que los cianoacrilatos de grado médico apoyaron la unión estéril en el ensamblaje de dispositivos. Los tratamientos de plasma y corona mejoraron la adhesión en plásticos de baja energía como PP y PE. La automatización en las líneas de ensamblaje aumentó la demanda de sistemas de dosificación de precisión y adhesivos de curado rápido. Los cambios en la industria hacia soluciones de unión más fuertes, seguras y versátiles continuaron impulsando la innovación, elevando las expectativas de rendimiento en múltiples sectores de uso final.

Tendencias y Oportunidades Clave:

Crecimiento de Soluciones Adhesivas Ecológicas y Reciclables

Las tendencias de sostenibilidad alentaron a los productores a desarrollar formulaciones adhesivas bajas en COV, sin solventes y reciclables. Las marcas de embalaje se movieron hacia estructuras de PE y PP mono-material, que requerían sistemas adhesivos compatibles que apoyaran las corrientes de reciclaje. Las químicas a base de agua y biobasadas ganaron atención debido a la presión regulatoria sobre sustancias peligrosas. Las empresas también exploraron adhesivos que se desunen bajo comando para apoyar el diseño circular en electrónica y bienes de consumo. La creciente inversión en materiales verdes y el cumplimiento de objetivos globales de sostenibilidad posicionaron las soluciones adhesivas ecológicas como una tendencia importante y una oportunidad de mercado a largo plazo.

- Por ejemplo, según un informe sobre el mercado de adhesivos sostenibles, los adhesivos diseñados para desunirse bajo condiciones específicas como calor, humedad o desencadenantes químicos se utilizan cada vez más para que los plásticos, metales, vidrio y papel puedan separarse al final de su vida útil y reciclarse más fácilmente.

Adopción de Automatización y Líneas de Producción de Alta Velocidad

Los fabricantes mejoraron hacia la automatización en plantas automotrices, electrónicas y de embalaje, aumentando la necesidad de adhesivos que curen rápidamente y mantengan una calidad consistente. Los sistemas de dispensación robótica mejoraron la precisión, redujeron el desperdicio y aseguraron la repetibilidad en operaciones de alto volumen. Los adhesivos de curado rápido acrílico, de fusión en caliente y curables por UV apoyaron este cambio, permitiendo niveles de rendimiento más altos. Las fábricas inteligentes utilizaron sensores y herramientas de monitoreo digital para optimizar el flujo de adhesivos y la resistencia de unión. A medida que más industrias adoptan sistemas de Industria 4.0, los proveedores de adhesivos ganarán nuevas oportunidades al ofrecer productos adaptados para flujos de trabajo automatizados y de alta velocidad.

- Por ejemplo, los sistemas automatizados de dispensación de adhesivos han demostrado ofrecer una “precisión milimétrica”, asegurando un tamaño, colocación y volumen de cordón uniformes incluso en geometrías complejas, aumentando la consistencia y reduciendo el desperdicio en comparación con la aplicación manual.

Desafíos Clave:

Desafíos de Unión con Plásticos de Baja Energía Superficial

Los plásticos comunes como el polietileno y el polipropileno presentan dificultades de unión debido a su baja energía superficial, lo que limita el mojado y la penetración del adhesivo. Los fabricantes a menudo necesitan pasos adicionales como tratamiento con plasma, llama o corona para mejorar la adhesión, lo que aumenta el costo y ralentiza la producción. Los imprimadores especializados aumentan la fiabilidad pero plantean preocupaciones sobre el manejo de productos químicos. Aunque las formulaciones adhesivas más recientes han mejorado la compatibilidad, lograr una unión estable a largo plazo sigue siendo difícil en entornos de trabajo pesado o alta temperatura. Estas limitaciones de rendimiento limitan el uso de adhesivos estándar y requieren innovación continua para satisfacer las exigentes necesidades industriales.

Presión Regulatoria sobre Químicos y Emisiones de COV

El mercado enfrenta estrictas normas globales dirigidas a compuestos orgánicos volátiles, solventes peligrosos y productos químicos con riesgos para la salud. El cumplimiento aumenta la complejidad de las formulaciones y eleva los costos de producción para los fabricantes de adhesivos. Muchos adhesivos tradicionales contienen sustancias restringidas bajo las normas de REACH de la UE, los estándares de la EPA de EE. UU. y las reglas regionales de seguridad de empaques. Los productores deben invertir en I+D para crear alternativas más seguras sin comprometer la resistencia o la velocidad de curado. Industrias como la de empaques de alimentos y dispositivos médicos requieren pruebas rigurosas, lo que ralentiza las aprobaciones de productos. Estas presiones regulatorias siguen siendo un gran desafío e influyen en las estrategias de desarrollo de productos futuros.

Análisis Regional:

América del Norte

América del Norte lideró el Mercado de Adhesivos Plásticos en 2024 con aproximadamente un 34% de participación. La fuerte demanda provino del aligeramiento automotriz, la producción de dispositivos médicos y el embalaje de alto rendimiento. Los fabricantes de automóviles de EE. UU. utilizaron sistemas de epoxi y poliuretano para la unión interior y estructural, mientras que las empresas de electrónica adoptaron acrílicos de curado rápido para ensamblajes compactos. El crecimiento del comercio electrónico apoyó un uso más amplio de empaques laminados y flexibles. La región también avanzó en tecnologías adhesivas sostenibles debido al aumento de las regulaciones sobre COV. Un fuerte gasto en I+D y una alta concentración de fabricantes de adhesivos premium ayudaron a América del Norte a mantener su posición de liderazgo en aplicaciones industriales y de consumo.

Europa

Europa mantuvo casi un 28% de participación en 2024, impulsada por estrictas normas ambientales, la expansión de la producción de vehículos eléctricos y una fuerte innovación en empaques. Alemania, Francia y el Reino Unido utilizaron adhesivos de alto rendimiento para paquetes de baterías de vehículos eléctricos, dispositivos médicos y electrónica de precisión. Los objetivos de economía circular de la UE impulsaron la demanda de sistemas adhesivos reciclables y sin solventes, especialmente para líneas de empaque de PP y PE. El crecimiento en la renovación de construcciones y los compuestos ligeros también apoyaron el consumo. La fuerte presión regulatoria alentó a las empresas a orientarse hacia químicas más ecológicas, manteniendo a Europa como una región clave para tecnologías adhesivas avanzadas y enfocadas en el medio ambiente.

Asia Pacífico

Asia Pacífico representó aproximadamente el 31% de la participación en 2024 y creció más rápido debido a la rápida industrialización, la fuerte fabricación de electrónica y los altos volúmenes de producción de plástico. China, Japón, Corea del Sur e India utilizaron grandes cantidades de adhesivos acrílicos, epoxi y de poliuretano para teléfonos inteligentes, electrodomésticos, componentes de transporte y películas de embalaje. La expansión de plantas automotrices y el aumento de la producción de vehículos eléctricos continuaron impulsando la demanda. La región también se benefició de las fuertes necesidades de embalaje de comercio electrónico y la producción a gran escala de bienes de consumo. Los costos competitivos de fabricación y el aumento de la inversión en automatización posicionaron a Asia Pacífico como el motor de crecimiento más fuerte en el mercado global.

América Latina

América Latina mantuvo alrededor del 4% de participación en 2024, respaldada por el crecimiento de las actividades de embalaje, posventa automotriz y construcción de edificios. Brasil y México adoptaron más adhesivos plásticos en el embalaje de alimentos, bienes del hogar y acabados interiores de automóviles. La demanda de soluciones adhesivas duraderas y rentables aumentó a medida que los fabricantes expandieron la capacidad de producción local. El crecimiento en el embalaje de atención médica y dispositivos médicos básicos también contribuyó a una aceptación constante. Las mejoras en infraestructura y el aumento del consumo de bienes envasados ayudaron a mantener un crecimiento moderado. La inversión tecnológica limitada en comparación con las principales regiones restringió una expansión más rápida pero mantuvo el mercado estable.

Oriente Medio y África

Oriente Medio y África capturaron casi el 3% de participación en 2024, impulsados por el aumento del gasto en construcción, la diversificación industrial y la demanda constante de embalaje. Las naciones del Golfo utilizaron adhesivos plásticos para paneles, sistemas de aislamiento y aplicaciones interiores en grandes proyectos de construcción. El crecimiento en el embalaje de alimentos y bebidas apoyó una adopción más amplia de adhesivos de laminación y sellado. Sudáfrica amplió el uso en el ensamblaje automotriz y la fabricación de bienes de consumo. El cambio de la región hacia la producción local de plásticos y materiales de embalaje creó nuevas oportunidades, aunque la adopción tecnológica más lenta y la volatilidad económica limitaron una aceptación más amplia en los sectores industriales.

Segmentaciones del Mercado:

Por Tipo de Resina

- Epoxi

- Acrílico

- Silicona

- Poliuretano (PU)

- Cianoacrilato

- Otros

Por Sustrato

- Polietileno (PE)

- Polipropileno (PP)

- PVC

- Otro

Por Uso Final

- Embalaje

- Construcción

- Transporte

- Dispositivos Médicos

- Bienes de Consumo

- Otro

Por Geografía

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El mercado de adhesivos plásticos presenta una fuerte competencia entre las principales empresas como Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema y Dow Inc. Estas empresas se centran en químicas de resina avanzadas, incluyendo sistemas de epoxi, poliuretano, acrílico y silicona que soportan uniones de alta resistencia en usos de embalaje, automotriz, médico y electrónico. Los principales actores invierten en soluciones adhesivas de curado más rápido, bajo VOC y reciclables para cumplir con las regulaciones globales más estrictas y los objetivos de sostenibilidad. Muchas empresas expanden la producción en Asia Pacífico y fortalecen asociaciones con OEMs automotrices y de embalaje. La creciente demanda de uniones de múltiples materiales y estructuras ligeras impulsa la actividad continua de I+D. Las empresas también mejoran sus carteras con herramientas de dispensación digital, tecnologías de preparación de superficies y grados adhesivos específicos para aplicaciones. Este entorno competitivo impulsa la innovación y refuerza el cambio del mercado hacia sistemas de unión de alto rendimiento y ecológicos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Desarrollos Recientes:

- En agosto de 2025, Henkel AG anunció una nueva generación de selladores Darex COV sin ftalatos a base de PVC para aplicaciones en cubos y tambores (mejoras en credenciales de salud/medio ambiente).

- En mayo de 2025, Master Bond Inc. anunció nuevos lanzamientos de productos (ejemplo: EP3HTSDA-2Med, un epoxi conductivo eléctricamente relleno de plata de una sola parte que pasó la ISO 10993-5; comunicado de prensa fechado el 19/05/2025). El flujo de noticias de mayo de 2025 de Master Bond también destaca adhesivos UV/LED y de curado dual diseñados para unir sustratos desafiantes.

- En junio de 2024, Dow Inc. anunció que tres de sus sistemas adhesivos utilizados con embalajes de película de polietileno recibieron reconocimiento formal de la Asociación de Recicladores de Plásticos por su compatibilidad con el reciclaje de películas de PE. Esta validación apoya a los propietarios de marcas y convertidores en el diseño de estructuras de embalaje plástico que mantienen una fuerte adhesión mientras permanecen reciclables en corrientes de PE establecidas.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Resina, Sustrato, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura:

- La demanda de adhesivos de alta resistencia aumentará a medida que las industrias se desplacen hacia componentes plásticos ligeros.

- La adopción de sistemas adhesivos reciclables y de bajo contenido de COV crecerá debido a estrictas normas de sostenibilidad.

- Las químicas de curado rápido se expandirán para apoyar líneas de producción automatizadas y de alta velocidad.

- El uso de soluciones de unión para módulos de baterías de vehículos eléctricos y partes interiores aumentará.

- Los fabricantes de dispositivos médicos adoptarán más formulaciones adhesivas biocompatibles y de grado estéril.

- Las marcas de embalaje se moverán hacia estructuras de un solo material que requieren uniones avanzadas de PP y PE.

- Las tecnologías de activación de superficies como el tratamiento de plasma y corona verán un uso más amplio.

- Los fabricantes invertirán en herramientas de dispensación digital para una aplicación adhesiva precisa y consistente.

- Asia Pacífico ganará mayor impulso como un centro clave de fabricación para electrónica y plásticos.

- Las empresas expandirán I+D para crear adhesivos compatibles con el diseño circular y fácil desmontaje.