Visión General del Mercado:

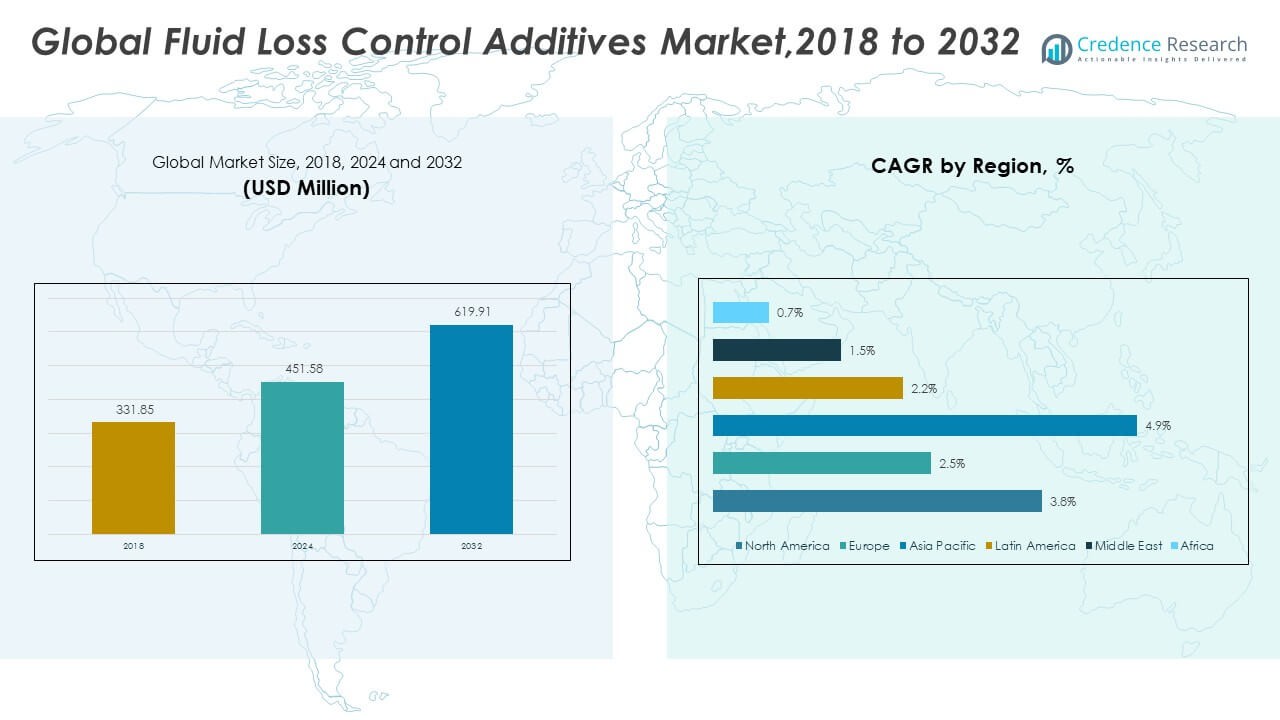

El tamaño del mercado global de aditivos para el control de pérdida de fluidos fue valorado en USD 331.85 millones en 2018, alcanzando USD 451.58 millones en 2024 y se anticipa que llegará a USD 619.91 millones para 2032, con un CAGR de 3.76% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Aditivos para el Control de Pérdida de Fluidos 2024 |

USD 451.58 Millones |

| Mercado de Aditivos para el Control de Pérdida de Fluidos, CAGR |

3.76% |

| Tamaño del Mercado de Aditivos para el Control de Pérdida de Fluidos 2032 |

USD 619.91 Millones |

El aumento de la actividad de perforación en campos convencionales y no convencionales impulsa una demanda constante de aditivos para el control de pérdida de fluidos. Los operadores utilizan estos aditivos para proteger la estabilidad del pozo y prevenir daños en la formación. El desarrollo del shale impulsa un mayor uso de polímeros, mezclas especiales y formulaciones de alta temperatura. Los pozos más profundos y los reservorios complejos aumentan la necesidad de aditivos avanzados que mejoren el rendimiento del lodo bajo presión. Las empresas de servicios invierten en productos que ofrecen mejor control de filtración y mayor compatibilidad con los fluidos de perforación modernos. Muchos actores del sector del petróleo y gas adoptan aditivos enfocados en el rendimiento para reducir el tiempo de inactividad y proteger la calidad de la finalización.

América del Norte lidera este mercado debido a la fuerte actividad de shale, redes de servicios maduras e innovación continua en perforación. EE.UU. mantiene un papel dominante debido a sus grandes reservas no convencionales y alto número de pozos. Oriente Medio también ocupa una posición clave respaldada por la inversión a largo plazo en upstream y condiciones de reservorios complejos. Asia Pacífico muestra un crecimiento en alza a medida que los países expanden programas offshore y las empresas petroleras nacionales amplían planes de perforación. América Latina emerge como otra zona de crecimiento impulsada por la exploración en aguas profundas y nuevas rondas de licencias. Europa avanza a un ritmo moderado debido al desarrollo constante del Mar del Norte y un mayor enfoque en la eficiencia de perforación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado global de aditivos para el control de pérdida de fluidos fue valorado en USD 331.85 millones en 2018, alcanzó USD 451.58 millones en 2024, y se proyecta que llegue a USD 619.91 millones para 2032, creciendo a una tasa compuesta anual del 3.76% impulsado por pozos más profundos y el aumento de la actividad de shale.

- América del Norte (43.3%), Asia Pacífico (30.4%) y Europa (17.5%) poseen las principales participaciones regionales debido a la fuerte perforación de shale, la expansión de programas offshore y la constante reurbanización del Mar del Norte.

- Asia Pacífico, la región de más rápido crecimiento con una participación del 4%, acelera a través de la expansión offshore, el aumento de los planes de perforación de compañías petroleras nacionales y el incremento de la inversión en activos de aguas profundas.

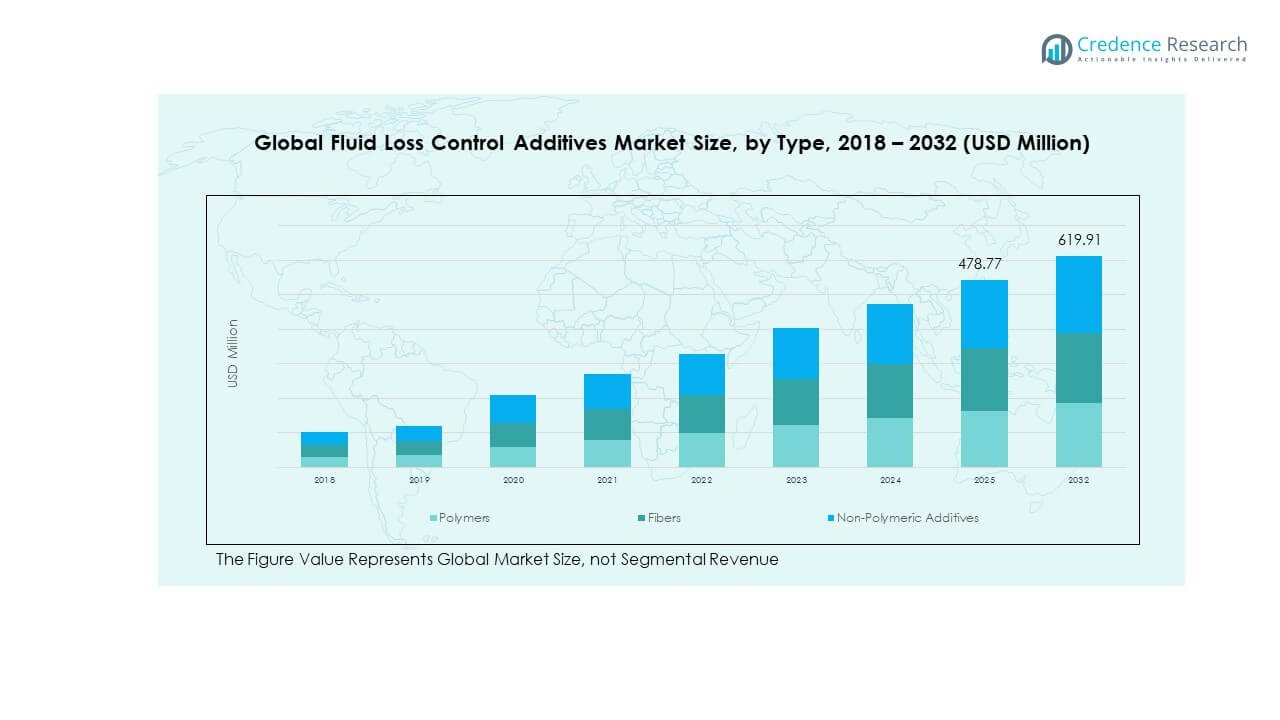

- El gráfico indica que los polímeros dominan con aproximadamente un 60% de participación, respaldados por su alta compatibilidad y control de filtración estable en diversos fluidos de perforación.

- Las fibras representan alrededor del 25-30%, mientras que los aditivos no poliméricos contribuyen con un 15%, reflejando su uso selectivo en taponamiento mecánico y requisitos de perforación rentables.

Impulsores del Mercado:

Necesidad Creciente de Aditivos de Alto Rendimiento en Programas de Perforación Complejos

El mercado global de aditivos para el control de pérdida de fluidos se expande debido a una mayor actividad de perforación en zonas más profundas y calientes. Los operadores dependen de aditivos diseñados para mantener la estabilidad del lodo durante ciclos de perforación prolongados. Los pozos de alta presión requieren mezclas que protejan las capas de formación sin dañar la permeabilidad. El cambio hacia campos no convencionales aumenta la demanda de polímeros que ofrecen un control de filtración más estricto. Muchas empresas de servicios rediseñan sistemas de aditivos para adaptarse a condiciones de reservorios severos. Los crecientes programas de perforación en zonas de shale fortalecen la necesidad de aditivos robustos. Muchos productores invierten en I+D para lograr una mejor compatibilidad con nuevas químicas de lodo. Este uso más amplio de formulaciones avanzadas apoya un crecimiento constante en múltiples clústeres de upstream.

- Por ejemplo, Halliburton implementó su sistema “BaraHib® Nano” que utiliza tecnología de fluidos habilitada por nanopartículas para estabilizar el pozo en formaciones complejas. Este uso más amplio de formulaciones avanzadas apoya un crecimiento constante en múltiples clústeres de upstream.

Creciente Adopción de Herramientas de Estabilidad del Pozo para Reducir el Daño a la Formación

Muchos operadores invierten en aditivos que protegen el pozo de la invasión de fluidos en formaciones complejas. El mercado global de aditivos para el control de pérdida de fluidos gana apoyo a través de un mayor interés en soluciones que reducen los riesgos de perforación. Muchos campos requieren mezclas que mantengan estable el transporte de recortes mientras evitan la pérdida no deseada de fluidos. El uso creciente de polímeros sintéticos mejora el rendimiento de los sistemas de lodo a base de agua y aceite. Los grupos de servicios se enfocan en mezclas que ayudan a reducir el tiempo de inactividad durante las operaciones de perforación. El crecimiento en pozos de alto ángulo y de largo alcance impulsa la adopción de herramientas de filtración más fuertes. Muchas regiones impulsan la estabilidad del pozo para apoyar ciclos de finalización más rápidos. Este impulsor fortalece la adopción de aditivos de grado premium en la actividad de perforación global.

- Por ejemplo, el sellador BaraFLC® Nano-1 de Halliburton entregó tasas de filtración muy bajas y redujo la transmisión de presión en formaciones de shale, permitiendo una perforación eficiente y la protección de la estabilidad del pozo bajo tensiones desafiantes en el fondo del pozo.

Expansión de Campos de Petróleo y Gas No Convencionales Impulsando la Demanda de Aditivos

Los campos no convencionales obligan a los operadores a adoptar aditivos de control de pérdida de fluido que mantengan la calidad del lodo bajo estrés. El mercado global de aditivos de control de pérdida de fluido se beneficia de este cambio constante hacia reservorios de esquisto y compactos. Muchos equipos de perforación adoptan sistemas avanzados que soportan secciones horizontales más largas. Un mayor número de pozos en zonas de esquisto aumenta el consumo de aditivos resistentes al calor y tolerantes a la sal. Los operadores requieren agentes de filtración estables que mantengan la viscosidad por períodos más largos. Los nuevos diseños de pozos aumentan la presión sobre los productores para ofrecer aditivos con métricas de rendimiento más sólidas. Las empresas de servicios introducen mezclas que se adaptan a las necesidades geológicas locales. El desarrollo no convencional sigue aumentando el uso de aditivos en las principales cuencas.

Aumento de la Inversión en Tecnologías de Perforación Avanzadas y Automatización

La creciente digitalización en las operaciones de perforación impulsa la demanda de aditivos que se alineen con sistemas de lodo automatizados. El mercado global de aditivos de control de pérdida de fluido se beneficia de este movimiento hacia plataformas de perforación integradas. Las unidades automatizadas necesitan aditivos estables que mantengan el rendimiento a lo largo de ciclos de circulación dinámicos. Muchos productores diseñan mezclas que funcionan bien con herramientas de control de flujo digital. El uso creciente de datos en tiempo real impulsa a los equipos de perforación a elegir aditivos con comportamiento predecible. Las nuevas plataformas adoptan herramientas de monitoreo que evalúan el comportamiento del fluido más de cerca. Muchos operadores buscan mejorar la eficiencia operativa a través de la ingeniería avanzada de lodos. Este impulsor fortalece el interés a largo plazo en las químicas innovadoras de aditivos.

Tendencias del Mercado:

Desplazamiento hacia Formulaciones de Aditivos Ecológicos y de Baja Toxicidad

Las iniciativas de sostenibilidad desplazan el interés de la industria hacia soluciones de aditivos más ecológicas. El mercado global de aditivos de control de pérdida de fluido se alinea con una creciente preferencia por sistemas poliméricos de baja toxicidad. Muchos productores rediseñan formulaciones para cumplir con estrictas normas ambientales regionales. La demanda aumenta por aditivos que apoyen una eliminación más segura y un menor impacto ecológico. Los operadores eligen materiales que limitan los residuos nocivos durante la perforación. Muchas empresas prueban componentes biodegradables que mantienen un rendimiento estable bajo presión. Las auditorías ambientales crecientes influyen en la selección de productos durante grandes campañas de perforación. Esta tendencia redefine las estrategias de desarrollo entre los principales proveedores químicos.

- Por ejemplo, un estudio revisado por pares en 2022 formuló un fluido de perforación nanobiodegradable utilizando materiales de desecho de origen vegetal y nanopartículas, logrando un control estable de pérdida de fluido mientras se reducía la huella ambiental en comparación con los aditivos convencionales.

Expansión de los Portafolios de Aditivos para Alta Temperatura y Alta Presión

Los pozos modernos requieren aditivos que funcionen en condiciones extremas de temperatura y presión. El mercado global de aditivos de control de pérdida de fluido se desplaza hacia mezclas avanzadas que permanecen estables en reservorios profundos. Muchas empresas químicas invierten en productos que manejan comportamientos de formación impredecibles. Los operadores necesitan sistemas que proporcionen un control de filtración consistente en zonas difíciles. Los polímeros de alta temperatura ganan tracción en pozos de aguas profundas y geotérmicos. Muchos desarrolladores construyen soluciones a medida para estructuras rocosas complejas. Los nuevos proyectos apuntan a una mayor resistencia a la degradación bajo presión. Esta tendencia impulsa la innovación en varias regiones de perforación.

- Por ejemplo, el sistema de fluido no acuoso BaraXcel™ de Halliburton permitió una perforación segura en un reservorio de 315 °F, previno incidentes de tubería atascada y ahorró 55 horas de plataforma durante operaciones de alto sobrebalance.

Creciente Integración de Herramientas Digitales para Evaluar el Rendimiento de Aditivos

Las herramientas de monitoreo digital influyen en cómo los operadores seleccionan aditivos para los programas de perforación. El mercado global de aditivos para el control de pérdida de fluidos se adapta a los análisis en tiempo real que ayudan a optimizar el comportamiento de los fluidos. Muchas plataformas utilizan sensores que rastrean los parámetros del lodo durante la perforación. Los productores utilizan estos datos para mejorar el diseño de aditivos y fortalecer la precisión predictiva. Los sistemas de control automatizados evalúan el rendimiento de la pérdida de fluidos a lo largo de los ciclos. Muchas empresas utilizan el aprendizaje automático para identificar los mejores aditivos para cada perfil geológico. Los paneles de control en tiempo real ayudan a los operadores a ajustar la concentración de aditivos. Esta tendencia aporta mayor precisión a las operaciones de perforación.

Aumento de la demanda de aditivos multifuncionales con amplia compatibilidad

Los operadores solicitan aditivos que ofrezcan múltiples funciones en diversos sistemas de lodo. El mercado global de aditivos para el control de pérdida de fluidos observa una demanda de mezclas que ofrecen tanto control de filtración como soporte de reología. Muchas empresas de servicios diseñan materiales que funcionan en agua dulce, salmueras y fluidos sintéticos. Los productores desarrollan soluciones que simplifican el inventario y reducen la complejidad operativa. Muchos pozos requieren aditivos que mantengan la estabilidad en amplios rangos de temperatura. Los nuevos sistemas mejoran la adhesión en la cara del pozo para una protección más fuerte. Los diseños multifuncionales ayudan a reducir el consumo de aditivos. Esta tendencia mejora el control de costos para los equipos de perforación.

Análisis de Desafíos del Mercado:

Limitaciones de rendimiento bajo condiciones adversas y formaciones geológicas complejas

Muchos pozos enfrentan zonas de alta temperatura y presión que limitan la eficiencia de los aditivos. El mercado global de aditivos para el control de pérdida de fluidos enfrenta brechas en el rendimiento cuando la perforación se desplaza a formaciones más profundas o inestables. Los aditivos pueden degradarse bajo estrés térmico extremo, lo que debilita la calidad del lodo. Los operadores enfrentan problemas cuando las propiedades de la formación varían a lo largo de las etapas de perforación. Muchos productos requieren ajustes frecuentes para mantener la filtración estable. Algunas mezclas crean brechas de compatibilidad en sistemas de lodo mixto. El comportamiento impredecible en el fondo del pozo aumenta el riesgo del proyecto. Estas limitaciones impulsan a las empresas de servicios a mejorar la química de los aditivos.

Presión regulatoria, volatilidad de costos e inestabilidad de la cadena de suministro

Las estrictas normas regionales aumentan la presión sobre los productores para rediseñar las composiciones de aditivos. El mercado global de aditivos para el control de pérdida de fluidos enfrenta obstáculos en la cadena de suministro cuando la disponibilidad de materias primas cambia. Las fluctuaciones de precios en productos químicos interrumpen los cronogramas de producción para muchos proveedores. Algunos productores enfrentan retrasos debido a problemas de transporte global. Los procesos de cumplimiento aumentan los costos operativos durante la calificación del producto. Muchos operadores buscan alternativas más económicas cuando los presupuestos se ajustan. La inconsistencia del suministro reduce la confianza en la planificación a largo plazo de aditivos. Estos desafíos impulsan a las empresas a mejorar la resiliencia en el abastecimiento.

Oportunidades del Mercado:

Aumento de la inversión en programas de exploración no convencionales y en aguas profundas

Las zonas de perforación no convencionales ofrecen fuertes oportunidades para los proveedores avanzados de aditivos. El mercado global de aditivos para el control de pérdida de fluidos obtiene atractivas oportunidades a medida que los operadores planifican más pozos horizontales. Muchos campos en aguas profundas requieren aditivos de alto rendimiento que resistan condiciones severas en el fondo del pozo. El crecimiento en programas de pozos de largo alcance aumenta el interés en mezclas de polímeros con mayor resistencia térmica. Los productores pueden expandirse a través de soluciones adaptadas para reservorios complejos. Las nuevas rondas de licencias regionales crean más vías para ingresar al mercado. Esta oportunidad anima a las empresas químicas a acelerar el desarrollo de productos.

Creciente Demanda de Aditivos Ecológicos y Soluciones de Perforación Digitales

Los objetivos de sostenibilidad empujan a los operadores hacia formulaciones más limpias con menor toxicidad. El Mercado Global de Aditivos para Control de Pérdida de Fluidos se beneficia de este cambio hacia prácticas de perforación más ecológicas. Muchas empresas buscan aditivos biodegradables que mantengan la estabilidad de la filtración. Las herramientas de perforación digital crean oportunidades para aditivos que apoyan el control automatizado de fluidos. Las empresas pueden desarrollar soluciones con comportamiento predecible para sistemas guiados por sensores. Más productores se están moviendo hacia tecnologías de aditivos híbridos que ofrecen un rendimiento multifuncional. Esta oportunidad fortalece el potencial de crecimiento a largo plazo para proveedores enfocados en la innovación.

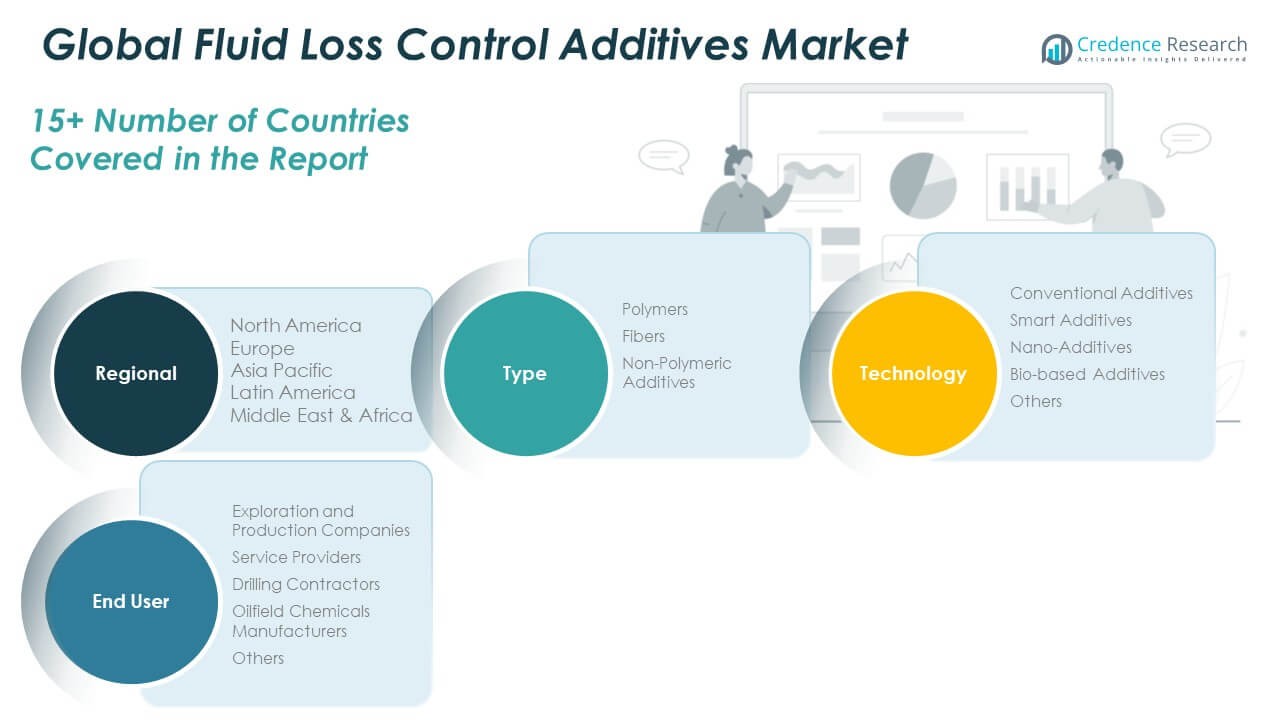

Análisis de Segmentación del Mercado:

Por Tipo

El Mercado Global de Aditivos para Control de Pérdida de Fluidos se expande a través de tres categorías principales de materiales que apoyan diversas necesidades de perforación. Los polímeros lideran el segmento debido a su fuerte control de filtración y amplia compatibilidad con fluidos de perforación. Las fibras ganan tracción donde la fuerza de taponamiento mecánico mejora la protección del pozo en zonas inestables. Los aditivos no poliméricos mantienen una demanda constante con aplicaciones en campos maduros que requieren soluciones de control rentables. Cada tipo apoya a los operadores de campo a través de beneficios de rendimiento específicos que se alinean con condiciones de perforación complejas.

- Por ejemplo, la investigación industrial sobre nano-aditivos demostró que agregar nanopartículas a 0.6 partes por mil millones (ppb) a fluidos de perforación a base de agua redujo la pérdida de filtrado en ~60% mientras aumentaba significativamente el esfuerzo de fluencia y la viscosidad plástica, destacando cómo la nanotecnología mejora el rendimiento sobre los materiales base tradicionales.

Por Tecnología

La segmentación impulsada por la tecnología destaca el creciente interés en sistemas avanzados de aditivos. Los aditivos convencionales mantienen un uso amplio en la industria debido a su rendimiento predecible en pozos estándar. Los aditivos inteligentes crecen a medida que los equipos de perforación adoptan soluciones que ajustan su comportamiento bajo condiciones cambiantes en el fondo del pozo. Los nano-aditivos ganan atención por su mayor actividad superficial y mejor dispersión. Los aditivos de base biológica ofrecen valor para los operadores que persiguen objetivos de sostenibilidad sin reducir la eficiencia. Otras tecnologías emergentes proporcionan apoyo especializado para programas de perforación especializados en diversas geologías.

- Por ejemplo, ensayos recientes en laboratorio que combinan nanopartículas con materiales bio-orgánicos lograron un control estable de la pérdida de fluidos y mejoraron la reología bajo condiciones de alta salinidad y temperatura, señalando alternativas escalables para sitios de perforación ambientalmente sensibles.

Por Usuario Final

La segmentación por usuario final refleja patrones de demanda en las operaciones de exploración y producción. Las empresas de exploración y producción dependen de estos aditivos para proteger la integridad del pozo durante ciclos de perforación desafiantes. Los proveedores de servicios integran mezclas diseñadas en sistemas de fluidos personalizados para su despliegue en el campo. Los contratistas de perforación utilizan paquetes de aditivos estables para mantener la eficiencia operativa en las plataformas. Los fabricantes de productos químicos para yacimientos petrolíferos amplían sus carteras para coincidir con las necesidades cambiantes de los reservorios. Otros usuarios finales adoptan soluciones selectivas que mejoran el rendimiento de los fluidos en entornos operativos específicos.

Segmentación:

Por Tipo

- Polímeros

- Fibras

- Aditivos No Poliméricos

Por Tecnología

- Aditivos Convencionales

- Aditivos Inteligentes

- Nano-Aditivos

- Aditivos de Base Biológica

- Otros

Por Usuario Final

- Empresas de Exploración y Producción

- Proveedores de Servicios

- Contratistas de Perforación

- Fabricantes de Productos Químicos para Campos Petroleros

- Otros

Por Región

- América del Norte

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- España

- Rusia

- Bélgica

- Países Bajos

- Austria

- Suecia

- Polonia

- Dinamarca

- Suiza

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia

- Tailandia

- Indonesia

- Vietnam

- Malasia

- Filipinas

- Taiwán

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Perú

- Chile

- Colombia

- Resto de América Latina

- Oriente Medio

- EAU

- Arabia Saudita

- Israel

- Turquía

- Irán

- Resto de Oriente Medio

- África

- Egipto

- Nigeria

- Argelia

- Marruecos

- Resto de África

Análisis Regional:

América del Norte

El tamaño del mercado de aditivos de control de pérdida de fluidos en América del Norte se valoró en USD 145.19 millones en 2018, alcanzando USD 195.52 millones en 2024 y se anticipa que llegará a USD 269.14 millones para 2032, con un CAGR del 3.8% durante el período de pronóstico. América del Norte posee la mayor cuota de mercado regional con un 43.3%. El mercado global de aditivos de control de pérdida de fluidos crece en esta región debido a los sólidos programas de perforación de esquisto y la inversión constante en sistemas de lodo avanzados. EE.UU. lidera la actividad con un alto número de pozos en las principales cuencas. Canadá apoya el crecimiento a través de desarrollos convencionales y actividad de reacondicionamiento. Las empresas de servicios amplían sus carteras de productos para adaptarse a pozos más profundos y complejos. Muchos operadores adoptan polímeros de alta eficiencia para apoyar la estabilidad de la perforación. El creciente interés en herramientas de perforación digital aumenta la demanda de un rendimiento predecible de los aditivos. La región fortalece su posición mediante mejoras constantes en el campo y una sólida infraestructura de servicios.

Europa

El tamaño del mercado de aditivos de control de pérdida de fluidos en Europa se valoró en USD 61.54 millones en 2018, alcanzando USD 79.12 millones en 2024 y se anticipa que llegará a USD 98.69 millones para 2032, con un CAGR del 2.5% durante el período de pronóstico. Europa posee una cuota de mercado regional del 17.5%. El mercado global de aditivos de control de pérdida de fluidos avanza aquí debido a la actividad constante en el Mar del Norte y proyectos de reurbanización en curso. El Reino Unido y Noruega impulsan la adopción a través de operaciones en cuencas maduras que necesitan sistemas de fluidos eficientes. Muchos operadores dependen de aditivos especiales para condiciones offshore adversas. El creciente interés en pozos geotérmicos también apoya el uso de nuevos productos. Los proveedores de productos químicos ofrecen soluciones personalizadas para ventanas de perforación estrechas. Las estrictas normas ambientales de Europa influyen en el cambio hacia sistemas de aditivos más limpios. La región mantiene una demanda estable respaldada por la inversión continua en activos offshore.

Asia Pacífico

El tamaño del mercado de aditivos para el control de pérdida de fluidos en Asia Pacífico se valoró en USD 95.44 millones en 2018, alcanzando USD 137.16 millones en 2024 y se anticipa que llegará a USD 205.42 millones para 2032, con un CAGR del 4.9% durante el período de pronóstico. Asia Pacífico posee una fuerte participación de mercado del 30.4%. El mercado global de aditivos para el control de pérdida de fluidos se beneficia de extensos programas de perforación en China, India y el sudeste asiático. La exploración en alta mar impulsa el interés en aditivos de filtración avanzados. Las compañías petroleras nacionales expanden la perforación para apoyar los objetivos de seguridad energética. Muchos pozos requieren aditivos resistentes al calor debido a las variadas condiciones geológicas. Los grupos de servicios aumentan la capacidad regional para apoyar la creciente actividad en aguas profundas. Los fabricantes locales de productos químicos introducen formulaciones rentables para satisfacer las necesidades del campo. Asia Pacífico continúa ganando impulso a través de diversos proyectos de upstream y la expansión de licencias en alta mar.

América Latina

El tamaño del mercado de aditivos para el control de pérdida de fluidos en América Latina se valoró en USD 15.78 millones en 2018, alcanzando USD 21.20 millones en 2024 y se anticipa que llegará a USD 25.78 millones para 2032, con un CAGR del 2.2% durante el período de pronóstico. América Latina representa el 4.7% del mercado global. El mercado global de aditivos para el control de pérdida de fluidos recibe apoyo de proyectos en aguas profundas en Brasil y desarrollos emergentes en Argentina. Los campos pre-sal fomentan el uso de aditivos avanzados con un rendimiento estable a alta presión. El sector offshore de México contribuye con una actividad constante. Muchos operadores se enfocan en mejorar la eficiencia de perforación para reducir retrasos operativos. Las empresas de servicios fortalecen las cadenas de suministro para apoyar ubicaciones de campo remotas. Las firmas nacionales invierten en actualizaciones tecnológicas para satisfacer las demandas de reservorios complejos. La región muestra un crecimiento constante en objetivos offshore y no convencionales.

Oriente Medio

El tamaño del mercado de aditivos para el control de pérdida de fluidos en Oriente Medio se valoró en USD 9.04 millones en 2018, alcanzando USD 11.21 millones en 2024 y se anticipa que llegará a USD 12.91 millones para 2032, con un CAGR del 1.5% durante el período de pronóstico. Oriente Medio posee el 2.5% de la participación global. El mercado global de aditivos para el control de pérdida de fluidos se expande lentamente aquí debido a una actividad de perforación estable pero madura. Las grandes compañías petroleras nacionales mantienen un consumo constante vinculado a planes de producción a largo plazo. Muchos pozos requieren aditivos de alto rendimiento para formaciones de carbonato. Los proveedores de servicios suministran mezclas que mantienen la consistencia en zonas de alta temperatura. Los operadores se enfocan en el control de costos mientras aseguran aditivos de lodo confiables. Los programas de perforación regionales enfatizan la calidad y la fiabilidad en el campo. El crecimiento sigue siendo gradual pero respaldado por una inversión continua en upstream.

África

El tamaño del mercado de aditivos para el control de pérdida de fluidos en África se valoró en USD 4.88 millones en 2018, alcanzando USD 7.37 millones en 2024 y se anticipa que llegará a USD 7.96 millones para 2032, con un CAGR del 0.7% durante el período de pronóstico. África posee una participación regional del 1.6%. El mercado global de aditivos para el control de pérdida de fluidos crece aquí a través de desarrollos offshore en África Occidental y exploraciones emergentes en África Oriental. Muchas cuencas requieren sistemas de aditivos que mejoren la resiliencia de los fluidos de perforación. Los operadores utilizan estos aditivos para proteger la integridad del pozo en geologías complejas. Las limitaciones de suministro local impulsan a las empresas a mejorar las redes de abastecimiento. Varias firmas petroleras nacionales invierten en tecnologías de perforación mejoradas. Las normas ambientales aumentan el interés en formulaciones de aditivos más seguras. La región experimenta un crecimiento lento pero estable, apoyado por inversiones offshore selectivas.

Análisis de Jugadores Clave:

Análisis Competitivo:

El Mercado Global de Aditivos para el Control de Pérdida de Fluidos refleja una fuerte competencia impulsada por innovadores químicos, líderes en servicios petroleros y proveedores regionales de aditivos. Las principales empresas fortalecen sus posiciones a través de tecnologías avanzadas de polímeros y soluciones personalizadas de fluidos de perforación. Las compañías invierten en sistemas de aditivos para altas temperaturas y altas presiones para apoyar pozos más complejos. Se requiere una calidad de producto consistente, un fuerte soporte en el campo y una amplia compatibilidad con los fluidos de perforación. Los actores globales se centran en I&D para ofrecer mezclas que cumplan con las normas ambientales y operativas. Las empresas regionales compiten a través de estrategias de precios y cadenas de suministro localizadas. Los proveedores de servicios integran aditivos en sistemas completos de lodo para apoyar el rendimiento en el campo. El panorama competitivo evoluciona a través de actualizaciones tecnológicas, asociaciones dirigidas y una mayor obtención de recursos globales.

Desarrollos Recientes:

- En enero de 2025, Halliburton y Coterra Energy Inc. lanzaron el servicio Octiv Auto Frac, una tecnología de fracturación hidráulica totalmente automatizada que forma parte de la plataforma ZEUS y automatiza la ejecución de la entrega de etapas con solo presionar un botón, logrando un aumento del 17 por ciento en la eficiencia de etapas durante el lanzamiento inicial en la Cuenca Pérmica.

- En mayo de 2024, Halliburton aseguró un contrato importante de Petrobras para ofrecer servicios de perforación integrados para pozos en aguas profundas, utilizando aditivos avanzados de control de pérdida de fluidos y tecnologías innovadoras de cementación para mejorar la integridad del pozo. Este contrato, anunciado en enero de 2025 y que se espera comience en 2025, representa el contrato de servicio más grande de Halliburton con Petrobras y amplía significativamente la presencia de servicios de perforación de la compañía en las áreas de pre-sal y post-sal en los campos offshore de Brasil tanto para pozos de desarrollo como de exploración. La compañía desplegó su servicio en tiempo real BaraLogix, que aborda los límites técnicos de los fluidos de perforación en áreas offshore a través de un software hidráulico avanzado, automatización de medición de superficie y análisis predictivo para reducir el tiempo perdido.

- En septiembre de 2024, SCF Partners, Inc. anunció su adquisición del negocio Newpark Fluids Systems de Newpark Resources Inc. La transacción, completada el 13 de septiembre de 2024, involucró la adquisición de Newpark Fluids Systems, un proveedor líder global de soluciones de fluidos para petróleo, gas y geotermia. Newpark Fluids Systems ofrece una gama completa de productos de perforación y terminación y servicios técnicos relacionados, respaldados por un conjunto innovador de software de modelado digital, cadena de suministro global e infraestructura para mejorar la eficiencia y productividad del rendimiento del cliente a lo largo de sus 25 años de historia operativa manteniendo una posición líder en el espacio de fluidos de perforación y terminaciones a nivel mundial.

- En abril de 2024, Schlumberger Limited (SLB) anunció un acuerdo definitivo para adquirir ChampionX Corporation en una transacción totalmente en acciones por $40.59 por acción. Esta adquisición estratégica fortalece a Schlumberger como líder en el espacio de producción con productos químicos de producción de clase mundial y tecnologías de levantamiento artificial. Se espera que las carteras combinadas impulsen el valor para el cliente a través de una profunda experiencia en la industria e integración digital, así como una vida útil del equipo mejorada y optimización de la producción. Se anticipa que la adquisición generará sinergias anuales antes de impuestos de aproximadamente $400 millones dentro de los primeros tres años posteriores al cierre a través del crecimiento de ingresos y ahorros de costos. La división de productos químicos de producción de ChampionX proporciona a los mercados de producción de petróleo y gas natural y midstream soluciones para gestionar y controlar la corrosión, separación de petróleo y agua, aseguramiento del flujo, tratamiento de gas ácido y varios problemas relacionados con el agua, incluidos los aditivos de control de pérdida de fluidos.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en los segmentos de Tipo y Tecnología. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda aumentará para aditivos avanzados adecuados para zonas de perforación más profundas y calientes.

- Las formulaciones de aditivos ecológicos ganarán mayor aceptación en regiones reguladas.

- Los aditivos inteligentes y habilitados con nanotecnología se expandirán gracias a los beneficios de rendimiento mejorados.

- Las empresas de servicios integrarán más herramientas digitales para evaluar el comportamiento de los aditivos.

- Los pozos en alta mar de alta presión impulsarán a los proveedores a desarrollar mezclas más fuertes.

- Los fabricantes regionales crecerán a través de una producción rentable y localizada.

- La inversión en I&D aumentará para abordar nuevos desafíos de reservorios.

- Los portafolios de aditivos se diversificarán para apoyar los sistemas de perforación automatizados.

- Las asociaciones entre operadores y empresas químicas darán forma a nuevas soluciones.

- La demanda a largo plazo permanecerá vinculada a la actividad global de perforación y los planes de seguridad energética.