Visión General del Mercado

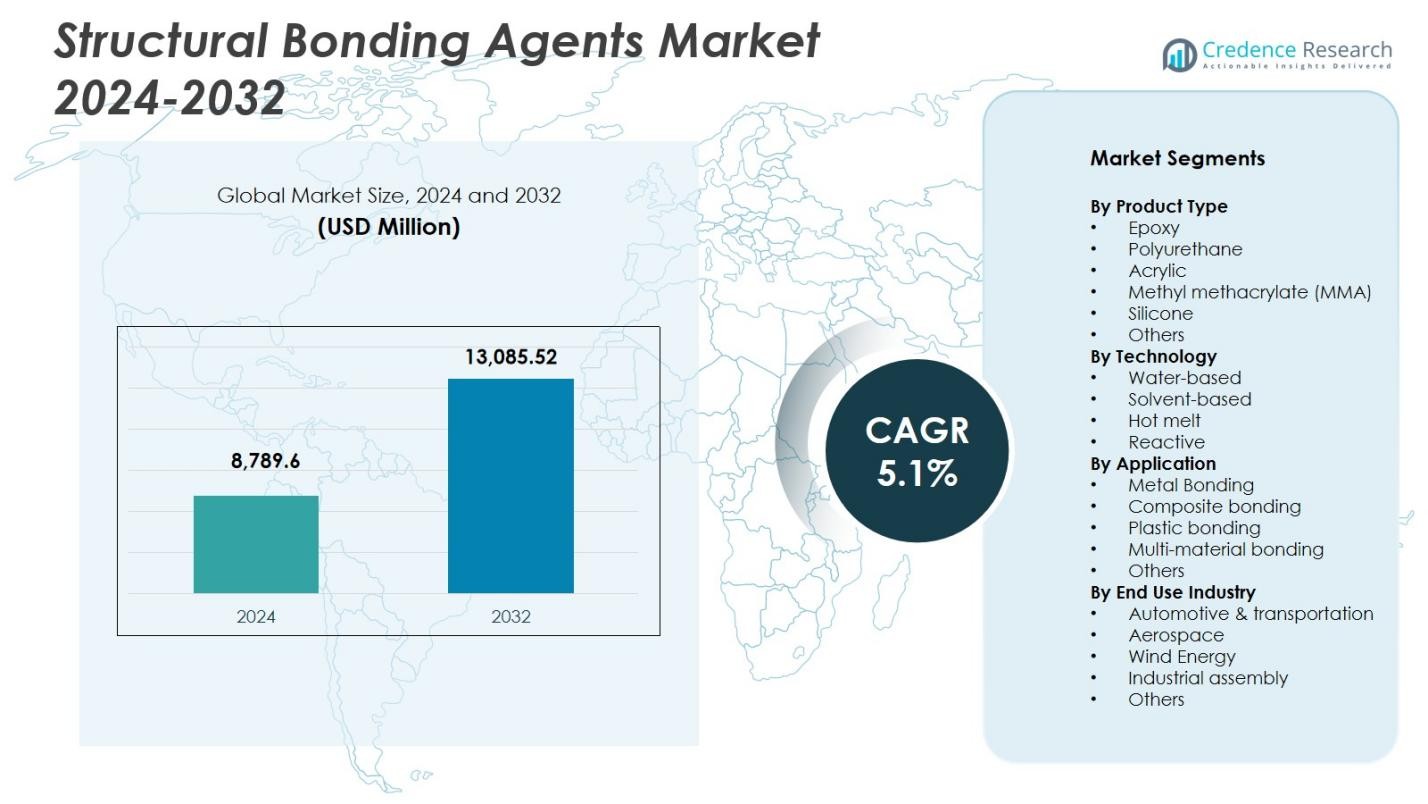

El tamaño del mercado de Agentes de Unión Estructural fue valorado en USD 8,789.6 millones en 2024 y se anticipa que alcance USD 13,085.52 millones para 2032, con un CAGR de 5.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Agentes de Unión Estructural 2024 |

USD 8,789.6 millones |

| Mercado de Agentes de Unión Estructural, CAGR |

5.1% |

| Tamaño del Mercado de Agentes de Unión Estructural 2032 |

USD 13,085.52 millones |

El mercado de Agentes de Unión Estructural está conformado por líderes como 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., y RPM International Inc., todos enfocados en químicas adhesivas avanzadas para satisfacer las crecientes necesidades de unión industrial. Estas empresas fortalecen su presencia a través de innovaciones en sistemas epoxi, de poliuretano, acrílicos y reactivos que apoyan ensamblajes de alta resistencia y peso ligero en los sectores automotriz, aeroespacial, de construcción y energía eólica. Asia-Pacífico lidera el mercado con una participación del 37.2%, apoyada por la rápida industrialización y la expansión de operaciones manufactureras en las principales economías.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de agentes de unión estructural está valorado en USD 8,789.6 millones en 2024 y crece a una tasa compuesta anual del 5.1% durante el período de pronóstico.

- El aumento de la demanda de materiales ligeros en automoción, aeroespacial y ensamblaje industrial impulsa la expansión del mercado, respaldado por una adopción más amplia de adhesivos epoxi que tienen una participación del 38.6% en la segmentación de productos.

- El creciente cambio hacia formulaciones sostenibles y de bajo contenido de COV y la fuerte adopción de tecnologías reactivas, que lideran con una participación del 41.2%, destacan las principales tendencias del mercado impulsadas por requisitos regulatorios y de rendimiento.

- Los principales actores mejoran su posicionamiento en el mercado a través de innovaciones en químicas híbridas, asociaciones estratégicas y capacidades de aplicación ampliadas en segmentos de unión de metal, compuestos y materiales múltiples.

- Asia-Pacífico domina con una participación regional del 37.2%, seguida de América del Norte con un 31.4% y Europa con un 29.7%, respaldada por la fabricación a gran escala, el desarrollo de infraestructuras y la alta adopción de soluciones avanzadas de unión.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El mercado de agentes de unión estructural por tipo de producto está liderado por adhesivos epoxi, que tienen una participación del 38.6% debido a su excepcional resistencia mecánica, resistencia térmica y adecuación para ensamblajes industriales exigentes. Los adhesivos de poliuretano y acrílico siguen, impulsados por el aumento de aplicaciones en aligeramiento automotriz y fabricación de bienes de consumo. Los adhesivos MMA y de silicona experimentan una adopción constante para necesidades de unión flexible, mientras que otras químicas especializadas sirven aplicaciones de nicho. El dominio del epoxi se debe principalmente a su fiabilidad en la unión de metal, compuestos y componentes estructurales, especialmente en los sectores automotriz, aeroespacial y de construcción que requieren durabilidad a largo plazo.

- Por ejemplo, los adhesivos a base de epoxi SikaPower de Sika unen tipos de metal y plásticos reforzados con fibra de carbono (CFRP) en aplicaciones de talleres de carrocería de vehículos, curando mediante calor de horno de electro-revestimiento para uniones estructurales resistentes a impactos.

Por Tecnología

En la segmentación por tecnología, la tecnología de unión reactiva domina el mercado de agentes de unión estructural con una participación del 41.2%, respaldada por un fuerte rendimiento de adhesión, capacidad de entrecruzamiento químico y adecuación para uniones estructurales de alto estrés. Los sistemas a base de agua ganan impulso debido a las regulaciones de sostenibilidad, mientras que las formulaciones a base de solventes mantienen relevancia donde el curado rápido es esencial. Los adhesivos termofusibles apoyan procesos de fabricación de alta velocidad y aplicaciones orientadas al embalaje. La tecnología reactiva lidera porque industrias como el transporte, la energía eólica y la electrónica priorizan cada vez más uniones duraderas, mayor resistencia a la fatiga y compatibilidad con ensamblajes de materiales múltiples, asegurando su liderazgo continuo en el mercado.

- Por ejemplo, el adhesivo a base de agua VINYLEX 115R de Bostik se promociona para aplicaciones automotrices, combinando alta resistencia inicial con bajas emisiones de COV para apoyar un ensamblaje más rápido y el cumplimiento normativo en componentes interiores.

Por Aplicación

El mercado de Agentes de Unión Estructural por aplicación está liderado por la unión de metales, que representa un 33.4% de participación, impulsado por la expansión de la producción automotriz, el ensamblaje de componentes aeroespaciales y la fabricación de equipos industriales. La unión de compuestos sigue de cerca a medida que los materiales ligeros penetran en aplicaciones de vehículos, turbinas eólicas y construcción. Los segmentos de unión de plásticos y materiales múltiples crecen con el cambio hacia diseños de productos modulares y sistemas de baterías para vehículos eléctricos. La unión de metales sigue siendo dominante debido a su papel crítico en el reemplazo de soldaduras y sujetadores mecánicos, permitiendo una mejor integridad estructural, reducción de peso y mayor resistencia a la corrosión en industrias de alto rendimiento.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Materiales Ligeros en Diversas Industrias

La creciente adopción de materiales ligeros en la fabricación automotriz, aeroespacial e industrial impulsa fuertemente el mercado de Agentes de Unión Estructural. A medida que los OEM reemplazan la fijación mecánica tradicional con adhesivos de alto rendimiento, los agentes de unión estructural permiten relaciones superiores de resistencia a peso, mejoran el rendimiento en choques y aumentan la eficiencia energética. Su capacidad para unir sustratos disímiles como metales, compuestos y plásticos acelera aún más la demanda. Este cambio apoya una mayor flexibilidad de diseño, reduce los costos de ensamblaje y se alinea con los objetivos globales de sostenibilidad, reforzando la trayectoria de crecimiento a largo plazo del mercado.

- Por ejemplo, Volkswagen integró la unión adhesiva de carrocería en blanco en varios modelos de Audi para reemplazar ciertas uniones soldadas, con adhesivos estructurales capaces de soportar más de 1,000 psi en pruebas de cizalladura en solape mientras mejoran el rendimiento de seguridad en choques.

Expansión de Actividades de Infraestructura y Construcción

La rápida urbanización, las mejoras de infraestructura a gran escala y el aumento de la inversión en materiales de construcción modernos contribuyen significativamente al crecimiento del mercado. Los agentes de unión estructural se utilizan ampliamente en sistemas de fachadas, instalaciones de vidrio, pisos, unión de paneles y estructuras prefabricadas, ofreciendo alta adhesión, durabilidad y resistencia a la intemperie. Su papel en mejorar la integridad estructural y reducir el mantenimiento del ciclo de vida fortalece su adopción en proyectos residenciales y comerciales. A medida que los gobiernos enfatizan la construcción ecológica y los edificios energéticamente eficientes, la demanda de tecnologías adhesivas con un rendimiento térmico y mecánico superior continúa en aumento.

- Por ejemplo, Saint-Gobain emplea soluciones de silicona de alto rendimiento en sistemas de fachadas, como asegurar el vidrio de bajo carbono ORAÉ con aluminio Hydro CIRCAL 75R para envolventes de edificios sostenibles que mejoran la eficiencia energética.

Avances en Química de Adhesivos y Tecnologías de Aplicación

La innovación continua en sistemas reactivos, formulaciones híbridas y químicas respetuosas con el medio ambiente mejora las capacidades de rendimiento y amplía el alcance de aplicaciones industriales. Los agentes de unión modernos ahora ofrecen una mayor velocidad de curado, resistencia química y compatibilidad con sustratos complejos, haciéndolos adecuados para baterías de vehículos eléctricos, palas de turbinas eólicas y electrónica de consumo de próxima generación. Las tecnologías de dispensación de adhesivos listas para la automatización y de aplicación de precisión aceleran aún más la eficiencia operativa para los fabricantes. Estos avances colectivamente crean nuevas vías de crecimiento al apoyar los requisitos de unión de alto rendimiento en industrias tecnológicamente en evolución.

Tendencias y Oportunidades Clave

Creciente Cambio Hacia Adhesivos Sostenibles y de Baja Emisión

Una tendencia importante que está dando forma al mercado es la transición hacia sistemas adhesivos a base de agua, sin solventes y de base biológica con perfiles de VOC más bajos. La presión regulatoria, los objetivos de sostenibilidad corporativa y la creciente conciencia ambiental alientan a los fabricantes a desarrollar soluciones de unión estructural más ecológicas sin comprometer la resistencia del enlace. Esta tendencia abre fuertes oportunidades en la construcción verde, bienes de consumo y movilidad eléctrica donde el cumplimiento ecológico es crítico. Las empresas que se centran en formulaciones neutras en carbono, materiales reciclables y adhesivos alineados con la economía circular se beneficiarán significativamente de este cambio de mercado.

- Por ejemplo, Henkel desarrolló Loctite HB S ECO, un adhesivo de poliuretano de un componente libre de solventes y compuestos orgánicos volátiles. Incorpora un 63% de materiales de base biológica a través de un balance de masa certificado por ISCC PLUS, reduciendo las emisiones de CO2eq en un 66% en comparación con las versiones basadas en fósiles mientras mantiene un rendimiento idéntico para la construcción de madera portante.

Aumento de la Adopción en Vehículos Eléctricos y Energía Renovable

El rápido crecimiento de la producción de vehículos eléctricos y la infraestructura de energía renovable crea oportunidades en expansión para agentes de unión de alto rendimiento. Los adhesivos estructurales apoyan chasis ligeros de vehículos eléctricos, carcasas de baterías, estructuras de carrocería compuestas y componentes de gestión térmica. En el sector de la energía eólica, juegan un papel vital en la unión de grandes palas de turbinas, asegurando resistencia a la fatiga y durabilidad a largo plazo. A medida que los fabricantes aumentan el uso de compuestos avanzados y adoptan diseños multimateriales, la demanda de tecnologías de unión robustas que mejoren la eficiencia y reduzcan la complejidad de fabricación continúa acelerándose.

- Por ejemplo, los adhesivos estructurales elásticos BETAFORCE de DuPont unen paquetes de baterías de vehículos eléctricos a temperatura ambiente, incorporando un 30% de materias primas de origen biológico sin imprimaciones ni tratamientos previos. Esto permite un ensamblaje sostenible mientras se mantiene la flexibilidad de diseño y la protección contra la corrosión.

Desafíos Clave

Fluctuación de Precios de Materias Primas y Restricciones en la Cadena de Suministro

El mercado enfrenta desafíos persistentes debido a la volatilidad en las materias primas basadas en petroquímicos, lo que impacta directamente en los costos de producción de sistemas adhesivos de epoxi, poliuretano y acrílico. Las interrupciones geopolíticas, los cuellos de botella logísticos y la escasez de suministros tensan aún más la estabilidad de adquisición para los fabricantes. Estas fluctuaciones reducen los márgenes de beneficio y crean incertidumbre en los precios para los usuarios finales. Las empresas deben adoptar estrategias de abastecimiento, invertir en químicas alternativas y mejorar la resiliencia de la cadena de suministro para mitigar el impacto de las variaciones de costos impredecibles y mantener una disponibilidad constante de productos.

Requisitos Complejos de Cumplimiento Normativo y Pruebas de Rendimiento

Las estrictas regulaciones globales que rigen las emisiones de COV, la seguridad química y el impacto ambiental presentan un gran desafío para los fabricantes de adhesivos. El cumplimiento de REACH, EPA y los estándares de construcción regionales requiere reformulaciones continuas, pruebas rigurosas y procesos de certificación costosos. Además, las aplicaciones de unión estructural demandan alta fiabilidad, exigiendo extensas pruebas mecánicas, de durabilidad y envejecimiento antes de la aprobación en el mercado. Estos requisitos alargan los plazos de desarrollo y aumentan los costos operativos, planteando barreras para los actores más pequeños y requiriendo una inversión sustancial en I+D para la competitividad a largo plazo.

Análisis Regional

América del Norte

América del Norte posee una participación del 31.4% del Mercado de Agentes de Unión Estructural, impulsada por la fuerte demanda de la fabricación automotriz, la producción aeroespacial y las actividades de construcción avanzada. La región se beneficia de la presencia de importantes fabricantes de adhesivos, la alta adopción de materiales ligeros y el uso creciente de tecnologías de unión compuesta. Las crecientes inversiones en plataformas de vehículos eléctricos y la renovación de infraestructuras apoyan aún más el crecimiento del mercado. EE.UU. lidera debido a su robusta producción industrial y los estrictos estándares de rendimiento que favorecen los agentes de unión de alta resistencia. La continua innovación en adhesivos reactivos y químicas sostenibles fortalece la perspectiva de demanda a largo plazo de la región.

Europa

Europa representa una participación del 29.7% del Mercado de Agentes de Unión Estructural, respaldada por estrictas regulaciones ambientales, producción automotriz avanzada y un fuerte énfasis en prácticas de construcción sostenibles. Alemania, Francia y el Reino Unido lideran la adopción a medida que los fabricantes se inclinan hacia soluciones de unión que mejoran la eficiencia del combustible y la durabilidad estructural. El creciente sector de energía eólica de la región, que depende en gran medida de la unión compuesta, refuerza aún más la demanda. La adopción de formulaciones a base de agua y bajas en COV se acelera debido a las políticas ambientales de la UE. La continua innovación en químicas adhesivas híbridas posiciona a Europa como un centro clave para soluciones de unión tecnológicamente avanzadas.

Asia-Pacífico

Asia-Pacífico domina el mercado de agentes de unión estructural con una participación del 37.2%, impulsado por la rápida industrialización, la expansión de la fabricación automotriz y electrónica, y el desarrollo de infraestructura a gran escala. China, Japón, Corea del Sur e India contribuyen significativamente a la demanda a medida que los fabricantes adoptan cada vez más adhesivos para aplicaciones de unión de metal, compuestos y materiales múltiples. La región se beneficia de capacidades de producción rentables y crecientes inversiones en la fabricación de vehículos eléctricos. El uso creciente de materiales avanzados en la construcción y el transporte fortalece aún más la expansión del mercado. El fuerte apoyo gubernamental para instalaciones de energía renovable, particularmente eólica y solar, aumenta la necesidad de tecnologías de unión estructural de alto rendimiento.

América Latina

América Latina tiene una participación del 5.6% del mercado de agentes de unión estructural, liderada por el crecimiento de las actividades de construcción, la expansión de las operaciones de ensamblaje automotriz y la creciente demanda de soluciones de unión duraderas en aplicaciones industriales. Brasil y México siguen siendo los mayores contribuyentes debido al aumento de inversiones en modernización de infraestructura y fabricación de bienes de consumo. La adopción de adhesivos reactivos y basados en poliuretano está en aumento a medida que las industrias pasan de la fijación mecánica tradicional a tecnologías de unión avanzadas. Aunque la volatilidad económica plantea desafíos, la mejora de la competitividad manufacturera y el crecimiento industrial regional continúan apoyando el potencial del mercado a largo plazo en segmentos clave.

Oriente Medio y África

La región de Oriente Medio y África representa una participación del 6.1% del mercado de agentes de unión estructural, impulsada por la expansión de proyectos de construcción, el desarrollo de infraestructura y la creciente adopción de materiales compuestos en los sectores automotriz, marino e industrial. Los países del CCG lideran la demanda debido a proyectos de construcción comercial y residencial a gran escala que requieren soluciones adhesivas de alta resistencia. Los esfuerzos crecientes de diversificación industrial apoyan el uso de agentes de unión avanzados en aplicaciones de fabricación. Aunque el mercado aún se está desarrollando en comparación con otras regiones, las inversiones en energía renovable, transporte e infraestructura inteligente crean oportunidades significativas para tecnologías adhesivas de alto rendimiento.

Segmentaciones del mercado:

Por tipo de producto

- Epoxi

- Poliuretano

- Acrílico

- Metacrilato de metilo (MMA)

- Silicona

- Otros

Por tecnología

- Base de agua

- Base de solvente

- Termofusible

- Reactivo

Por aplicación

- Unión de metales

- Unión de compuestos

- Unión de plásticos

- Unión de materiales múltiples

- Otros

Por industria de uso final

- Automotriz y transporte

- Aeroespacial

- Energía eólica

- Ensamblaje industrial

- Otros

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de Agentes de Unión Estructural presenta a empresas líderes como 3M Company, Sika AG, Henkel AG & Co. KGaA, The Dow Chemical Company, H.B. Fuller, Scott Bader Co., Uniseal Inc., Huntsman Corporation, Ashland Inc., y RPM International Inc., que colectivamente moldean la tecnología, la innovación y las capacidades de suministro global. Estos actores se centran en expandir el rendimiento de los adhesivos mediante avances en quimioterapias de epoxi, poliuretano, acrílico e híbridas para satisfacer la creciente demanda de soluciones de unión de alta resistencia y peso ligero en aplicaciones automotrices, aeroespaciales, de construcción e industriales. Iniciativas estratégicas como la innovación de productos, adquisiciones, expansión de capacidad y desarrollos impulsados por la sostenibilidad fortalecen su posicionamiento en el mercado. Las empresas invierten cada vez más en formulaciones reactivas y de bajo contenido de COV para alinearse con los estándares ambientales globales, mientras que las asociaciones con OEM y fabricantes de compuestos mejoran las soluciones específicas para aplicaciones. Los continuos esfuerzos de I+D, las sólidas redes de distribución y la integración de tecnologías adhesivas compatibles con la automatización refuerzan aún más su ventaja competitiva en un mercado impulsado por el rendimiento, la durabilidad y los requisitos en evolución de la ingeniería de materiales.

Análisis de Jugadores Clave

- 3M Company

- Sika AG

- Henkel AG & Co. KGaA

- The Dow Chemical Company

- H.B. Fuller

- Scott Bader Co.

- Uniseal, Inc.

- Huntsman Corporation

- Ashland Inc.

- RPM International Inc.

Desarrollos Recientes

- En octubre de 2025, Henkel Adhesive Technologies y The Dow Chemical Company ampliaron su asociación estratégica para reducir las emisiones en toda su cartera de adhesivos, avanzando en iniciativas de sostenibilidad.

- En septiembre de 2025, Huntsman Advanced Materials lanzó una nueva gama de adhesivos epoxi reformulados ARALDITE®, incluyendo ARALDITE® 2014-3, libres de BPA y sustancias CMR añadidas intencionalmente bajo regulaciones de la UE.

- En abril de 2024, Henkel AG & Co. KGaA completó la adquisición de Seal for Life Industries, ampliando su cartera de recubrimientos protectores y de sellado para mejorar las tecnologías adhesivas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tecnología, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará una creciente demanda a medida que las industrias aceleren la adopción de ensamblajes ligeros y de múltiples materiales.

- Los avances en químicas adhesivas reactivas e híbridas fortalecerán el rendimiento y ampliarán el alcance de las aplicaciones.

- La fabricación de vehículos eléctricos creará fuertes oportunidades a largo plazo para soluciones de unión de alta resistencia.

- La modernización de la construcción e infraestructura continuará impulsando el uso de agentes de unión duraderos y resistentes a la intemperie.

- Los objetivos de sostenibilidad impulsarán a los fabricantes hacia formulaciones a base de agua, sin solventes y de bajo contenido de COV.

- La automatización en los procesos industriales aumentará la necesidad de adhesivos compatibles con sistemas de dispensación de alta velocidad.

- Sectores intensivos en compuestos como la aeroespacial y la energía eólica impulsarán la innovación continua en tecnologías de unión estructural.

- La optimización de la cadena de suministro y la diversificación de materias primas se convertirán en prioridades estratégicas para los fabricantes.

- Las herramientas de simulación digital y rendimiento predictivo de unión apoyarán ciclos de desarrollo de productos más rápidos.

- Las asociaciones estratégicas entre proveedores de adhesivos y OEM fortalecerán soluciones de unión personalizadas para aplicaciones emergentes.