Visión General del Mercado

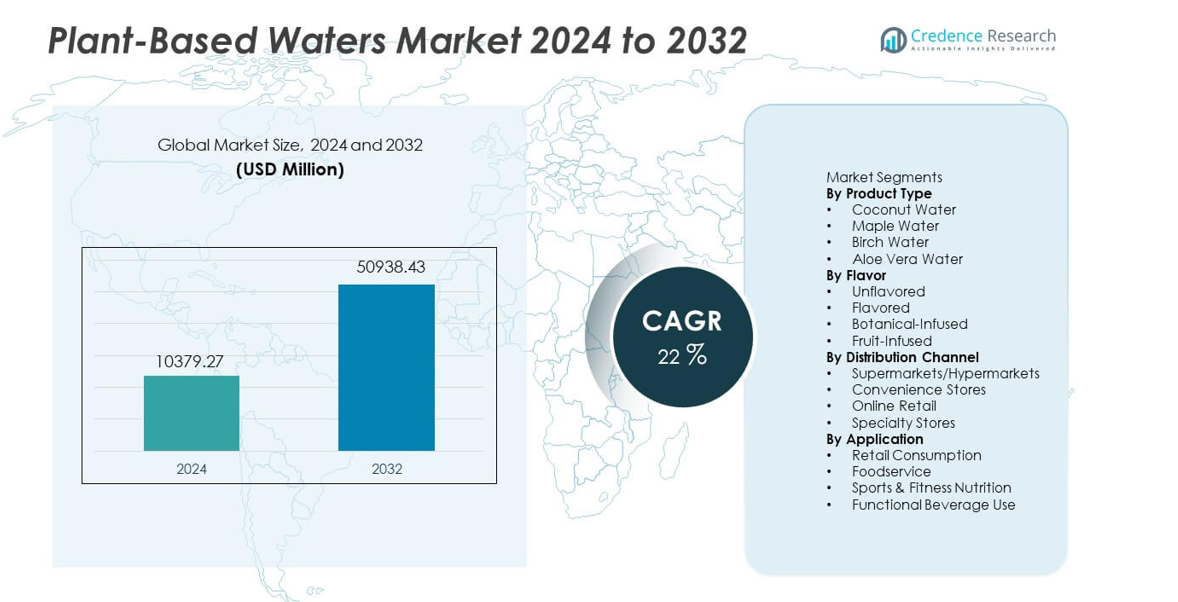

El mercado de Aguas a Base de Plantas fue valorado en USD 10,379.27 millones en 2024 y se proyecta que alcance USD 50,938.43 millones para 2032, expandiéndose a una CAGR del 22% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Aguas a Base de Plantas 2024 |

USD 10,379.27 millones |

| Mercado de Aguas a Base de Plantas, CAGR |

22% |

| Tamaño del Mercado de Aguas a Base de Plantas 2032 |

USD 50,938.43 millones |

Los principales actores en el mercado de Aguas a Base de Plantas incluyen Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe y Wai Koko, cada uno expandiendo su alcance a través de ofertas de etiqueta limpia y fuertes asociaciones minoristas. Estas empresas se enfocan en la innovación de sabores, el abastecimiento sostenible y métodos de procesamiento avanzados para satisfacer la creciente demanda de hidratación natural. América del Norte lidera el mercado con un 37% de participación, respaldada por una alta conciencia de los productos de bienestar a base de plantas y una fuerte adopción del comercio electrónico. Europa sigue con un 28% de participación, impulsada por estrictos estándares de etiqueta limpia y un creciente interés en bebidas funcionales y bajas en azúcar.

Perspectivas del Mercado

- El mercado de Aguas a Base de Plantas alcanzó USD 10,379.27 millones en 2024 y llegará a USD 50,938.43 millones para 2032, creciendo a una CAGR de 22.

- La demanda crece a medida que la hidratación de etiqueta limpia gana tracción, con el agua de coco liderando el segmento de productos con un 46% de participación, respaldada por una fuerte visibilidad minorista y uso impulsado por el fitness.

- La innovación sigue siendo fuerte a medida que las marcas expanden sabores botánicos e infundidos con frutas, impulsadas por el creciente interés en el bienestar natural y las opciones de bebidas bajas en azúcar en los mercados globales.

- La competencia se intensifica a medida que los principales actores fortalecen las cadenas de suministro, mejoran las prácticas de sostenibilidad y amplían la distribución digital para retener participación en categorías premium de rápido crecimiento.

- América del Norte lidera con un 37% de participación, seguida por Europa con un 28%, Asia Pacífico con un 22%, América Latina con un 8% y Medio Oriente y África con un 5%, reflejando patrones de adopción diversos y fortaleciendo la demanda regional.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El agua de coco lidera este segmento con un 46% de participación, respaldada por un fuerte uso como bebida de hidratación natural y una amplia penetración minorista. Las marcas expanden el valor a través del posicionamiento de etiqueta limpia, cadenas de suministro estables y una creciente preferencia por bebidas bajas en calorías. El agua de arce y el agua de abedul ganan tracción debido a perfiles ricos en minerales que atraen a compradores enfocados en el bienestar. El agua de aloe vera muestra un crecimiento constante a medida que las afirmaciones basadas en la inmunidad influyen en las decisiones de compra. La innovación de productos, el abastecimiento regional y el empaque premium aumentan la confianza del consumidor y extienden el alcance en mercados desarrollados y emergentes.

- Por ejemplo, PepsiCo amplió su línea de O.N.E. Coconut Water a través de una distribución expandida, mientras que Coca-Cola anteriormente poseía y luego vendió ZICO en una transacción separada, con la marca posteriormente readquirida por su fundador, quien luego la relanzó en América del Norte.

Por Sabor

Las aguas vegetales sin sabor dominan este segmento con un 52% de participación, impulsadas por la demanda de bebidas limpias y sin aditivos. Los consumidores prefieren opciones de hidratación simples con procesamiento mínimo, lo que apoya una fuerte adopción en categorías de fitness y estilo de vida. Las opciones con sabor ganan ritmo a medida que las marcas introducen mezclas tropicales con edulcorantes naturales y formulaciones bajas en calorías. Las variantes infundidas con botánicos crecen debido al creciente interés en bebidas calmantes y orientadas a la desintoxicación. Las mezclas infundidas con frutas siguen siendo de nicho pero se expanden a través de lanzamientos de edición limitada que apuntan a compradores jóvenes que buscan novedad.

- Por ejemplo, Vita Coco lanzó varios SKU con sabor, que van más allá de los formatos de coco-piña y coco-mango, y distribuyó estos productos ampliamente a través de muchas puertas minoristas en los Estados Unidos.

Por Canal de Distribución

Los supermercados e hipermercados tienen la participación líder del 41%, respaldados por un amplio espacio en estanterías, lanzamientos de marcas propias y una fuerte visibilidad de marca. Las cadenas minoristas promueven las aguas vegetales a través de ofertas combinadas y pasillos enfocados en la salud, lo que aumenta las compras por impulso. Las tiendas de conveniencia logran un crecimiento estable debido a la creciente demanda de opciones de hidratación listas para beber en áreas urbanas. El comercio minorista en línea se expande rápidamente a medida que los compradores buscan entrega a domicilio, paquetes de suscripción y una mayor variedad de productos. Las tiendas especializadas atraen a compradores premium que prefieren marcas de agua vegetal artesanales o específicas de una región.

Impulsores Clave del Crecimiento

Creciente Demanda de Hidratación Natural y Etiqueta Limpia

El mercado crece a medida que los consumidores se inclinan hacia bebidas de hidratación natural con listas de ingredientes simples y procesamiento mínimo. Las aguas vegetales ganan fuerte tracción debido a su contenido de electrolitos, bajos niveles de azúcar y atractivo de etiqueta limpia. Los usuarios de fitness y los compradores enfocados en el bienestar prefieren estas bebidas sobre las bebidas deportivas sintéticas. Las marcas destacan la pureza, el abastecimiento sostenible y la trazabilidad para fortalecer la confianza. Una presencia minorista más amplia y la innovación en sabores también apoyan una mayor adopción en regiones desarrolladas y emergentes.

- Por ejemplo, Harmless Harvest obtiene cocos de granjas orgánicas certificadas en Tailandia y procesa agua cada año utilizando tecnología propietaria de microfiltración en múltiples pasos.

Expansión de Formulaciones Funcionales y Enriquecidas con Nutrientes

Las aguas vegetales funcionales ganan impulso a medida que las empresas añaden vitaminas, antioxidantes y extractos botánicos. Estas variantes mejoradas atraen a usuarios conscientes de la salud que buscan apoyo diario para el bienestar. Las afirmaciones funcionales como inmunidad, desintoxicación y mejora de energía aumentan la visibilidad en el mercado. Las marcas invierten en I+D para refinar la estabilidad de nutrientes y el equilibrio de sabores en formatos bajos en calorías. El creciente interés en la salud preventiva y los estilos de vida activos impulsa la demanda de bebidas fortificadas en canales minoristas y en línea.

- Por ejemplo, la marca ZICO, ahora parte del portafolio de PowerPlant Ventures, ofrece una variedad de opciones de agua de coco, incluidas algunas con ingredientes añadidos como la vitamina C en ciertas mezclas antiguas o con sabor, confirmadas bajo las pautas de etiquetado nutricional de la FDA.

Creciente Popularidad de Bebidas Sostenibles y Ecológicas

La sostenibilidad impulsa un fuerte crecimiento a medida que los consumidores prefieren bebidas obtenidas de materiales vegetales renovables con menor impacto ambiental. Las aguas de coco, abedul y arce se alinean con este cambio debido a la cosecha sostenible y la reducción de huellas de carbono. Las marcas adoptan envases reciclables y cadenas de suministro ecológicas para atraer a compradores conscientes del medio ambiente. Los minoristas amplían el espacio en los estantes para productos con etiquetas ecológicas, fortaleciendo la confianza en la categoría. Esta tendencia apoya la lealtad a largo plazo a la marca y empuja a las empresas a mejorar la transparencia y las prácticas de abastecimiento ético.

Tendencias y Oportunidades Clave

Innovación en Perfiles de Sabor y Mezclas Botánicas

La innovación en sabores crea nuevas oportunidades a medida que las marcas introducen mezclas botánicas y con infusión de frutas que atraen a compradores más jóvenes. Ingredientes herbales como la menta, hibisco y jengibre mejoran el sabor y ofrecen beneficios de bienestar percibidos. Los sabores de edición limitada y los perfiles inspirados en regiones ayudan a las marcas a destacarse en los pasillos de bebidas abarrotados. Esta tendencia apoya el posicionamiento premium y permite a las empresas aprovechar segmentos de salud de nicho. La expansión de la diversidad de sabores impulsa la experimentación y las compras repetidas en los mercados globales.

- Por ejemplo, TREO Birch Water lanzó una variedad de mezclas de abedul con sabor y amplió su presencia a muchas tiendas en todo Estados Unidos, incluidos minoristas importantes como Wegmans y Stop & Shop.

Crecimiento del Comercio Digital y Modelos Basados en Suscripción

El comercio en línea surge como una gran oportunidad a medida que los consumidores buscan conveniencia, acceso más amplio a productos y paquetes personalizados. Los modelos de suscripción fomentan compras repetidas al ofrecer surtidos curados y descuentos. Las plataformas digitales apoyan el marketing dirigido basado en datos de estilo de vida y preferencias de sabor. Las marcas utilizan el comercio electrónico para probar nuevas formulaciones y recopilar rápidamente comentarios de los consumidores. La creciente adopción de compras móviles y la mejora de la logística aceleran aún más el crecimiento del canal digital.

- Por ejemplo, Maple 3, una empresa líder en la industria canadiense de agua de arce, distribuye sus productos a través de varios minoristas en línea y físicos, incluidos e-grocers nacionales como Amazon.ca y Avril Supermarché, para satisfacer el creciente interés de los consumidores en bebidas naturales y saludables.

Desafíos Clave

Altos Costos de Producción y Sensibilidad de la Cadena de Suministro

Las aguas a base de plantas enfrentan presiones de costos vinculadas a los rendimientos estacionales de los cultivos, la intensidad laboral y los complejos procesos de extracción. Las cadenas de suministro de agua de coco y arce dependen de climas específicos, lo que las hace vulnerables a las fluctuaciones climáticas y las interrupciones regionales. El aumento de los costos de transporte y embalaje añade más presión. Las marcas más pequeñas luchan por mantener precios competitivos, lo que limita la penetración en el mercado masivo. El abastecimiento eficiente y las tecnologías de procesamiento mejoradas son esenciales para reducir los costos de producción a largo plazo.

Conciencia Limitada del Consumidor en Mercados Emergentes

Las brechas de conciencia obstaculizan el crecimiento en regiones donde las bebidas de hidratación a base de plantas siguen siendo desconocidas. Muchos consumidores aún dependen de bebidas tradicionales, reduciendo la adopción de opciones a base de plantas con precios premium. La exposición limitada al marketing y la menor cantidad de demostraciones de productos ralentizan la intención de prueba. La disponibilidad minorista también sigue siendo inconsistente en áreas rurales y semiurbanas. Las marcas deben invertir en campañas educativas, programas de muestreo y mensajes localizados para generar confianza y fomentar las compras iniciales en nuevos mercados.

Análisis Regional

Norteamérica

Norteamérica lidera el mercado con un 37% de participación, impulsada por la fuerte demanda de productos de hidratación con etiquetas limpias y la amplia aceptación de aguas a base de coco y aloe. La región se beneficia de una alta visibilidad en el comercio minorista, una extensa innovación en sabores y una fuerte promoción de bebidas bajas en calorías. Las comunidades de fitness y los programas de bienestar apoyan la adopción constante en Estados Unidos y Canadá. Las plataformas de comercio electrónico amplían el acceso a aguas vegetales premium, impulsando las compras repetidas. Las principales marcas invierten en envases sostenibles y abastecimiento transparente, lo que fortalece la confianza del consumidor y promueve el crecimiento a largo plazo de la categoría en canales convencionales y especializados.

Europa

Europa tiene un 28% de participación, respaldada por el creciente interés en la hidratación natural, mezclas botánicas y bebidas bajas en azúcar. Los consumidores en Europa Occidental prefieren opciones a base de plantas con claras afirmaciones ambientales y abastecimiento ético. Los minoristas amplían sus surtidos de productos a medida que crece la demanda de bebidas orgánicas y amigables con los veganos. La diversidad de sabores, incluyendo aguas de abedul y arce, gana popularidad entre los compradores enfocados en la salud. Las estrictas regulaciones sobre aditivos artificiales impulsan a las marcas a refinar las formulaciones con etiquetas limpias. La creciente conciencia sobre la sostenibilidad y el crecimiento de los segmentos de bebidas funcionales fortalecen la expansión del mercado en Alemania, el Reino Unido, Francia y los países nórdicos.

Asia Pacífico

Asia Pacífico representa un 22% de participación, impulsada por la creciente conciencia sobre la salud, la rápida urbanización y la creciente aceptación de productos de hidratación funcional. El agua de coco goza de una fuerte relevancia cultural en el sudeste asiático, lo que apoya altos niveles de consumo. Las crecientes poblaciones de clase media en China e India impulsan la demanda de opciones de bebidas premium y bajas en azúcar. La adopción del comercio electrónico ayuda a las marcas a llegar a audiencias más amplias con diversos formatos de empaque. Los fabricantes locales introducen variantes de agua vegetal rentables, mejorando la asequibilidad. El creciente interés en las tendencias de bienestar natural fortalece el crecimiento a largo plazo en los mercados emergentes de la región.

América Latina

América Latina captura un 8% de participación, impulsada por la creciente demanda de hidratación limpia y la fuerte presencia de agua de coco en Brasil y México. Los consumidores jóvenes adoptan bebidas a base de plantas como alternativas más saludables a las bebidas carbonatadas. Los minoristas aumentan el espacio en los estantes para variantes con sabor y funcionales que se alinean con las preferencias de sabor locales. Los cambios económicos influyen en los patrones de compra, pero la demanda de bebidas naturales y bajas en calorías se mantiene estable. El fuerte suministro de frutas tropicales apoya la innovación en mezclas de agua vegetal infusionada. La creciente influencia de las redes sociales impulsa el descubrimiento de productos en canales en línea, apoyando una penetración más amplia del mercado.

Oriente Medio y África

La región de Oriente Medio y África tiene un 5% de participación, respaldada por el creciente interés en productos de bienestar enfocados en la hidratación en los centros urbanos. Los climas cálidos impulsan una demanda constante de bebidas refrescantes y bajas en azúcar, incluidas las aguas a base de coco y aloe. Las importaciones premium dominan debido a la limitada capacidad de producción local. Las cadenas minoristas amplían las ofertas dentro de los pasillos orientados a la salud, mejorando la visibilidad. Los mayores ingresos disponibles en los países del Golfo impulsan la adopción de variantes premium y con sabor. Sin embargo, la sensibilidad al precio y la limitada conciencia del consumidor en partes de África ralentizan el crecimiento generalizado, creando espacio para iniciativas educativas y de muestreo específicas.

Segmentaciones del Mercado:

Por Tipo de Producto

- Agua de Coco

- Agua de Arce

- Agua de Abedul

- Agua de Aloe Vera

Por Sabor

- Sin Sabor

- Con Sabor

- Infusionado con Botánicos

- Infusionado con Frutas

Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Venta Minorista en Línea

- Tiendas Especializadas

Por Aplicación

- Consumo Minorista

- Servicio de Alimentos

- Nutrición Deportiva y Fitness

- Uso en Bebidas Funcionales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo presenta a empresas líderes como Vita Coco, Harmless Harvest, PepsiCo, Coca-Cola, Maple 3, Happy Tree, TREO Birch Water, Drink Simple, Aloe Gloe y Wai Koko, todas trabajando para fortalecer su presencia a través de la innovación de productos y una distribución más amplia. Los líderes del mercado se centran en formulaciones de etiqueta limpia, desarrollo avanzado de sabores y abastecimiento sostenible para atraer a los consumidores preocupados por la salud. Las empresas invierten en nuevos métodos de extracción que mantienen la integridad de los nutrientes mientras mejoran la estabilidad en el estante. Las asociaciones minoristas amplían la visibilidad en supermercados, cadenas de conveniencia y plataformas en línea. Muchas marcas adoptan envases reciclables y cadenas de suministro transparentes para mejorar la credibilidad. Los jugadores premium enfatizan las afirmaciones funcionales, mientras que las marcas emergentes apuntan a segmentos de nicho con mezclas infusionadas con botánicos y ediciones limitadas. La creciente competencia fomenta esfuerzos continuos de marca, diversificación regional y estrategias más fuertes de compromiso digital.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Vita Coco

- Harmless Harvest

- PepsiCo (O.N.E. Coconut Water)

- Coca-Cola (ZICO)

- Maple 3

- Happy Tree Maple Water

- TREO Birch Water

- Drink Simple

- Aloe Gloe

- Wai Koko

Desarrollos Recientes

- En junio de 2023, Vita Coco se asoció con Bluestone Lane para crear una bebida de Cold Brew de Agua de Coco utilizando agua de coco de Vita Coco.

- En enero de 2023, Vita Coco lanzó una variedad de leche a base de coco “Barista MLK” (leche vegetal) en colaboración con Alfred Coffee.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Sabor, Canal de Distribución, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de hidratación con etiquetas limpias aumentará a medida que los consumidores se inclinen hacia productos de bienestar natural.

- Las marcas expandirán formulaciones funcionales que incluyan vitaminas, minerales y extractos botánicos.

- La innovación en sabores aumentará a medida que las empresas introduzcan mezclas regionales y estacionales.

- El empaque sostenible ganará prioridad a medida que los compradores prefieran materiales ecológicos y reciclables.

- El crecimiento del comercio minorista digital se fortalecerá debido al mayor uso de suscripciones y marketing dirigido.

- Los mercados emergentes verán una adopción más rápida a medida que mejore la conciencia sobre la hidratación a base de plantas.

- La optimización de la cadena de suministro se volverá clave a medida que las marcas trabajen para reducir los costos de producción.

- Las asociaciones con plataformas de fitness y estilo de vida ampliarán el alcance del consumidor.

- Las variantes de agua vegetal premium y especializadas crecerán a medida que los compradores enfocados en la salud busquen mayor calidad.

- La inversión en I&D aumentará para mejorar la estabilidad de nutrientes, la vida útil y la eficiencia del procesamiento.