Visión General del Mercado:

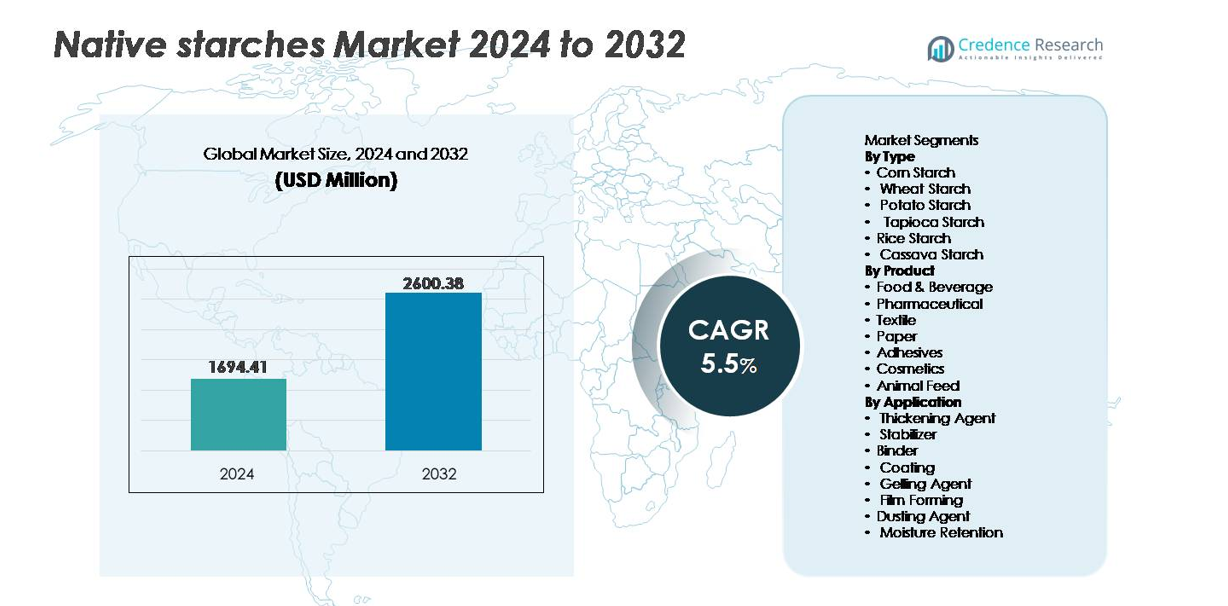

El mercado global de almidones nativos fue valorado en USD 1,694.41 millones en 2024 y se proyecta que alcance los USD 2,600.38 millones para 2032, reflejando una tasa de crecimiento anual compuesta (CAGR) del 5.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Almidones Nativos 2024 |

USD 1,694.41 millones |

| Mercado de Almidones Nativos, CAGR |

5.5% |

| Tamaño del Mercado de Almidones Nativos 2032 |

USD 2,600.38 millones |

El mercado de almidones nativos se caracteriza por una fuerte participación global, con empresas líderes como Cargill, Tate & Lyle, Avebe, Archer Daniels Midland Company, Sudzucker Group, Emsland Group, Roquette Freres, Agrana Beteiligungs-AG, Ingredion y Grain Processing Corporation expandiendo activamente las capacidades de producción y los portafolios específicos de aplicación. Asia-Pacífico lidera el mercado con aproximadamente un 34% de participación, impulsado por el abundante procesamiento de yuca y maíz y el creciente consumo de alimentos convenientes. América del Norte sigue de cerca, respaldada por una infraestructura avanzada de refinación de maíz y la demanda de formulaciones de etiqueta limpia en aplicaciones alimentarias e industriales. Europa sigue siendo un contribuyente clave, aprovechando los fuertes clústeres de procesamiento de almidón de trigo y papa alineados con el desarrollo de envases sostenibles e ingredientes especiales.

Perspectivas del Mercado:

- El mercado global de almidones nativos fue valorado en USD 1,694.41 millones en 2024 y se proyecta que alcance los USD 2,600.38 millones para 2032, expandiéndose a un CAGR del 5.5% durante el período de pronóstico.

- La demanda está impulsada por la adopción de etiquetas limpias, la nutrición basada en plantas y el reemplazo de aditivos químicamente modificados en aplicaciones de panadería, snacks, lácteos y comidas preparadas.

- Las tendencias emergentes incluyen el crecimiento de biopolímeros a base de almidón, envases biodegradables y almidones nativos funcionales diseñados para mejorar la estabilidad y el rendimiento de congelación-descongelación.

- El mercado sigue moderadamente fragmentado con la competencia centrada en la eficiencia de abastecimiento, la innovación en productos funcionales no modificados y la expansión de aplicaciones industriales más allá de los alimentos.

- Asia-Pacífico tiene aproximadamente un 34% de participación, seguido por América del Norte con un 32% y Europa con un 28%, mientras que el segmento de alimentos y bebidas representa la mayor participación en aplicaciones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El almidón de maíz tiene la participación dominante en el mercado de almidones nativos debido a su abundante disponibilidad, producción rentable y funcionalidad preferida en formulaciones de panadería, confitería y bebidas. Sus fuertes propiedades de gelificación, endulzamiento y espesamiento respaldan una amplia aplicación en el procesamiento de snacks y alimentos listos para comer. El almidón de trigo sigue como un contribuyente notable, impulsado por su creciente papel en la producción de carne de origen vegetal y fideos. Los almidones de patata y tapioca ganan terreno por sus afirmaciones de ser sin gluten y de etiqueta limpia, mientras que el almidón de yuca y arroz siguen siendo opciones de nicho en la nutrición infantil y alimentos especiales premium, particularmente en mercados emergentes.

- Por ejemplo, la instalación conjunta de molienda de maíz de Cargill, encargada en 2025 en Madhya Pradesh, opera con una capacidad inicial de procesamiento de 500 toneladas por día, escalable a 1,000 toneladas por día, reforzando la consistencia del suministro industrial.

Por Producto

El segmento de alimentos y bebidas representa la mayor participación, impulsado por su uso extensivo como ingrediente espesante, estabilizante y texturizante en salsas, postres lácteos, sopas y aplicaciones de panadería. La demanda aumenta en productos naturales y sin aditivos, aprovechando los almidones nativos como reemplazos de etiqueta limpia para almidones modificados y aditivos sintéticos. Los productos farmacéuticos emergen como el segmento de productos de más rápido crecimiento debido al uso creciente en la unión de tabletas y excipientes de liberación controlada. Las industrias de adhesivos, textiles y papel continúan adoptando almidones nativos debido a su biodegradabilidad y costos de producción reducidos en comparación con adhesivos a base de petróleo y aglutinantes sintéticos.

- Por ejemplo, The Emsland Group procesa aproximadamente 2 millones de toneladas de materias primas (patatas y guisantes) anualmente en todas sus instalaciones para producir una amplia gama de productos, incluidos almidones, proteínas y fibras para diversas industrias como alimentos, construcción y adhesivos.

Por Aplicación

Los agentes espesantes dominan el panorama de aplicaciones, respaldados por su uso generalizado en salsas, aderezos, sopas y productos lácteos que requieren mejora de viscosidad y sensación en boca. Las categorías de estabilizadores y aglutinantes demuestran un fuerte impulso en la producción de productos farmacéuticos, panadería y comidas preparadas, ya que los fabricantes priorizan una estructura consistente sin aditivos químicos. Las aplicaciones de formación de películas y recubrimientos ganan atención para recubrimientos comestibles en frutas, glaseados de confitería y soluciones de embalaje biodegradables. Las funciones de retención de humedad y espolvoreo siguen siendo esenciales en el procesamiento de carne, manejo de panadería y moldeo industrial, reflejando la creciente demanda de ayudas de procesamiento natural e innovación de materiales impulsada por la sostenibilidad.

Principales impulsores del crecimiento:

Aumento de la adopción de etiquetas limpias y cambio hacia ingredientes naturales

La preferencia por ingredientes de etiqueta limpia, no transgénicos y de origen natural acelera fuertemente la demanda de almidones nativos. Los consumidores rechazan cada vez más los aditivos sintéticos y los ingredientes químicamente modificados, lo que impulsa la reformulación de productos en panadería, snacks, confitería, bebidas y comidas preparadas. Los almidones nativos proporcionan la viscosidad, textura y sensación en boca deseadas sin procesamiento químico, alineándose con las expectativas de salud y transparencia en evolución. El escrutinio regulatorio acelerado sobre aditivos modificados en América del Norte, Europa y partes de Asia refuerza la ventaja de los almidones nativos como alternativas conformes. Además, las marcas en segmentos de alimentos premium destacan las afirmaciones de “almidón natural” para mejorar el atractivo de la etiqueta y la diferenciación de la marca. Esta tendencia se extiende a formulaciones sin gluten y reducidas en grasa, donde los almidones nativos funcionan eficazmente en estructura, elasticidad y unión sin estabilizadores artificiales. A medida que los consumidores conscientes de la sostenibilidad y los marcos regulatorios convergen, la curva de adopción continúa expandiéndose hacia categorías orgánicas, a base de plantas, nutrición infantil y nutracéuticos.

- Por ejemplo, la línea CLARIA® de almidones de etiqueta limpia de Tate & Lyle demostró estabilidad frente a ciclos de congelación-descongelación después de tres ciclos completos y mantuvo una viscosidad y textura consistentes en rellenos lácteos refrigerados almacenados a 4°C durante 12 semanas, apoyando el rendimiento sin modificación química.

Expansión del uso industrial en empaques, materiales bio-basados y adhesivos

Los almidones nativos están experimentando una aceleración en su uso en la fabricación industrial más allá de las aplicaciones alimentarias tradicionales. Se utilizan en el fortalecimiento del papel, adhesivos para cartón corrugado, acabado textil, producción de biopolímeros y soluciones de empaques biodegradables, reemplazando a los productos químicos derivados del petróleo. Las iniciativas respaldadas por el gobierno que promueven empaques ecológicos y restricciones al plástico de un solo uso impulsan la adopción de películas, espumas y productos compostables a base de almidón. La creciente ventaja de costo de las materias primas bio-basadas respalda precios competitivos para las formulaciones de almidón industrial. Los almidones nativos mejoran la resistencia a la tracción, la estabilidad térmica y la calidad de adhesión cuando se mezclan con otros polímeros a base de plantas, haciéndolos adecuados para bio-compuestos y empaques moldeados. La inversión en bioplásticos a base de almidón por parte de innovadores en empaques y empresas químicas amplía la aplicabilidad del producto. A medida que las industrias transicionan hacia materiales renovables, los almidones nativos se posicionan como un componente fundamental en modelos de fabricación circular y logística de reducción de residuos.

- Por ejemplo, NatureWorks, propiedad conjunta de Cargill, opera una planta de fabricación de biopolímeros con una capacidad de producción anual de 150,000 toneladas de Ingeo™ PLA, derivado de materias primas de almidón vegetal y utilizado en películas compostables y empaques moldeados.

Crecimiento Fuerte en Mercados Emergentes y Expansión del Procesamiento Agrícola

La rápida urbanización, el mayor poder adquisitivo y los patrones de consumo de alimentos en evolución en Asia-Pacífico, África y América Latina contribuyen sustancialmente al crecimiento del almidón nativo. Los gobiernos locales están invirtiendo en infraestructura de procesamiento de yuca, papa y maíz para crear cadenas de exportación de valor agregado y disminuir la dependencia de productos químicos importados y aditivos alimentarios. Cultivos autóctonos como la yuca y el arroz proporcionan materias primas rentables para la producción de almidón nativo, mejorando la autosuficiencia regional. La fabricación doméstica de snacks, productos lácteos y alimentos de conveniencia continúa proliferando, amplificando la demanda de agentes texturizantes y espesantes. Además, el aumento de la producción ganadera impulsa una demanda constante de aglutinantes a base de almidón en pellets de alimento. A medida que los procesadores de alimentos multinacionales expanden operaciones en economías emergentes, las estrategias de localización de la cadena de suministro aceleran aún más la adopción de almidones nativos, beneficiando a agricultores, procesadores y productores aguas abajo por igual.

Tendencias y Oportunidades Clave:

Innovación en Almidón Nativo Funcional para un Rendimiento de Etiqueta Limpia

Una tendencia prominente implica el desarrollo de grados mejorados de almidón nativo funcional que imitan el rendimiento del almidón modificado sin tratamiento químico. Las técnicas avanzadas de molienda, tratamiento enzimático y modificación física mejoran la tolerancia térmica, la estabilidad ante congelación-descongelación y la compatibilidad de procesos. Esto permite que los almidones nativos soporten sopas retortables, rellenos de panadería, comidas congeladas y bebidas refrigeradas. La creciente inversión en almidón nativo funcional y orgánico crea nuevas oportunidades dentro de las categorías de alimentos bajos en alérgenos, veganos e infantiles. Los fabricantes ahora posicionan estos almidones nativos avanzados como soluciones premium de etiqueta limpia capaces de reemplazar estabilizadores sintéticos y variantes modificadas en entornos exigentes de procesamiento de alimentos.

- Por ejemplo, el almidón nativo funcional CLARIA® EVERLAST de Tate & Lyle demostró retención de viscosidad después de tres ciclos completos de congelación-descongelación y mantuvo la consistencia de la textura durante 12 semanas a 4°C en aplicaciones a base de lácteos.

Expansión de Aplicaciones de Biopolímeros a Base de Almidón

La creciente urgencia por materiales sostenibles y la reducción de carbono desbloquea nuevas oportunidades para polímeros a base de almidón en empaques, agricultura, construcción y bienes de consumo desechables. Se están desarrollando mezclas de almidón nativo para películas de mantillo biodegradables, bolsas compostables, contenedores moldeados y bandejas termoformadas. La colaboración entre productores químicos y empresas de empaques acelera la comercialización de formulaciones de resinas bio-basadas. La disponibilidad, renovabilidad y baja toxicidad del almidón proporcionan ventajas competitivas sobre los polímeros derivados de fósiles. A medida que evolucionan los marcos de economía circular y los programas de responsabilidad extendida del productor, los biopolímeros a base de almidón están en posición de capturar un crecimiento significativo en materiales alternativos al plástico y diseños de productos reciclables.

- Por ejemplo, NatureWorks, una empresa conjunta respaldada por Cargill, opera una planta de fabricación de biopolímeros que produce 150,000 toneladas de Ingeo™ PLA anualmente, utilizado globalmente en empaques de alimentos y utensilios compostables.

Desafíos Clave:

Limitaciones de Rendimiento Comparadas con Almidones Modificados y Sintéticos

Mientras que los almidones nativos ofrecen ventajas de etiquetado natural, enfrentan limitaciones en condiciones extremas de procesamiento. El almidón nativo puede descomponerse bajo alta cizalla, exposición prolongada al calor o ambientes ácidos, resultando en una textura o viscosidad inconsistente. La inestabilidad ante el congelamiento y descongelamiento limita su uso en comidas congeladas, mientras que las preocupaciones sobre la vida útil afectan a los alimentos procesados que requieren estabilidad prolongada. Los almidones modificados y los aditivos sintéticos a menudo superan a los almidones nativos en productos que requieren durabilidad o claridad, creando barreras de adopción en bebidas, rellenos de confitería y adhesivos industriales. Los fabricantes deben equilibrar la simplicidad de la etiqueta con las expectativas de rendimiento del producto, ralentizando la sustitución a gran escala.

Volatilidad de Materias Primas y Sensibilidades de la Cadena de Suministro

La producción de almidón nativo depende en gran medida del rendimiento agrícola, exponiendo a la industria a riesgos relacionados con variaciones estacionales, impactos del cambio climático, enfermedades de cultivos y fluctuaciones en los precios de las materias primas. Los mercados de maíz, trigo y papa son sensibles a las interrupciones climáticas y políticas comerciales globales. La competencia de usos alternativos como la producción de etanol o el consumo de piensos a menudo influye en los costos de insumos. Además, los desafíos logísticos y las restricciones de exportación complican la disponibilidad de suministro transfronterizo para productores de alimentos e industriales. Esta imprevisibilidad de costos afecta la estabilidad de contratos, márgenes y planificación de inversiones, particularmente en mercados sensibles al precio donde los sustitutos siguen siendo accesibles.

Análisis Regional:

América del Norte

América del Norte posee aproximadamente el 32% del mercado, impulsado por una fuerte demanda de ingredientes de etiqueta limpia e infraestructura madura de procesamiento de alimentos. La adopción de almidón nativo se acelera en aplicaciones de panadería, snacks y lácteos, respaldada por patrones de consumo conscientes de la salud y un impulso regulatorio contra aditivos químicamente modificados. La expansión de adhesivos y tecnologías de embalaje bio-basados fortalece la utilización industrial del almidón de maíz y papa. Estados Unidos lidera la producción y el consumo, beneficiándose de activos de procesamiento de maíz a gran escala y redes de distribución establecidas. La continua I+D en almidones nativos funcionales posiciona a la región como un centro competitivo para soluciones de formulación natural de alto rendimiento.

Europa

Europa representa alrededor del 28% del mercado global, impulsada por estrictos marcos regulatorios que favorecen ingredientes naturales, no transgénicos y de etiqueta limpia. La demanda se concentra en Alemania, Francia y el Reino Unido, donde los fabricantes de alimentos priorizan el abastecimiento transparente de ingredientes y las certificaciones de sostenibilidad. La región ve un aumento en el despliegue de almidones nativos en películas biodegradables y embalajes reciclables alineados con las directivas de economía circular de la UE. El almidón de trigo y papa sigue siendo materia prima central debido a la abundancia agrícola y clústeres de procesamiento bien desarrollados. Las crecientes dietas veganas, sin gluten y basadas en plantas elevan aún más el uso de almidones nativos en productos lácteos de imitación, carnes y productos de panadería especializados.

Asia-Pacífico

Asia-Pacífico domina el crecimiento emergente y representa aproximadamente el 34% del mercado, respaldado por la expansión de la población, la urbanización y el rápido crecimiento en la fabricación de alimentos convenientes. China, India, Tailandia y Vietnam impulsan la producción de almidón de yuca, arroz y maíz, facilitando el abastecimiento local rentable. La región experimenta un aumento en la adopción en textiles, fabricación de papel y adhesivos de bajo costo, beneficiándose de la industrialización y la producción orientada a la exportación. El almidón nativo a base de yuca sigue ganando terreno debido a la escalabilidad del cultivo y los programas económicos locales. Además, la expansión del comercio minorista moderno y las categorías de alimentos congelados acelera la utilización de almidón nativo como agente espesante y estabilizante.

América Latina

América Latina posee casi el 4% de la cuota de mercado, pero muestra un potencial creciente debido a la fuerte producción agrícola y al aumento de las inversiones en el procesamiento de yuca y maíz en Brasil y México. El crecimiento está impulsado por la expansión de la fabricación de alimentos para snacks y la adopción de aglutinantes a base de almidón en la producción de alimentos para animales. La competitividad en costos permite a los proveedores locales atender mercados de exportación, especialmente en almidón nativo derivado de yuca. Sin embargo, la infraestructura limitada de procesamiento de valor agregado y la competencia de precios de los mercados asiáticos presentan desafíos. Los incentivos enfocados en la sostenibilidad y una mayor participación en las cadenas de suministro globales pueden desbloquear oportunidades adicionales para aplicaciones de almidón nativo de grado industrial y alimentario.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 2% de la cuota de mercado, representando un desarrollo en etapa inicial impulsado por el aumento de la actividad de procesamiento de alimentos y la creciente demanda de ingredientes espesantes y aglutinantes asequibles. Sudáfrica y Egipto lideran el consumo regional apoyados por la expansión de los sectores de panadería, lácteos y confitería. Las importaciones dominan el suministro debido a la limitada capacidad de procesamiento de almidón y la dependencia de materias primas agrícolas extranjeras. La adopción industrial sigue siendo modesta pero aumenta gradualmente junto con la producción de embalajes y papel. Las políticas de diversificación económica y las iniciativas de seguridad alimentaria presentan oportunidades a largo plazo para inversiones en la producción doméstica de almidón de yuca y maíz.

Segmentaciones del Mercado:

Por Tipo

- Almidón de Maíz

- Almidón de Trigo

- Almidón de Papa

- Almidón de Tapioca

- Almidón de Arroz

- Almidón de Yuca

Por Producto

- Alimentos y Bebidas

- Farmacéutico

- Textil

- Papel

- Adhesivos

- Cosméticos

- Alimentos para Animales

Por Aplicación

- Agente Espesante

- Estabilizador

- Aglutinante

- Recubrimiento

- Agente Gelificante

- Formación de Películas

- Agente de Espolvoreo

- Retención de Humedad

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de almidones nativos está moderadamente fragmentado, con una mezcla de procesadores multinacionales, cooperativas agrícolas regionales y fabricantes de almidones especializados que compiten a través de la calidad del producto, la eficiencia de costos y la diversificación de aplicaciones. Los principales actores enfatizan la expansión de portafolios de almidones nativos funcionales y con etiqueta limpia para alinearse con las tendencias de formulación natural en aplicaciones alimentarias, farmacéuticas e industriales. Las prioridades estratégicas incluyen ventajas de abastecimiento específicas de cultivos: maíz en América del Norte, yuca en el sudeste asiático, trigo y papa en Europa, para fortalecer la continuidad del suministro y la competitividad de precios. Las empresas invierten cada vez más en tecnologías de modificación física y enzimática que mejoran la estabilidad, la viscosidad y el rendimiento del procesamiento sin alterar la clasificación de etiqueta limpia. Las asociaciones con formuladores de envases, biopolímeros y adhesivos amplían aún más la penetración en el mercado más allá de los alimentos. Mientras tanto, los proveedores regionales emergentes ganan terreno aprovechando la disponibilidad local de materias primas, el apoyo gubernamental para el procesamiento agrícola y la producción rentable para los mercados de exportación globales, intensificando la competencia en segmentos sensibles al precio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Cargill

- Tate & Lyle

- Avebe

- Archer Daniels Midland Company

- Sudzucker Group

- Emsland Group

- Roquette Freres

- Agrana Beteiligungs- AG

- Ingredion

- Grain Processing Corporation

Desarrollos Recientes:

- En marzo de 2025, Cargill inauguró una nueva planta de molienda de maíz en asociación con Saatvik Agro Processors, ampliando su capacidad de suministro de almidón de maíz y fortaleciendo su capacidad para atender la creciente demanda de almidón e ingredientes derivados del almidón.

- En octubre de 2025, Südzucker informó que los ingresos de su segmento de almidón disminuyeron pero aún contribuyeron al rendimiento general del grupo, subrayando la continua dependencia de la empresa en las operaciones de almidón incluso bajo presión del mercado.

- En abril de 2024, Tate & Lyle lanzó una nueva línea de almidones de etiqueta limpia dirigidos a los mercados de snacks y lácteos de América del Norte, respondiendo a la creciente demanda de los consumidores por ingredientes naturales y amigables con la etiqueta.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- Los almidones nativos ganarán una mayor aceptación a medida que las alternativas de etiqueta limpia continúan superando a los aditivos modificados en la preferencia del consumidor.

- El desarrollo de almidones nativos funcionales mejorará el rendimiento para aplicaciones congeladas, refrigeradas y procesadas por calor.

- Los biopolímeros y materiales de embalaje a base de almidón crearán nuevas oportunidades en la fabricación sostenible.

- La expansión de las categorías basadas en plantas y sin gluten aumentará el uso en productos de panadería, snacks y alternativas a la carne.

- Las aplicaciones industriales aumentarán a medida que los fabricantes busquen aglutinantes, recubrimientos y adhesivos biodegradables y no tóxicos.

- Las tecnologías de modificación enzimática y física mejorarán las propiedades texturales sin perder la clasificación natural.

- Las inversiones en procesamiento de cultivos locales fortalecerán las cadenas de suministro domésticas en mercados emergentes.

- La competitividad de costos impulsará la adopción en productos farmacéuticos como excipientes e ingredientes aglutinantes.

- La personalización de grados de almidón para cocinas regionales y formatos de productos apoyará la diferenciación del mercado.

- La presión regulatoria sobre los aditivos sintéticos acelerará las reformulaciones en los sectores alimentario e industrial.