Visión General del Mercado

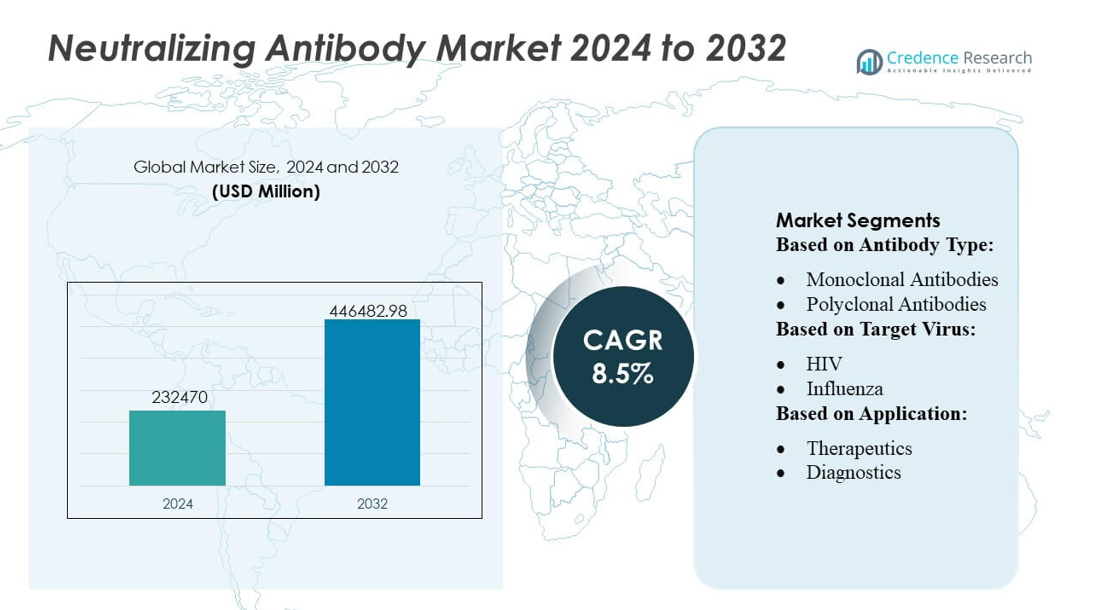

El tamaño del mercado de anticuerpos neutralizantes fue valorado en USD 232470 millones en 2024 y se anticipa que alcance USD 446482.98 millones para 2032, con un CAGR del 8.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Anticuerpos Neutralizantes 2024 |

USD 232470 millones |

| Mercado de Anticuerpos Neutralizantes, CAGR |

8.5% |

| Tamaño del Mercado de Anticuerpos Neutralizantes 2032 |

USD 446482.98 millones |

El mercado global de anticuerpos neutralizantes cuenta con jugadores importantes como Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., y Johnson & Johnson, cada uno manteniendo fuertes tuberías de I&D y amplios portafolios terapéuticos. Estas empresas lideran el desarrollo de anticuerpos neutralizantes monoclonales y bispecíficos dirigidos a enfermedades infecciosas e indicaciones oncológicas, aprovechando programas clínicos robustos y capacidad de fabricación. El mercado exhibe una concentración moderada, con empresas de primer nivel manteniendo el liderazgo a través de la innovación, aprobaciones regulatorias y redes de distribución globales. Regionalmente, América del Norte lidera el mercado de anticuerpos neutralizantes, representando aproximadamente el 42% de la participación global, respaldada por una infraestructura de salud avanzada, altas tasas de adopción de biológicos e inversión fuerte en biotecnología. La dominancia de América del Norte subraya su papel crítico en la configuración de tendencias del mercado, financiamiento y adopción terapéutica a nivel mundial.

Perspectivas del Mercado

- El mercado de anticuerpos neutralizantes fue valorado en USD 232,470 millones en 2024 y se proyecta que alcance USD 446,482.98 millones para 2032, registrando un CAGR del 8.5%.

- El crecimiento del mercado es impulsado por la creciente adopción de anticuerpos monoclonales y bispecíficos para enfermedades infecciosas y oncología, respaldado por la expansión de las tuberías clínicas de los principales desarrolladores.

- Una tendencia clave incluye la creciente integración de plataformas de descubrimiento de anticuerpos impulsadas por IA, permitiendo una identificación más rápida de anticuerpos neutralizantes de alta afinidad y fortaleciendo la innovación entre las empresas de primer nivel.

- La intensidad competitiva sigue siendo alta ya que Pfizer, Regeneron, AstraZeneca, Roche y Eli Lilly continúan asegurando aprobaciones regulatorias; sin embargo, las restricciones incluyen altos costos de producción, fabricación compleja y dependencias de la cadena de suministro para biológicos.

- Regionalmente, América del Norte posee el 42% de la participación, impulsada por una fuerte adopción de biológicos, mientras que entre los segmentos, los anticuerpos neutralizantes monoclonales dominan debido a su amplia aplicabilidad terapéutica y extensa comercialización por líderes farmacéuticos globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Anticuerpo

Los anticuerpos monoclonales dominan el mercado de anticuerpos neutralizantes con una participación estimada del 72-75%, respaldados por su alta especificidad, rendimiento consistente por lote y adopción clínica ampliada en la gestión de enfermedades infecciosas. Su rápida escalabilidad a través de plataformas recombinantes y una sólida línea de aprobación regulatoria fortalecen aún más el liderazgo. Los anticuerpos policlonales mantienen una demanda constante en aplicaciones de nicho y uso de emergencia, particularmente donde el reconocimiento amplio de epítopos proporciona una ventaja terapéutica. El crecimiento en ambas categorías se ve reforzado por el aumento de las tasas de mutación viral, el incremento de los programas de vigilancia global y la aceleración de las inversiones en ingeniería de anticuerpos de precisión.

- Por ejemplo, la prueba IgG de SARS-CoV-2 de Abbott que se ejecuta en sus plataformas ARCHITECT y Alinity demostró una especificidad del 99.6% y una sensibilidad del 100% cuando se administró 14 o más días después del inicio de los síntomas.

Por Virus Objetivo

SARS-CoV-2 sigue siendo el virus objetivo líder con una participación estimada del 48-50%, impulsado por los programas de vacunación global, el desarrollo terapéutico enfocado en variantes y la demanda continua de candidatos a anticuerpos neutralizantes de próxima generación. El VIH representa el segundo segmento más grande debido a la financiación de investigación a largo plazo, el desarrollo de anticuerpos ampliamente neutralizantes y la persistente carga de la enfermedad a nivel mundial. La influenza, el ébola, el zika y la hepatitis C contribuyen colectivamente al crecimiento incremental a medida que los fabricantes mejoran las bibliotecas de anticuerpos para patógenos emergentes y reemergentes. La expansión de los marcos de preparación para pandemias y las plataformas de anticuerpos de reacción cruzada continúan apoyando el desarrollo diversificado de la línea de productos en todas las categorías virales.

- Por ejemplo, Evusheld (tixagevimab–cilgavimab) de AstraZeneca demostró una vida media sérica promedio de aproximadamente 90 días debido a su región Fc diseñada con YTE, y su ensayo PROVENT de fase III informó una reducción del 77% en COVID-19 sintomático a los 28 días y del 83% a los 6 meses, respaldado por la potencia de neutralización con valores de IC50 tan bajos como 13.7 ng/mL contra la cepa ancestral de SARS-CoV-2.

Por Aplicación

Los terapéuticos representan el segmento de aplicación dominante con una participación estimada del 62-65%, ya que los anticuerpos neutralizantes ganan una tracción significativa para el tratamiento agudo, la profilaxis post-exposición y la gestión de pacientes de alto riesgo. Los diagnósticos siguen, respaldados por ensayos rápidos basados en anticuerpos, pruebas avanzadas de neutralización y soluciones de pruebas desarrolladas en laboratorio que requieren reactivos de anticuerpos de alta afinidad. Las aplicaciones de investigación y desarrollo se aceleran a medida que las empresas de biotecnología expanden los programas de detección, los estudios de biología estructural y las plataformas de descubrimiento de anticuerpos de alto rendimiento. El crecimiento en este segmento se ve reforzado por el aumento de la financiación para la investigación en virología, el desarrollo de anticuerpos sensibles a variantes y la integración de sistemas de diseño de anticuerpos impulsados por IA.

Principales Impulsores del Crecimiento

Avance Rápido en Tecnologías de Ingeniería de Anticuerpos

El mercado crece fuertemente a medida que las tecnologías de ingeniería de anticuerpos evolucionan hacia una mayor afinidad, mejor potencia de neutralización y un reconocimiento más amplio de epítopos. Los avances en la ingeniería de Fc, el diseño guiado por estructura y los sistemas de expresión optimizados permiten un desarrollo más rápido de anticuerpos neutralizantes de próxima generación con estabilidad mejorada y menor inmunogenicidad. Las plataformas de detección automatizadas y los modelos predictivos impulsados por IA aceleran la selección de candidatos y reducen los tiempos de I+D. Estas capacidades apoyan la expansión de las líneas terapéuticas, fortalecen las tasas de éxito preclínico y atraen inversiones sostenidas de empresas de biotecnología y programas gubernamentales financiados para enfermedades infecciosas.

- Por ejemplo, Eli Lilly ejemplifica esto con su desarrollo de bamlanivimab (LY-CoV555) y etesevimab (LY-CoV016) para la neutralización del SARS-CoV-2.

Aumento de la Carga Global de Enfermedades Infecciosas y Emergencia de Variantes

El aumento de la incidencia de brotes virales y la persistencia de enfermedades de alta carga como el VIH, la influenza y la hepatitis C impulsan significativamente la expansión del mercado. Las nuevas mutaciones virales y la frecuente aparición de variantes intensifican la demanda de anticuerpos neutralizantes que mantengan una protección amplia mientras ofrecen una respuesta terapéutica rápida. Las agencias de salud pública y los consorcios internacionales continúan priorizando la financiación para el desarrollo de medicamentos antivirales, la preparación para pandemias y la investigación inmunoterapéutica. Este ecosistema apoya ensayos clínicos acelerados, autorizaciones de uso de emergencia y la expansión de bibliotecas de anticuerpos neutralizantes para patógenos emergentes y reemergentes.

- Por ejemplo, DS-5670 mostró recientemente en un ensayo de refuerzo de Fase 3 que una dosis produjo un título medio geométrico (GMT) de anticuerpos neutralizantes en sangre contra la subvariante ómicron BA.5 que no fue inferior a la vacuna comparadora activa a las cuatro semanas después de la administración.

Creciente Adopción de Terapias Basadas en Anticuerpos en Grupos de Pacientes de Alto Riesgo

Los anticuerpos neutralizantes ganan terreno como terapias de primera línea o complementarias para individuos inmunocomprometidos, ancianos y de alto riesgo que responden de manera inadecuada a las vacunas. Su rápida acción, mecanismo dirigido y capacidad para reducir la carga viral elevan su relevancia clínica en entornos hospitalarios y ambulatorios. La creciente integración de terapias con anticuerpos monoclonales en las guías de tratamiento para infecciones virales respiratorias y transmitidas por la sangre fortalece la adopción. La ampliación del reembolso del seguro, la mejora en la escalabilidad de la fabricación y una mayor evidencia clínica que respalda la intervención en etapas tempranas aceleran aún más la adopción en mercados desarrollados y emergentes.

Tendencias y Oportunidades Clave

Expansión de Anticuerpos Amplia y Neutralizantes y Plataformas Multiespecíficas

Una tendencia importante se centra en el desarrollo de anticuerpos ampliamente neutralizantes y constructos multiespecíficos capaces de dirigirse a múltiples epítopos simultáneamente. Estas plataformas ofrecen resiliencia contra el escape viral y demuestran una mayor amplitud de neutralización a través de variantes. Surgen oportunidades a medida que las empresas biotecnológicas exploran formatos de anticuerpos trispecíficos, bispecíficos y combinados, respaldados por conocimientos de biología estructural y herramientas de secuenciación de próxima generación. El creciente interés en candidatos a anticuerpos pan-virus incentiva asociaciones estratégicas y programas de I+D cruzados alineados con estrategias globales de preparación para pandemias.

- Por ejemplo, (GSK4182136) ha demostrado una potente neutralización de virus vivos en ensayos preclínicos, uniéndose a un epítopo conservado en la proteína de espiga del SARS-CoV-2 y manteniendo actividad neutralizante en pruebas de pseudovirus contra múltiples variantes.

Uso Creciente de IA y Cribado de Alto Rendimiento para el Descubrimiento de Anticuerpos

La modelización asistida por IA, la predicción de epítopos guiada por aprendizaje automático y el cribado microfluídico de alto rendimiento redefinen los procesos de descubrimiento de anticuerpos. Estas herramientas mejoran la precisión de los candidatos, acortan los plazos de desarrollo y mejoran la predicción de perfiles de neutralización cruzada. Las empresas farmacéuticas y biotecnológicas invierten cada vez más en plataformas de descubrimiento digital y sistemas automatizados de desarrollo de líneas celulares para expandir las bibliotecas de anticuerpos. La tendencia crea oportunidades para programas escalables y de respuesta rápida capaces de abordar patógenos emergentes dentro de ventanas de desarrollo comprimidas, fortaleciendo la preparación de la industria para futuros brotes.

- Por ejemplo, JNJ‑79635322 (JNJ-5322). En un ensayo de Fase 1 con 36 pacientes con mieloma múltiple en recaída o refractario tratados con la dosis recomendada para la Fase 2, JNJ-5322 logró una tasa de respuesta global (ORR) del 86.1%, y en 27 pacientes no expuestos a terapias dirigidas a BCMA y GPRC5D, la ORR alcanzó el 100%.

Crecimiento en Aplicaciones de Diagnóstico y Vigilancia

Los anticuerpos neutralizantes desempeñan un papel cada vez más importante en los ensayos de diagnóstico diseñados para la detección de variantes, el monitoreo de la respuesta inmune y las pruebas de neutralización viral. La demanda aumenta para anticuerpos de alta afinidad adecuados para pruebas rápidas, plataformas de neutralización de pseudovirus y ensayos confirmatorios desarrollados en laboratorio. Surgen oportunidades a medida que los sistemas de vigilancia global se expanden, requiriendo reactivos más precisos para rastrear el escape inmune y monitorear la inmunidad a nivel poblacional. Esta tendencia apoya un cambio más amplio hacia modelos de diagnóstico-terapéuticos integrados y fortalece la colaboración entre desarrolladores de diagnósticos y fabricantes de anticuerpos.

Desafíos Clave

Altos Costos de Producción y Requisitos de Fabricación Complejos

El mercado enfrenta limitaciones debido a los altos costos de fabricación, estrictos requisitos de purificación y dependencia de infraestructura avanzada de biorreactores. Producir anticuerpos neutralizantes consistentes y de alta potencia requiere un control de procesos riguroso, lo que incrementa el gasto operativo tanto para pequeños como grandes fabricantes. Las restricciones en la cadena de suministro de materias primas críticas y la sensibilidad a las ineficiencias de escalado aumentan aún más los desafíos de producción. Estas presiones de costos reducen la accesibilidad en regiones con pocos recursos y desafían la adopción amplia sin marcos de reembolso de apoyo o programas de adquisición gubernamentales.

Riesgo de Escape Viral y Eficacia Limitada a Largo Plazo

Un desafío persistente surge de las mutaciones virales que disminuyen la eficacia a largo plazo de las terapias con anticuerpos neutralizantes existentes. La rápida deriva antigénica, los eventos de recombinación y la aparición de variantes evasivas al sistema inmune reducen la potencia de neutralización, requiriendo una reformulación continua de los candidatos a anticuerpos. Este entorno dinámico aumenta la complejidad de I+D y puede acortar los ciclos de vida comerciales. Mantener la relevancia clínica exige vigilancia continua, plataformas de rediseño acelerado y estrategias de enfoque multi-epítopo que puedan resistir la presión evolutiva y reducir la probabilidad de resistencia terapéutica.

Análisis Regional

Norteamérica

Norteamérica lidera el Mercado de Anticuerpos Neutralizantes con una participación estimada del 38–40%, impulsada por una sólida infraestructura biofarmacéutica, rápida adopción de terapias basadas en anticuerpos y amplia financiación para la investigación de enfermedades infecciosas. La región se beneficia de redes avanzadas de ensayos clínicos, alta penetración diagnóstica y apoyo gubernamental constante para programas de preparación ante pandemias. Las principales compañías expanden las líneas de descubrimiento de anticuerpos a través de plataformas impulsadas por IA y sistemas de biorreactores a gran escala, fortaleciendo las capacidades de producción. El robusto gasto en salud, la alta conciencia sobre aplicaciones inmunoterapéuticas y la incorporación activa de anticuerpos neutralizantes en las guías de tratamiento refuerzan aún más la posición dominante de la región en el crecimiento del mercado global.

Europa

Europa posee aproximadamente 28–30% de la cuota de mercado, respaldada por una fuerte intensidad de I+D, ecosistemas avanzados de biotecnología e inversiones crecientes en inmunoterapias antivirales. Países como Alemania, el Reino Unido y Francia impulsan la innovación a través de asociaciones de investigación público-privadas y la creciente adopción de terapias con anticuerpos monoclonales en el manejo de enfermedades infecciosas. Los marcos regulatorios que enfatizan la seguridad y la aprobación acelerada para terapias de alta necesidad ayudan a expandir la penetración en el mercado. El enfoque creciente en la vigilancia transfronteriza, la detección temprana de patógenos y el desarrollo de anticuerpos neutralizantes resistentes a variantes continúa fortaleciendo el papel estratégico de Europa en dar forma a los avances clínicos y comerciales en el mercado global.

Asia-Pacífico

Asia-Pacífico representa una estimación del 22–24% de la cuota, impulsada por la expansión de centros biotecnológicos, el aumento de la incidencia de enfermedades infecciosas y la mejora del acceso a plataformas terapéuticas avanzadas. China, Japón, Corea del Sur e India impulsan el crecimiento del mercado a través de mayores inversiones en ingeniería de anticuerpos, capacidad de biomanufactura y colaboraciones académicas-industriales. La creciente participación en ensayos clínicos y las prioridades gubernamentales elevadas en torno a la preparación para brotes apoyan una adopción más amplia de anticuerpos neutralizantes. La mejora de la armonización regulatoria y la rápida expansión de la investigación liderada por CRO elevan aún más la competitividad de la región, posicionando a Asia-Pacífico como uno de los mercados de más rápido crecimiento con un fuerte potencial de desarrollo a largo plazo.

América Latina

América Latina captura alrededor del 6–7% de la cuota de mercado, respaldada por una mayor conciencia sobre los tratamientos basados en anticuerpos monoclonales y crecientes iniciativas nacionales para fortalecer el manejo de enfermedades infecciosas. Brasil y México lideran la demanda regional con una infraestructura de diagnóstico en expansión, una mejor monitorización de la respuesta a vacunas y la adopción de tecnologías de anticuerpos para poblaciones de alto riesgo. La capacidad limitada de biomanufactura y las restricciones de costos moderan el crecimiento, pero las asociaciones continuas con empresas farmacéuticas globales ayudan a introducir terapias avanzadas de anticuerpos neutralizantes. El aumento de la inversión en la resiliencia de la salud pública, aprobaciones regulatorias más rápidas para biológicos innovadores y programas de vigilancia respaldados por el gobierno continúan apoyando una expansión del mercado gradual pero constante.

Oriente Medio y África

La región de Oriente Medio y África posee una estimación del 4–5% de la cuota, caracterizada por crecientes esfuerzos de modernización del cuidado de la salud y un interés creciente en terapias basadas en anticuerpos para brotes virales. Los países del Golfo, incluidos los EAU y Arabia Saudita, estimulan la demanda a través de una infraestructura clínica mejorada, mayor financiación para biológicos y asociaciones con empresas biotecnológicas globales. La adopción más amplia sigue siendo un desafío debido a los altos costos de tratamiento y la capacidad de producción local limitada, particularmente en África Subsahariana. Sin embargo, los programas emergentes de vacunación, las iniciativas de vigilancia y las capacidades de diagnóstico mejoradas apoyan un crecimiento incremental, expandiendo gradualmente el acceso a anticuerpos neutralizantes en aplicaciones prioritarias de enfermedades infecciosas.

Segmentaciones del Mercado:

Por Tipo de Anticuerpo:

- Anticuerpos Monoclonales

- Anticuerpos Policlonales

Por Virus Objetivo:

Por Aplicación:

- Terapéuticos

- Diagnósticos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de anticuerpos neutralizantes presenta un panorama competitivo liderado por Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG y Merck & Co., Inc. El mercado de anticuerpos neutralizantes sigue fortaleciéndose a medida que las principales compañías biofarmacéuticas amplían su enfoque en inmunoterapias avanzadas, construcciones de anticuerpos resistentes a variantes y plataformas antivirales de respuesta rápida. Los fabricantes priorizan el desarrollo de anticuerpos monoclonales de alta afinidad, la ingeniería de anticuerpos multi-específicos y las líneas de descubrimiento aceleradas respaldadas por la predicción de epítopos impulsada por IA y sistemas de cribado de alto rendimiento. Las asociaciones estratégicas con empresas biotecnológicas, institutos de investigación y agencias de salud gubernamentales mejoran la traducción clínica y permiten una progresión más rápida desde la evaluación preclínica hasta la aprobación regulatoria. Las empresas también invierten fuertemente en infraestructura de biorreactores escalables y tecnologías de fabricación continua, mejorando la eficiencia de producción y asegurando la disponibilidad rápida de suministro durante los picos de demanda impulsados por brotes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Desarrollos Recientes

- En noviembre de 2024, BioNTech anunció un acuerdo para adquirir Biotheus, asegurando los derechos mundiales de su prometedor anticuerpo biespecífico BNT327 (que apunta a PD-L1 y VEGF-A) y expandiendo la cartera oncológica de BioNTech, dándoles acceso a la plataforma de anticuerpos de Biotheus y fabricación en China. El acuerdo, completado a principios de 2025, involucró efectivo y acciones, con pagos por hitos, con el objetivo de usar BNT327 como tratamiento central para varios tipos de cáncer.

- En febrero de 2024, Biocytogen y Gilead Sciences anunciaron un acuerdo importante donde Gilead obtuvo acceso a la extensa biblioteca de anticuerpos humanos de Biocytogen (de sus plataformas RenMice) por tres años para descubrir y desarrollar nuevos medicamentos de anticuerpos, con opciones para desarrollo global, pagos por hitos y regalías para Biocytogen, destacando una tendencia clave en el espacio de ADC (Conjugado Anticuerpo-Fármaco).

- En noviembre de 2023, Almirall para dermatitis atópica (DA) moderada a severa en adultos y adolescentes (12+ años, 40kg+) elegibles para terapia sistémica, marcando un paso significativo para este inhibidor de IL-13 en Europa, con lanzamientos comenzando en Alemania

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Anticuerpo, Virus Objetivo, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que los anticuerpos neutralizantes se conviertan en centrales para las estrategias antivirales e inmunoterapéuticas de próxima generación.

- Los desarrolladores avanzarán las plataformas de ingeniería de anticuerpos para mejorar la potencia, estabilidad y capacidad de fabricación.

- Las asociaciones entre empresas biotecnológicas y fabricantes de vacunas acelerarán los programas de anticuerpos de respuesta rápida.

- La adopción clínica más amplia aumentará con la creciente evidencia que respalda la protección a largo plazo en múltiples enfermedades infecciosas.

- La diversificación de la cartera se fortalecerá a medida que las empresas apunten a patógenos respiratorios, transmitidos por vectores y emergentes.

- La capacidad de fabricación aumentará a través de una mayor inversión en sistemas de bioprocesamiento continuo y de un solo uso.

- Las vías regulatorias se agilizarán a medida que las agencias refinen los marcos de evaluación para biológicos de acción rápida.

- La integración de datos del mundo real mejorará la vigilancia post-mercado y guiará el desarrollo de inmunoterapias de precisión.

- La diferenciación competitiva se intensificará a medida que las empresas aprovechen las herramientas de descubrimiento de anticuerpos impulsadas por IA y predicción estructural.

- El acceso global mejorará a medida que la transferencia de tecnología y la producción regional permitan una disponibilidad más amplia en los mercados en desarrollo.