Visión General del Mercado

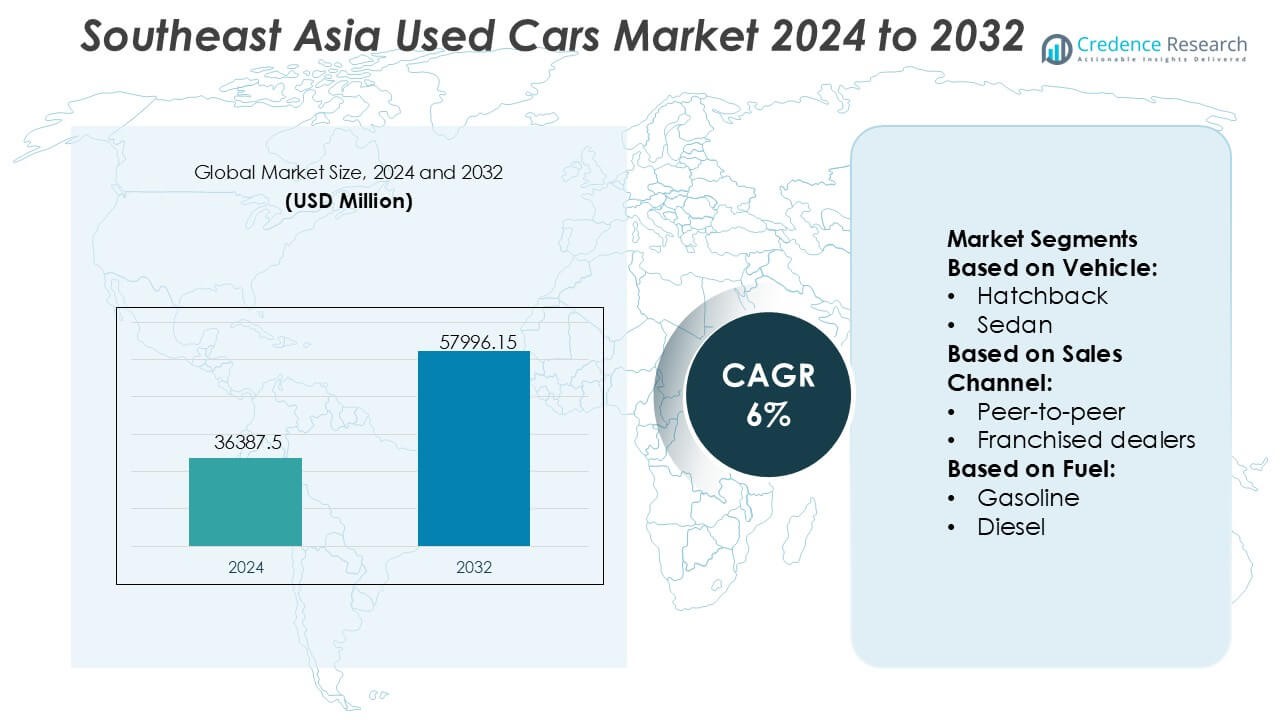

El tamaño del mercado de autos usados en el sudeste asiático se valoró en USD 36,387.5 millones en 2024 y se anticipa que alcance los USD 57,996.15 millones para 2032, con un CAGR del 6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Autos Usados en el Sudeste Asiático 2024 |

USD 36,387.5 Millones |

| Mercado de Autos Usados en el Sudeste Asiático, CAGR |

6% |

| Tamaño del Mercado de Autos Usados en el Sudeste Asiático 2032 |

USD 57,996.15 Millones |

El mercado de autos usados en el sudeste asiático está conformado por una mezcla de concesionarios organizados, mercados digitales y programas de autos certificados de segunda mano que fortalecen la transparencia y elevan la confianza del comprador en los principales centros urbanos. Los operadores de plataformas líderes y las grandes redes de concesionarios multimarcas compiten ofreciendo herramientas de valoración habilitadas por IA, historiales de servicio verificados, apoyo financiero y procesos de reacondicionamiento estandarizados que atraen a los consumidores orientados al valor. La consolidación entre los vendedores profesionales continúa a medida que la penetración digital se acelera. Indonesia se destaca como el mercado regional dominante con una participación exacta del 38%, respaldada por su gran parque vehicular, creciente población de ingresos medios y fuerte adopción de ecosistemas de comercio de autos usados en línea.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado se valoró en USD 36,387.5 millones en 2024 y se proyecta que alcance los USD 57,996.15 millones para 2032, avanzando a un CAGR del 6%, reflejando una fuerte demanda de soluciones de movilidad asequibles en todo el sudeste asiático.

- Los impulsores del mercado incluyen la rápida adopción digital, la expansión de programas de autos certificados de segunda mano y la creciente disponibilidad de opciones de financiamiento que fortalecen la confianza y permiten una participación más amplia de los consumidores.

- Las tendencias clave destacan la acelerada consolidación entre los concesionarios organizados, la integración más profunda de herramientas de valoración impulsadas por IA y el creciente interés en vehículos usados eléctricos e híbridos a medida que evolucionan los patrones de propiedad.

- La dinámica competitiva se intensifica a medida que las redes multimarcas y las plataformas en línea se diferencian a través de la calidad de la inspección, ofertas respaldadas por garantías y documentación transparente, reduciendo la influencia de los vendedores informales.

- El análisis regional muestra a Indonesia liderando con una participación del 38%, respaldada por un alto parque vehicular y una fuerte actividad de comercio en línea, mientras que los sedanes y SUV siguen siendo los segmentos más comercializados en toda la región.

Análisis de Segmentación del Mercado:

Por Vehículo

La mezcla de vehículos en el mercado de autos usados en el sudeste asiático está liderada por los SUV, que tienen una participación de mercado dominante del 46%, impulsada por la creciente preferencia por una mayor altura al suelo, diseños de asientos flexibles y perfiles de seguridad mejorados que se adaptan a las variadas condiciones de las carreteras en Indonesia, Tailandia y Filipinas. Los sedanes mantienen una demanda constante entre los viajeros urbanos que buscan asequibilidad y eficiencia de combustible, mientras que los hatchbacks atraen a los compradores primerizos debido a los menores costos de adquisición y dimensiones compactas ideales para entornos urbanos densos. La creciente disponibilidad de inventarios de SUV certificados de segunda mano y el financiamiento competitivo aceleran aún más el liderazgo del segmento.

- Por ejemplo, el Creta de Hyundai Motor India, equipado con 6 airbags y un chasis avanzado afinado a través de más de 1,000 km de pruebas en múltiples terrenos, demuestra cómo la ingeniería robusta mejora la deseabilidad de los SUV en el mercado secundario.

Por Canal de Ventas

Los concesionarios independientes representan el canal de ventas líder con una participación exacta del 52%, respaldados por sus extensas redes en el terreno, precios flexibles y un inventario más amplio que cubre múltiples categorías de presupuesto. Las transacciones entre pares siguen activas pero enfrentan desafíos en torno a la transparencia de las inspecciones y la responsabilidad postventa, lo que lleva a más consumidores a optar por entornos de venta al por menor estructurados. Los concesionarios franquiciados ganan impulso a través de programas de autos certificados de segunda mano que ofrecen garantías, reacondicionamiento estandarizado e informes digitales de historial del vehículo. La expansión de grupos de concesionarios multimarcas y las mejoras en los listados digitales refuerzan el dominio de los concesionarios independientes en los mercados metropolitanos y semiurbanos.

- Por ejemplo, el programa “Certified Pre-Owned” de Mercedes-Benz utiliza su protocolo de inspección de 165 puntos y sistemas de diagnóstico oficiales (como el STAR Diagnosis o XENTRY Systems), que realizan extensas verificaciones electrónicas para validar componentes del motor, transmisión y seguridad, reforzando la confianza y garantía de calidad.

Por Combustible

La mezcla de combustibles está dominada por autos usados a gasolina, que tienen una participación de mercado del 58%, impulsados por sus menores requisitos de mantenimiento, abundantes centros de servicio y amplia disponibilidad en todos los niveles de precios. Los vehículos diésel mantienen relevancia entre los usuarios comerciales y conductores de alto kilometraje, pero enfrentan un impulso decreciente a medida que se endurecen las normas de emisiones. Los modelos eléctricos y BEV registran un interés acelerado, apoyados por incentivos gubernamentales y el aumento de importaciones de flotas de EV retiradas de mercados vecinos; sin embargo, la infraestructura de carga limitada y los mayores costos de reemplazo de baterías limitan la adopción a gran escala. Los vehículos a gasolina siguen siendo la opción más accesible y confiable para los compradores orientados al valor.

Principales Impulsores de Crecimiento

Expansión de Mercados Digitales y Transacciones en Línea Transparentes

El comercio digital acelera la expansión del mercado a medida que los compradores confían cada vez más en plataformas en línea que ofrecen listados verificados, precios transparentes y verificaciones de historial del vehículo. Los ecosistemas de comercio electrónico fortalecen la confianza a través de informes de inspección, herramientas de financiamiento y entregas a domicilio, reduciendo la fricción tradicionalmente vinculada a la compra de autos usados. La creciente penetración de teléfonos inteligentes y la digitalización de pagos amplían el acceso de los clientes, especialmente en centros urbanos. Las plataformas que integran sistemas de detección de fraudes y evaluación de precios basados en IA agilizan aún más la toma de decisiones. Estos desarrollos mejoran colectivamente la eficiencia de las transacciones y amplían el alcance de los vendedores profesionales en el fragmentado panorama automotriz del Sudeste Asiático.

- Por ejemplo, Kia Connect, potencia más de 70 funciones de autos inteligentes como el arranque/parada remota del motor, monitoreo de presión de neumáticos, control remoto del aire acondicionado, bloqueo/desbloqueo remoto de puertas, monitoreo del nivel de combustible y alertas de estado del vehículo remoto, mejorando la transparencia postventa para los compradores de autos usados.

Aumento de la Asequibilidad y Fuerte Propuesta de Valor de los Vehículos de Segunda Mano

Los consumidores priorizan soluciones de movilidad rentables en medio de presiones inflacionarias, tasas de interés en aumento y costos más altos de propiedad de vehículos nuevos. Los autos usados ofrecen una alternativa atractiva, con menor depreciación, pagos iniciales reducidos y una gama más amplia de modelos en diferentes rangos de presupuesto. La mejora en la calidad de los vehículos de segunda mano, respaldada por programas de reacondicionamiento certificado, aumenta la confianza del comprador y las compras repetidas. La expansión de la penetración de financiamiento para vehículos más antiguos permite a los compradores primerizos, jóvenes profesionales y familias acceder a una movilidad confiable. Este comportamiento de compra orientado al valor sigue fortaleciendo la preferencia por vehículos de segunda mano en los mercados sensibles al precio del sudeste asiático.

- Por ejemplo, el programa Premium Selection de BMW AG aplica una inspección técnica estandarizada de 360 grados que cubre más de 100 puntos de control mecánicos y electrónicos e incluye la verificación del historial de servicio respaldada por el sistema de diagnóstico digital de BMW, ISTA, que ejecuta más de 1,000 rutinas de evaluación de memoria de fallos para garantizar la integridad del vehículo.

Creciente Suministro de Devoluciones de Leasing y Flotas de Transporte

Los ciclos de rotación de flotas entre empresas de leasing, proveedores de movilidad corporativa y operadores de transporte inyectan un suministro constante de vehículos en el ecosistema de autos usados. Estas unidades generalmente siguen rigurosos horarios de mantenimiento, mejorando su atractivo de reventa y permitiendo a los actores organizados construir inventarios grandes y estandarizados. Los ciclos de reemplazo más cortos, a menudo de tres a cuatro años, aseguran la disponibilidad constante de modelos relativamente nuevos equipados con características modernas. A medida que los operadores de servicios de movilidad se expanden en las principales ciudades del sudeste asiático, el flujo secundario de vehículos de flota bien mantenidos proporciona un canal confiable que estabiliza el suministro y respalda precios competitivos.

Tendencias y Oportunidades Clave

Crecimiento Rápido de los Programas de Vehículos de Ocasión Certificados (CPO)

Los programas CPO ganan amplia aceptación ya que los compradores prefieren vehículos reacondicionados profesionalmente respaldados por extensiones de garantía, puntos de inspección y registros de servicio garantizados. Los fabricantes de automóviles y grandes grupos de concesionarios expanden sus carteras certificadas para diferenciarse de los vendedores informales y construir confianza de marca a largo plazo. Los estándares de reacondicionamiento mejorados, los registros de servicio digitales y las ofertas de seguros agrupadas fortalecen el atractivo entre los clientes de ingresos medios que buscan fiabilidad a menor costo. El auge de los formatos CPO presenta oportunidades para estandarizar la calidad, elevar la experiencia del cliente y aumentar los márgenes para los participantes del mercado organizado en toda la región.

- Por ejemplo, el programa “Honda Certified” de Honda Cars India Limited exige una inspección de 182 puntos según el estándar de Honda, que cubre áreas clave como la condición del motor, diagnósticos de la ECU, componentes de suspensión y verificación de emisiones.

Aumento de la Adopción de Vehículos Usados Eléctricos e Híbridos

La demanda de vehículos usados electrificados aumenta a medida que los gobiernos apoyan la adopción de vehículos eléctricos a través de incentivos fiscales, expansión de infraestructura de carga y menores costos de propiedad. A medida que los propietarios de vehículos eléctricos de primera generación en centros urbanos actualizan, más modelos de batería eléctrica e híbridos de segunda mano ingresan al mercado secundario. Los compradores atraídos por la reducción de gastos de combustible y menores requisitos de mantenimiento evalúan cada vez más los vehículos eléctricos como alternativas viables a los vehículos convencionales. Este cambio presenta oportunidades para los concesionarios especializados en evaluaciones de baterías, reacondicionamientos y soluciones de carga agrupadas, permitiendo nuevas fuentes de ingresos dentro del panorama en evolución de autos usados.

- Por ejemplo, el programa global de desarrollo de vehículos eléctricos de Suzuki, validado a través de su modelo de producción el e-Vitara, integra un paquete de baterías de iones de litio de alta capacidad (como la opción de 61 kWh compuesta por 120 celdas) diseñado para entregar una potencia máxima del motor de hasta 128 kW (172 bhp) en la variante FWD.

Integración de IA, Análisis de Datos y Herramientas de Valoración Predictiva

Las herramientas de valoración impulsadas por IA transforman la transparencia de precios utilizando datos de mercado en tiempo real, patrones históricos de depreciación y métricas de condición para estimar valores de mercado justo con mayor precisión. Los concesionarios utilizan análisis predictivos para optimizar la rotación de inventario, anticipar fluctuaciones de demanda e identificar segmentos de intercambio de alto valor. Las soluciones de inspección automatizadas que utilizan visión por computadora mejoran la consistencia de las calificaciones y reducen las evaluaciones subjetivas. Estas mejoras tecnológicas agilizan las operaciones, aceleran la toma de decisiones y fomentan la confianza entre los consumidores digitales, creando oportunidades significativas para que los proveedores de plataformas y jugadores organizados escalen eficientemente.

Desafíos Clave

Fragmentación del Mercado y Dominio de Canales de Venta Informales

La coexistencia de concesionarios informales, redes de igual a igual y pequeños lotes de autos usados limita la estandarización y transparencia en el mercado del sudeste asiático. Muchos vendedores no organizados carecen de controles de calidad consistentes, historiales de servicio documentados o precios regulados, lo que complica los esfuerzos de construcción de confianza para los jugadores organizados. Esta fragmentación restringe la escalabilidad de los programas certificados y crea disparidades de precios en las regiones. A medida que los consumidores continúan confiando en gran medida en los canales informales debido a la familiaridad y los menores márgenes percibidos, las plataformas organizadas enfrentan desafíos para mantener niveles de servicio uniformes y expandir la penetración en el mercado.

Disponibilidad Limitada de Vehículos Usados de Alta Calidad y Bajo Kilometraje

Las restricciones de suministro afectan el crecimiento, ya que el mercado regional lucha por asegurar volúmenes suficientes de vehículos bien mantenidos y de bajo kilometraje que cumplan con las crecientes expectativas de los compradores. Los ciclos de propiedad prolongados, la incertidumbre económica y las ventas más lentas de autos nuevos reducen el número de vehículos de modelos recientes que ingresan al mercado secundario. La documentación de mantenimiento deficiente y el servicio inconsistente afectan aún más la calidad de reventa. Estas limitaciones obligan a los compradores a comprometerse en el año del modelo, características o condición, debilitando las tasas de conversión para los concesionarios organizados y elevando la competencia por los intercambios premium.

Análisis Regional

Norteamérica

Norteamérica posee una participación estimada del 8% del flujo de entrada de autos usados y la actividad vinculada al comercio del sudeste asiático, influenciada por las exportaciones de vehículos de segunda mano y las asociaciones de plataformas digitales que apoyan la reventa transfronteriza. Los fuertes ciclos de rotación de inventario en EE. UU. y Canadá crean canales de suministro constantes para modelos selectos preferidos en el sudeste asiático, particularmente SUV y sedanes de tamaño mediano. La colaboración entre empresas de reventa y distribuidores del sudeste asiático mejora los estándares de calidad y los protocolos de inspección. Aunque la región no participa directamente como mercado consumidor, su contribución al suministro, transferencia de tecnología y herramientas de valoración digital apoya indirectamente la modernización del mercado del sudeste asiático.

Europa

Europa representa alrededor del 10% del impacto del ecosistema ampliado, impulsado por la exportación de vehículos diésel, marcas premium y unidades de flota certificadas hacia los mercados del sudeste asiático. Los coches de origen europeo se benefician de registros de mantenimiento establecidos y alta calidad de reacondicionamiento, lo que los hace atractivos en los conglomerados urbanos de consumidores. Las metodologías de inspección europeas y las prácticas de reventa impulsadas por garantías influyen en el cambio de SEA hacia formatos certificados de segunda mano. Las políticas enfocadas en la sostenibilidad en la UE aceleran los ciclos de renovación de flotas, aumentando la disponibilidad secundaria. Estas dinámicas contribuyen a un flujo de vehículos usados de alta calidad y estándares de mejores prácticas que moldean positivamente el marco de autos usados en evolución del sudeste asiático.

Asia-Pacífico

Asia-Pacífico fuera del sudeste asiático tiene la mayor influencia con aproximadamente el 60%, impulsada por fuertes corredores comerciales, alta circulación de vehículos y rápida adopción digital en mercados importantes como Japón, Corea del Sur y China. Japón sigue siendo un origen clave para autos usados reacondicionados y de bajo kilometraje exportados al sudeste asiático, respaldado por estrictas regulaciones Shaken. Corea del Sur contribuye a través de programas certificados en rápida expansión y listados tecnológicamente avanzados. Las plataformas digitales de China y el ecosistema de vehículos eléctricos influyen en la penetración en línea de SEA y en la adopción de autos usados electrificados. Estos flujos interconectados posicionan a la región más amplia de Asia-Pacífico como el contribuyente externo más influyente.

América Latina

América Latina representa casi el 5% de la influencia indirecta del ecosistema, principalmente a través de aprendizajes del mercado paralelo en reacondicionamiento certificado, modelos de consolidación de concesionarios y adopción de ventas minoristas digitales. Mercados como Brasil y México demuestran un fuerte éxito en listados digitales entre pares y sistemas de referencia de precios algorítmicos, ofreciendo marcos replicables para el sudeste asiático. Aunque los volúmenes comerciales entre regiones siguen siendo limitados, las estrategias operativas de los agregadores de autos usados de América Latina brindan información sobre la gestión de redes de concesionarios fragmentadas y la mejora de la confianza del consumidor. Estos paralelismos apoyan a las partes interesadas de SEA en refinar los estándares de certificación y expandir la penetración minorista organizada.

Oriente Medio & África

La región de Oriente Medio & África representa alrededor del 7% de la influencia del mercado ampliado, respaldada por centros de reexportación bien establecidos como los EAU, que sirven como centros de redistribución para vehículos de segunda mano que se dirigen a mercados emergentes asiáticos. La alta rotación de SUVs y vehículos de lujo mejora la calidad del suministro para los importadores de SEA que buscan inventario diferenciado. Las plataformas de subastas digitales en los EAU y Sudáfrica también proporcionan modelos escalables para ofertas transparentes, puntuación de inspección e integración logística. A medida que los mercados de SEA se formalizan, estas prácticas ofrecen plantillas operativas valiosas para mejorar la gestión de inventario y la eficiencia de los concesionarios.

Segmentaciones de Mercado:

Por Vehículo:

Por Canal de Ventas:

- Entre pares

- Concesionarios franquiciados

Por Combustible:

Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio

- África

Panorama Competitivo

El panorama competitivo del mercado de autos usados del sudeste asiático incluye jugadores como Hyundai Motor India, Mercedes-Benz, Ford Motor Company, Kia India Pvt. Limited, BMW AG, Honda Cars India Limited, Suzuki, General Motors, Nissan Motor Co., Ltd., y AUDI AG. El mercado de autos usados del sudeste asiático se define por la creciente presencia de concesionarios organizados, mercados digitales y programas certificados de autos usados que elevan la transparencia y la confianza en toda la región. Las plataformas mejoran la competitividad a través de inspecciones estandarizadas, historiales de servicio verificados y herramientas de valoración impulsadas por IA que abordan preocupaciones de larga data sobre la precisión de precios y el estado del vehículo. Las asociaciones de financiamiento con bancos y empresas fintech amplían el acceso para compradores primerizos, mientras que las ofertas respaldadas por garantías ayudan a los jugadores organizados a diferenciarse de los vendedores informales. La rápida adopción de ecosistemas de listados en línea, el abastecimiento de inventario transfronterizo y los canales de suministro impulsados por flotas intensifican aún más la competencia, apoyando un entorno de mercado más estructurado y escalable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Hyundai Motor India

- Mercedes-Benz

- Ford Motor Company

- Kia India Pvt. Limited.

- BMW AG

- Honda Cars India Limited

- Suzuki

- General Motors

- Nissan Motor Co., Ltd.

- AUDI AG

Desarrollos Recientes

- En septiembre de 2025, Hyundai Capital lanzó su brazo de financiamiento automotriz en Indonesia, Hyundai Finance, en asociación con el conglomerado indonesio Sinar Mas y el Bank Shinhan Indonesia, con el objetivo de impulsar las ventas de Hyundai en Indonesia ofreciendo financiamiento digital a medida para vehículos nuevos y usados, fortaleciendo su presencia en el mercado más allá de los esfuerzos iniciales de adquisición.

- En junio de 2025, el Esquema para Promover la Fabricación de Automóviles Eléctricos de Pasajeros en India (SPMEPCI) por el Ministerio de Industrias Pesadas (MHI). El objetivo de este esquema será aumentar las propuestas de varias empresas reconocidas y mejorar el ecosistema de fabricación de vehículos eléctricos (EV) en India aumentando las inversiones.

- En junio de 2025, Francisco Motors (FMC) firmó un acuerdo histórico para exportar vehículos de pasajeros eléctricos, incluidos e-jeepneys y triciclos impulsados por celdas de combustible de hidrógeno, a Nigeria. Esta empresa se considera un hito significativo para las ambiciones de exportación de tecnología verde de Filipinas.

- En abril de 2025, CARSOME Group consolidó su infraestructura en la nube con Google Cloud y Searce, mejorando las capacidades de análisis de datos e innovación impulsada por IA para optimizar las experiencias de transacción de automóviles en Malasia, Indonesia, Tailandia y Singapur.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Vehículo, Canal de Ventas, Combustible y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado fortalecerá su cambio hacia transacciones de autos usados con enfoque digital, respaldadas por precios impulsados por IA e inspecciones automatizadas.

- Los programas de vehículos certificados de segunda mano se expandirán en las principales ciudades a medida que los compradores demanden cada vez más vehículos con garantía y calidad asegurada.

- Los vehículos usados electrificados ganarán terreno a medida que más modelos híbridos y eléctricos ingresen al mercado secundario desde flotas y actualizaciones de primeros propietarios.

- La penetración de financiamiento aumentará a medida que bancos y empresas fintech introduzcan productos de crédito personalizados para vehículos más antiguos.

- Los concesionarios organizados consolidarán su cuota de mercado mejorando las capacidades de reacondicionamiento y expandiendo redes multimarcas.

- El abastecimiento transfronterizo de vehículos con bajo kilometraje aumentará para abordar la escasez de suministro en segmentos de alta demanda.

- El análisis predictivo dará forma a la planificación de inventarios y optimizará las operaciones de los concesionarios para una rotación más rápida.

- Las empresas de transporte y leasing contribuirán con un flujo constante de vehículos usados bien mantenidos.

- La confianza del consumidor mejorará a través de registros de servicio transparentes, documentación digital y sistemas de calificación estandarizados.

- Las consideraciones de sostenibilidad fomentarán ciclos de vida más largos de los vehículos y promoverán el interés en modelos eficientes en consumo de combustible y de bajas emisiones.