Visión General del Mercado

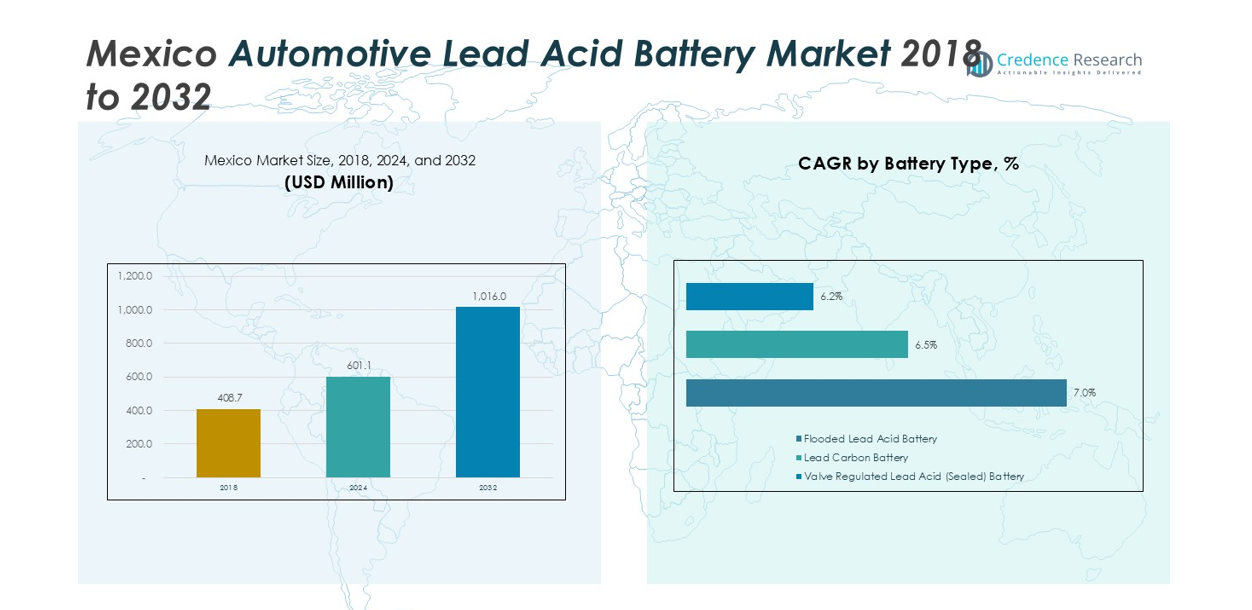

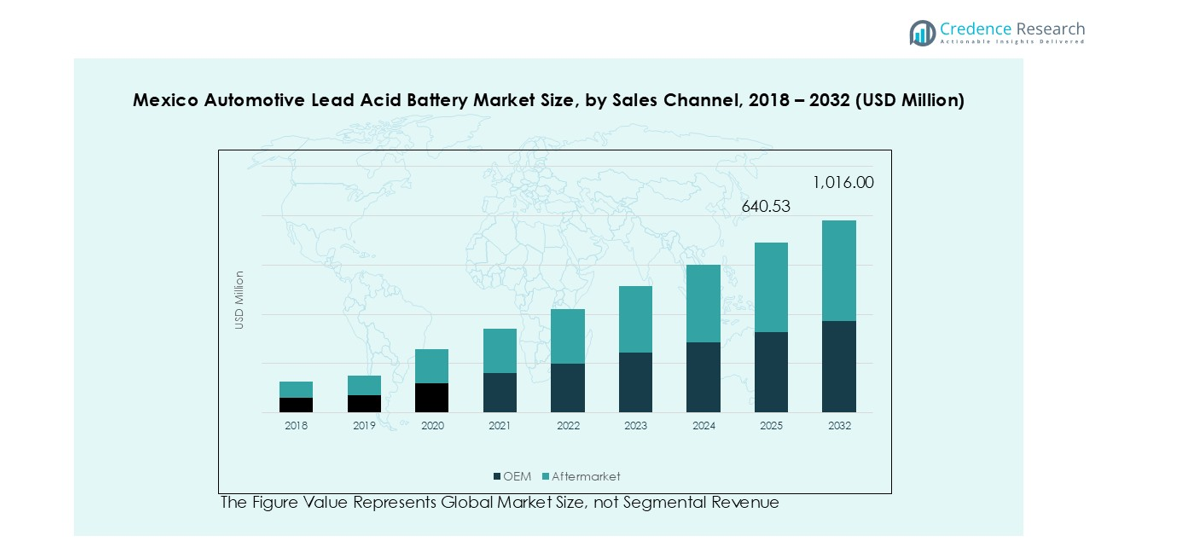

El tamaño del mercado de baterías de plomo-ácido automotrices en México se valoró en USD 408.7 millones en 2018, alcanzando USD 601.1 millones en 2024 y se anticipa que llegará a USD 1,016.0 millones para 2032, con un CAGR de 6.81% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Baterías de Plomo-Ácido Automotrices en México 2024 |

USD 601.1 millones |

| Mercado de Baterías de Plomo-Ácido Automotrices en México, CAGR |

6.81% |

| Tamaño del Mercado de Baterías de Plomo-Ácido Automotrices en México 2032 |

USD 1,016.0 millones |

El mercado de baterías de plomo-ácido automotrices en México está liderado por grandes actores como Clarios, LTH Baterías, ACDelco, East Penn Manufacturing, EnerSys y Exide Industries Ltd. Clarios, a través de su marca LTH, domina con una participación de mercado estimada del 35%, respaldada por extensas asociaciones OEM y una distribución nacional. ACDelco y East Penn Manufacturing le siguen, centrándose en segmentos de baterías premium y libres de mantenimiento. EnerSys y Exide Industries Ltd. fortalecen la competencia con tecnologías avanzadas de plomo-ácido y capacidades de exportación. Regionalmente, la Ciudad de México lidera con casi el 30% de participación de mercado, impulsada por una densa propiedad de vehículos y demanda de reemplazo, mientras que Monterrey y Guadalajara contribuyen significativamente a través de una fuerte actividad industrial y logística.

Perspectivas del Mercado

- El mercado de baterías de plomo-ácido automotrices en México se valoró en USD 601.1 millones en 2024 y se proyecta que alcance USD 1,016.0 millones para 2032, creciendo a un CAGR de 6.81%.

- El crecimiento del mercado está impulsado por la alta propiedad de vehículos, la creciente demanda del mercado de repuestos y un fuerte ciclo de reemplazo en las flotas de vehículos de pasajeros y comerciales.

- Las baterías de plomo-ácido inundadas dominan con más del 45% de participación, mientras que las variantes AGM y plomo-carbono ganan terreno en vehículos de arranque-parada y de alto rendimiento.

- El panorama competitivo está liderado por Clarios, LTH Baterías y ACDelco, respaldado por extensas colaboraciones OEM, fuertes redes de distribuidores y producción enfocada en la sostenibilidad.

- Regionalmente, la Ciudad de México tiene aproximadamente el 30% de participación debido a su densa base de vehículos, seguida por Monterrey (25%), Guadalajara (20%) y Tijuana (15%); los canales del mercado de repuestos representan más del 60% de las ventas totales, reflejando una fuerte preferencia del consumidor por soluciones de reemplazo rentables.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

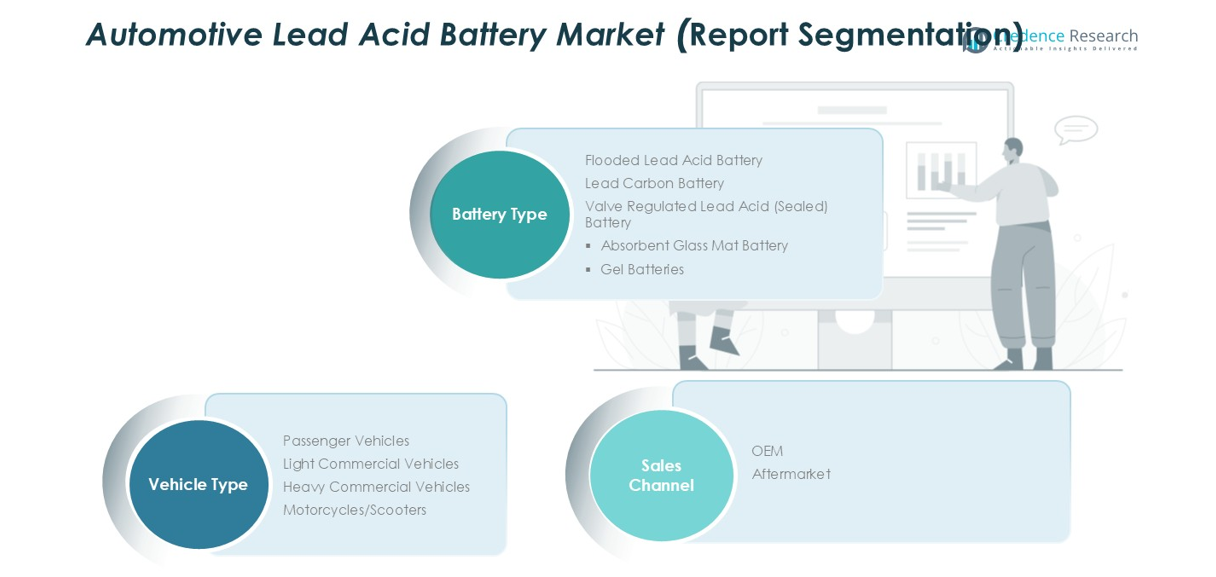

Análisis de Segmentación del Mercado:

Por Tipo de Batería

La segmentación por tipo de batería muestra claras diferencias de rendimiento y costo en diversas aplicaciones. Las baterías de plomo-ácido inundadas mantienen la cuota de mercado dominante, representando más del 45% de la demanda. Este segmento se beneficia de su bajo costo, fácil disponibilidad y amplia aceptación en vehículos convencionales. Los operadores de flotas y los compradores sensibles al precio prefieren esta opción. Las baterías de plomo-ácido reguladas por válvula siguen, impulsadas por su operación sin mantenimiento y mejor resistencia a vibraciones. Las baterías de fibra de vidrio absorbente ganan terreno en vehículos con sistema start-stop debido a su rápida aceptación de carga. Las baterías de plomo-carbono y gel permanecen como nicho, respaldadas por su durabilidad y mayor vida útil de ciclo.

- Por ejemplo, Exide Industries ofrece la batería de plomo-ácido inundada Drive100L (o Xpress XP1000) con una capacidad de 100 Ah, que se utiliza ampliamente en vehículos pesados como camiones, autobuses y vehículos comerciales ligeros en toda la India.

Por Tipo de Vehículo

La segmentación por tipo de vehículo destaca una fuerte demanda de movilidad en el mercado masivo. Los vehículos de pasajeros representan el subsegmento dominante con casi el 50% de la cuota de mercado. El gran tamaño del parque vehicular, los frecuentes ciclos de reemplazo de baterías y los patrones de uso urbano respaldan esta posición. Los vehículos comerciales ligeros siguen, impulsados por el crecimiento logístico y las flotas de entrega intra-ciudad. Los vehículos comerciales pesados contribuyen con una demanda constante debido a las altas necesidades de capacidad de batería y largas horas de operación. Las motocicletas y scooters muestran una demanda de reemplazo consistente, respaldada por la gran base de vehículos de dos ruedas en México. La sensibilidad al costo y la fiabilidad siguen siendo factores clave de compra en todas las categorías de vehículos.

- Por ejemplo, las baterías LTH, una marca líder en México propiedad de Clarios (anteriormente parte de Johnson Controls), suministran la batería L-24F 12V con 650 CCA para camiones ligeros y otros modelos populares como el LTH Group 31 para vehículos de servicio pesado, satisfaciendo las necesidades de rendimiento de las flotas de entrega urbana y de largo recorrido.

Por Canal de Ventas

El análisis del canal de ventas muestra un claro liderazgo del segmento de posventa, que posee más del 60% de la cuota de mercado. La alta frecuencia de reemplazo de baterías y las flotas de vehículos envejecidas impulsan la demanda de posventa. Los consumidores prefieren la disponibilidad rápida y precios competitivos a través de distribuidores independientes. Las ventas OEM siguen, respaldadas por una producción estable de vehículos nuevos y contratos de suministro a largo plazo. La demanda de OEM se centra en la consistencia de calidad y el cumplimiento de las especificaciones del vehículo. Los reemplazos bajo garantía también respaldan este canal. Las fuertes redes de distribución y el reconocimiento de marca influyen en la elección del comprador. La competitividad de precios, el alcance del servicio y la fiabilidad del producto siguen siendo impulsores clave en ambos canales de ventas.

Principales Impulsores del Crecimiento

Alta Propiedad de Vehículos y Fuertes Ciclos de Reemplazo

México tiene una gran flota de vehículos que envejece constantemente en las categorías de pasajeros y comerciales. La mayoría de los vehículos dependen de baterías de plomo-ácido para el arranque y el soporte eléctrico. Estas baterías requieren reemplazo cada pocos años debido a su limitada vida útil de ciclo. Las condiciones climáticas cálidas y el tráfico denso aceleran el desgaste de la batería. Los patrones de conducción urbana aumentan los arranques frecuentes del motor y la carga eléctrica. Este entorno respalda una demanda constante de posventa. Los vehículos de pasajeros generan los mayores volúmenes de reemplazo debido al uso diario. Las flotas comerciales también reemplazan baterías con frecuencia para evitar tiempos de inactividad. La fácil disponibilidad y la rápida instalación apoyan la preferencia por la tecnología de plomo-ácido. Las amplias redes de servicio fortalecen la accesibilidad en todas las regiones. La sensibilidad al precio entre los consumidores refuerza aún más la demanda de reemplazo. Estos factores estructurales sostienen la estabilidad del volumen a largo plazo en el mercado.

- Por ejemplo, Clarios opera instalaciones de fabricación en México que producen baterías automotrices bajo marcas como LTH y Heliar, contribuyendo a una producción global de más de 150 millones de baterías anualmente. Estos productos sirven a una gran y envejecida flota de más de 35 millones de vehículos registrados en México (a principios de 2025), que requieren reemplazo regular en el mercado de accesorios, en parte debido a los efectos del calor intenso y las condiciones de uso urbano.

Eficiencia de Costos y Ecosistema de Reciclaje Establecido

Las baterías de plomo-ácido ofrecen una clara ventaja de costo sobre las químicas alternativas. Los consumidores mexicanos y los operadores de flotas son muy conscientes del precio. Las soluciones de plomo-ácido satisfacen las necesidades básicas de rendimiento a un costo inicial más bajo. El país cuenta con un ecosistema de reciclaje maduro para las baterías de plomo-ácido. Las altas tasas de reciclaje reducen la dependencia de materias primas y estabilizan el suministro. El plomo recuperado reduce los costos de producción y apoya operaciones circulares. Los fabricantes se benefician de precios de insumos predecibles. Los OEMs continúan seleccionando baterías de plomo-ácido para controlar los costos de los vehículos. Los compradores del mercado de accesorios prefieren productos asequibles y probados. La infraestructura de reciclaje también apoya el cumplimiento regulatorio. Este sistema de circuito cerrado fortalece la viabilidad económica y ambiental. La eficiencia de costos sigue siendo un impulsor clave en todos los segmentos de vehículos.

- Por ejemplo, Clarios opera una instalación de reciclaje de baterías a gran escala en Nuevo León, México, que es una piedra angular de la cadena de suministro de circuito cerrado de baterías de plomo-ácido en América del Norte. Esta instalación contribuye a las operaciones generales de la empresa, que recuperan y reutilizan hasta el 99% de los materiales en sus

Expansión de la Actividad de Transporte Comercial y Logística

El sector de logística y transporte de México continúa expandiéndose de manera constante. El crecimiento del comercio electrónico impulsa la demanda de furgonetas de reparto y camiones ligeros. Estos vehículos operan intensamente en rutas urbanas e interurbanas. Los arranques frecuentes y el equipo auxiliar aumentan el estrés de la batería. Los operadores de flotas prefieren las baterías de plomo-ácido debido a su fiabilidad y facilidad de servicio. El reemplazo rápido minimiza el tiempo de inactividad operativo. Los vehículos comerciales pesados también utilizan múltiples baterías de alta capacidad. La construcción, la agricultura y el comercio transfronterizo apoyan la expansión de flotas. La actividad comercial estable sostiene la demanda recurrente de baterías. El control de costos sigue siendo crítico para la economía de las flotas. Las baterías de plomo-ácido se alinean bien con estas prioridades operativas.

Tendencias y Oportunidades Clave

Aumento de la Demanda de Tecnologías Avanzadas de Plomo-Ácido

Las variantes avanzadas de plomo-ácido ganan tracción en el mercado automotriz de México. Las baterías AGM apoyan vehículos con mayores cargas eléctricas. Los sistemas start-stop aumentan la adopción de soluciones libres de mantenimiento. Los diseños AGM ofrecen una aceptación de carga más rápida y una durabilidad mejorada. Las baterías de plomo-carbono reducen la sulfatación en condiciones de carga parcial. Los OEMs adoptan cada vez más estas tecnologías en modelos más nuevos. El mercado de accesorios también muestra interés en actualizaciones de baterías premium. Los consumidores buscan una vida útil más larga y una mayor fiabilidad. Los fabricantes se benefician de márgenes más altos en productos avanzados. Las inversiones en producción local apoyan la disponibilidad de suministro. Las actualizaciones tecnológicas crean oportunidades de crecimiento más allá de las baterías tradicionales inundadas.

- Por ejemplo, Clarios está implementando automatización con IA y mejoras de capacidad en sus instalaciones existentes en México para aumentar inmediatamente el suministro de baterías disponible en EE. UU. y mejorar la eficiencia dentro de la cadena de suministro de América del Norte.

Fortalecimiento de la Economía Circular y Prácticas de Sostenibilidad

La sostenibilidad gana importancia en toda la cadena de suministro automotriz. Las baterías de plomo-ácido encajan bien en los modelos de economía circular. Las tasas de reciclaje en México se mantienen entre las más altas a nivel mundial. Los fabricantes recuperan el plomo de manera eficiente para su reutilización. Esto reduce el impacto ambiental y las importaciones de materias primas. Los operadores de flotas valoran las credenciales de sostenibilidad en las decisiones de adquisición. La alineación regulatoria favorece los sistemas de reciclaje que cumplen con las normativas. Los canales de recolección formal continúan expandiéndose. El reciclaje también reduce el costo total de propiedad para los usuarios. La confianza en la marca mejora a través del manejo responsable de residuos. Las prácticas circulares mejoran la competitividad a largo plazo para los participantes del mercado.

Desafíos Clave

Aumento de la Competencia de las Tecnologías de Iones de Litio

Las baterías de iones de litio ganan atención en las plataformas de vehículos modernos. Las brechas de costo continúan reduciéndose con las mejoras de escala. Algunos OEM adoptan soluciones de litio para sistemas auxiliares. Las ventajas percibidas incluyen menor peso y mayor vida útil. Las políticas de electrificación aumentan la visibilidad de las tecnologías de litio. Estos cambios presionan la cuota de mercado de plomo-ácido en segmentos premium. Los fabricantes deben defender las ventajas de costo y seguridad. La fortaleza del reciclaje sigue siendo un diferenciador clave. La infraestructura de carga limitada aún favorece el uso de plomo-ácido. La falta de innovación podría debilitar la competitividad. La transición tecnológica sigue siendo un desafío a largo plazo.

Volatilidad del Precio del Plomo y Presión de Cumplimiento Regulatorio

Los precios del plomo fluctúan debido a las condiciones de suministro globales. La volatilidad impacta los costos de fabricación y los márgenes. Los productores enfrentan presión para absorber o trasladar los aumentos de costos. Las regulaciones ambientales sobre el manejo del plomo siguen siendo estrictas. El cumplimiento requiere inversión continua en sistemas de seguridad. Los fabricantes más pequeños enfrentan una mayor presión operativa. Los canales de reciclaje informales crean competencia desigual. La aplicación regulatoria varía entre regiones. Las empresas deben mantener sólidos marcos de cumplimiento. La gestión de costos y la adherencia a las regulaciones siguen siendo desafíos persistentes.

Análisis Regional

Ciudad de México

La Ciudad de México lidera el mercado, representando aproximadamente el 30% de la cuota total de mercado. Este dominio se debe principalmente al estatus de la región como el centro económico e industrial del país. La Ciudad de México alberga numerosos fabricantes automotrices, proveedores y redes de distribución, lo que la convierte en un actor central en el sector automotriz. La demanda de baterías de plomo-ácido también se ve respaldada por el alto número de vehículos de pasajeros en la región, con fabricantes locales y marcas extranjeras contribuyendo a la demanda constante de baterías automotrices. Además, el enfoque de la región en la eficiencia de combustible y tecnologías ecológicas impulsa la adopción de tipos avanzados de baterías de plomo-ácido como las Baterías de Flujo Mejorado (EFB) y las Baterías de Matriz de Vidrio Absorbente (AGM).

Monterrey

Monterrey, una de las principales ciudades industriales de México, tiene una cuota de mercado de alrededor del 25%. La ciudad es reconocida como un centro crítico para la manufactura, particularmente en el sector automotriz. La proximidad de Monterrey a la frontera con Estados Unidos y su base de producción automotriz establecida la convierten en un mercado clave tanto para fabricantes nacionales como internacionales. La región alberga varias plantas de manufactura de importantes marcas globales de automóviles, lo que contribuye a la alta demanda de baterías de plomo-ácido automotrices. Además, la significativa industria de posventa automotriz de Monterrey asegura un mercado de reemplazo constante para las baterías de plomo-ácido, impulsando aún más la demanda en la región.

Guadalajara

Guadalajara, con su creciente industria automotriz, captura aproximadamente el 20% de la cuota de mercado de baterías de plomo-ácido automotrices. Como una de las ciudades más grandes de México, Guadalajara se está convirtiendo cada vez más en un centro para fabricantes de vehículos nacionales e internacionales. La ciudad ha visto un aumento en la producción de vehículos equipados con tecnologías avanzadas, incluidos sistemas start-stop que dependen de baterías de plomo-ácido. Esto, junto con una base de consumidores en expansión, posiciona a Guadalajara como una región importante para los fabricantes de baterías de plomo-ácido. Además, la demanda de vehículos comerciales en el área ayuda a mantener una necesidad constante de baterías de alto rendimiento en aplicaciones de trabajo pesado.

Tijuana

Tijuana, ubicada en la frontera entre Estados Unidos y México, representa alrededor del 15% de la cuota de mercado de baterías de plomo-ácido automotrices. La ubicación estratégica de Tijuana, combinada con su enfoque en la manufactura, especialmente en los sectores automotriz y electrónico, la convierte en una región importante para la demanda de baterías automotrices. La industria automotriz de la ciudad está altamente influenciada por el comercio transfronterizo con Estados Unidos, y el creciente número de ventas de vehículos eléctricos e híbridos en la región ha creado una demanda adicional de baterías de plomo-ácido especializadas. El mercado de baterías para vehículos de dos y tres ruedas también es notable en Tijuana, con una creciente demanda de vehículos pequeños que contribuyen a la participación de la región en el mercado general.

Segmentaciones del mercado:

Por tipo de batería

- Batería de plomo-ácido inundada

- Batería de plomo-carbono

- Batería de plomo-ácido regulada por válvula (sellada)

- Batería de estera de vidrio absorbente

- Baterías de gel

Por tipo de vehículo

- Vehículos de pasajeros

- Vehículos comerciales ligeros

- Vehículos comerciales pesados

- Motos y scooters

Por canal de ventas

Por geografía

- Ciudad de México

- Monterrey

- Guadalajara

- Tijuana

Panorama Competitivo

El panorama competitivo del mercado de baterías de plomo-ácido para automóviles en México está moderadamente consolidado, con jugadores clave globales y regionales compitiendo en tecnología, presencia de marca y alcance de distribución. Empresas líderes como Clarios, LTH Baterías, ACDelco, East Penn Manufacturing y EnerSys dominan el mercado a través de asociaciones establecidas con OEM y extensas redes de posventa. Empresas locales como Baterías Revos y LTH Baterías fortalecen el suministro mediante producción localizada y accesibilidad de servicios. Los fabricantes se enfocan en mejorar la vida útil de las baterías, la resistencia a vibraciones y el rendimiento sin mantenimiento para captar la demanda de reemplazo. La inversión continua en reciclaje e iniciativas de sostenibilidad mejora el cumplimiento de los estándares ambientales. Las colaboraciones estratégicas, la expansión de capacidad y la I&D en tecnologías AGM y de plomo-carbono están moldeando la competencia. El segmento de posventa sigue siendo el mayor campo de batalla, impulsando la diferenciación a través de precios, distribución y ofertas de garantía.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- C&D Technologies, Inc

- Clarios

- ACDelco

- East Penn Manufacturing Company

- EnerSys

- Exide Industries Ltd.

- Johnson Controls

- Baterías Revos

- Leoch International Technology Limited

- LTH Baterías

- Robert Bosch LLC

Desarrollos Recientes

- En noviembre de 2024, EnerSys presentó el dispositivo de monitoreo de baterías iQ Mini™ y las baterías NexSys® Thin Plate Pure Lead (TPPL) sin mantenimiento, que ofrecen una vida útil más larga y tasas de recarga más rápidas.

- En agosto de 2023, Clarios, un líder global en la fabricación y reciclaje de baterías avanzadas de bajo voltaje, está adquiriendo el negocio de energía de Paragon GmbH & Co. KGaA, que se especializa en baterías y sistemas de gestión de baterías para la industria automotriz. Esta adquisición mejora las capacidades de ingeniería de Clarios y apoya sus proyectos de bajo voltaje y de iones de litio, expandiendo significativamente el equipo dedicado al desarrollo de nuevas arquitecturas de bajo voltaje.

- En mayo de 2023, C&D Technologies, Inc. introdujo la batería Pure Lead Max (PLM) VRLA, diseñada para una larga vida útil y un rendimiento mejorado en aplicaciones de UPS y centros de datos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Batería, Tipo de Vehículo, Canal de Ventas y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y limitaciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado se beneficiará de una flota de vehículos estable y envejecida en todo México.

- La demanda del mercado de repuestos seguirá siendo fuerte debido a los ciclos frecuentes de reemplazo de baterías.

- Las baterías de plomo-ácido inundadas mantendrán su relevancia en segmentos de vehículos sensibles al costo.

- Las baterías AGM y mejoradas ganarán adopción en vehículos con sistema start-stop y modernos.

- El crecimiento de vehículos comerciales apoyará una demanda constante de baterías de alta capacidad.

- La infraestructura de reciclaje continuará fortaleciendo la estabilidad del suministro y el control de costos.

- Las asociaciones con OEM se centrarán en soluciones de baterías duraderas y sin mantenimiento.

- Las prácticas de sostenibilidad mejorarán la confianza en la marca y la alineación regulatoria.

- La competencia se intensificará a medida que los fabricantes inviertan en mejoras de rendimiento del producto.

- La tecnología de plomo-ácido seguirá siendo competitiva donde la asequibilidad y la fiabilidad sean más importantes.