Visión General del Mercado

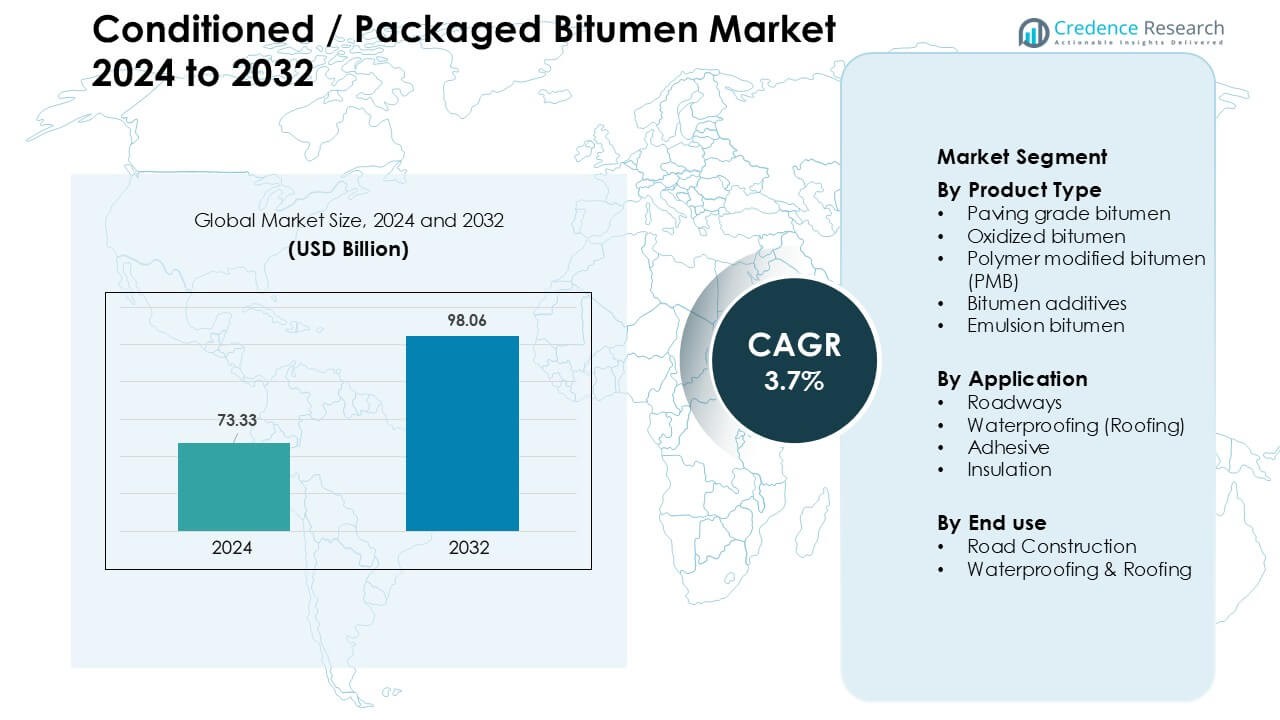

El mercado de betún acondicionado / envasado fue valorado en USD 73.33 mil millones en 2024 y se anticipa que alcanzará los USD 98.06 mil millones para 2032, creciendo a una CAGR del 3.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Betún Acondicionado / Envasado 2024 |

USD 73.33 Mil Millones |

| Mercado de Betún Acondicionado / Envasado, CAGR |

3.7% |

| Tamaño del Mercado de Betún Acondicionado / Envasado 2032 |

USD 98.06 Mil Millones |

El mercado de betún acondicionado/envasado está liderado por grandes actores como Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal, cada uno ofreciendo sólidos portafolios en grados de pavimentación, PMB, emulsiones y materiales impermeabilizantes. Estas empresas ampliaron la capacidad de producción, mejoraron los formatos de envasado y fortalecieron las redes de suministro para apoyar la creciente demanda de proyectos de construcción de carreteras y edificios. Asia Pacífico emergió como la región líder en 2024 con un 34% de participación, impulsada por el desarrollo a gran escala de autopistas, la rápida urbanización y el fuerte crecimiento en infraestructura comercial y residencial que aumentó la necesidad de soluciones de betún confiables y fáciles de manejar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de betún acondicionado/envasado alcanzó los USD 73.33 mil millones en 2024 y se proyecta que crezca a una CAGR del 3.7% hasta 2032.

- El fuerte gasto en infraestructura y las crecientes necesidades de rehabilitación de carreteras impulsan la demanda, con el betún de grado de pavimentación manteniendo la mayor participación con un 58% debido a la amplia actividad de construcción de carreteras.

- Los aglutinantes modificados con polímeros, las emulsiones y los formatos de envasado avanzados configuran las tendencias clave a medida que los contratistas se inclinan hacia un manejo más seguro, una aplicación más limpia y un rendimiento de pavimento más duradero.

- La competencia se intensifica a medida que actores como Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal expanden portafolios y cadenas de suministro regionales para satisfacer el crecimiento de la infraestructura.

- Asia Pacífico lidera el mercado global con un 34% de participación, seguida por América del Norte con un 31%, respaldada por fuertes tuberías de desarrollo de carreteras, mientras que la construcción de carreteras sigue siendo el segmento de uso final dominante con un 67% de participación en 2024.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo de Producto

El betún de grado de pavimentación dominó el segmento de tipo de producto en 2024 con aproximadamente un 58% de participación, impulsado por la expansión a gran escala de autopistas, mejoras en carreteras urbanas y el creciente inversión gubernamental en superficies de pavimento resistentes. Los contratistas prefirieron los grados de pavimentación porque el material ofrece viscosidad estable, fuerte capacidad de unión y rendimiento confiable en climas cálidos y moderados. El betún modificado con polímeros avanzó debido a la demanda de carreteras resistentes a los surcos, mientras que el betún oxidado y las emulsiones se expandieron en revestimientos industriales y aplicaciones de mezcla en frío que apoyan un manejo más seguro y un uso más rápido en el sitio.

- Por ejemplo, ExxonMobil tiene una refinería en Singapur que, después de reiniciar su planta de producción de betún, alcanzó una capacidad de producción de 100,000–120,000 toneladas por mes para sus aglutinantes modificados y de grado pavimentación.

Por Aplicación

Las carreteras lideraron el segmento de aplicación en 2024 con casi un 64% de participación, ya que los países ampliaron los programas nacionales de autopistas, corredores de movilidad inteligente y redes de conectividad rural. Las agencias de construcción seleccionaron betún acondicionado porque los formatos empaquetados aseguran calidad consistente, transporte más fácil y menor riesgo de contaminación. La impermeabilización ganó tracción en edificios comerciales debido a la mayor adopción de membranas de betún, mientras que los adhesivos y el aislamiento crecieron en zonas de fabricación que buscaban soluciones de unión duraderas para la protección estructural y el rendimiento térmico.

- Por ejemplo, Sika es una empresa de productos químicos especializados con presencia global, produciendo productos en más de 400 fábricas en todo el mundo. La gama SikaShield® se fabrica y distribuye internacionalmente.

Por Uso Final

La construcción de carreteras dominó el segmento de uso final en 2024 con aproximadamente un 67% de participación, respaldada por importantes presupuestos de infraestructura pública centrados en autopistas, puentes y carriles de tránsito urbano. El segmento se expandió ya que el betún empaquetado redujo las necesidades de calentamiento en el sitio y mejoró la eficiencia del proyecto a través de un embalaje controlado y un suministro uniforme de grado. La impermeabilización y techado siguieron una demanda constante de proyectos residenciales e industriales que utilizaron láminas y recubrimientos de betún para resistencia a la humedad, mejoras en la eficiencia energética y envolventes de edificios de larga vida.

Principales Impulsores del Crecimiento

Creciente Inversión en Infraestructura Vial

El aumento de la inversión en infraestructura vial nacional y regional siguió siendo un importante impulsor del crecimiento para el mercado de betún acondicionado/empaquetado. Los gobiernos ampliaron las redes de autopistas, corredores de movilidad inteligente y conectividad de carreteras rurales, lo que aumentó el uso de betún tanto en la construcción nueva como en los ciclos de repavimentación. Los formatos empaquetados ganaron preferencia debido a su fácil manejo, menores requisitos de calentamiento y rendimiento estable durante el transporte de larga distancia. Las asociaciones público-privadas aceleraron el desarrollo de autopistas, mientras que los programas de mantenimiento se centraron en mejorar pavimentos envejecidos con grados de pavimentación de alta calidad y variantes modificadas con polímeros. La rápida urbanización impulsó a los municipios a mejorar la durabilidad y seguridad de las carreteras, aumentando aún más la demanda de un suministro consistente de betún. El crecimiento de las tecnologías de mezcla en frío también aumentó la adopción en regiones remotas, donde el betún empaquetado aseguraba confiabilidad en condiciones climáticas variables. Juntos, estos factores fortalecieron el consumo a largo plazo en el sector del transporte.

- Por ejemplo, Tiki Tar & Shell India, una empresa conjunta entre Shell plc y Tiki Tar Industries, opera múltiples plantas de fabricación de betún en toda India (incluyendo en Mumbai, Vadodara, Panvel, Visakhapatnam, Mangalore, Pithampur y Palwal), lo que le permite suministrar betún empaquetado y modificado con polímeros de manera confiable a través de autopistas y carreteras nacionales.

Creciente Adopción de Manejo de Betún Más Seguro y Limpio

Un cambio hacia procesos de manejo más seguros, limpios y eficientes impulsó una fuerte adopción de betún acondicionado y empaquetado. Los métodos tradicionales de calentamiento y transferencia a granel presentaban riesgos de seguridad, problemas de contaminación e ineficiencias energéticas, lo que llevó a los contratistas a cambiar a bloques y tambores empaquetados. Estas soluciones minimizaron los peligros en el lugar de trabajo, redujeron las emisiones y disminuyeron el consumo de combustible durante el calentamiento. Los formatos empaquetados mejoraron la eficiencia de la cadena de suministro al permitir una carga, almacenamiento y transporte más fáciles, especialmente para proyectos remotos o de pequeña escala. Los mandatos crecientes de sostenibilidad fomentaron el uso de aditivos bajos en COV y emulsiones listas para usar que se alinean con los estándares de construcción ecológica. Las empresas de construcción adoptaron el betún empaquetado porque el material ofrecía calidad consistente y reducía el desperdicio, mejorando la fiabilidad operativa. Esta transición apoyó objetivos ESG más amplios en el ecosistema de infraestructura y creó una demanda significativa en las economías en desarrollo.

- Por ejemplo, TotalEnergies desarrolló una solución de betún empaquetado llamada AZALT INBLOCK, que reduce el desperdicio al eliminar los tambores desechados, ayudando a minimizar el impacto ambiental y de salud durante el transporte.

Expansión de Aplicaciones de Impermeabilización y Techado

El creciente actividad de construcción en edificios residenciales, comerciales e industriales aumentó la demanda de productos de betún empaquetado en impermeabilización y techado. Los constructores preferían membranas de betún, grados oxidados y emulsiones porque estos materiales ofrecen fuerte resistencia a la humedad, estabilidad UV y rendimiento rentable en climas variados. Los formatos empaquetados aseguraron una aplicación más limpia, consistencia uniforme y mejor gestión del sitio en estructuras de gran altura e industriales. El cambio global hacia edificios energéticamente eficientes también incrementó el uso de sistemas de aislamiento a base de betún, que mejoran el rendimiento térmico y extienden los ciclos de vida de los edificios. Los crecientes proyectos de reurbanización urbana fortalecieron la demanda de soluciones de techado modernas, mientras que los almacenes industriales usaron recubrimientos de betún para protección contra la corrosión. El crecimiento de la construcción modular expandió aún más el uso de láminas de betún prefabricadas fáciles de transportar, apoyando oportunidades sostenidas en el segmento de materiales de construcción.

Tendencias y Oportunidades Clave

Crecimiento del Betún Modificado con Polímeros y de Alto Rendimiento

El mercado observó una fuerte tracción para el betún modificado con polímeros (PMB) ya que los gobiernos y contratistas demandaban superficies de carretera de mayor rendimiento. El PMB ofrecía superior resistencia al ahuellamiento, elasticidad y durabilidad a la fatiga, haciéndolo ideal para autopistas y zonas de tráfico pesado. Los fabricantes expandieron la producción de PMB con polímeros SBS y EVA para cumplir con requisitos específicos del clima. El aumento de la inversión en diseño de pavimentos de larga vida y programas de carreteras inteligentes apoyó la demanda de variantes de betún de alto rendimiento. Esta tendencia abrió oportunidades para formulaciones avanzadas de aditivos que mejoran la estabilidad de temperatura y extienden los costos del ciclo de vida para las agencias de carreteras.

- Por ejemplo, experimentos documentados por la Agencia de Transporte de Nueva Zelanda muestran que el PMB con ~ 3.5 wt% de polímero SBS exhibe reducción de ahuellamiento y mejoras en la resistencia a la fatiga, estos aglutinantes modificados superan al betún convencional bajo carga repetida, llevando a una vida útil más larga del pavimento en carreteras.

Aumento de la Demanda de Emulsiones de Betún Listas para Usar

Las emulsiones de betún ganaron protagonismo a medida que los países impulsaban métodos de construcción sostenibles y de baja energía. Las emulsiones no requerían calentamiento a alta temperatura, reduciendo las emisiones de carbono y los riesgos laborales. Las agencias de mantenimiento de carreteras adoptaron tecnologías de mezcla en frío y microaglomerado que dependen en gran medida de las emulsiones, especialmente en regiones con estrictas regulaciones ambientales. El creciente enfoque global en carreteras resilientes al clima creó oportunidades para emulsiones especiales que funcionan en ciclos de alta humedad o congelación-descongelación. Los fabricantes se beneficiaron del aumento de la demanda de grados de fraguado rápido y lento adecuados para diversos flujos de trabajo de construcción.

- Por ejemplo, Strabag, una importante empresa constructora europea, abrió una nueva planta de emulsión de betún en Criseni, Rumania, con una capacidad de producción de 15 toneladas por hora, aumentando significativamente su capacidad para suministrar emulsiones para microaglomerado y tratamiento de superficies.

Desafío Clave

Volatilidad en los Precios del Petróleo Crudo y el Betún

Las fluctuaciones en los precios del petróleo crudo representaron un gran desafío para la estabilidad del mercado. El betún, al ser un derivado del petróleo, experimentó frecuentes oscilaciones de costo que interrumpieron la planificación presupuestaria de proyectos de infraestructura. Los contratistas enfrentaron dificultades en la planificación a largo plazo debido a que los gastos de materias primas cambiaban de manera impredecible. La inestabilidad de precios también afectó a los proveedores de betún envasado, quienes lucharon por mantener márgenes consistentes debido a los mayores costos de embalaje y logística. Estas fluctuaciones ejercieron presión sobre las agencias públicas y los desarrolladores privados, especialmente en mercados emergentes con presupuestos de proyectos ajustados. Gestionar la incertidumbre de costos siguió siendo un problema crítico para la industria.

Regulaciones Ambientales y Presiones de Sostenibilidad

Las estrictas normas ambientales sobre emisiones, contenido de COV y desechos de construcción crearon desafíos de cumplimiento para los productores de betún y contratistas. Los países introdujeron reglas más estrictas sobre plantas de mezcla en caliente, prácticas de almacenamiento y emisiones de transporte, aumentando el costo operativo para el procesamiento de betún. Los formatos envasados ayudaron a reducir algunos riesgos ambientales, pero los fabricantes aún enfrentaron presión para adoptar aditivos más ecológicos, tecnologías de producción más limpias y materiales de embalaje reciclables. Cumplir con estas demandas de sostenibilidad requirió una inversión significativa en I+D y procesos energéticamente eficientes. Estos obstáculos regulatorios ralentizaron la adopción en regiones sensibles al precio y obligaron a los actores de la industria a rediseñar formulaciones para un menor impacto ambiental.

Análisis Regional

América del Norte

América del Norte poseía aproximadamente el 31% del mercado de betún acondicionado/envasado en 2024, impulsada por una fuerte inversión en rehabilitación de carreteras, mejoras de pistas de aeropuertos y programas de mantenimiento de carreteras urbanas. Estados Unidos dominó la demanda regional ya que la modernización de infraestructura financiada por el gobierno federal priorizó materiales de pavimentación duraderos y prácticas de manejo más seguras. Los formatos envasados crecieron debido a estrictas normas de seguridad en el lugar de trabajo y la necesidad de grados de betún consistentes a lo largo de transportes de larga distancia. Canadá contribuyó con un consumo constante a través de la expansión de techos industriales, sistemas de impermeabilización comercial y proyectos de reurbanización urbana. La creciente adopción de grados modificados con polímeros y emulsiones apoyó aún más la expansión del mercado.

Europa

Europa representó casi el 27% de la cuota en 2024, respaldada por las avanzadas redes viales de la región, altos estándares de construcción y un fuerte enfoque en materiales de construcción sostenibles. Países como Alemania, Francia y el Reino Unido aumentaron el uso de betún empaquetado debido a las estrictas normas de emisión y la demanda de materiales más limpios y de aplicación controlada. La región vio una adopción más amplia de PMB para corredores de tráfico pesado y pavimentos resilientes al clima. El crecimiento en aplicaciones de impermeabilización fortaleció la demanda en techos comerciales y aislamiento industrial. La renovación continua de la infraestructura de transporte y edificios energéticamente eficientes continuó sosteniendo un rendimiento estable del mercado.

Asia Pacífico

Asia Pacífico dominó el mercado global con aproximadamente un 34% de participación en 2024, impulsada por programas masivos de desarrollo vial, expansión de corredores logísticos y un crecimiento significativo en la construcción residencial y comercial. China e India siguieron siendo los principales contribuyentes, ya que el betún empaquetado mejoró la eficiencia de los proyectos en autopistas de gran escala y esquemas de conectividad vial rural. El sudeste asiático vio un aumento en la demanda de emulsiones adecuadas para climas tropicales y mantenimiento en temporada de lluvias. La rápida industrialización incrementó el uso de membranas de betún para techado, aislamiento e impermeabilización. Las altas tasas de urbanización y los oleoductos de infraestructura financiados por el gobierno mantuvieron el consumo regional en una fuerte trayectoria ascendente.

América Latina

América Latina capturó alrededor del 5% de participación en 2024, respaldada por la rehabilitación continua de carreteras y una actividad de construcción moderada en Brasil, México y Chile. El betún empaquetado ganó tracción en regiones con infraestructura de calefacción a granel limitada, ofreciendo un manejo seguro y una estabilidad de almacenamiento más prolongada. Los programas de repavimentación de carreteras y las inversiones en conectividad rural aumentaron la adopción de grados de pavimentación y emulsiones. El sector de la construcción comercial utilizó betún oxidado y membranas para protección de techos e impermeabilización. A pesar de las restricciones presupuestarias en varias economías, los pavimentos sostenibles y las mejoras en la infraestructura urbana continuaron apoyando un crecimiento estable del mercado.

Oriente Medio y África

Oriente Medio y África mantuvieron casi un 3% de participación en 2024, impulsados por la modernización de infraestructuras, expansión industrial y proyectos de desarrollo urbano a gran escala. Los países del Golfo adoptaron betún empaquetado para un manejo controlado en ambientes de alta temperatura y para transporte de larga distancia a sitios de proyectos remotos. África registró un aumento en la demanda a través de programas de conectividad vial financiados por el gobierno y agencias de desarrollo. Las aplicaciones de impermeabilización crecieron en edificios comerciales e industriales, respaldadas por la expansión de la inversión en bienes raíces. Aunque el crecimiento del mercado varió entre países, el aumento del gasto en construcción y la mejora de las cadenas de suministro fortalecieron gradualmente la adopción regional de soluciones de betún empaquetado.

Segmentaciones del Mercado:

Por Tipo de Producto

- Betún de grado de pavimentación

- Betún oxidado

- Betún modificado con polímeros (PMB)

- Aditivos de betún

- Betún emulsionado

Por Aplicación

- Carreteras

- Impermeabilización (Techado)

- Adhesivo

- Aislamiento

Por Uso Final

- Construcción de Carreteras

- Impermeabilización y Techado

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de betún acondicionado/envasado presenta una fuerte participación de actores líderes como Mackay Consolidated, GAF, Nynas, Bauder, BASF, Carlisle Companies, Kibok, Sika e Icopal, cada uno ampliando sus carteras de productos en grados de pavimentación, formulaciones modificadas con polímeros, emulsiones y soluciones de impermeabilización. Estas empresas fortalecieron las redes de distribución para apoyar grandes proyectos de infraestructura y aplicaciones de construcción, al tiempo que invierten en tecnologías de envasado avanzadas que mejoran la seguridad, reducen los riesgos de manipulación y aseguran la consistencia del material. Muchos actores se centraron en la producción sostenible introduciendo aditivos de bajo VOC, envases reciclables y sistemas de procesamiento energéticamente eficientes. Las colaboraciones estratégicas con contratistas de construcción y agencias públicas ayudaron a los fabricantes a asegurar contratos de suministro a largo plazo en los mercados de construcción de carreteras y techado. Los esfuerzos continuos de I+D se dirigieron a mejoras de rendimiento, incluyendo mayor estabilidad a altas temperaturas, mejor resistencia a las grietas y mejor adhesión para membranas. La creciente competencia alentó a las empresas a expandir las bases de fabricación regionales y desarrollar grados de betún adaptativos al clima, diseñados para diversos entornos de proyectos.

Análisis de Jugadores Clave

- Mackay Consolidated

- GAF

- Nynas

- Bauder

- BASF

- Carlisle Companies

- Kibok

- Sika

- Icopal

Desarrollos Recientes

- En octubre de 2025, un artículo reciente de la industria señala que el sector de betún/asfalto está experimentando una transformación utilizando polímeros, bio-ligantes, materiales reciclados y “tecnología inteligente” para ofrecer pavimentos de asfalto más duraderos y con menor huella de carbono.

- En septiembre de 2025, la demanda en Asia-Pacífico sigue siendo robusta, impulsada por el crecimiento de la infraestructura en India y China. El mismo informe señala un creciente interés en el betún de base biológica y aditivos avanzados para asfalto para cumplir con los requisitos ambientales.

- En agosto de 2025, un informe comercial destacó que la demanda global de betún enfrenta un “panorama complejo” ya que la demanda diverge entre regiones, los flujos comerciales cambian y los precios del betún y las cadenas de suministro están bajo presión debido a las incertidumbres geopolíticas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los países expandan las redes de carreteras y actualicen pavimentos envejecidos.

- La adopción de betún empaquetado crecerá debido a un manejo más seguro y menores riesgos en el sitio.

- Las calidades modificadas con polímeros ganarán tracción para proyectos de carreteras de alto rendimiento y larga duración.

- Los productos a base de emulsión se expandirán a medida que aumenten las soluciones de carreteras de mezcla en frío y bajas emisiones.

- Las aplicaciones de impermeabilización se fortalecerán con la mayor construcción de edificios comerciales e industriales.

- Los fabricantes invertirán en empaques reciclables y tecnologías de producción más limpias.

- Las cadenas de suministro mejorarán a medida que las empresas expandan los centros regionales de almacenamiento y distribución.

- Las calidades de betún adaptativas al clima verán una mayor demanda en regiones con temperaturas extremas.

- El control de calidad digital y los sistemas de empaquetado automatizados mejorarán la consistencia del producto.

- Las asociaciones público-privadas en infraestructura crearán una demanda estable a largo plazo.