Visión General del Mercado:

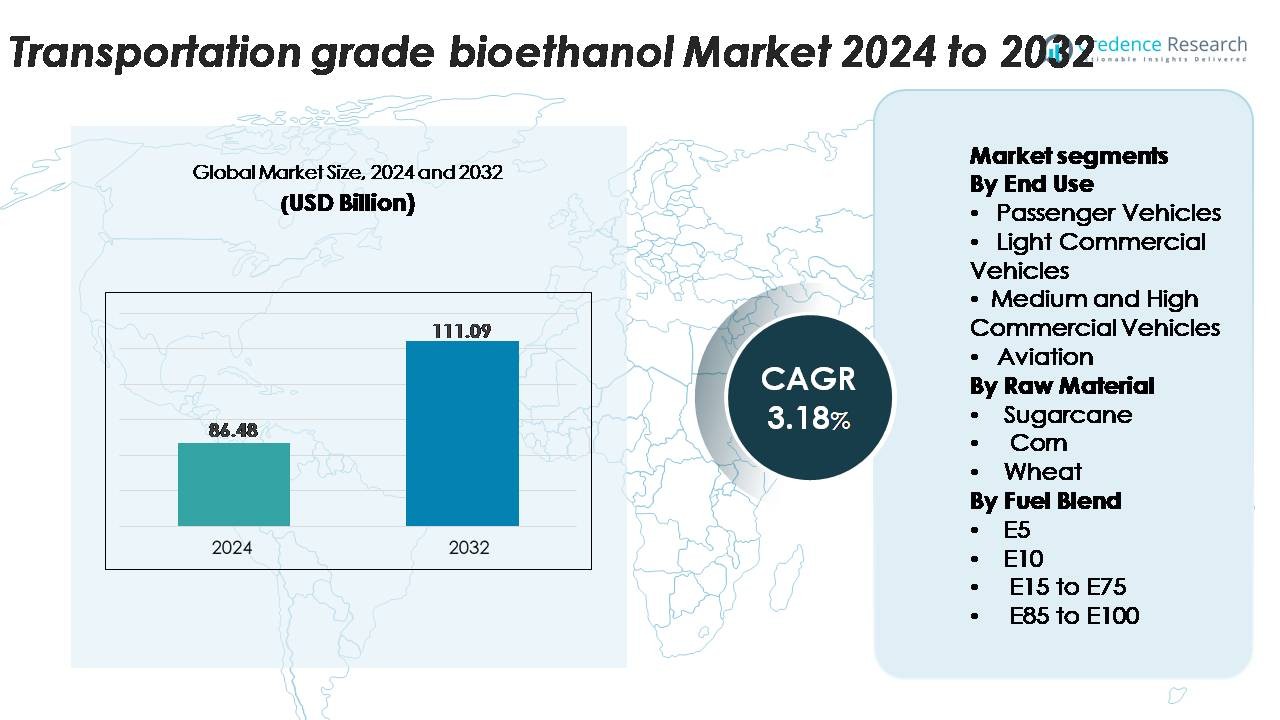

El mercado global de bioetanol de grado de transporte fue valorado en USD 86.48 mil millones en 2024 y se anticipa que alcanzará los USD 111.09 mil millones para 2032, avanzando a una tasa compuesta anual (CAGR) del 3.18% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Bioetanol de Grado de Transporte 2024 |

USD 86.48 Mil Millones |

| Mercado de Bioetanol de Grado de Transporte, CAGR |

3.18% |

| Tamaño del Mercado de Bioetanol de Grado de Transporte 2032 |

USD 111.09 Mil Millones |

El mercado de bioetanol de grado de transporte está dominado por grandes productores integrados y operadores de biorrefinerías avanzadas que mantienen fuertes capacidades de suministro global. Jugadores clave como Raízen, Archer Daniels Midland Company (ADM), Valero Energy Corporation, POET LLC, Green Plains Inc., y Cargill lideran el panorama competitivo a través de extensas redes de materia prima, tecnologías de procesamiento de alta eficiencia y fuertes asociaciones aguas abajo con distribuidores de combustible y fabricantes de automóviles. Estas empresas continúan expandiendo la capacidad e invirtiendo en tecnologías de etanol de próxima generación para mejorar el rendimiento y la sostenibilidad. América del Norte sigue siendo la región líder con aproximadamente el 40% de la cuota de mercado, respaldada por una infraestructura madura, adopción generalizada de E10/E15 y una robusta producción doméstica.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado:

- El mercado de bioetanol de grado de transporte alcanzó los USD 86.48 mil millones en 2024 y se proyecta que suba a USD 111.09 mil millones para 2032, expandiéndose a una CAGR del 3.18% durante el período de pronóstico.

- La demanda está impulsada por la expansión de los mandatos nacionales de mezcla, el aumento de la adopción de vehículos flex-fuel y las iniciativas gubernamentales que promueven E10 y mezclas superiores en las principales economías; los vehículos de pasajeros tienen la mayor participación de uso final, respaldada por una amplia compatibilidad y una fuerte aplicación de políticas.

- Las tendencias del mercado incluyen un rápido crecimiento en la adopción de E20–E85, un aumento de las inversiones en tecnologías de etanol de segunda generación y oportunidades emergentes en las rutas de alcohol a combustible para aviones a medida que la aviación acelera las estrategias de descarbonización.

- La competencia se intensifica a medida que líderes como Raízen, ADM, Valero, POET LLC, Cargill y Green Plains expanden biorrefinerías avanzadas, aunque la industria enfrenta restricciones por la volatilidad de los precios de la materia prima y las limitaciones de infraestructura para la distribución de mezclas altas.

- Regionalmente, América del Norte posee el 38–40% del mercado, seguida por Asia-Pacífico con el 26–28%, Europa con el 22–24%, mientras que América Latina y MEA contribuyen con la participación restante.

Análisis de Segmentación del Mercado:

Por Uso Final

Los vehículos de pasajeros dominan el mercado de bioetanol de grado de transporte, representando la mayor cuota debido a la adopción generalizada de combustibles flexibles, la integración más rápida de motores compatibles con bioetanol y el fuerte apoyo de políticas para la movilidad baja en carbono. Los fabricantes de automóviles continúan expandiendo los modelos compatibles con E10–E85 para cumplir con las normas de emisión cada vez más estrictas, lo que fortalece la demanda de este segmento. Los vehículos comerciales ligeros y los vehículos comerciales medianos y pesados siguen, respaldados por programas crecientes de descarbonización de flotas. Aunque aún está emergiendo, la aviación presenta una oportunidad a largo plazo a medida que las aerolíneas aceleran las pruebas de combustibles de alcohol a jet (ATJ) para reducir las emisiones del ciclo de vida.

- Por ejemplo, Ford ha producido más de 2 millones de vehículos de combustible flexible en todo el mundo durante una década, con modelos como el F-150 FFV que operan con mezclas de hasta E85, demostrando la integración a gran escala de OEM.

Por Materia Prima

La caña de azúcar sigue siendo la materia prima dominante en el mercado debido a su alto rendimiento de sacarosa, balance energético favorable y vías de conversión rentables. Su fuerte cuota de mercado está impulsada por el cultivo a gran escala en Brasil, India y partes del sudeste asiático, respaldado por una infraestructura de destilación establecida. El maíz sigue como una materia prima principal en América del Norte, respaldado por plantas avanzadas de etanol de molienda seca. El uso de etanol a base de trigo continúa creciendo en Europa debido a la disponibilidad de materia prima y a los incentivos políticos, mientras que otras fuentes de biomasa contribuyen a los esfuerzos de diversificación y estabilidad del suministro.

- Por ejemplo, la nueva unidad en el complejo de etanol de segunda generación Bonfim de Raízen tiene una capacidad de producción anual de 82 millones de litros de etanol celulósico, utilizando bagazo de caña de azúcar y residuos de paja para la producción, demostrando la utilización a escala industrial de residuos de caña de azúcar.

Por Mezcla de Combustible

E10 lidera el mercado de bioetanol de grado de transporte como la mezcla de combustible dominante, capturando la mayor cuota debido a su compatibilidad con las flotas de vehículos existentes y los programas de mezcla obligatoria en las principales economías. Su adopción generalizada se debe a los mínimos requisitos de modificación del motor y al fuerte énfasis gubernamental en reducir las emisiones del tubo de escape. E5 se utiliza en regiones con mandatos de mezcla en etapas iniciales, mientras que las mezclas de E15 a E75 ganan tracción en los segmentos de vehículos de combustible flexible. Las mezclas de E85 a E100 continúan expandiéndose en mercados con alta penetración de combustibles flexibles, particularmente donde la producción de etanol es abundante y competitivamente valorada.

Principales Impulsores del Crecimiento

Expansión de Mandatos Nacionales de Mezcla y Políticas de Descarbonización

Las estrictas políticas de reducción de emisiones y los agresivos mandatos nacionales de mezcla de biocombustibles son fuerzas principales que aceleran la adopción de bioetanol de grado de transporte. Los gobiernos en América del Norte, Europa y Asia están aumentando constantemente los mandatos de E10, E15 y E20 mientras ofrecen incentivos fiscales, programas de créditos de carbono y exenciones fiscales para impulsar la transición lejos de los combustibles fósiles. Estos marcos regulatorios mejoran directamente la demanda en vehículos de pasajeros, flotas comerciales y segmentos de vehículos de combustible flexible. Además, los compromisos globales con rutas hacia cero emisiones netas empujan a los responsables políticos a promover combustibles líquidos renovables como una herramienta de descarbonización inmediata y de baja disrupción. La ventaja de reducción de emisiones del ciclo de vida del bioetanol fortalece su papel en el cumplimiento de objetivos climáticos intermedios, especialmente en mercados donde la electrificación avanza lentamente debido a limitaciones de infraestructura. Esta convergencia de regulación, presión ambiental y aplicación de mezclas asegura una expansión sostenida del mercado.

- Por ejemplo, Valero Energy Corporation tiene una capacidad de producción anual combinada de aproximadamente 1.6 a 1.7 mil millones de galones de etanol a través de sus 12 plantas en EE. UU., y en un solo año reciente (2023), su producción real fue de aproximadamente 1.6 mil millones de galones.

Aumento de la Adopción de Vehículos Flex-Fuel y Mejoras en la Compatibilidad del Motor

El creciente volumen de vehículos flex-fuel (FFV) capaces de operar con mezclas de E10 a E85 impulsa significativamente el mercado de bioetanol de grado de transporte. Los fabricantes de automóviles están integrando cada vez más sistemas de combustible compatibles con etanol, componentes resistentes a la corrosión y tecnologías de calibración de motores adaptativas que permiten a los vehículos optimizar la combustión en diferentes concentraciones de etanol. Los sistemas de arranque en frío mejorados, los motores de alta compresión y las tecnologías de inyección mejoradas han fortalecido la eficiencia operativa del etanol y reducido las brechas de rendimiento en relación con la gasolina. Países como Brasil, EE. UU. e India están ampliando los programas de FFV para diversificar las fuentes de energía y reducir la dependencia del petróleo crudo importado. La creciente conciencia del consumidor sobre la rentabilidad y el perfil de combustión más limpia de los combustibles de etanol fomenta aún más su adopción. A medida que los fabricantes de automóviles amplían las ofertas de FFV y los gobiernos imponen estándares de motores preparados para biocombustibles, la compatibilidad de los vehículos se convierte en un factor clave que sostiene la demanda de etanol a largo plazo.

- Por ejemplo, General Motors ha producido más de 17 millones de vehículos flex-fuel a nivel mundial, con modelos como el Chevrolet Silverado 1500 FFV que admiten mezclas de hasta E85, demostrando un compromiso a gran escala de los OEM con la ingeniería compatible con etanol.

Aumento de la Productividad Agrícola y Procesamiento Avanzado de Materias Primas

Las mejoras en el cultivo de materias primas y la aparición de vías de conversión avanzadas apoyan fuertemente la disponibilidad y eficiencia de costos del bioetanol. Las variedades de caña de azúcar y maíz de alto rendimiento, las tecnologías de agricultura de precisión y las mejores prácticas de riego aumentan la producción de materias primas por hectárea. Los avances paralelos en la hidrólisis enzimática, la eficiencia de fermentación y la optimización de biorrefinerías reducen los costos de producción y aumentan el rendimiento de etanol por tonelada de biomasa. Las tecnologías de etanol de segunda generación (2G) amplían aún más la flexibilidad de las materias primas al permitir la conversión de residuos agrícolas como bagazo, rastrojo de maíz y paja de trigo, reduciendo la competencia con los cultivos alimentarios. Los países que adoptan plantas 2G a escala comercial crean nuevas corrientes de suministro que estabilizan la producción durante la volatilidad de los cultivos. Colectivamente, esta mejora integrada en las capacidades agrícolas y de procesamiento fortalece la fiabilidad del mercado, reduce los riesgos de suministro y impulsa la expansión del bioetanol en aplicaciones de transporte.

Tendencias y Oportunidades Clave:

Crecimiento de Mezclas con Mayor Contenido de Etanol y Expansión de la Infraestructura Flex-Fuel

Una tendencia notable que moldea las oportunidades de mercado es la creciente aceptación de mezclas con mayor contenido de etanol, incluyendo E20, E27 y E85, respaldada por aprobaciones regulatorias y mejoras en la infraestructura de venta de combustibles. Los distribuidores de combustible invierten cada vez más en tanques de almacenamiento compatibles con etanol, bombas de dispensación y sistemas de recuperación de vapor para apoyar la diversificación de mezclas. Los países con abundante disponibilidad de materias primas están acelerando las transiciones de E10 a mezclas más altas para lograr reducciones más profundas de emisiones mientras maximizan el valor agrícola nacional. La expansión de corredores flex-fuel, estaciones dedicadas de etanol y sistemas de cumplimiento digital para la trazabilidad de mezclas crean aún más oportunidades para la penetración en el mercado. A medida que la modernización de la infraestructura se alinea con los incentivos al consumidor y el crecimiento de los FFV, la adopción de mezclas más altas se convierte en un habilitador importante para la escalabilidad del mercado.

- Por ejemplo, Growth Energy informó que los minoristas en EE. UU. ampliaron sus ofertas de E15 y E85, con más de 4,200 estaciones que ahora ofrecen E15 (también conocido como Unleaded 88) en 33 estados.

Avances en Vías de Alcohol a Combustible para Aviones e Integración en el Sector de la Aviación

El uso de bioetanol en la aviación está emergiendo como una oportunidad de alto impacto, impulsado por el interés global en combustibles de aviación sostenibles (SAF). La tecnología de alcohol a combustible para aviones (ATJ) permite la conversión de etanol en combustible para aviones con ventajas significativas en emisiones de ciclo de vida en comparación con el queroseno de aviación convencional. Varias aerolíneas y productores de combustible están llevando a cabo pruebas de producción de ATJ a escala piloto y comercial, respaldadas por un fuerte impulso político bajo el marco CORSIA de la OACI. A medida que las aerolíneas enfrentan una creciente presión para descarbonizar las operaciones de larga distancia, el SAF derivado del etanol ofrece una vía accesible, escalable y rentable. Las asociaciones estratégicas entre productores de bioetanol, refinadores y operadores de aerolíneas crean nuevos grupos de valor, posicionando al etanol como un componente crítico de las estrategias futuras de sostenibilidad de la aviación.

- Por ejemplo, LanzaJet encargó su planta Freedom Pines Fuels en Georgia con una capacidad comercial de ATJ de 10 millones de galones por año, produciendo SAF certificado por ASTM directamente a partir de etanol.

Integración de la Bioeconomía Circular y Valorización de Co-Productos

La integración de modelos de bioeconomía circular presenta un fuerte potencial de crecimiento, ya que las biorrefinerías modernas extraen cada vez más valor de coproductos como granos secos de destilería con solubles (DDGS), bioelectricidad, bioquímicos y corrientes de utilización de CO₂. Estos flujos de ingresos adicionales aumentan la rentabilidad y reducen la dependencia de los márgenes de combustible. El desarrollo de tecnologías de captura de carbono en plantas de bioetanol permite la utilización de CO₂ de alta pureza para aplicaciones de grado alimenticio, cultivo de algas y vías de combustibles sintéticos. También surgen oportunidades al convertir lignina y residuos agrícolas en bioplásticos, productos químicos renovables y materiales avanzados. El potencial multiproducto de las biorrefinerías integradas mejora la resiliencia económica y fortalece el atractivo del etanol como un sistema de combustible sostenible.

Desafíos Clave:

Volatilidad de Precios de Materias Primas y Competencia con Cadenas de Suministro de Alimentos

La variabilidad en la producción agrícola y las fluctuaciones en los precios de la caña de azúcar, el maíz y el trigo plantean desafíos significativos para mantener costos de producción de etanol estables. Las interrupciones climáticas, la escasez de fertilizantes, los brotes de plagas y las oscilaciones en los mercados de materias primas globales afectan directamente los precios de las materias primas, creando inestabilidad en el suministro. Los productores de bioetanol también enfrentan críticas persistentes sobre la competencia entre alimentos y combustibles, especialmente cuando la demanda de materias primas presiona el suministro o el precio de los alimentos. Aunque las tecnologías de segunda generación (2G) pueden mitigar estas preocupaciones, su escalado sigue siendo intensivo en capital y tecnológicamente complejo. Asegurar la adquisición sostenible de materias primas mientras se mantiene la competitividad de costos continúa siendo una de las restricciones más críticas para la consistencia del mercado a largo plazo.

Limitaciones de Infraestructura y Restricciones de Compatibilidad de Mezclas

A pesar del apoyo regulatorio, la adopción de mezclas de etanol más altas enfrenta obstáculos estructurales, incluyendo la disponibilidad limitada de estaciones de combustible compatibles, sistemas de almacenamiento y redes de distribución. Muchas regiones carecen de tuberías compatibles con etanol, lo que obliga a depender del transporte por carretera o ferrocarril, lo que aumenta el costo y reduce el alcance del mercado. Además, una parte sustancial de la flota de vehículos existente no está diseñada para mezclas superiores a E10, lo que limita la transición rápida hacia E20 o E85. La resistencia de los minoristas de combustible debido a los costos de actualización de equipos ralentiza aún más la expansión de la infraestructura. Sin inversión coordinada entre gobiernos, fabricantes de automóviles y distribuidores de combustible, la adopción de mezclas y la utilización más amplia de bioetanol permanecen restringidas.

Análisis Regional:

América del Norte

América del Norte posee la mayor participación del mercado de bioetanol para transporte, representando alrededor del 40%, impulsada por la capacidad de producción madura en EE.UU. y la amplia integración de etanol de maíz en los sistemas de combustible. Fuertes mandatos de E10 y E15, la disponibilidad generalizada de vehículos flex-fuel y una red de mezcla y distribución bien desarrollada apoyan el consumo sostenido. La región se beneficia de biorrefinerías avanzadas, estabilidad regulatoria e inversiones tecnológicas en etanol de segunda generación. El estándar de combustible limpio en evolución de Canadá y el creciente interés en el transporte bajo en carbono mejoran aún más el crecimiento del mercado, reforzando el liderazgo de América del Norte tanto en escala de producción como en demanda impulsada por políticas.

Europa

Europa representa aproximadamente el 24% del mercado de bioetanol para transporte, respaldada por políticas estrictas de descarbonización y la creciente adopción de directivas de combustibles renovables en los estados miembros. La penetración de E10 sigue expandiéndose en Alemania, Francia, el Reino Unido y los países nórdicos, mientras que las iniciativas para la transición a mezclas más altas como E20 refuerzan la demanda a largo plazo. La región también acelera las inversiones en etanol avanzado y derivado de residuos para cumplir con los criterios de sostenibilidad bajo los mandatos RED II y RED III. Un fuerte enfoque en la reducción de emisiones de ciclo de vida, junto con el interés del sector de la aviación en combustibles de alcohol a jet, posiciona a Europa como un mercado clave impulsado por la innovación.

Asia-Pacífico

Asia-Pacífico representa alrededor del 28% de la demanda global, con un rápido crecimiento impulsado por programas de mezcla a gran escala en China, India, Tailandia y Australia. La expansión de los lanzamientos de E10 y E20, las fuertes bases de materia prima agrícola y las iniciativas gubernamentales para reducir la dependencia de las importaciones de petróleo refuerzan el consumo regional. El impulso agresivo de India hacia la adopción nacional de E20 y la inversión significativa en instalaciones de etanol de 1G y 2G fortalecen el suministro a largo plazo. Los mercados del sudeste asiático están avanzando en la producción de etanol a base de caña de azúcar y mandioca, mejorando la competitividad regional. La creciente urbanización y los programas en aumento de vehículos flex-fuel aceleran aún más la posición de Asia-Pacífico como un corredor de bioetanol de alto crecimiento.

América Latina

América Latina posee alrededor del 12% del mercado de bioetanol para transporte, anclada por el ecosistema de etanol reconocido a nivel mundial de Brasil. El uso generalizado de gasolina E27 y E100 en vehículos flex-fuel posiciona al país como líder tecnológico y de consumo. Las extensas plantaciones de caña de azúcar, las biorrefinerías eficientes y los sistemas integrados de bagazo a energía mejoran la competitividad de costos. Colombia, Argentina y Paraguay también fortalecen la demanda regional a través de mandatos de E10 y E12. El continuo apoyo gubernamental a los combustibles renovables y la creciente adopción de vehículos flex-fuel aseguran un crecimiento estable del mercado en toda América Latina, con Brasil manteniéndose como el principal influyente en las tendencias de producción y consumo.

Oriente Medio & África

La región de Oriente Medio & África tiene una participación menor de alrededor del 6%, pero muestra una creciente adopción de combustibles mezclados con etanol impulsada por programas emergentes de combustibles limpios en Sudáfrica, Egipto y partes del Golfo. La disponibilidad limitada de materia prima doméstica limita la producción a gran escala, pero el creciente interés en diversificar las fuentes de energía y cumplir con los objetivos de reducción de emisiones crea un potencial a largo plazo. Los gobiernos están evaluando la integración de E5 y E10 para reducir la dependencia de la gasolina importada. Se espera que las asociaciones de inversión con productores globales de etanol y las crecientes políticas ambientales expandan gradualmente la participación del mercado regional, particularmente en aplicaciones de transporte urbano.

Segmentaciones del Mercado:

Por Uso Final

- Vehículos de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Aviación

Por Materia Prima

- Caña de Azúcar

- Maíz

- Trigo

Por Mezcla de Combustible

- E5

- E10

- E15 a E75

- E85 a E100

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de bioetanol para transporte se caracteriza por una fuerte participación de productores de biocombustibles establecidos, empresas agroindustriales integradas y operadores de biorrefinerías avanzadas. Las empresas líderes se centran en expandir la capacidad de producción, mejorar la eficiencia de fermentación y adoptar tecnologías de segunda generación para fortalecer la competitividad de costos y reducir la dependencia de materias primas. Las asociaciones estratégicas con fabricantes de automóviles, distribuidores de combustible y partes interesadas de la aviación están acelerando la penetración del mercado en mezclas de etanol más altas y vías emergentes de alcohol a jet. Las empresas también invierten fuertemente en iniciativas de reducción de carbono, incluyendo captura de CO₂, destilación eficiente en energía y aplicaciones de residuos a valor, para cumplir con los estándares de sostenibilidad cada vez más estrictos. La expansión en regiones de alto crecimiento como Asia-Pacífico y América Latina intensifica aún más la competencia a medida que los productores aprovechan la disponibilidad de materias primas y los mandatos gubernamentales de mezcla. La innovación continua en tecnologías de enzimas, diversificación de materias primas y modelos de biorrefinería integrada posiciona a los líderes del mercado para capitalizar la creciente demanda global de combustibles líquidos bajos en carbono.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

Desarrollos Recientes:

- Archer Daniels Midland Company (ADM) ha lanzado una iniciativa emblemática de captura de carbono en el sector de bioetanol. En noviembre de 2025, ADM comenzó operaciones en un nuevo proyecto de captura y almacenamiento de carbono (CCS) en su Complejo de Procesamiento de Maíz en Columbus, Nebraska, estableciendo la instalación de captura de carbono de bioetanol más grande del mundo. La instalación se conecta al oleoducto Trailblazer de Tallgrass, que puede transportar más de 10 millones de toneladas de CO2 por año a un centro de almacenamiento permanente en el este de Wyoming. Esta capacidad es equivalente a retirar más de 2 millones de vehículos de pasajeros de la carretera. El proyecto se desarrolló utilizando servidumbres voluntarias de propietarios de tierras, demostrando la colaboración comunitaria en la implementación de la descarbonización industrial. El compromiso de ADM con la descarbonización se alinea con su estrategia más amplia de reducir emisiones en operaciones globales mientras satisface la creciente demanda de ingredientes alimenticios, de piensos y combustibles de bajo carbono.

- POET LLC ha ampliado significativamente su capacidad de producción de bioetanol a través de adquisiciones en 2025. En septiembre de 2025, el mayor productor de bioetanol del mundo anunció un acuerdo para adquirir Green Plains Obion, una instalación de bioetanol en el noroeste de Tennessee. La adquisición agrega 120 millones de galones de capacidad de producción anual y fortalece el acceso de POET a los mercados del sureste de EE. UU. Esta transacción amplía el portafolio de POET a 35 instalaciones de bioprocesamiento en nueve estados de EE. UU. con una capacidad de producción anual combinada de 3.1 mil millones de galones de bioetanol. La instalación de Obion, comisionada en 2008, cubre 230 acres con excelente infraestructura, incluyendo almacenamiento de maíz y acceso ferroviario. Se esperaba que la transacción se cerrara en el tercer trimestre de 2025.

- Cargill ha ampliado su presencia en energía renovable en Brasil a través de múltiples movimientos estratégicos. En febrero de 2025, Cargill adquirió el 50% restante de participación en SJC Bioenergia, obteniendo el control total de la empresa de azúcar y energía renovable. Esta adquisición fortalece la presencia de Cargill en el sector de energía renovable de Brasil, con SJC Bioenergia operando dos unidades agroindustriales en Goiás que producen azúcar, etanol (hidratado y anhidro), aceite de maíz y granos de destilería secos de alta proteína. Además, en agosto de 2025, Cargill anunció planes para construir una nueva planta de etanol de maíz adyacente a su instalación de caña de azúcar en el estado Centro-Oeste de Goiás. Esta expansión se basa en la adquisición anterior de Cargill de un 50% de participación en SJC Bioenergia en febrero de 2024.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Uso Final, Materia Prima, Mezcla de Combustible y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- Se espera que los mandatos de mezcla global se fortalezcan, impulsando la adopción generalizada de E10, E20 y mezclas de etanol más altas en los principales mercados automotrices.

- La disponibilidad de vehículos flex-fuel se expandirá a medida que los fabricantes de automóviles integren motores compatibles con etanol para cumplir con los estándares de emisión más estrictos.

- La producción de etanol de segunda generación se escalará rápidamente, mejorando la diversificación de materias primas a través de residuos agrícolas y biomasa de desecho.

- Las tecnologías de alcohol a combustible para aviones ganarán impulso a medida que la aviación acelere su cambio hacia combustibles de aviación sostenibles.

- Las inversiones en eficiencia de biorrefinerías y sistemas de captura de carbono mejorarán la sostenibilidad y la competitividad operativa.

- Las economías emergentes aumentarán significativamente la demanda de etanol a medida que reduzcan la dependencia de combustibles fósiles importados.

- Las mejoras en la infraestructura de estaciones de combustible y redes de distribución apoyarán la transición hacia mezclas de etanol más altas.

- Los sistemas de monitoreo digital y trazabilidad mejorarán el cumplimiento de la mezcla y la garantía de calidad del combustible.

- Las asociaciones estratégicas entre productores, refinadores y fabricantes de equipos originales automotrices darán forma a la expansión futura del mercado.

- Los centros de producción regionales fortalecerán la seguridad del suministro a medida que los países prioricen las cadenas de valor de biocombustibles nacionales.