Visión General del Mercado

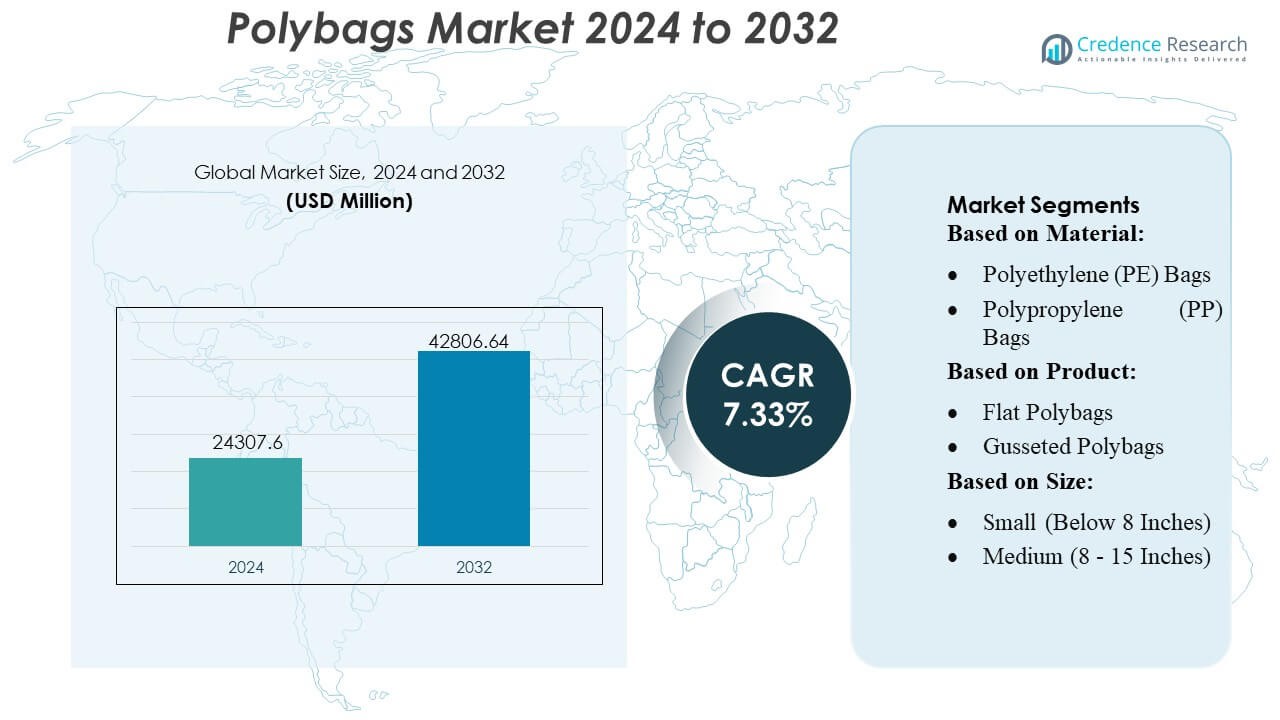

El tamaño del mercado de bolsas de polietileno se valoró en USD 24,307.6 millones en 2024 y se anticipa que alcanzará USD 42,806.64 millones para 2032, con un CAGR de 7.33% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Bolsas de Polietileno 2024 |

USD 24,307.6 Millones |

| Mercado de Bolsas de Polietileno, CAGR |

7.33% |

| Tamaño del Mercado de Bolsas de Polietileno 2032 |

USD 42,806.64 Millones |

El mercado de bolsas de polietileno presenta un paisaje competitivo activo conformado por fabricantes establecidos que se enfocan en formulaciones avanzadas de polietileno, tecnologías de producción de alta velocidad y una creciente demanda de empaques para comercio electrónico. Las empresas líderes fortalecen sus posiciones mediante inversiones en polímeros con contenido reciclado, formatos de bolsas personalizables y capacidades de conversión automatizadas que mejoran la calidad de salida y la eficiencia de costos. El mercado sigue atrayendo innovadores que desarrollan soluciones ligeras, multicapa y alineadas con la sostenibilidad, adaptadas a aplicaciones minoristas, FMCG y logísticas. América del Norte sigue siendo la región dominante con una participación de mercado exacta del 38%, respaldada por una fuerte penetración del comercio minorista en línea, una infraestructura de fabricación madura y una rápida adopción de formatos de empaque basados en polietileno de alto rendimiento en las principales industrias de consumo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de bolsas de polietileno alcanzó USD 24,307.6 millones en 2024 y se proyecta que llegue a USD 42,806.64 millones para 2032 con un CAGR del 33%, reflejando una demanda constante en aplicaciones de empaque globales.

- Los fuertes impulsores del mercado incluyen el aumento de envíos de comercio electrónico, el creciente consumo de FMCG y la adopción acelerada de polietileno con contenido reciclado, fortaleciendo la transición hacia formatos de bolsas de polietileno ligeros y personalizables.

- Las tendencias clave destacan la rápida adopción de bolsas multicapa y de alta resistencia, el crecimiento de alternativas basadas en bio, y el aumento de inversiones en tecnologías de extrusión de alta velocidad y conversión automatizada que mejoran la eficiencia de producción.

- La intensidad competitiva sigue siendo alta a medida que los fabricantes se enfocan en polímeros reciclados, diseños de sellado avanzados y soluciones de empaque escalables, mientras que la diferenciación de productos crece a través de innovaciones orientadas a la sostenibilidad y personalización de valor agregado.

- América del Norte lidera con una participación regional del 38%, seguida por Asia-Pacífico como la región de más rápido crecimiento; las bolsas de polietileno basadas en LDPE tienen la mayor participación en el segmento de materiales debido a su versatilidad, eficiencia de costos y fuerte adecuación para aplicaciones minoristas y logísticas.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Material

El mercado de las bolsas de polietileno está dominado por bolsas de polietileno (PE), que poseen un estimado 48% de participación de mercado, impulsadas por su versatilidad, bajo costo y fuerte compatibilidad con aplicaciones de embalaje de alto volumen en los sectores minorista, de comercio electrónico e industrial. La durabilidad del PE, su resistencia a la humedad y su facilidad de reciclaje refuerzan su adopción generalizada, mientras que la creciente demanda de variantes LDPE y HDPE apoya la expansión del segmento. Las bolsas de polipropileno (PP) ganan terreno en el embalaje de alimentos y ropa debido a su claridad y rigidez, mientras que las bolsas de PET satisfacen necesidades premium y de alta resistencia. La categoría “Otros”, que incluye plásticos biodegradables, crece de manera constante con el aumento de los compromisos de sostenibilidad.

- Por ejemplo, el negocio de películas técnicas y laminados de Bischof+Klein entrega rutinariamente películas de PE mono y coextruidas (LDPE/HDPE) con tolerancias de espesor especificadas por el fabricante dentro de ±5% en relación con el espesor objetivo de la película cuando se producen en volúmenes superiores a 1,000,000 unidades o por metro lineal, según su hoja de especificaciones de producción disponible públicamente.

Por Producto

Las bolsas planas de polietileno lideran el mercado con aproximadamente 32% de participación, respaldadas por un uso amplio en operaciones de embalaje de ropa, bienes de consumo y a granel, donde se priorizan diseños ligeros y económicos. Su compatibilidad con sistemas de embalaje automatizados acelera aún más su adopción en entornos de cumplimiento de alto rendimiento. Las bolsas de polietileno con fuelle expanden la demanda en el embalaje volumétrico, mientras que las variantes con cierre hermético crecen en alimentos, electrónica y salud debido a su capacidad de resellado. Las bolsas de correo y las bolsas con burbujas experimentan un fuerte impulso en la logística de comercio electrónico, impulsadas por requisitos de protección acolchada y el aumento de envíos de paquetes pequeños. Las bolsas de polietileno con wicket y otras sirven aplicaciones industriales y minoristas especializadas.

- Por ejemplo, las películas laminadas multicapa de Goglio están diseñadas para soportar bolsas y bolsas preformadas de hasta 10 litros de capacidad como ofertas estándar; sus líneas de conversión de película a bolsa están calificadas para tamaños de bolsas que van desde pequeñas bolsas minoristas hasta bolsas de 10 L de capacidad, lo que permite versatilidad en un amplio espectro de volúmenes de producto.

Por Tamaño

La categoría Mediana (8–15 pulgadas) domina con casi 45% de participación de mercado, impulsada por una fuerte utilización en envíos de pedidos de comercio electrónico, embalaje de ropa, productos farmacéuticos y aplicaciones minoristas multipropósito. Este rango de tamaño proporciona un equilibrio óptimo entre capacidad y eficiencia de manejo, lo que lo hace adecuado para líneas de embalaje automatizadas y diversas dimensiones de productos. Las bolsas pequeñas se utilizan de manera constante en el embalaje de alimentos, piezas de repuesto y productos ligeros, mientras que las bolsas grandes atienden a componentes industriales, envíos a granel y embalaje de alta resistencia. La creciente diversidad de SKU en el comercio minorista en línea continúa reforzando la demanda de bolsas de polietileno de tamaño mediano, fortaleciendo el liderazgo del segmento.

Principales Impulsores de Crecimiento

Expansión del Comercio Electrónico y Demanda de Cumplimiento de Alto Volumen

El aumento de la penetración del comercio electrónico impulsa una fuerte demanda de bolsas de polietileno, respaldada por envíos de alta frecuencia en ropa, accesorios electrónicos y pequeños bienes de consumo. Los centros de cumplimiento prefieren embalajes ligeros y flexibles que reducen el peso dimensional y aceleran la velocidad de procesamiento de pedidos. Las bolsas de polietileno permiten envíos rentables, requieren un espacio mínimo de almacenamiento e integran fácilmente con equipos de embolsado automatizados, lo que fortalece su adopción en redes logísticas a gran escala. El aumento de los envíos de devoluciones y el comercio basado en suscripciones elevan aún más el consumo, posicionando a las bolsas de polietileno como un formato de embalaje crítico para entornos minoristas omnicanal de rápido movimiento.

- Por ejemplo, Berry continúa escalando películas elásticas de alto rendimiento. Su película para máquinas “Stratos™”, parte del portafolio de películas elásticas de Berry, se ofrece en múltiples variantes de calibre/mil (37 mil, 42 mil, 45 mil, 51 mil, 61 mil), con adherencia unilateral y diseñada para alta contención de carga, resistencia a la perforación y al desgarro, y aplicaciones de pre-estiramiento de hasta 200–300% (dependiendo del calibre y la aplicación).

Crecimiento de Aplicaciones de Empaque en Alimentos, Salud e Industria

La demanda se intensifica en el empaque de alimentos, suministros farmacéuticos y bienes industriales, respaldada por la necesidad de resistencia a la humedad, control de contaminación y alta durabilidad del material. Las bolsas de polietileno ofrecen excelentes propiedades de barrera, claridad y flexibilidad de personalización, lo que las hace adecuadas para productos frescos, desechables médicos y piezas de repuesto críticas. La mayor resistencia y capacidad de sellado mejoran la seguridad del producto a lo largo de ciclos de distribución extendidos. La expansión de la logística de cadena de frío y el aumento del uso de empaques esterilizados en el sector de la salud aceleran la penetración en el mercado, fortaleciendo la relevancia de las bolsas de polietileno en sectores regulados y sensibles a la higiene.

- Por ejemplo, la película manual LoadStar Plus de Inteplast emplea una “estructura de múltiples capas de metaloceno premium” capaz de lograr hasta un 300% de estiramiento en la carga durante el embalaje de palets, ofreciendo alta fuerza de retención de carga y resistencia a la perforación/desgarro incluso en calibres de película más delgados.

Avances en Materiales de Bolsas de Polietileno Reciclados y Sostenibles

El creciente énfasis en el empaque sostenible impulsa las inversiones en bolsas de polietileno con contenido reciclado, películas compostables y polímeros de base biológica. Las marcas adoptan bolsas de polietileno ricas en PCR para cumplir con las normativas y objetivos de sostenibilidad corporativa, mientras que los fabricantes mejoran la resistencia, claridad e imprimibilidad de las películas sin comprometer el rendimiento ambiental. Las innovaciones en reciclaje de circuito cerrado y estructuras de mono-materiales apoyan aún más las iniciativas de economía circular. Los crecientes compromisos de los minoristas hacia el empaque ecológico impulsan una rápida adopción, especialmente en mercados con estrictos mandatos de gestión de residuos y una creciente preferencia del consumidor por productos responsables con el medio ambiente.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Bolsas de Polietileno Compatibles con Automatización

Una tendencia clave se centra en la demanda de bolsas de polietileno diseñadas para líneas de empaque automatizadas, impulsada por centros de cumplimiento que priorizan la velocidad y la eficiencia laboral. Las bolsas con wicket automatizadas, las películas legibles por máquina y el grosor de material consistente mejoran la precisión del empaque y reducen el tiempo de inactividad operativo. Este cambio alienta a los fabricantes a desarrollar variantes de alta calidad y compatibles con máquinas que soporten tasas de ciclo rápidas. La creciente adopción de la robótica y la clasificación de alta velocidad en los centros de distribución fortalece la oportunidad para bolsas de polietileno de ingeniería precisa optimizadas para un rendimiento consistente.

- Por ejemplo, los materiales de marketing y las páginas de productos de Amcor para sus Soluciones de Automatización de Empaques declaran explícitamente que uno de los beneficios clave es la ventaja ambiental de “Reducción del desperdicio en el suelo en un 50% o más”. Esto se presenta como un beneficio operativo al usar su equipo integrado y películas de rollo optimizadas.

Cambio hacia empaques premium, funcionales y personalizables

Las crecientes expectativas de los consumidores por empaques visualmente atractivos y funcionales crean fuertes oportunidades para bolsas de polietileno impresas, a prueba de manipulaciones y resellables. Las marcas de comercio electrónico enfatizan la protección del producto, la visibilidad de la marca y una mejor experiencia del usuario, lo que incrementa la demanda de formatos de bolsas personalizables. Los avances en impresión de alta definición, integración de códigos QR y estructuras de múltiples capas respaldan características de valor añadido. Esta tendencia permite a los fabricantes de bolsas de polietileno diferenciarse a través de la flexibilidad de diseño y atributos de rendimiento especializados, mejorando la adopción en categorías de moda, electrónica y regalos minoristas.

- Por ejemplo, la división de combustibles renovables de Cargill informa que su avanzada instalación de biodiésel en Gante, Bélgica, produce hasta 115,000 toneladas métricas de biodiésel avanzado por año. Está diseñada para procesar materias primas desafiantes, incluyendo aceites ácidos del refinado de aceite vegetal, residuos líquidos de procesos industriales e incluso la grasa recuperada de lodos de alcantarillado de municipios locales.

Desafíos clave

Aumento de las regulaciones de sostenibilidad y carga de cumplimiento

Las estrictas regulaciones dirigidas a los plásticos de un solo uso crean grandes desafíos para los fabricantes de bolsas de polietileno. Los requisitos de contenido reciclado, responsabilidad extendida del productor y recuperación de residuos aumentan la complejidad de la obtención de materiales y elevan los costos operativos. Los mercados con estrictas prohibiciones de plásticos empujan a las empresas a acelerar las transiciones hacia alternativas reciclables o compostables, lo que a menudo requiere nuevas inversiones y modificaciones de procesos. La presión de cumplimiento sigue siendo alta para las marcas que utilizan bolsas de polietileno en cadenas de suministro globales, intensificando la necesidad de certificaciones de materiales estandarizadas y prácticas de producción alineadas con el medio ambiente.

Volatilidad en los precios de las materias primas y riesgos de la cadena de suministro

Las fluctuaciones en los precios de resinas de polietileno, polipropileno y PET impactan significativamente los costos de producción de bolsas de polietileno, especialmente en mercados dependientes de materias primas petroquímicas. Las interrupciones en el suministro, tensiones geopolíticas y cuellos de botella en el transporte contribuyen a la disponibilidad inconsistente de materiales y tiempos de entrega prolongados. Los fabricantes enfrentan dificultades para mantener la estabilidad de precios, lo que afecta los márgenes y las negociaciones de contratos con grandes compradores. Estas incertidumbres de costos llevan a las empresas a diversificar las fuentes de materias primas, adoptar materiales alternativos y fortalecer acuerdos de suministro a largo plazo para minimizar el riesgo operativo.

Análisis regional

Norteamérica

Norteamérica ocupa la posición de liderazgo en el mercado de bolsas de polietileno con una participación de mercado estimada del 38%, respaldada por una alta penetración del comercio electrónico, una fuerte infraestructura de cumplimiento y la adopción generalizada de líneas de empaque automatizadas. Los minoristas y operadores logísticos en EE.UU. y Canadá prefieren bolsas de polietileno ligeras y duraderas que reducen los costos de envío y mejoran la velocidad operativa. La demanda se fortalece aún más con el aumento del consumo de bolsas resellables, a prueba de manipulaciones y personalizadas en los sectores de ropa, salud y bienes de consumo. Las regulaciones de sostenibilidad fomentan la adopción de películas con contenido reciclado, lo que lleva a los fabricantes a expandir la producción de bolsas de polietileno basadas en PCR en instalaciones regionales.

Europa

Europa representa aproximadamente el 27% de la cuota de mercado, impulsada por estrictas regulaciones de sostenibilidad, sistemas avanzados de reciclaje y una fuerte demanda de envases de alta calidad en los sectores minorista, alimentario y farmacéutico. Países como Alemania, el Reino Unido, Francia y los Países Bajos priorizan alternativas de polibolsas reciclables y compostables, lo que lleva a los fabricantes a innovar en estructuras mono-materiales y de base biológica. El crecimiento del comercio electrónico transfronterizo acelera la demanda de sobres de polietileno y polibolsas protectoras, mientras que la presión regulatoria sobre los plásticos de un solo uso redefine las opciones de materiales. La fuerte adopción de impresión premium y envases de marca mejora el valor del segmento en moda, cosméticos y comercio minorista especializado.

Asia-Pacífico

Asia-Pacífico posee aproximadamente el 30% de la cuota de mercado, respaldada por una capacidad de fabricación a gran escala, rápida urbanización y ecosistemas minoristas y de comercio electrónico en expansión en China, India, Indonesia y el sudeste asiático. La región se beneficia de la producción de bajo costo, la disponibilidad de resina de alto volumen y la creciente adopción de envases flexibles en alimentos, productos farmacéuticos y electrónicos. La creciente participación en las compras en línea impulsa un fuerte consumo de sobres, bolsas con cierre hermético y polibolsas de múltiples capas. Las inversiones en embalaje automatizado y materiales sostenibles aceleran la evolución del mercado, mientras que las iniciativas gubernamentales en gestión de residuos promueven la demanda de polibolsas reciclables y basadas en PCR. APAC sigue siendo el mercado regional de más rápido crecimiento.

América Latina

América Latina representa casi el 3% de la cuota de mercado, impulsada por la creciente modernización minorista, la expansión del comercio electrónico doméstico y la fuerte demanda de soluciones de embalaje flexibles y de bajo costo. Brasil y México lideran el consumo, respaldados por el crecimiento en el embalaje de alimentos, productos farmacéuticos y bienes de consumo. La variabilidad económica influye en los precios de las materias primas, lo que lleva a las empresas a adoptar formatos de polibolsas rentables. El creciente interés en materiales reciclables y la producción localizada apoyan el desarrollo del mercado, aunque las regulaciones de sostenibilidad están en una etapa temprana en comparación con otras regiones. La adopción gradual de sistemas de embalaje automatizados fortalece la demanda futura de formatos de polibolsas estandarizados.

Oriente Medio y África

La región de Oriente Medio y África posee alrededor del 2% de la cuota de mercado, influenciada por las crecientes necesidades de embalaje en FMCG, agricultura y productos farmacéuticos. Los EAU, Arabia Saudita y Sudáfrica lideran el consumo debido a la expansión minorista, el aumento de las actividades de importación-exportación y el desarrollo de infraestructuras. La demanda se concentra en polibolsas duraderas adecuadas para entornos de alta temperatura y aplicaciones de alta resistencia. Los programas de sostenibilidad, incluidos los mandatos de contenido reciclado y las reformas de gestión de residuos, comienzan a redefinir las preferencias de materiales. Las crecientes inversiones en redes logísticas y la adopción de compras en línea contribuyen al crecimiento gradual, aunque la dependencia de materias primas importadas sigue afectando los precios y la estabilidad del suministro.

Segmentaciones del mercado:

Por material:

- Bolsas de polietileno (PE)

- Bolsas de polipropileno (PP)

Por producto:

- Polibolsas planas

- Polibolsas con fuelle

Por tamaño:

- Pequeño (menos de 8 pulgadas)

- Mediano (8 – 15 pulgadas)

Por geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de bolsas de polietileno presenta un panorama competitivo conformado por líderes globales en embalaje y fabricantes regionales especializados, incluidos Alfa Poly Plast, Smurfit Kappa, Bischof+Klein SE & Co. KG, Novolex, Goglio SpA, Berry Global Inc., ARIHANT PACKAGING, Inteplast Group, Amcor plc y Mondi. El mercado de bolsas de polietileno se define por la continua innovación en ingeniería de materiales, capacidades de producción a gran escala y un énfasis creciente en soluciones de embalaje sostenibles. Los fabricantes se centran en desarrollar bolsas de polietileno ligeras, duraderas y altamente personalizables que satisfagan las necesidades de segmentos de rápido crecimiento como el comercio electrónico, el comercio minorista, el embalaje de alimentos y los productos farmacéuticos. Las inversiones en procesamiento automatizado de películas, extrusión de alta velocidad y tecnologías avanzadas de impresión mejoran la consistencia del producto y la eficiencia operativa. Las empresas fortalecen su posicionamiento en el mercado a través de redes de distribución ampliadas, sistemas de reciclaje mejorados y la integración de contenido reciclado postconsumo. La creciente presión regulatoria sobre los residuos plásticos impulsa el desarrollo acelerado de formatos de bolsas de polietileno reciclables, compostables y de un solo material.

Análisis de Jugadores Clave

- Alfa Poly Plast

- Smurfit Kappa

- Bischof+Klein SE & Co. KG

- Novolex

- Goglio SpA

- Berry Global Inc.

- ARIHANT PACKAGING

- Inteplast Group

- Amcor plc

- Mondi

Desarrollos Recientes

- En noviembre de 2024, Lactips, una empresa francesa especializada en la producción de polímeros naturales que son 100% de base biológica, solubles en agua y biodegradables en diversos entornos, firmó un Acuerdo de Desarrollo Conjunto (JDA) con Walki, una empresa líder finlandesa en conversión de envases.

- En octubre de 2024, UPM Specialty Papers y Eastman desarrollaron una novedosa solución de embalaje de papel recubierto con biopolímero, diseñada para aplicaciones alimentarias que requieren barreras contra grasa y oxígeno. La solución integra los aditivos de rendimiento Solus™ de Eastman, de base biológica y compostables, con el polímero BioPBSTM para formar un recubrimiento delgado en los papeles base de barrera compostables y reciclables de UPM.

- En marzo de 2024, SEE (anteriormente Sealed Air) introdujo una novedosa base de papel para ayudar a los procesadores de alimentos y minoristas a minimizar el uso de plástico y satisfacer las preferencias de los consumidores por el embalaje de papel.

- En febrero de 2024, CJ Biomaterials lanzó bolsas de polietileno basadas en PHA para entregas en el mismo día, completamente de base biológica para reemplazar el PVC, ofreciendo cualidades similares de durabilidad, opacidad y adhesión a las bolsas de plástico tradicionales, con CJ Olive Young de Corea del Sur adoptándolas para sus servicios. Estas bolsas proporcionan alternativas ecológicas y completamente biodegradables, demostrando el potencial del PHA para imitar el rendimiento del plástico convencional para embalajes sostenibles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá de manera constante debido al aumento de la demanda de embalaje impulsada por el comercio minorista, el comercio electrónico y las entregas.

- Los fabricantes aumentarán la adopción de polímeros reciclados y de base biológica para cumplir con los objetivos de sostenibilidad.

- Las tecnologías de automatización y extrusión de alta velocidad mejorarán la eficiencia y consistencia de la producción.

- Las bolsas de polietileno multicapa, ligeras y más fuertes, ganarán tracción en la logística y el embalaje de bienes de consumo.

- La presión regulatoria acelerará la transición hacia formatos de embalaje reciclables y con menos plástico.

- Las bolsas de polietileno impresas a medida y que mejoran la marca verán una mayor aceptación en los sectores de moda, electrónica y FMCG.

- Las iniciativas de reducción de residuos promoverán un uso más amplio del contenido reciclado post-consumo en la producción de bolsas de polietileno.

- Los mercados emergentes contribuirán significativamente al crecimiento del volumen debido a la expansión de la infraestructura minorista.

- La innovación en aditivos biodegradables apoyará el desarrollo de soluciones de bolsas de polietileno de degradación más rápida.

- Las colaboraciones estratégicas entre proveedores de resina y convertidores fortalecerán las líneas de desarrollo de materiales.