Visión General del Mercado

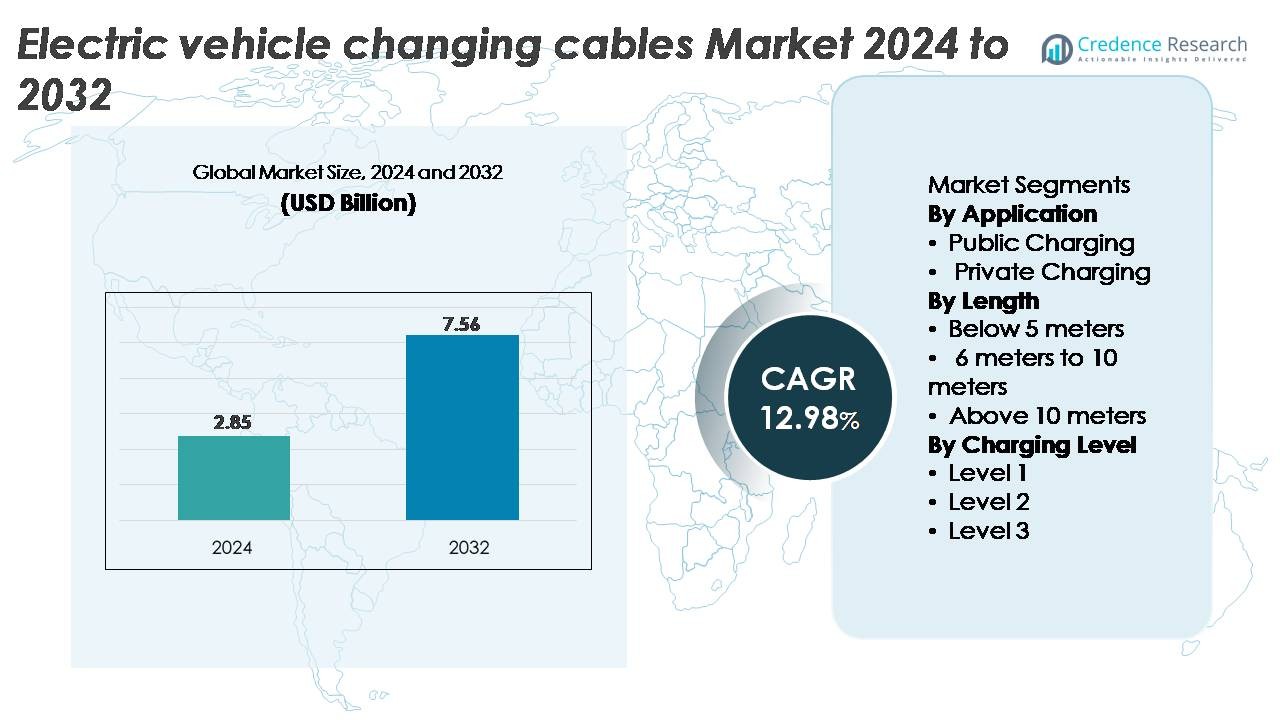

El mercado de cables de carga para vehículos eléctricos (EV) se valoró en USD 2.85 mil millones en 2024 y se proyecta que alcance los USD 7.56 mil millones para 2032, exhibiendo un fuerte CAGR del 12.98% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cables de Carga para Vehículos Eléctricos (EV) 2024 |

USD 2.85 Mil Millones |

| Mercado de Cables de Carga para Vehículos Eléctricos (EV), CAGR |

12.98% |

| Tamaño del Mercado de Cables de Carga para Vehículos Eléctricos (EV) 2032 |

USD 7.56 Mil Millones |

El mercado de cables de carga para vehículos eléctricos está conformado por actores establecidos como Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast y Phoenix Contact, cada uno contribuyendo con tecnologías avanzadas de conductores, sistemas de aislamiento duraderos y arquitecturas de conectores compatibles adaptadas para carga AC y DC. Estas empresas compiten mejorando la estabilidad térmica, la compatibilidad con carga rápida y el manejo ergonómico para entornos de carga tanto públicos como residenciales. Europa lidera el mercado con una participación del 36%, respaldada por densas redes de carga, fuertes mandatos regulatorios y un rápido despliegue de corredores de carga de alta potencia. El enfoque de esta región en la interoperabilidad y los estándares de seguridad permite una demanda sostenida de cables de carga premium y de alto rendimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de cables de carga para vehículos eléctricos se valoró en USD 2.85 mil millones en 2024 y se proyecta que alcance USD 7.56 mil millones para 2032, reflejando un CAGR del 12.98% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la rápida expansión de redes de carga rápida pública, el aumento de la adopción de vehículos eléctricos y la mayor instalación de cargadores residenciales de Nivel 2, siendo la carga pública el segmento de aplicación dominante.

- Las tendencias clave incluyen el aumento del despliegue de tecnologías de cables de alta potencia y refrigerados por líquido, la creciente estandarización de los tipos de conectores y la acelerada inversión en sistemas de carga ultra-rápida y de megavatios.

- La competencia se intensifica entre los principales actores como Aptiv, BESEN Group, Leoni AG, TE Connectivity, Coroplast y Phoenix Contact, todos enfocados en materiales de aislamiento avanzados, gestión térmica y cumplimiento de estándares de seguridad en evolución; sin embargo, los altos costos de los cables premium y las restricciones de la cadena de suministro actúan como principales limitaciones.

- Regionalmente, Europa lidera con un 36%, seguida por América del Norte con un 32% y Asia-Pacífico con un 28%, mientras que el segmento de longitud de cable de 6 a 10 metros mantiene la mayor participación debido a su versatilidad en entornos de carga públicos y privados.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Aplicación

La carga pública domina el mercado de cables de carga para vehículos eléctricos, manteniendo la mayor participación debido a la rápida expansión de redes de carga comercial y programas de infraestructura respaldados por el gobierno. Los centros de carga rápida de DC de alto rendimiento, los puntos de carga de destino y las instalaciones en corredores de autopistas impulsan la demanda de cables duraderos y de alta capacidad con mejor gestión térmica y cumplimiento de seguridad. El aumento de la adopción de vehículos eléctricos en regiones urbanas y la electrificación de flotas aceleran los despliegues por parte de servicios públicos, municipios y operadores privados. La carga privada crece de manera constante a medida que aumentan las instalaciones residenciales, pero las redes públicas siguen siendo el principal generador de ingresos debido a la mayor frecuencia de uso y mayores requisitos de reemplazo de cables.

- Por ejemplo, el cable de carga refrigerado por líquido de alta potencia CHARX de Phoenix Contact soporta corrientes continuas de 800 A y cargas máximas de hasta 1,000 A, manteniendo las temperaturas del conductor por debajo de 55°C incluso durante sesiones prolongadas de alta carga, lo que lo hace ideal para entornos de carga pública ultra-rápida.

Por Longitud

Los cables en el rango de 6 a 10 metros representan la mayor cuota de mercado, impulsados por su idoneidad tanto para estaciones públicas como para unidades residenciales que requieren un alcance flexible sin caída de voltaje excesiva. Esta longitud permite una maniobrabilidad eficiente en configuraciones de estacionamiento mientras cumple con los estándares regulatorios de seguridad y rendimiento de carga. Los cables de menos de 5 metros siguen siendo populares para configuraciones compactas en el hogar, pero carecen de versatilidad para entornos comerciales. Los cables de más de 10 metros sirven para depósitos de autobuses y patios de flotas, pero enfrentan restricciones de adopción debido a mayores pérdidas resistivas y volumen. El dominio del segmento de 6 a 10 metros refleja su equilibrio óptimo entre usabilidad, eficiencia y costo.

- Por ejemplo, Leoni AG produce cables de carga Tipo 2 que están diseñados para soportar una carga de corriente continua de 32 A (amperios), facilitando la carga eficiente en CA con capacidades de hasta 7.4 kW (monofásico) o 22 kW (trifásico).

Por Nivel de Carga

La carga de Nivel 2 lidera el mercado con la mayor participación, respaldada por una amplia integración en entornos de carga residenciales, laborales y comerciales. Su capacidad para ofrecer una carga más rápida que el Nivel 1 mientras mantiene costos de infraestructura más bajos que el Nivel 3 lo convierte en la opción preferida para los usuarios de vehículos eléctricos convencionales. Los cables de Nivel 2 soportan clasificaciones de corriente más altas, materiales de aislamiento robustos y compatibilidad con una amplia gama de vehículos, impulsando una demanda sostenida. Los cables de carga rápida de CC de Nivel 3 ganan impulso a medida que las redes públicas ultrarrápidas se expanden, pero implican una mayor inversión y tecnologías de enfriamiento especializadas, manteniendo al Nivel 2 como el segmento dominante y más escalable.

Principales Impulsores de Crecimiento

Expansión de la Infraestructura de Carga Rápida Pública y Comercial

La rápida construcción de redes de carga de vehículos eléctricos públicas y comerciales sigue siendo un impulsor principal de la demanda de cables de carga avanzados para vehículos eléctricos. Gobiernos, empresas de servicios públicos y operadores privados están invirtiendo fuertemente en corredores de carga de alta potencia, centros urbanos, depósitos de flotas y centros de carga de destino. Esta expansión requiere cables capaces de soportar voltajes y corrientes más altos, aislamiento robusto y estabilidad térmica mejorada para cumplir con patrones de uso intensivo. A medida que los operadores de carga buscan tiempos de respuesta más rápidos y una mayor utilización de las estaciones, la adopción de cables de alta capacidad, especialmente aquellos diseñados para carga rápida de Nivel 3, se intensifica. La electrificación de flotas en logística, servicios de movilidad y transporte municipal acelera aún más los ciclos de reemplazo de cables y las actualizaciones de rendimiento. Las redes de carga pública priorizan la confiabilidad, la interoperabilidad y el cumplimiento de estándares globales en evolución, ampliando las oportunidades para los fabricantes que ofrecen materiales avanzados, mejor ergonomía y diseños de conectores más seguros.

· Por ejemplo, el cable refrigerado por líquido RADOX® HPC500 de HUBER+SUHNER soporta una carga continua de 500 A y permite la entrega de energía por encima de 400 kW mientras mantiene las temperaturas del conductor estables bajo carga sostenida, lo que lo hace adecuado para estaciones de carga rápida pública.

Aceleración de la Adopción de Vehículos Eléctricos e Instalaciones de Carga en el Hogar

El aumento en la adopción de vehículos eléctricos por parte de los consumidores incrementa directamente la necesidad de soluciones de carga en el hogar eficientes, posicionando las instalaciones residenciales de Nivel 2 como un fuerte impulsor de crecimiento para el mercado de cables de carga para vehículos eléctricos. Los propietarios de viviendas optan cada vez más por una carga nocturna más rápida, lo que impulsa la demanda de cables con clasificaciones de corriente más altas, mayor durabilidad y mejor resistencia a la intemperie. Los entornos residenciales también requieren longitudes de cable flexibles, diseños de conectores compactos y características de seguridad como protección contra sobrecalentamiento y monitoreo de tierra. Los incentivos de servicios públicos, créditos fiscales y reembolsos de carga en el hogar fomentan aún más la instalación de unidades de carga dedicadas, aumentando la demanda de cables. A medida que los fabricantes de automóviles incluyen cargadores para el hogar con nuevas compras de vehículos eléctricos, el mercado de repuestos para cables de reemplazo también crece de manera constante. La estandarización de interfaces de carga entre marcas de vehículos mejora la confianza del consumidor y respalda la adopción masiva del mercado, reforzando la carga residencial como un contribuyente fundamental a la expansión del mercado.

· Por ejemplo, BESEN Group ofrece cables de carga para vehículos eléctricos residenciales Tipo 2 con una clasificación de 32 A y 250 V, cumpliendo con los estándares IEC 62196-2 utilizados para la carga en CA en el hogar. Los cables cuentan con aislamiento reticulado y revestimiento reforzado diseñado para un uso diario a largo plazo en entornos residenciales.

Avances en la Carga de Alta Potencia y Gestión Térmica de Cables

Los avances tecnológicos en los sistemas de carga de alta potencia aceleran significativamente la demanda de cables de carga para vehículos eléctricos (EV) especializados, diseñados para una carga más rápida y una mejor disipación del calor. La evolución de las plataformas de carga de 150–350 kW requiere cables con conductores de cobre de alta calidad, compuestos de aislamiento avanzados y arquitecturas de baja resistencia. Innovaciones como los cables de carga refrigerados por líquido permiten la transmisión segura de corrientes ultra-altas sin acumulación excesiva de calor, extendiendo la vida útil operativa y garantizando la seguridad del usuario. Estos avances son críticos para apoyar los EV de próxima generación equipados con baterías más grandes y arquitecturas de mayor voltaje. A medida que los fabricantes de automóviles impulsan la reducción de los tiempos de carga y la interoperabilidad a través de estándares globales, los fabricantes están desarrollando cables con mayor flexibilidad, resistencia a la abrasión y canales de enfriamiento compactos. Estas mejoras en el rendimiento impulsan la adopción en redes comerciales de carga rápida y posicionan a los cables de alta potencia como un habilitador clave del crecimiento del ecosistema de carga rápida de EV.

Tendencias Clave y Oportunidades

Crecimiento de Tecnologías de Carga Ultrarápida y a Nivel de Megavatios

La transición hacia sistemas de carga ultrarrápida y a escala de megavatios presenta oportunidades sustanciales para los fabricantes de cables de carga avanzados para EV. A medida que los vehículos pesados, las flotas comerciales y los camiones de larga distancia pasan a plataformas eléctricas, la necesidad de cables que soporten transferencias de potencia extremadamente altas se vuelve crítica. Los desarrollos del Sistema de Carga de Megavatios (MCS) impulsan la ingeniería de cables hacia sistemas de enfriamiento más sofisticados, geometría de conductores optimizada y mejor blindaje electromagnético. Esta tendencia también impulsa la innovación en el diseño ergonómico de conectores y el manejo automatizado de cables en estaciones de alta corriente. Las empresas capaces de ofrecer cables escalables y de alta durabilidad alineados con los estándares de carga futuros se beneficiarán de una posición temprana en este segmento emergente de alta potencia.

· Por ejemplo, Phoenix Contact está desarrollando activamente la tecnología del Sistema de Carga de Megavatios (MCS) diseñada para cumplir con los objetivos de la industria de hasta 3,000 A y 1,250 V para la carga rápida de vehículos pesados. La compañía ha demostrado prototipos de conectores y cables MCS refrigerados por líquido que se alinean con estas especificaciones y apoyan la infraestructura de carga de clase megavatios futura.

Aumento de la Estandarización e Interoperabilidad en los Mercados Globales

Las iniciativas de interoperabilidad global crean nuevas oportunidades al fomentar la armonización de los estándares de carga y la compatibilidad cruzada entre cargadores y vehículos. Los esfuerzos de estandarización en torno a conectores, protocolos de seguridad e interfaces de comunicación reducen la complejidad y aumentan la demanda de volúmenes para arquitecturas de cable unificadas. Los mercados que adoptan los protocolos de próxima generación de CCS, CHAdeMO o los avances de GB/T crean oportunidades para los proveedores de cables que ofrecen soluciones multiestándar y modulares. La estandarización también simplifica la fabricación, apoya las economías de escala y acelera el despliegue global de una infraestructura de carga consistente. A medida que los fabricantes de automóviles y los operadores de estaciones convergen en tecnologías comunes, los proveedores capaces de ofrecer sistemas de cable conformes, certificados y preparados para el futuro obtienen una ventaja competitiva.

· Por ejemplo, TE Connectivity desarrolla conjuntos de cables de Carga de Alta Potencia (HPC) diseñados para sistemas de hasta 1,000 V y operación de carga rápida continua de 500 A. Los conjuntos están construidos con aislamiento reforzado y cumplen con los requisitos de interoperabilidad y seguridad definidos en los estándares IEC y UL para la carga de alta potencia de EV.

Integración Creciente de Tecnologías de Cable Inteligente y Sistemas de Seguridad Integrados

La integración de funciones de monitoreo inteligente en los cables de carga presenta crecientes oportunidades para la diferenciación y servicios de valor añadido. Los cables inteligentes con sensores de temperatura integrados, monitoreo de carga, circuitos de apagado automático y módulos de comunicación de datos mejoran la seguridad del usuario y apoyan el mantenimiento predictivo. Estas funcionalidades son cada vez más importantes para estaciones públicas de alto uso y operaciones de flotas, donde el sobrecalentamiento o el desgaste pueden resultar en costosos tiempos de inactividad. Las capacidades de diagnóstico mejoradas también apoyan el monitoreo en tiempo real dentro de ecosistemas de carga en red. Los fabricantes que integran electrónica, conectividad en la nube y materiales avanzados en sus ofertas de cables pueden acceder a segmentos premium y apoyar la digitalización más amplia de los entornos de carga de vehículos eléctricos.

Desafíos Clave

Complejidades Técnicas y de Seguridad en el Desarrollo de Cables de Alta Potencia

Desarrollar cables capaces de manejar de manera segura la carga de alta potencia presenta desafíos de ingeniería sustanciales. A medida que aumentan las velocidades de carga, los cables deben gestionar corrientes más altas, minimizar el calor resistivo y mantener la integridad estructural bajo flexión frecuente. Lograr estos requisitos demanda materiales conductores avanzados, aislamiento superior y soluciones innovadoras de gestión térmica como la refrigeración líquida. Cumplir con los estrictos estándares de certificación global aumenta aún más la complejidad y el costo del desarrollo. El peso del cable, la rigidez y la ergonomía del usuario también plantean desafíos, particularmente para los cargadores ultrarrápidos que requieren ensamblajes más gruesos y robustos. Equilibrar durabilidad, rendimiento y costo sigue siendo difícil, limitando la escalabilidad rápida de las tecnologías de cables de alta potencia.

Presiones de Costos y Restricciones de la Cadena de Suministro que Afectan la Fabricación de Cables

Los fabricantes enfrentan desafíos de costos continuos impulsados por los precios fluctuantes del cobre, polímeros de alto rendimiento y componentes especializados requeridos para cables de carga avanzados. Las interrupciones en la cadena de suministro, las incertidumbres geopolíticas y la disponibilidad limitada de materiales conductores de alta pureza tensionan aún más la economía de producción. El cumplimiento de estándares internacionales de seguridad y durabilidad agrega gastos adicionales de pruebas y certificación. Para los operadores y consumidores, los cables de alta calidad, especialmente las variantes refrigeradas por líquido o de carga rápida, conllevan costos premium que pueden limitar la adopción en mercados sensibles al costo. Equilibrar la asequibilidad con los requisitos de rendimiento sigue siendo un obstáculo persistente, particularmente a medida que la adopción global de vehículos eléctricos se expande a economías emergentes con restricciones presupuestarias más estrictas.

Análisis Regional

Norteamérica

Norteamérica posee aproximadamente el 32% del mercado de cables de carga para vehículos eléctricos, respaldado por la rápida adopción de vehículos eléctricos, despliegues a gran escala de carga rápida y favorables incentivos federales. El programa de Infraestructura Nacional de Vehículos Eléctricos (NEVI) de EE. UU. acelera la instalación de corredores de carga de alta potencia, impulsando una fuerte demanda de cables duraderos y de alta capacidad. La adopción generalizada de carga residencial también impulsa el consumo de cables de Nivel 2. Las inversiones de los fabricantes de automóviles en clústeres de fabricación de vehículos eléctricos en estados como Michigan, Texas y California refuerzan el crecimiento de la infraestructura. El creciente enfoque de Canadá en el transporte limpio también contribuye a la expansión del mercado, asegurando una demanda estable en los segmentos de carga tanto públicos como privados.

Europa

Europa representa la mayor participación con alrededor del 36%, impulsada por estrictas regulaciones de emisiones, una acelerada penetración de vehículos eléctricos y redes de carga pública maduras. Países como Alemania, el Reino Unido, Francia y los Países Bajos lideran el despliegue de estaciones de carga de alta velocidad, aumentando la demanda de cables avanzados con gestión térmica. La Regulación de Infraestructura de Combustibles Alternativos de la UE (AFIR) exige una cobertura densa de corredores, fomentando la adopción de cables de carga rápida con altas calificaciones de corriente. Fuertes iniciativas de interoperabilidad y una amplia preferencia por los estándares CCS unifican aún más el mercado regional. El creciente número de instalaciones de cargadores residenciales, apoyado por incentivos gubernamentales, refuerza la posición de Europa como un centro de infraestructura de carga tecnológicamente avanzado.

Asia-Pacífico

Asia-Pacífico posee alrededor del 28% del mercado y representa la región de más rápido crecimiento, impulsada por la expansión de flotas de vehículos eléctricos en China, Japón, Corea del Sur e India. El dominante ecosistema de infraestructura de carga de China, que incluye redes nacionales de carga rápida DC, impulsa una demanda de alto volumen tanto para cables refrigerados como no refrigerados. Japón y Corea del Sur continúan avanzando en los estándares de cables alineados con tecnologías de carga rápida de próxima generación. Las crecientes inversiones en electrificación urbana, grandes programas de carga para el transporte público y el aumento de la adopción de vehículos eléctricos de dos ruedas y flotas comerciales aceleran aún más el consumo de cables. Los subsidios gubernamentales y la fuerte participación de fabricantes regionales apoyan la expansión sostenida de la infraestructura.

América Latina

América Latina captura aproximadamente el 3% del mercado, con un crecimiento centrado en Brasil, México y Chile. El aumento de importaciones de vehículos eléctricos, políticas de movilidad limpia de apoyo y el desarrollo incipiente de corredores de carga estimulan la demanda de cables básicos de carga AC y emergentes de carga rápida DC. La infraestructura sigue siendo desigual entre los países, pero operadores privados y empresas energéticas están expandiendo la presencia de carga pública en los principales centros urbanos. Las flotas utilizadas en logística y servicios de transporte gradual adoptan la electrificación, generando una demanda específica de cables de mayor capacidad. Aunque el mercado es incipiente, la creciente alineación regulatoria con los estándares de carga globales posiciona a la región para una adopción acelerada en la próxima década.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 1% de la cuota de mercado global, pero muestra un fuerte potencial a largo plazo a medida que los gobiernos invierten en iniciativas de transporte sostenible. Los Emiratos Árabes Unidos y Arabia Saudita lideran la expansión de la infraestructura de vehículos eléctricos, desplegando corredores de carga rápida que requieren sistemas de cables robustos y de alto rendimiento. La adopción emergente de flotas eléctricas, particularmente en el transporte público y la movilidad comercial, aumenta gradualmente la demanda de hardware de carga de mayor capacidad. En África, la infraestructura sigue siendo limitada, pero los programas piloto en Sudáfrica, Marruecos y Kenia introducen oportunidades tempranas para la adopción de cables de carga AC. Las estrategias de diversificación económica y las políticas de movilidad verde apoyan el crecimiento futuro del mercado.

Segmentaciones del Mercado:

Por Aplicación

- Carga Pública

- Carga Privada

Por Longitud

- Menos de 5 metros

- De 6 metros a 10 metros

- Más de 10 metros

Por Nivel de Carga

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de cables de carga para vehículos eléctricos presenta un paisaje competitivo dominado por fabricantes globales enfocados en mejorar el rendimiento, la seguridad y la compatibilidad de los cables con los estándares de carga en evolución. Las empresas líderes destacan por sus tecnologías de cables de alta potencia, arquitecturas refrigeradas por líquido y gestión térmica mejorada para apoyar la rápida expansión de las redes de carga rápida. La inversión continua en I&D permite a los proveedores mejorar la eficiencia de los conductores, la durabilidad del aislamiento y los diseños ergonómicos de los conectores. Las colaboraciones estratégicas entre fabricantes de automóviles, operadores de redes de carga y proveedores de componentes aceleran el desarrollo de soluciones estandarizadas e interoperables. Muchos fabricantes amplían sus capacidades de producción y localizan operaciones para satisfacer la creciente demanda regional mientras mantienen el cumplimiento de certificaciones internacionales. La competencia también se intensifica en torno a la innovación en materiales, incluyendo revestimientos resistentes a la abrasión y compuestos de alta flexibilidad adaptados para cargadores públicos de alta resistencia. A medida que emergen sistemas de carga ultrarrápida y de nivel megavatio, las empresas capaces de ofrecer sistemas de cables de alta fiabilidad y larga vida útil fortalecen su posicionamiento en el mercado. En general, la diferenciación se centra cada vez más en la innovación tecnológica, la eficiencia de costos y la adhesión a certificaciones globales.

Análisis de Jugadores Clave

- Aptiv (Dublín, Irlanda)

- Grupo BESEN (Jiangsu, China)

- Leoni AG (Núremberg, Alemania)

- TE Connectivity (Schaffhausen, Suiza)

- Coroplast (Wuppertal, Alemania)

- Phoenix Contact (Blomberg, Alemania)

Desarrollos Recientes

- En mayo de 2025, Leoni Cable Solutions fue adquirida por Time Interconnect, marcando una nueva fase de crecimiento con una estabilidad financiera mejorada y una fuerza innovadora para sus tecnologías de cables para vehículos eléctricos, incluidas las presentadas para electromovilidad en eventos como The Battery Show Europe.

- En mayo de 2025, Phoenix Contact introdujo una línea de segunda generación de sus cables refrigerados por líquido y entradas CCS bajo su familia CHARX connect. El nuevo sistema soporta potencias de carga de hasta 700 kW, con un “modo de impulso” que alcanza hasta 1 MW, marcando un hito importante para los despliegues de carga pública y comercial ultrarrápida.

- En septiembre de 2024, Coroplast anunció su participación en la importante feria comercial europea de proveedores IZB 2024, donde sus divisiones, incluida su rama de soluciones de cables Coroflex, presentarán nuevas soluciones de arneses de cables y cables de carga adaptadas para vehículos eléctricos y sistemas de baterías.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Aplicación, Longitud, Nivel de carga y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de cables de carga rápida de CC de alta potencia se acelerará a medida que los fabricantes de automóviles avancen hacia arquitecturas de mayor voltaje y capacidades de carga más rápidas.

- Los sistemas de cables refrigerados por líquido ganarán un uso más amplio para soportar la transferencia de corriente ultra alta mientras mantienen un peso y flexibilidad del cable manejables.

- La estandarización en los formatos de conectores globales fortalecerá la interoperabilidad, reduciendo la complejidad para los operadores de carga y los fabricantes de vehículos.

- Los cables inteligentes con sensores integrados y características de monitoreo térmico se volverán comunes para mejorar la seguridad y el mantenimiento predictivo.

- La expansión de los corredores de carga pública aumentará la demanda de cables duraderos y de alta resistencia diseñados para operaciones de alto ciclo.

- La carga residencial de Nivel 2 continuará creciendo, impulsando una demanda constante de conjuntos de cables de longitud media y alta eficiencia.

- La electrificación de flotas en logística, transporte de pasajeros y transporte público impulsará la adopción de soluciones de cables robustas y de larga vida útil adaptadas para un uso intensivo.

- Los requisitos de sostenibilidad fomentarán el desarrollo de materiales de aislamiento reciclables y procesos de fabricación con menor huella de carbono.

- Los sistemas emergentes de carga a nivel de megavatios crearán un nuevo segmento premium para cables avanzados de vehículos comerciales.

- La localización de la fabricación regional aumentará a medida que los gobiernos promuevan cadenas de suministro de infraestructura de vehículos eléctricos nacionales.