Descripción General del Mercado

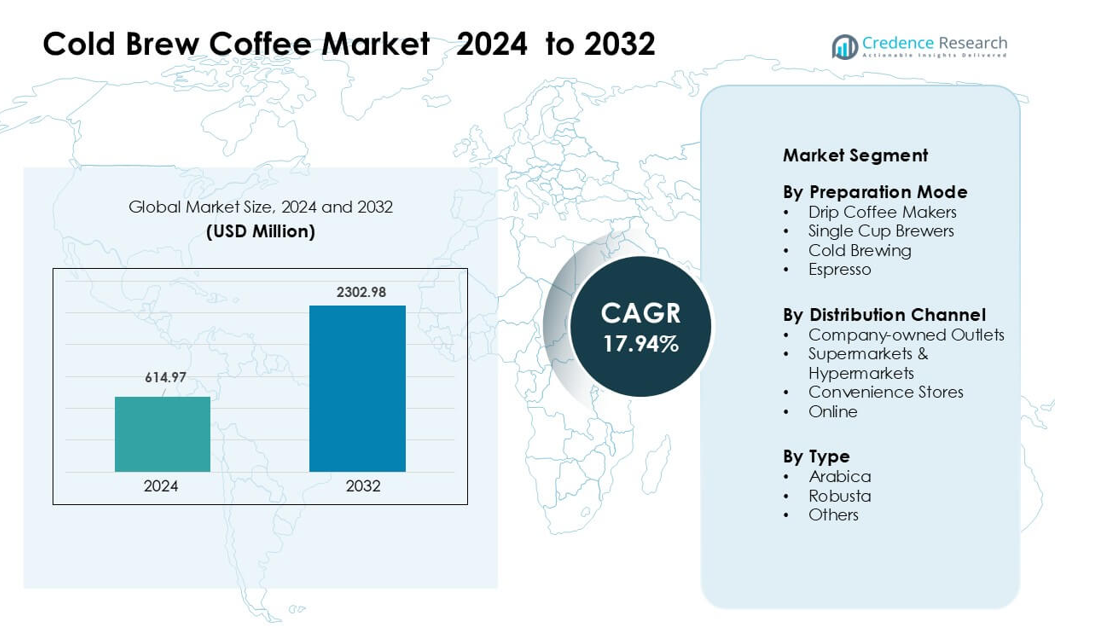

El mercado de café cold brew fue valorado en USD 614.97 millones en 2024 y se anticipa que alcanzará USD 2302.98 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 17.94% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Café Cold Brew 2024 |

USD 614.97 millones |

| Mercado de Café Cold Brew, CAGR |

17.94% |

| Tamaño del Mercado de Café Cold Brew 2032 |

USD 2302.98 millones |

El mercado de café cold brew está conformado por empresas líderes como La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group y Kohana Coffee. Estos actores se centran en expandir las líneas de productos listos para beber, mejorar la tecnología de preparación y fortalecer la distribución minorista y en línea para captar la creciente demanda de bebidas suaves y de baja acidez. La innovación de productos en cold brew con sabores, nitro y etiquetas limpias continúa impulsando la diferenciación de marca. América del Norte lideró el mercado en 2024 con aproximadamente un 46% de participación, respaldada por una fuerte cultura de café y una alta adopción de bebidas de café premium.

Perspectivas del Mercado

- El mercado de café cold brew alcanzó USD 97 millones en 2024 y se proyecta que llegue a USD 2302.98 millones para 2032 con un CAGR del 17.94 %.

- La demanda creció a medida que los consumidores se inclinaron hacia bebidas suaves y de baja acidez, con el Arábica manteniendo la mayor participación de tipo con aproximadamente un 64% debido a su perfil de sabor limpio.

- Las marcas introdujeron variantes nitro, concentrados con sabor y opciones de cold brew funcional, impulsando una fuerte innovación en los canales minoristas y de café.

- La competencia se intensificó a medida que actores como Nestlé, Starbucks Coffee Company, Califia Farms y La Colombe Coffee Roasters expandieron las líneas de productos RTD y fortalecieron las redes de distribución.

- América del Norte lideró el mercado con casi un 46% de participación, seguida por Europa con un 27%, mientras que las cafeteras de goteo siguieron siendo el segmento dominante de modo de preparación con aproximadamente un 43% de participación en 2024.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Modo de Preparación

Las cafeteras de goteo lideraron el mercado de café cold brew en 2024 con aproximadamente un 43% de participación. Muchos hogares y cafeterías prefirieron los sistemas de goteo porque estas máquinas ofrecen una extracción constante y permiten la preparación de grandes lotes para bebidas frías. Las marcas también expandieron los modelos de goteo automáticos con controles de flujo ajustables, lo que apoyó una mayor consistencia de sabor. Las cafeteras de una sola taza y las unidades de espresso crecieron debido a la demanda urbana, pero los sistemas de goteo se mantuvieron dominantes debido a su mayor disponibilidad, menores necesidades de mantenimiento y fuerte uso en configuraciones de producción de productos listos para beber.

- Por ejemplo, Technivorm, el fabricante holandés de la cafetera de goteo Moccamaster, había fabricado más de 10 millones de unidades para 2017.

Por Canal de Distribución

Los supermercados e hipermercados dominaron el mercado en 2024 con casi un 48% de participación. Los compradores adquirieron más productos de cold brew en estos establecimientos porque las tiendas ofrecen una amplia variedad, ofertas combinadas y visibilidad estable en la tienda. Las grandes cadenas también aumentaron el espacio en los estantes para botellas y concentrados de cold brew premium, lo que impulsó las conversiones de visitantes. Los establecimientos propios y las tiendas de conveniencia vieron una demanda constante, mientras que los canales en línea crecieron a través de paquetes de suscripción, pero los supermercados se mantuvieron a la cabeza debido a su alto alcance y fuertes promociones minoristas.

- Por ejemplo, Peet’s Coffee lanzó la unidad de negocio Coldcraft en mayo de 2017 para manejar la innovación y distribución refrigerada de sus productos de cold brew listos para beber (RTD) a lo largo de la Costa Oeste.

Por Tipo

Arabica mantuvo la posición líder en 2024 con aproximadamente un 64% de participación. Las marcas de café favorecieron el Arabica por su acidez suave, sabor más suave y fuerte alineación con productos premium de cold brew. Muchos tostadores promovieron líneas de Arabica de origen único, lo que atrajo a consumidores jóvenes que buscan notas de sabor más limpias. Robusta mostró un crecimiento gradual debido a su mayor contenido de cafeína y uso en fórmulas de cold brew mezcladas, sin embargo, Arabica mantuvo su dominio a medida que aumentaba la demanda de bebidas de cold brew especializadas y artesanales en cafeterías y estantes minoristas.

Principales Impulsores del Crecimiento

Preferencia Creciente por Café Suave y de Baja Acidez

El café cold brew ganó un fuerte interés por parte de los consumidores porque el método de preparación ofrece un sabor más suave con menor acidez que las opciones preparadas en caliente. Muchos compradores enfocados en la salud se inclinaron hacia el cold brew ya que reduce la irritación estomacal, apoya una digestión más fácil y combina bien con ingredientes funcionales como probióticos o aditivos de origen vegetal. Los consumidores más jóvenes también adoptaron el cold brew debido a su perfil de sabor limpio y versatilidad en formatos listos para beber. Las marcas introdujeron variantes con sabor y sin azúcar para atraer a compradores conscientes de las calorías. Este cambio en la preferencia de sabor, combinado con un comportamiento de compra impulsado por el bienestar, continuó impulsando el cold brew hacia los estantes minoristas convencionales y los menús de servicios de alimentos.

- Por ejemplo, el concentrado de cold brew de 32 oz de La Colombe ofrece 230 mg de cafeína por porción preparada mientras se formula para baja acidez y dulzura natural a través de un proceso de prensado en frío.

Expansión del Consumo de Café Listo para Beber (RTD)

Los productos de cold brew listos para beber crecieron rápidamente a medida que los consumidores ocupados buscaban bebidas rápidas, premium y estilo café sin tiempo de preparación. Muchas empresas ampliaron la distribución a través de supermercados y canales en línea, haciendo el cold brew embotellado más accesible. Los avances en el empaque, incluidos latas infundidas con nitrógeno y botellas de larga duración, aumentaron la estabilidad del producto y la confianza del consumidor. El cold brew RTD también se benefició del aumento de la demanda de sustitutos energéticos, ofreciendo una fuente de cafeína más limpia en comparación con las bebidas energéticas tradicionales. Las inversiones continuas de marcas globales de bebidas fortalecieron aún más la penetración del mercado en regiones urbanas y semiurbanas, apoyando un fuerte crecimiento a largo plazo.

- Por ejemplo, Starbucks y PepsiCo, a través de su North American Coffee Partnership, lanzaron RTD Starbucks® Nitro Cold Brew en canales de supermercados y tiendas de conveniencia.

Crecimiento de la Cultura del Café y Consumo de Café Premium

El aumento de cafeterías especializadas y micro-tostadores mejoró la conciencia sobre el cold brew, especialmente en las principales áreas metropolitanas. Las cafeterías promovieron el cold brew como una bebida artesanal premium con mayor claridad de sabor y fuerza personalizable. Muchas cadenas adoptaron grifos de cold brew y menús de cold brew estacionales, aumentando las compras repetidas. El cambio hacia el consumo de café experiencial también animó a los clientes a explorar nuevos estilos de cold brew como el nitro cold brew, perfiles con sabor y lotes de origen único. Esta cultura de café premium en expansión apoyó una fuerte demanda tanto en canales de consumo en el lugar como para llevar, reforzando el cold brew como un producto central en las carteras modernas de cafeterías.

Tendencia Clave & Oportunidad

Crecimiento del Cold Brew Funcional y Enfocado en la Salud

Una tendencia importante en el mercado del café cold brew es la expansión de formulaciones funcionales. Las marcas introdujeron productos enriquecidos con adaptógenos, aceite MCT, vitaminas, proteínas y componentes de origen vegetal para atraer a los consumidores conscientes de la salud. Este desarrollo abrió nuevas oportunidades en los segmentos de nutrición deportiva, control de peso y energía limpia. La tendencia también se alineó bien con la creciente demanda de bebidas bajas en azúcar, permitiendo a las marcas posicionar el cold brew como una alternativa más saludable al café helado convencional. A medida que el consumo orientado al bienestar sigue en aumento, las bebidas de cold brew funcionales presentan un fuerte potencial a largo plazo para la diferenciación de productos.

- Por ejemplo, las latas de STōK Cold Brew Energy de Danone están diseñadas para ofrecer 195 mg de cafeína por porción de 11 oz, y están enriquecidas con ingredientes funcionales como vitaminas B, ginseng y guaraná.

Crecimiento Rápido del Comercio Digital y Modelos de Suscripción

Las plataformas en línea y los canales directos al consumidor crearon fuertes oportunidades para que las marcas de cold brew generen ingresos recurrentes. Los servicios basados en suscripción ganaron tracción a medida que los consumidores buscaban la entrega conveniente a domicilio de botellas frías, concentrados y kits de cold brew. El marketing en redes sociales, las asociaciones con influencers y la narración digital de marcas también ayudaron a los tostadores más pequeños a expandir su visibilidad sin grandes inversiones en retail. Las plataformas en línea permitieron a las marcas probar sabores, recopilar comentarios de los clientes y lanzar lotes de edición limitada rápidamente. Esta tendencia amplió el acceso al mercado y apoyó una fuerte adopción entre los consumidores más jóvenes y los trabajadores remotos.

- Por ejemplo, Drip Queen Coffee ofrece un plan de suscripción Latte-ish Trio, enviando cold brew recién preparado en pequeños lotes dos veces al mes directamente a clientes en todo el país.

Innovación en Equipos de Preparación y Elaboración en Casa

Otra tendencia emergente es el aumento de la elaboración en casa. Los consumidores compraron sistemas de goteo, máquinas de cold brew y cafeteras de una sola porción para recrear bebidas estilo café en casa. Los fabricantes innovaron con electrodomésticos compactos de cold brew, tecnología de extracción más rápida y filtros reutilizables. Estos avances fomentaron un mayor consumo en el hogar y redujeron la dependencia de las compras en cafeterías. La tendencia de la elaboración en casa también abrió oportunidades para vender concentrados de cold brew y granos de café diseñados específicamente para la extracción en frío.

Desafío Clave

Altos Costos de Producción y Elaboración Intensiva en Mano de Obra

La elaboración de cold brew requiere largos tiempos de extracción, mayores proporciones de café a agua y una considerable capacidad de almacenamiento. Estos requisitos aumentan los costos de producción y limitan la escalabilidad de los pequeños tostadores. Mantener perfiles de sabor consistentes entre lotes también es un desafío debido a las variaciones en los granos de café, el tamaño de la molienda y los procesos de maceración. Los productos RTD de cold brew añaden mayor complejidad, requiriendo filtración avanzada, refrigeración y soluciones de estabilidad en el estante. Los altos costos de fabricación a menudo se traducen en precios premium, lo que restringe la adopción entre los consumidores sensibles al precio.

Cadena de Frío Limitada y Restricciones de Distribución

El café cold brew a menudo necesita almacenamiento refrigerado, especialmente para variantes frescas o mínimamente procesadas. Muchos mercados emergentes carecen de cadenas de frío confiables, lo que aumenta los costos de distribución y el riesgo de deterioro del producto. Las marcas más pequeñas luchan por competir con grandes compañías de bebidas que tienen logística refrigerada establecida. El espacio en los estantes para bebidas refrigeradas también es limitado, restringiendo la penetración en supermercados y tiendas de conveniencia. Estos desafíos de distribución crean barreras para la expansión en áreas rurales y semiurbanas, ralentizando el crecimiento del mercado donde la infraestructura de cadena de frío sigue subdesarrollada.

Análisis Regional

América del Norte

América del Norte dominó el mercado de café cold brew en 2024 con aproximadamente un 46% de participación, impulsada por una fuerte cultura de café, alta adopción de café RTD y amplia disponibilidad en supermercados y tiendas de conveniencia. Los consumidores prefirieron el cold brew por su sabor suave y variantes funcionales, apoyando un crecimiento constante en EE.UU. y Canadá. Las principales marcas expandieron la distribución a través de cadenas minoristas y establecimientos de servicio de alimentos, fortaleciendo la profundidad del mercado. La región también vio un aumento en el nitro cold brew y opciones con sabor, lo que impulsó las ventas de productos premium. El fuerte comercio digital y los modelos de suscripción aumentaron aún más el consumo en los hogares.

Europa

Europa representó casi el 27% de participación en 2024, apoyada por la creciente penetración de cafés especializados y la creciente demanda de bebidas frías premium. Los consumidores en el Reino Unido, Alemania y los países nórdicos adoptaron el cold brew debido al interés en bebidas de baja acidez y formulaciones de etiqueta limpia. Los minoristas expandieron el espacio en los estantes para cold brew embotellado, mientras que los cafés promovieron menús de cold brew estacionales. La región también se benefició de una fuerte innovación en café orgánico y de origen sostenible, que coincidió con las preferencias de los consumidores locales. Las plataformas de entrega en línea y las ofertas de marca privada ayudaron a aumentar el acceso al mercado, contribuyendo a una expansión regional consistente.

Asia Pacífico

Asia Pacífico capturó aproximadamente un 19% de participación en 2024, impulsada por la rápida expansión de cafés, el aumento de los ingresos urbanos y la fuerte adopción por parte de los jóvenes. Mercados como Corea del Sur, Japón, China y Australia adoptaron el cold brew debido a su sabor suave y su alineación con el consumo enfocado en el estilo de vida. Las cadenas globales de café expandieron los menús de cold brew, lo que llevó a las marcas locales a lanzar productos RTD y paquetes de comercio electrónico. Las tendencias en redes sociales y la cultura de regalos premium apoyaron la visibilidad de la categoría. A pesar de los patrones de consumo de café variables entre países, la demanda aumentó de manera constante a medida que los compradores exploraron bebidas al estilo occidental y sabores innovadores de cold brew.

América Latina

América Latina mantuvo cerca del 5% de participación en 2024, con un crecimiento respaldado por el creciente interés en el café de especialidad y la marca impulsada por exportaciones. Brasil, Colombia y México vieron una adopción temprana en cafés urbanos que promovieron el cold brew como una alternativa premium al café helado tradicional. Muchos tostadores regionales utilizaron granos de origen local para comercializar cold brew de origen único, ampliando el atractivo entre los consumidores más jóvenes. La penetración minorista siguió siendo limitada, pero los canales en línea y los cafés boutique mejoraron el alcance del producto. A medida que aumenta la conciencia, se espera que América Latina se convierta en un mercado emergente fuerte para las bebidas premium de cold brew.

Oriente Medio y África

La región de Oriente Medio y África representó alrededor del 3% de participación en 2024, con un crecimiento liderado por los EAU, Arabia Saudita y Sudáfrica. La creciente cultura de cafés de especialidad y la mayor aceptación de los formatos de café occidentales apoyaron la adopción temprana del cold brew. Hoteles premium y cafés de lujo introdujeron menús de cold brew, atrayendo a turistas y jóvenes profesionales. La disponibilidad minorista sigue siendo limitada, pero el comercio electrónico y las ofertas listas para beber están ganando terreno. A medida que las cadenas de cafés se expanden en las principales ciudades, se espera que la región muestre un crecimiento constante impulsado por el entorno urbano en el consumo de cold brew.

Segmentaciones del Mercado:

Por Modo de Preparación

- Cafeteras de Goteo

- Cafeteras de Taza Única

- Cold Brewing

- Espresso

Por Canal de Distribución

- Establecimientos Propios

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- En Línea

Por Tipo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de café cold brew presenta una fuerte competencia liderada por grandes marcas como La Colombe Coffee Roasters, Nestlé, Sleepy Owl Coffee, JAB Holding Company, RISE Brewing Co., Califia Farms, HighBrewCoffee, Starbucks Coffee Company, Heartland Food Products Group y Kohana Coffee. Estas empresas ampliaron sus carteras con botellas listas para beber, concentrados, cold brew nitro y variantes con sabores para captar grupos de consumidores más amplios. Muchos actores invirtieron en abastecimiento sostenible, mezclas premium de Arábica y recetas de etiqueta limpia para fortalecer la confianza en la marca. La penetración minorista aumentó a través de supermercados, cafés y plataformas directas al consumidor, respaldada por marketing digital y programas de suscripción. La innovación en tecnología de preparación, formatos de empaque y formulaciones bajas en azúcar ayudó a las marcas a diferenciarse en un espacio concurrido. Las empresas también se centraron en expandir redes de cafés, forjar asociaciones de distribución e ingresar a mercados emergentes en Asia Pacífico y Europa. El creciente lanzamiento de productos y la creciente adopción en los hogares continúan intensificando la competencia entre marcas globales y regionales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- La Colombe Coffee Roasters

- Sleepy Owl Coffee

- JAB Holding Company

- RISE Brewing Co.

- Califia Farms, LLC

- HighBrewCoffee

- Starbucks Coffee Company

- Heartland Food Products Group

- Kohana Coffee

Desarrollos Recientes

- En 2025, Starbucks lanzó Coco Cold Brew (una innovación de cold brew a base de agua de coco) como parte de pruebas limitadas en tiendas selectas de EE. UU. (parte del programa de pruebas de bienestar “Starting 5” de la compañía para 2025).

- En mayo de 2025, Nestlé introdujo una técnica de liofilización para café soluble premium que se disuelve en líquidos fríos.

- En abril de 2024, Nestlé anunció planes para expandir su presencia en el mercado de café frío, señalando que el consumo de café frío creció alrededor del 15 % en los últimos cuatro años.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Modo de Preparación, Canal de Distribución, Tipo y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que más consumidores elijan opciones de café suaves y de baja acidez.

- Los productos de cold brew listos para beber ganarán tracción en los canales minoristas y en línea.

- La demanda de cold brew funcional con proteínas, adaptógenos e ingredientes de origen vegetal aumentará.

- Las cadenas de café ampliarán los menús de cold brew, impulsando las ofertas premium y estacionales.

- Los sistemas de preparación en casa y los kits de cold brew apoyarán una adopción constante en los hogares.

- Las marcas invertirán más en abastecimiento sostenible y empaques ecológicos.

- La innovación en cold brew nitro, con sabor y de origen único fortalecerá la diversidad de productos.

- Los mercados emergentes en Asia Pacífico verán un crecimiento más rápido debido al aumento de la cultura de café.

- Las suscripciones digitales y los modelos directos al consumidor ampliarán el alcance del cliente.

- La competencia se intensificará a medida que las compañías globales de bebidas entren en nuevos segmentos de cold brew.