Visión General del Mercado de Carcinoma Neuroendocrino:

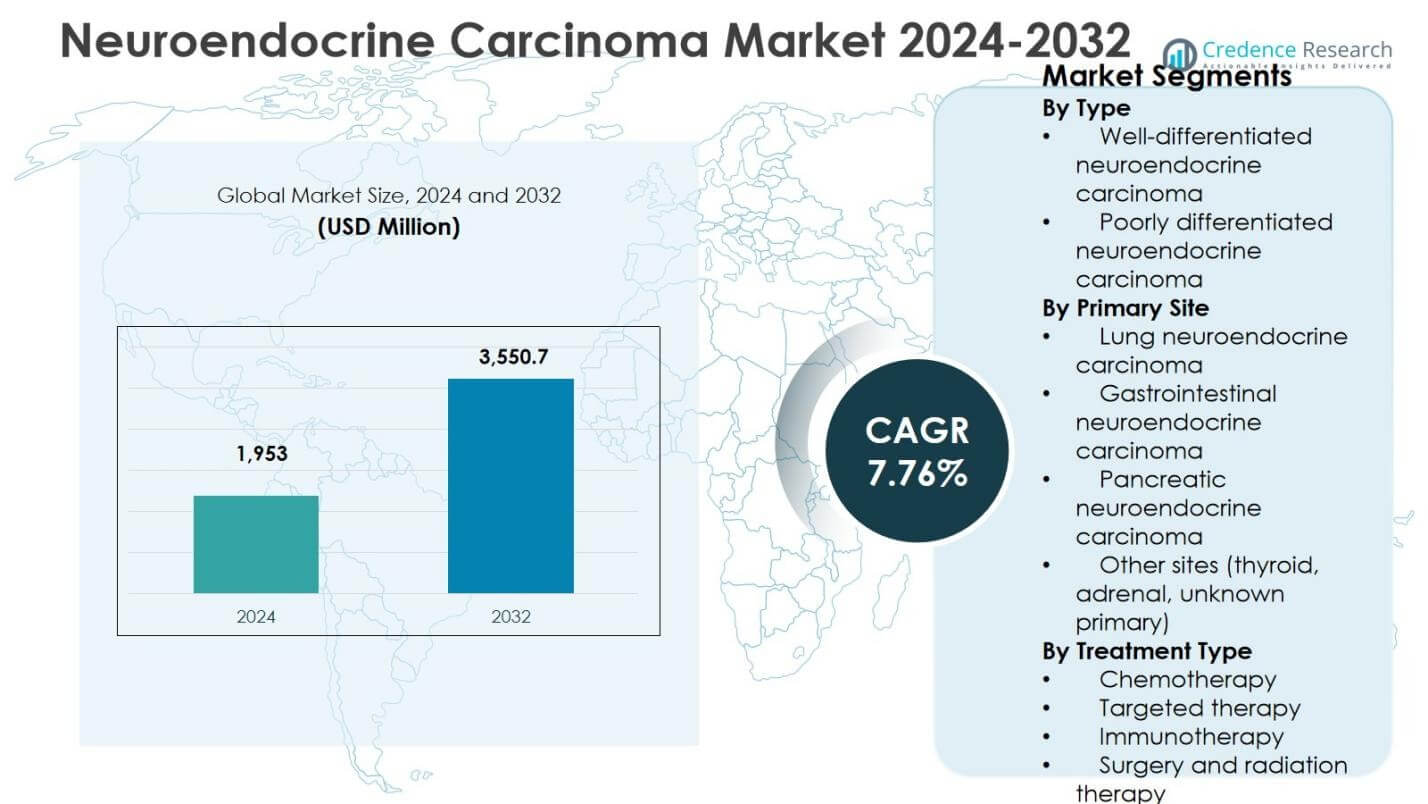

El tamaño del mercado de Carcinoma Neuroendocrino fue valorado en USD 1,953 millones en 2024 y se anticipa que alcanzará USD 3,550.7 millones para 2032, creciendo a una Tasa de Crecimiento Anual Compuesta (CAGR) de 7.76% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Carcinoma Neuroendocrino 2024 |

USD 1,953 millones |

| Carcinoma Neuroendocrino, CAGR |

7.76% |

| Tamaño del Mercado de Carcinoma Neuroendocrino 2032 |

USD 3,550.7 millones |

Perspectivas del Mercado de Carcinoma Neuroendocrino

- El crecimiento del mercado está impulsado por la creciente incidencia de carcinoma neuroendocrino de alto grado, mejoras en el diagnóstico por imágenes y biomarcadores, y la creciente demanda de terapias sistémicas, con carcinoma neuroendocrino poco diferenciado manteniendo una participación del segmento del 58.6% en 2024 debido a la progresión agresiva de la enfermedad.

- Las tendencias actuales del mercado incluyen la creciente adopción de terapia dirigida e inmunoterapia, la expansión de regímenes de tratamiento combinados y la actividad continua de ensayos clínicos, mientras que la quimioterapia sigue siendo dominante con una participación del tratamiento del 8% en 2024 impulsada por su uso en primera línea.

- Las restricciones del mercado incluyen altos costos de tratamiento, reembolsos limitados en economías en desarrollo y heterogeneidad de la enfermedad, lo que complica los protocolos de tratamiento estandarizados y ralentiza la optimización de la terapia en las poblaciones de pacientes.

- Regionalmente, América del Norte lideró con un 38.4% de participación en 2024, seguida por Europa con un 27.6%, Asia-Pacífico con un 22.1%, América Latina con un 7.1% y Oriente Medio y África con un 4.8%, reflejando disparidades en la infraestructura de salud y el acceso.

Análisis de Segmentación del Mercado:

Por Tipo:

El mercado de Carcinoma Neuroendocrino, segmentado por tipo, está liderado por carcinoma neuroendocrino poco diferenciado, que representó un 58.6% de participación de mercado en 2024, impulsado por su mayor incidencia, progresión agresiva de la enfermedad y mayor demanda de terapias sistémicas. Estos tumores a menudo se presentan en etapas avanzadas, lo que requiere regímenes de tratamiento intensivos y un manejo clínico prolongado. En contraste, el carcinoma neuroendocrino bien diferenciado tiene una participación menor debido a su progresión más lenta y la intensidad limitada de la intervención terapéutica. La creciente concienciación, la mejora en la precisión diagnóstica y el aumento de las tasas de hospitalización para tumores de alto grado continúan apoyando el dominio de las variantes poco diferenciadas.

- Por ejemplo, Cabometyx (cabozantinib) de Exelixis recibió la aprobación de la FDA en marzo de 2025 para tumores neuroendocrinos pancreáticos y extra-pancreáticos avanzados bien diferenciados previamente tratados, basándose en los datos del ensayo de fase 3 CABINET que demostraron una mejora en la supervivencia libre de progresión.

Por Sitio Primario:

Por sitio primario, el carcinoma neuroendocrino de pulmón dominó el mercado con una participación del 41.3% en 2024, respaldado por su alta prevalencia, fuerte asociación con el tabaquismo y frecuente diagnóstico en etapas avanzadas. El carcinoma neuroendocrino gastrointestinal siguió debido a la expansión de los programas de cribado y al aumento de la incidencia en poblaciones envejecidas. El carcinoma neuroendocrino pancreático capturó una participación notable debido a los avances en la detección por imagen y basada en biomarcadores. Otros sitios, incluidos tiroides, glándulas suprarrenales y tumores de origen primario desconocido, representaron una porción menor de la demanda. El dominio de los tumores de origen pulmonar se refuerza por la mayor intensidad del tratamiento y la utilización sostenida de medicamentos oncológicos.

- Por ejemplo, Novartis ofrece Afinitor (everolimus), aprobado para tumores neuroendocrinos pulmonares no funcionales progresivos, apoyando la utilización sostenida de medicamentos en casos avanzados.

Por Tipo de Tratamiento:

Basado en el tipo de tratamiento, la quimioterapia mantuvo la mayor participación con un 46.8% en 2024, impulsada por su uso generalizado como terapia de primera línea para carcinoma neuroendocrino de alto grado y metastásico. El segmento se beneficia de protocolos clínicos establecidos, amplia disponibilidad y cobertura de reembolso en los principales mercados. La terapia dirigida siguió, respaldada por la creciente adopción en tumores bien caracterizados con marcadores moleculares específicos. La inmunoterapia mostró un aumento en su adopción debido a las tasas de respuesta duraderas en pacientes seleccionados, mientras que la cirugía y la radioterapia permanecieron como opciones complementarias. El dominio de la quimioterapia refleja su papel central en el manejo de formas agresivas de la enfermedad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principales Impulsores del Crecimiento

Aumento de la Incidencia y Mejora en el Diagnóstico del Carcinoma Neuroendocrino

El Mercado de Carcinoma Neuroendocrino se beneficia significativamente del aumento global de la incidencia de malignidades neuroendocrinas, respaldado por capacidades de diagnóstico mejoradas. Los avances en tecnologías de imagen, pruebas basadas en biomarcadores y sistemas de clasificación patológica permiten una detección más temprana y precisa de tumores tanto bien diferenciados como mal diferenciados. La mayor concienciación de los médicos y la expansión del cribado para poblaciones de alto riesgo, particularmente para el carcinoma neuroendocrino de pulmón y gastrointestinal, fortalecen aún más las tasas de diagnóstico. La detección temprana incrementa directamente los volúmenes de tratamiento y las necesidades de manejo a largo plazo de la enfermedad, impulsando la demanda sostenida de terapias sistémicas y atención oncológica especializada.

- Por ejemplo, la prueba de biopsia líquida NETest logra más del 90% de sensibilidad y hasta un 98% de especificidad en la detección de tumores neuroendocrinos, superando a los marcadores tradicionales como la cromogranina A al permitir una identificación más temprana mediante el análisis de expresión multigénica.

Expansión de Terapias Oncológicas Dirigidas y de Precisión

La creciente adopción de la terapia dirigida y los enfoques de oncología de precisión actúa como un fuerte impulsor del crecimiento del mercado de carcinoma neuroendocrino. Una mejor comprensión de la biología tumoral, la expresión de receptores y las vías moleculares permite la selección de tratamientos personalizados, especialmente para el carcinoma neuroendocrino pancreático y gastrointestinal. Las inversiones farmacéuticas en agentes dirigidos y regímenes de combinación mejoran la supervivencia libre de progresión y los resultados del tratamiento, fomentando una adopción clínica más amplia. A medida que los protocolos de tratamiento se orientan hacia enfoques personalizados, la demanda de terapias avanzadas sigue aumentando, fortaleciendo el crecimiento del mercado tanto en sistemas de salud desarrollados como emergentes.

- Por ejemplo, Afinitor (everolimus) de Novartis, un inhibidor de mTOR, extendió la mediana de supervivencia libre de progresión a 11.0 meses frente a 4.6 meses con placebo en pacientes con tumores neuroendocrinos pancreáticos avanzados en el ensayo fase III RADIANT-3.

Aumento del Gasto en Salud e Infraestructura Oncológica

El aumento del gasto en salud y el fortalecimiento de la infraestructura oncológica apoyan significativamente la expansión del mercado. Los gobiernos y los proveedores de salud privados están invirtiendo en instalaciones de tratamiento del cáncer, sistemas avanzados de radioterapia y centros oncológicos especializados. La mejora en la cobertura de reembolso para quimioterapia, terapia dirigida e inmunoterapia mejora el acceso de los pacientes al tratamiento. Además, la expansión de la penetración del seguro en economías emergentes aumenta las tasas de diagnóstico y tratamiento del carcinoma neuroendocrino, apoyando el crecimiento a largo plazo del mercado mediante una mejor asequibilidad y acceso a terapias avanzadas contra el cáncer.

Tendencias y Oportunidades Clave

Creciente Adopción de Inmunoterapia y Regímenes de Combinación

El mercado de carcinoma neuroendocrino está presenciando una fuerte tendencia hacia la adopción de inmunoterapia, particularmente en casos avanzados y metastásicos. Los inhibidores de puntos de control inmunitarios y los regímenes de combinación con quimioterapia o terapia dirigida están ganando aceptación clínica debido a la mayor durabilidad de la respuesta en poblaciones de pacientes seleccionadas. Los ensayos clínicos en curso y la evidencia del mundo real continúan validando estos enfoques, creando oportunidades para la innovación en el tratamiento. Las terapias de combinación ofrecen una mayor eficacia en comparación con la monoterapia, posicionando a la inmunoterapia como un segmento de alta oportunidad de crecimiento dentro del panorama en evolución del tratamiento del carcinoma neuroendocrino.

- Por ejemplo, la inhibición dual de puntos de control inmunitarios con ipilimumab más nivolumab en el ensayo DART SWOG 1609 (NCT02834013) arrojó una tasa de respuesta objetiva del 44% en pacientes con carcinoma neuroendocrino de alto grado, superando los resultados en casos de grado inferior.

Expansión en Mercados Emergentes y Necesidades Clínicas No Satisfechas

Los mercados emergentes presentan oportunidades de crecimiento significativas debido a la creciente concienciación sobre el cáncer, la expansión de las capacidades de diagnóstico y el aumento del acceso a la atención oncológica. Grandes poblaciones de pacientes, el aumento de la urbanización y los programas gubernamentales de control del cáncer apoyan la penetración del mercado en Asia-Pacífico, América Latina y Oriente Medio. Además, las necesidades clínicas no satisfechas en el carcinoma neuroendocrino de alto grado y refractario crean oportunidades para el desarrollo de nuevos medicamentos. Las empresas que se centran en terapias rentables y estrategias clínicas específicas para cada región están bien posicionadas para capturar el crecimiento a largo plazo en estos mercados.

- Por ejemplo, Keytruda (pembrolizumab) de Merck ha ganado terreno en India a través de aprobaciones regulatorias aceleradas y exenciones de derechos de aduana, lo que permite un acceso más rápido de los pacientes a la inmunoterapia para varios tipos de cáncer.

Desafíos Clave

Heterogeneidad de la Enfermedad y Gestión Clínica Compleja

Un desafío importante en el mercado del carcinoma neuroendocrino es la alta heterogeneidad de la enfermedad, lo que complica el diagnóstico, la selección del tratamiento y la predicción de resultados. La variabilidad en el grado del tumor, la diferenciación y el sitio primario limita la efectividad de los protocolos de tratamiento estandarizados. Los clínicos a menudo dependen de decisiones de tratamiento individualizadas, aumentando la complejidad y los costos del tratamiento. Esta heterogeneidad también ralentiza el desarrollo de medicamentos y los procesos de aprobación regulatoria, ya que los ensayos clínicos deben considerar diversas poblaciones de pacientes y presentaciones de la enfermedad.

Altos Costos de Tratamiento y Acceso Limitado en Regiones en Desarrollo

Los altos costos asociados con terapias avanzadas, incluidas la terapia dirigida y la inmunoterapia, representan una barrera significativa para la expansión del mercado. La cobertura de reembolso limitada y la infraestructura sanitaria desigual restringen el acceso de los pacientes, particularmente en regiones de ingresos bajos y medios. La carga financiera del tratamiento a largo plazo y el seguimiento adicional desafían aún más la asequibilidad. Abordar las limitaciones de costos y expandir los marcos de reembolso son críticos para mejorar la accesibilidad al tratamiento y sostener un crecimiento equitativo en todo el mercado global del carcinoma neuroendocrino.

Análisis Regional

América del Norte

El mercado del carcinoma neuroendocrino en América del Norte representó un 38.4% de la cuota de mercado en 2024, respaldado por una alta concienciación sobre la enfermedad, una infraestructura de diagnóstico avanzada y una fuerte adopción de terapias sistémicas. La región se beneficia del diagnóstico temprano, el amplio acceso a la quimioterapia, la terapia dirigida y la inmunoterapia, y la presencia de centros oncológicos especializados. Las políticas de reembolso favorables y la inversión sostenida en investigación sobre el cáncer fortalecen aún más la adopción del tratamiento. Estados Unidos impulsa la mayoría de la demanda regional debido al alto gasto en salud, la actividad robusta de ensayos clínicos y la introducción continua de terapias oncológicas innovadoras.

Europa

Europa representó 27.6% de la cuota de mercado en 2024, impulsada por sólidos sistemas de salud pública, crecientes iniciativas de detección de cáncer y directrices de tratamiento estandarizadas para el carcinoma neuroendocrino. Países como Alemania, Francia y el Reino Unido contribuyen significativamente debido a la infraestructura hospitalaria avanzada y el acceso a cuidados oncológicos multidisciplinarios. El creciente uso de terapias dirigidas y la expansión de la adopción de inmunoterapia apoyan el crecimiento del mercado. Los programas de cáncer financiados por el gobierno y el aumento de la inversión en investigación de cánceres raros mejoran el diagnóstico temprano y la continuidad del tratamiento, reforzando la posición de Europa como un contribuyente clave a los ingresos del mercado global.

Asia-Pacífico

Asia-Pacífico capturó 22.1% de la cuota de mercado en 2024, reflejando rápidas mejoras en la infraestructura de salud y una creciente conciencia sobre el carcinoma neuroendocrino. El aumento de la incidencia de cáncer, la expansión de las capacidades diagnósticas y el creciente acceso a servicios oncológicos impulsan la demanda en China, Japón e India. Las reformas de salud lideradas por el gobierno y el mayor gasto en salud apoyan una adopción más amplia de quimioterapia y terapias dirigidas. La región también se beneficia de una gran cantidad de pacientes y una mejora en la cobertura de reembolsos. La expansión de la fabricación farmacéutica y las actividades de investigación clínica fortalecen aún más la trayectoria de crecimiento de Asia-Pacífico durante el período de pronóstico.

América Latina

América Latina representó 7.1% de la cuota de mercado en 2024, respaldada por la mejora de la infraestructura de atención del cáncer y el aumento del acceso a tratamientos oncológicos. Brasil y México lideran la demanda regional debido al aumento de las tasas de diagnóstico de cáncer y la expansión de las redes hospitalarias. La adopción de quimioterapia sigue siendo dominante, mientras que las terapias dirigidas muestran una aceptación gradual en los centros de salud urbanos. Las iniciativas de salud pública centradas en la concienciación sobre el cáncer y la detección temprana contribuyen al desarrollo del mercado. Sin embargo, el acceso desigual a terapias avanzadas continúa influyendo en los patrones de tratamiento en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo 4.8% de la cuota de mercado en 2024, impulsada por mejoras graduales en la infraestructura oncológica y el aumento de la inversión en salud. Los países del Golfo contribuyen con una parte significativa de la demanda regional debido a las modernas instalaciones de salud y la creciente adopción de terapias avanzadas contra el cáncer. En África, el acceso limitado a herramientas de diagnóstico y opciones de tratamiento restringe la penetración del mercado. Las iniciativas gubernamentales en curso, las colaboraciones internacionales y la expansión de las instalaciones de salud privadas están mejorando las tasas de diagnóstico y la disponibilidad de tratamientos, apoyando un crecimiento constante del mercado en toda la región.

Segmentaciones del Mercado de Carcinoma Neuroendocrino

Por Tipo

- Carcinoma neuroendocrino bien diferenciado

- Carcinoma neuroendocrino poco diferenciado

Por Sitio Primario

- Carcinoma neuroendocrino pulmonar

- Carcinoma neuroendocrino gastrointestinal

- Carcinoma neuroendocrino pancreático

- Otros sitios (tiroides, adrenal, primario desconocido)

Por Tipo de Tratamiento

- Quimioterapia

- Terapia dirigida

- Inmunoterapia

- Cirugía y radioterapia

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del Mercado de Carcinoma Neuroendocrino está conformado por la fuerte presencia de Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb y F. Hoffmann-La Roche Ltd.. El mercado permanece moderadamente consolidado, con los principales actores centrados en expandir sus carteras de oncología a través de terapias dirigidas, inmunoterapia e innovaciones en radiofármacos. Las prioridades estratégicas incluyen la expansión de ensayos clínicos, aprobaciones regulatorias para nuevas indicaciones y el desarrollo de terapias combinadas para mejorar los resultados en enfermedades de alto grado y metastásicas. Las empresas invierten fuertemente en colaboraciones de investigación y estrategias de tratamiento basadas en biomarcadores para abordar la heterogeneidad de la enfermedad. La expansión geográfica hacia mercados emergentes, junto con un mejor acceso a reembolsos, fortalece aún más la posición competitiva. El desarrollo continuo de la cartera y la gestión del ciclo de vida de las terapias existentes son críticos para mantener una presencia a largo plazo en el mercado y la diferenciación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Desarrollos Recientes

- En enero de 2025, Lantheus anunció su plan de adquisición de Life Molecular Imaging por un pago inicial de $350 millones, mejorando sus capacidades en radiofármacos, incluyendo activos relevantes para el diagnóstico y tratamiento de tumores neuroendocrinos como Octevy para imágenes PET.

- En junio de 2025, Chimeric Therapeutics recibió la Designación de Vía Rápida de la FDA para CHM CDH17, una terapia CAR T-cell dirigida a CDH17 en tumores neuroendocrinos gastroenteropancreáticos (GEP-NETs), avanzando su ensayo clínico para esta necesidad no cubierta.

- En octubre de 2024, Boehringer Ingelheim se asoció con Circle Pharma en un acuerdo de colaboración y licencia valorado en hasta $607 millones para desarrollar un inhibidor de ciclina de primera clase dirigido a cánceres difíciles de tratar, potencialmente incluyendo carcinomas neuroendocrinos.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Sitio Primario, Tipo de Tratamiento y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectiva Futura

- Se espera que el Mercado de Carcinoma Neuroendocrino experimente un crecimiento sostenido impulsado por el aumento de la incidencia de la enfermedad y la mejora en la precisión diagnóstica.

- Los avances en la perfilación molecular apoyarán una adopción más amplia de enfoques de tratamiento de precisión y dirigidos.

- Es probable que la inmunoterapia gane una mayor aceptación clínica, particularmente en casos avanzados y refractarios de carcinoma neuroendocrino.

- Los regímenes de tratamiento combinados reemplazarán cada vez más a la monoterapia para mejorar la eficacia terapéutica y los resultados de supervivencia.

- Los ensayos clínicos en curso ampliarán las indicaciones aprobadas y fortalecerán los protocolos de tratamiento basados en evidencia.

- La expansión del acceso a la atención oncológica en mercados emergentes contribuirá a mayores tasas de diagnóstico y tratamiento.

- Mejorar los marcos de reembolso apoyará un acceso más amplio de los pacientes a terapias avanzadas.

- El progreso tecnológico en pruebas de imagen y biomarcadores permitirá una detección y monitoreo más tempranos de la enfermedad.

- Las asociaciones estratégicas y colaboraciones de investigación acelerarán la innovación y el desarrollo de la cartera de productos.

- El enfoque en la medicina personalizada dará forma a las estrategias de tratamiento a largo plazo y la evolución del mercado.