Visión General del Mercado

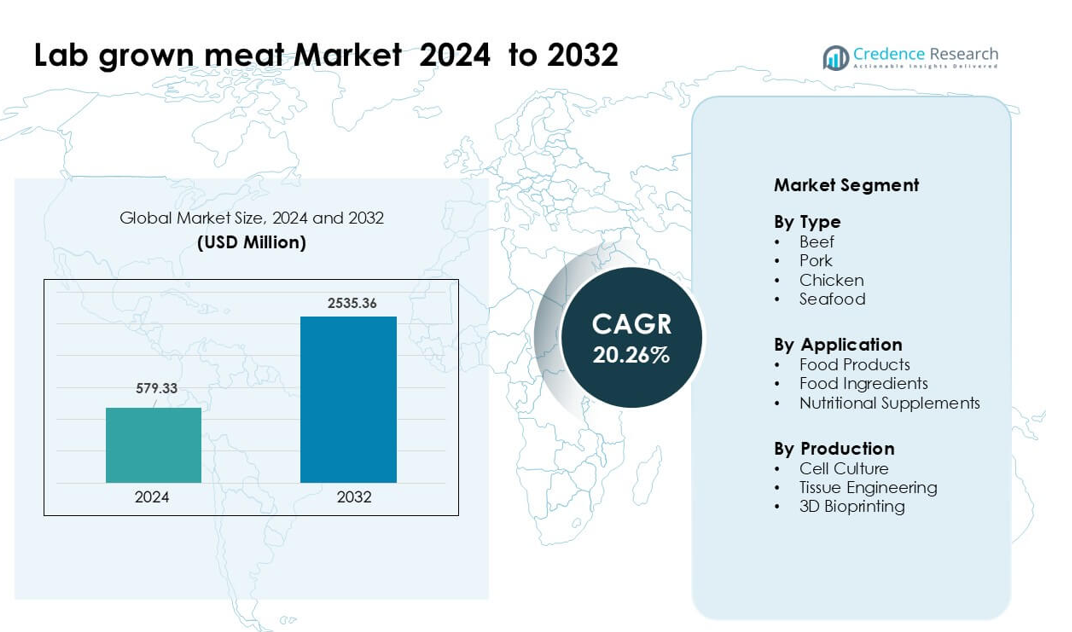

El mercado de carne cultivada en laboratorio fue valorado en USD 579.33 millones en 2024 y se anticipa que alcance USD 2535.36 millones para 2032, creciendo a una CAGR del 20.26% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Carne Cultivada en Laboratorio 2024 |

USD 579.33 millones |

| Mercado de Carne Cultivada en Laboratorio, CAGR |

20.26% |

| Tamaño del Mercado de Carne Cultivada en Laboratorio 2032 |

USD 2535.36 millones |

Los principales actores en el mercado de carne cultivada en laboratorio incluyen Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable y Eat Just. Estas empresas aceleran la comercialización a través de avances en cultivo celular, biorreactores escalables y medios sin suero que reducen los costos de producción. Las firmas también se expanden en carne de res, pollo, cerdo y mariscos para fortalecer el alcance del producto y atraer socios de servicios de alimentos. América del Norte se mantuvo como la región líder en 2024 con aproximadamente el 41% de participación, respaldada por una fuerte inversión, vías regulatorias activas y una rápida adopción a escala piloto en canales de restaurantes y minoristas.

Perspectivas del Mercado

- El mercado de carne cultivada en laboratorio fue valorado en USD 33 millones en 2024 y se proyecta que alcance USD 2535.36 millones para 2032 con una CAGR del 20.26%.

- La demanda creció debido al creciente interés en proteínas sostenibles y éticas, con la carne de res liderando el segmento de tipo con un 38% de participación en 2024 porque los consumidores favorecieron alternativas de bajas emisiones.

- Las principales tendencias incluyen rápidos avances en cultivo celular, biorreactores y productos híbridos que mezclan células cultivadas con proteínas vegetales, ayudando a las empresas a reducir costos y mejorar la textura para lanzamientos comerciales tempranos.

- El panorama competitivo presenta una fuerte actividad de Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods y BioCraft Pet Nutrition, todos trabajando para asegurar aprobaciones regulatorias y escalar infraestructura.

- América del Norte lideró el mercado con un 41% de participación en 2024, seguida por Europa con un 30% y Asia Pacífico con un 22%, respaldada por crecientes pruebas, avances regulatorios y fuerte inversión en todas las regiones.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

La carne de res mantuvo la posición dominante en 2024 con aproximadamente un 38% de participación en el mercado de carne cultivada en laboratorio. Esta categoría avanzó debido a la fuerte demanda de proteínas premium y el creciente interés en alternativas sostenibles a la carne de res convencional. Los productores se enfocaron en desarrollar líneas celulares que ofrezcan una textura de carne real, lo que mejoró la aceptación entre restaurantes y socios minoristas. El pollo y el cerdo ganaron ritmo, pero la carne de res se mantuvo a la cabeza porque las pruebas con consumidores mostraron una mayor disposición a pagar por productos de carne de res sin crueldad y de bajas emisiones. Una mayor inversión de empresas de tecnología alimentaria también fortaleció las líneas de desarrollo para la carne de res cultivada.

- Por ejemplo, Mosa Meat, una empresa holandesa, informó que a partir de una sola muestra de menos de un gramo de células musculares bovinas, pueden producir teóricamente 10,000 kg de carne cultivada.

Por Aplicación

Los productos alimenticios lideraron el segmento de aplicación en 2024 con casi un 52% de participación. La creciente adopción de hamburguesas, nuggets y formatos picados creó un fuerte impulso a medida que las marcas se dirigían a compradores flexitarianos que buscaban un sabor familiar y un menor impacto ambiental. Los fabricantes priorizaron los formatos listos para cocinar porque estos productos requieren cambios mínimos en el procesamiento y muestran una aceptación regulatoria más rápida. Los ingredientes alimentarios y suplementos crecieron lentamente, pero los productos alimenticios mantuvieron el liderazgo debido a la clara visibilidad del caso de uso, la expansión de lanzamientos piloto y las sólidas asociaciones con cadenas de restaurantes para pruebas de mercado.

- Por ejemplo, SuperMeat, una empresa israelí de pollo cultivado en células, abrió un restaurante de prueba adyacente a su planta piloto en Ness Ziona, donde los comensales podían probar piezas de pollo listas para comer cultivadas a partir de sus líneas celulares.

Por Producción

El cultivo celular dominó el segmento de producción en 2024 con cerca del 57% de participación. Este método siguió siendo preferido porque apoya la generación escalable de biomasa y ofrece menor variabilidad en la producción en comparación con la ingeniería de tejidos o la bioimpresión 3D. Las empresas invirtieron en medios de crecimiento optimizados y sistemas de biorreactores que ayudan a reducir el costo por kilogramo. La ingeniería de tejidos mostró potencial para cortes estructurados, mientras que la bioimpresión 3D avanzó en aplicaciones de nicho, pero el cultivo celular se mantuvo al frente debido a su mayor madurez, pruebas comerciales más amplias y un fuerte respaldo de grandes inversores en tecnología alimentaria que buscan una entrada temprana al mercado masivo.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Proteína Sostenible

La creciente demanda de proteína sostenible y ética acelera fuertemente el mercado de la carne cultivada en laboratorio. Los consumidores buscan opciones que reduzcan las emisiones de gases de efecto invernadero y disminuyan el uso de tierra y agua en comparación con la ganadería convencional. Muchos países también promueven fuentes de proteína amigables con el clima a través de subvenciones para la innovación alimentaria y aprobaciones piloto. Este apoyo alienta a las startups a escalar líneas celulares que ofrecen el sabor de la carne real sin criar animales. La creciente conciencia sobre el bienestar animal fortalece la adopción entre compradores flexitarianos y conscientes de la salud. El impulso por los objetivos de cero emisiones netas por parte de las empresas alimentarias globales impulsa aún más la inversión en carne cultivada, haciendo de la sostenibilidad una fuerza de crecimiento importante.

- Por ejemplo, la evaluación del ciclo de vida (LCA) fundamental de 2011 realizada por Tuomisto y Teixeira de Mattos, basada en un modelo hipotético de producción a gran escala, proyectó que la producción de carne cultivada podría generar entre un 78% y un 96% menos de emisiones de gases de efecto invernadero, usar hasta un 99% menos de tierra y entre un 82% y un 96% menos de agua en comparación con la carne producida convencionalmente en Europa.

Avances en Cultivo Celular y Biomanufactura

Las rápidas mejoras en los medios de cultivo celular, biorreactores y métodos de andamiaje impulsan una fuerte reducción de costos en la carne cultivada. Las empresas de tecnología alimentaria trabajan en medios sin suero que reducen los gastos de producción mientras mejoran la eficiencia del crecimiento celular. Nuevos biorreactores permiten una cultivación de mayor densidad, permitiendo rendimientos estables a escala piloto y comercial. Las técnicas de ingeniería de tejidos estructurados también ayudan a los productores a igualar la textura de la carne de res, pollo y mariscos. Estos avances atraen capital de riesgo y financiamiento corporativo, ayudando a las empresas a avanzar hacia las aprobaciones regulatorias. El cambio continuo de protocolos de laboratorio a procesos industriales sigue siendo un catalizador importante para la preparación del mercado masivo.

- Por ejemplo, Bene Meat Technologies ha desarrollado medios de cultivo sin suero y protocolos de líneas celulares como parte de su ecosistema tecnológico, permitiendo a los socios de la industria escalar sin usar suero fetal bovino.

Desarrollos Regulatorios de Apoyo

El progreso regulatorio en regiones como EE. UU., Singapur e Israel genera confianza para la expansión global de la carne cultivada. Las agencias ahora evalúan líneas celulares, sistemas de producción y conjuntos de datos de seguridad, lo que fomenta la inversión en instalaciones comerciales. Las primeras aprobaciones para pollo cultivado ayudan a las marcas a realizar lanzamientos controlados con socios de restaurantes. Manuales de reglas más claros guían a las empresas sobre etiquetado, pruebas de seguridad y estándares de calidad, reduciendo la incertidumbre para los nuevos participantes. Los gobiernos financian centros de innovación alimentaria que apoyan las pruebas y la ampliación, fortaleciendo los ecosistemas regionales. A medida que la claridad regulatoria se expande, las empresas aceleran los planes de comercialización y aseguran nuevas asociaciones de distribución.

Tendencia y Oportunidad Clave

Expansión de Productos de Carne Híbrida

Los productos de carne híbrida que combinan células cultivadas con proteínas vegetales crean una fuerte oportunidad para la reducción de costos y una entrada más rápida al mercado. Estas mezclas ofrecen una textura mejorada en comparación con los formatos solo vegetales mientras mantienen los precios más cercanos a las alternativas de carne convencionales. Las empresas exploran nuggets, hamburguesas y salchichas híbridas porque estos formatos necesitan una estructura más simple y permiten proporciones flexibles de células a plantas. Las cadenas de supermercados expresan interés en almacenar tales productos debido a su mejor asequibilidad y aprobación regulatoria más fácil. Esta tendencia ayuda a los productores a construir visibilidad de marca mientras los productos completamente cultivados continúan escalando.

- Por ejemplo, GOOD Meat (división de Eat Just) lanzó un producto de proteína híbrida en Singapur que contiene 3% de pollo cultivado mezclado con proteínas vegetales.

Crecimiento de la Infraestructura de Biomanufactura

La inversión global en instalaciones de biomanufactura abre grandes oportunidades para la producción a escala industrial de carne cultivada. Nuevas plantas en EE. UU., Europa y Asia apoyan biorreactores de mayor capacidad, unidades de procesamiento downstream y líneas piloto para cortes estructurados. Los centros de fermentación compartidos reducen los requisitos de capital para las startups y permiten ciclos de I+D más rápidos. Los gobiernos y grandes empresas alimentarias forman asociaciones para expandir los clústeres regionales de biomanufactura. Este crecimiento de infraestructura apoya menores costos, suministro confiable y pruebas de productos más amplias en los sectores minorista y de servicios de alimentos, creando oportunidades de mercado a largo plazo.

- Por ejemplo, en China, una nueva base de innovación de proteínas en Beijing incluye una línea de cultivo celular de 200 litros más una línea de biorreactor de 2,000 litros, con planes para agregar más instalaciones piloto

Diversificación en Nuevas Categorías de Carne

Los productores se expanden más allá del pollo y la carne de res para desarrollar mariscos cultivados, cerdo y carnes premium como wagyu y atún rojo. Estas categorías ofrecen una mayor tolerancia al precio, haciendo más viable la comercialización temprana. Los mariscos reciben una fuerte atención porque muchas especies enfrentan riesgos de sobrepesca y contaminación, dando un claro valor a las alternativas cultivadas. Las empresas también exploran carnes de nicho para construir diferenciación de marca y se asocian con restaurantes de alta cocina para una adopción temprana. Esta diversificación amplía las fuentes de ingresos y expande la exposición del consumidor a opciones de carne cultivada.

Desafío Clave

Altos Costos de Producción y Limitaciones de Escala

El alto costo de producción sigue siendo una barrera importante para la adopción masiva de carne cultivada. Los medios de cultivo celular, los factores de crecimiento y las operaciones de biorreactores exigen un gasto significativo, manteniendo los precios por encima de la carne convencional. Escalar la producción de biomasa sin comprometer la textura o el sabor requiere equipos avanzados a los que solo unas pocas empresas pueden acceder. La transición de la escala de laboratorio a la fabricación industrial también aumenta el riesgo operativo. La disponibilidad limitada de biorreactores de grado alimenticio y personal calificado ralentiza la expansión. A menos que los costos caigan drásticamente, la penetración en el mercado minorista se limitará a productos premium o híbridos en los primeros años.

Obstáculos Regulatorios y de Aceptación del Consumidor

Las aprobaciones regulatorias avanzan lentamente en muchas regiones, retrasando los lanzamientos a gran escala. Las agencias requieren datos de seguridad extensos, lo que aumenta el tiempo y el costo para los productores. La aceptación del consumidor también varía debido a preocupaciones sobre los alimentos “hechos en laboratorio”, métodos de producción desconocidos y la percepción de falta de naturalidad. La comunicación clara y el etiquetado transparente siguen siendo esenciales para generar confianza. La falta de reglas de nomenclatura estandarizadas complica los esfuerzos de marketing en diferentes países. Sin fuertes campañas educativas y armonización regulatoria, la adopción de carne cultivada puede enfrentar resistencia en los mercados convencionales.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente el 41% de participación en el mercado de carne cultivada en 2024. La fuerte actividad de startups aumentó los lanzamientos de productos en tiendas piloto y restaurantes. Las regulaciones de apoyo mejoraron las pruebas de alternativas de pollo y carne de res. La financiación de riesgo levantó grandes instalaciones para el crecimiento de cultivos celulares. Los consumidores mostraron un gran interés en proteínas sostenibles. Las cadenas de alimentos probaron formatos híbridos en las principales ciudades. Las universidades respaldaron nuevos diseños de biorreactores y medios de bajo costo. Estos factores mantuvieron a la región en una posición de liderazgo clara.

Europa

Europa representó casi el 30% de participación debido a la fuerte inversión en innovación de tecnología alimentaria. La región impulsó estrictas normas de seguridad que dieron forma a las pruebas de productos. Los gobiernos financiaron centros de agricultura celular en los principales países. Las empresas alimentarias exploraron productos híbridos para una adopción temprana. Los objetivos de sostenibilidad aumentaron la demanda de proteínas de bajo impacto. Los laboratorios de investigación avanzaron en ingeniería de tejidos para cortes estructurados. Las cadenas minoristas se asociaron con startups para pruebas limitadas. Europa mantuvo un impulso de crecimiento constante a través de programas públicos y privados coordinados.

Asia Pacífico

Asia Pacífico capturó cerca del 22% de participación con un creciente enfoque en la seguridad alimentaria. Los países invirtieron en producción local para reducir la dependencia de carne importada. Los consumidores urbanos apoyaron el pollo y mariscos cultivados. Los gobiernos financiaron plantas de biomanufactura para pruebas a gran escala. Las startups utilizaron líneas celulares de rápido crecimiento para reducir costos. Las marcas de alimentos exploraron mariscos premium como atún y pargo. La fuerte densidad de población impulsó la demanda a largo plazo. La región siguió siendo un importante punto de crecimiento.

América Latina

América Latina tuvo aproximadamente el 4% de participación, respaldada por una creciente conciencia sobre la carne sostenible. Los productores regionales exploraron la carne de res cultivada debido a la fuerte demanda local. Las universidades estudiaron nuevos medios celulares utilizando ingredientes locales. Los restaurantes mostraron interés en hamburguesas híbridas para futuros menús. La financiación siguió siendo limitada pero aumentó cada año. Las preocupaciones climáticas impulsaron el interés en fuentes de proteínas de bajo impacto. Las cadenas de suministro mejoraron a través de pequeños laboratorios piloto. El crecimiento se mantuvo constante pero en una etapa temprana.

Oriente Medio y África

El Medio Oriente y África representaron aproximadamente el 3% de la participación, impulsados por las necesidades de seguridad alimentaria. Los gobiernos estudiaron la carne cultivada para la estabilidad del suministro a largo plazo. Las naciones dependientes de importaciones exploraron configuraciones locales de biorreactores. Restaurantes de alta gama probaron muestras tempranas a través de socios globales. Las limitaciones climáticas apoyaron el interés en soluciones proteicas que ahorran tierra. El financiamiento creció principalmente desde los países del Golfo. Grupos de investigación trabajaron en medios sin suero. La adopción se mantuvo lenta pero mostró un claro potencial futuro.

Segmentaciones del Mercado:

Por Tipo

Por Aplicación

- Productos Alimenticios

- Ingredientes Alimentarios

- Suplementos Nutricionales

Por Producción

- Cultivo Celular

- Ingeniería de Tejidos

- Bioimpresión 3D

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente & África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Panorama Competitivo

El panorama competitivo del mercado de carne cultivada en laboratorio presenta a innovadores líderes como Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods y BioCraft Pet Nutrition a la vanguardia de la comercialización. Estas empresas avanzan en tecnologías de cultivo celular, ingeniería de tejidos y biorreactores para reducir los costos de producción y escalar instalaciones piloto a plantas comerciales. Muchas firmas se centran en medios sin suero y formatos de carne híbrida para acelerar las aprobaciones regulatorias y mejorar la asequibilidad. Las asociaciones con cadenas de servicios de alimentos, proveedores biotecnológicos y centros de investigación respaldados por el gobierno ayudan a expandir las pruebas y aumentar la presencia minorista temprana. Las empresas también diversifican sus carteras de productos en res, pollo, cerdo y mariscos para apuntar a categorías premium y de alta demanda. Un fuerte financiamiento de riesgo, el desarrollo de propiedad intelectual y el progreso regulatorio nacional moldean la competencia, mientras las empresas compiten por lograr la paridad de precios, una producción escalable y una calidad estable.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Mosa Meat (Países Bajos)

- Avant Meats (Hong Kong)

- SCiFi Foods (Estados Unidos)

- Aleph Farms (Israel)

- BlueNalu (Estados Unidos)

- Future Meat Technologies (Israel)

- BioCraft Pet Nutrition (Estados Unidos)

- Shiok Meats (Singapur)

- Meatable (Países Bajos)

- Eat Just (Estados Unidos)

Desarrollos Recientes

- En marzo de 2025, Aleph Farms (Israel) recaudó US$29 M y anunció modificaciones para la reducción de costos en su tecnología de carne cultivada de corte completo

- En febrero de 2025, Mosa Meat (Países Bajos) anunció un movimiento hacia la comercialización en Suiza al presentar un expediente de autorización de nuevos alimentos para su grasa de carne cultivada.

- En junio de 2024, la empresa SCiFi Foods (Estados Unidos) anunció que cerraba operaciones debido a la incapacidad de recaudar el capital requerido

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Producción y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se expandirá a medida que las grandes empresas alimentarias inviertan en biorreactores a escala comercial.

- Los costos de producción disminuirán a medida que mejoren los medios sin suero y los sistemas celulares de alta densidad.

- Los productos híbridos ganarán tracción y apoyarán la penetración temprana en el comercio minorista en las principales ciudades.

- Las aprobaciones regulatorias aumentarán en Asia, Europa y América del Norte.

- El marisco cultivado crecerá rápidamente debido a la fuerte demanda de opciones seguras y sostenibles.

- Los cortes estructurados como filetes y lomos pasarán de ensayos piloto a lanzamientos comerciales limitados.

- Las asociaciones entre empresas biotecnológicas y cadenas de restaurantes acelerarán la aceptación del consumidor.

- Los centros regionales de biomanufactura reducirán los cuellos de botella en el suministro y apoyarán un escalado más rápido.

- El branding y el etiquetado transparente darán forma a la confianza del consumidor y la adopción a largo plazo.

- La inversión en automatización y optimización celular impulsada por IA aumentará la consistencia y calidad del rendimiento.