Visión General del Mercado:

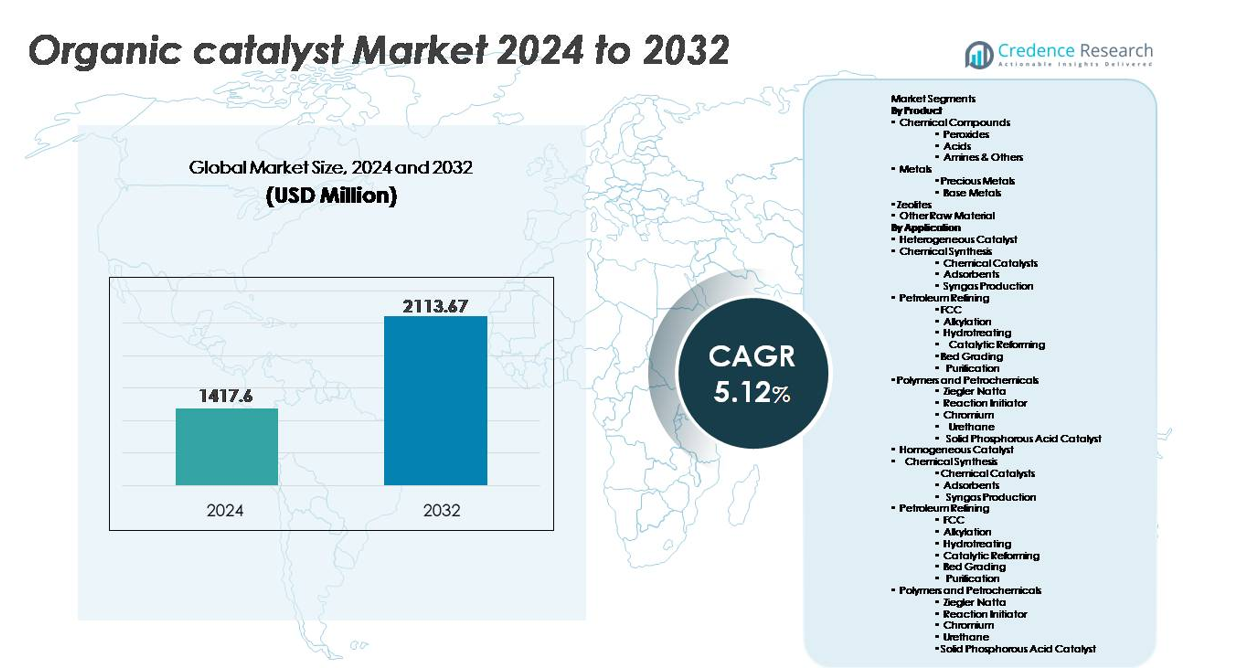

El mercado global de catalizadores orgánicos fue valorado en USD 1,417.6 millones en 2024 y se proyecta que alcance los USD 2,113.67 millones para 2032, expandiéndose a una tasa de crecimiento anual compuesta (CAGR) del 5.12% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Catalizadores Orgánicos 2024 |

USD 1,417.6 millones |

| Mercado de Catalizadores Orgánicos, CAGR |

5.12% |

| Tamaño del Mercado de Catalizadores Orgánicos 2032 |

USD 2,113.67 millones |

El mercado de catalizadores orgánicos está conformado por fabricantes químicos establecidos e innovadores emergentes enfocados en soluciones catalíticas sostenibles y de alta eficiencia. Los principales actores incluyen Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE y Haldor Topsoe A/S, cada uno aprovechando los avances en química verde, biocatálisis e intensificación de procesos. Asia Pacífico lidera el mercado global con aproximadamente un 31% de participación, impulsado por la producción química a gran escala y la rápida industrialización, seguido por América del Norte con casi un 32% y Europa con alrededor del 28%, respaldados por mandatos regulatorios y sólidos ecosistemas de fabricación farmacéutica.

Perspectivas del Mercado:

- El mercado global de catalizadores orgánicos fue valorado en USD 1,417.6 millones en 2024 y se proyecta que alcance los USD 2,113.67 millones para 2032, registrando un CAGR del 5.12% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por el cambio hacia la química verde, las restricciones regulatorias sobre catalizadores de metales pesados y la creciente demanda de síntesis de alta selectividad en productos farmacéuticos, químicos especializados y materiales avanzados.

- Las tendencias clave incluyen la adopción de catálisis basada en enzimas y derivada de bio, la creciente integración en el procesamiento de flujo continuo y la expansión de aplicaciones en polímeros biodegradables y fabricación sostenible.

- El panorama competitivo está moderadamente consolidado, con BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG y Johnson Matthey enfocándose en la innovación, expansión de capacidad y asociaciones estratégicas para fortalecer la presencia global.

- Asia Pacífico lidera con ~31% de participación, seguido por América del Norte con ~32% y Europa con ~28%; los metales dominan los segmentos de productos, mientras que los catalizadores heterogéneos tienen la mayor participación de aplicación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación de Mercado:

Por Producto

El segmento de metales domina el mercado de catalizadores orgánicos, impulsado por la adopción generalizada de catalizadores de metales preciosos como el paladio, platino y rodio para reacciones de hidrogenación, oxidación y reformado que requieren alta selectividad y resistencia a la temperatura. Los metales preciosos representan la mayor parte debido a su eficiencia catalítica superior e integración en productos farmacéuticos, polímeros y productos químicos finos. Los metales base continúan expandiéndose como sustitutos rentables en la producción química a granel, mientras que los peróxidos y ácidos mantienen la demanda en el curado de polímeros, blanqueo y vías de síntesis. Las zeolitas ganan impulso para aplicaciones de intercambio iónico y selectividad de forma alineadas con los objetivos de sostenibilidad.

- Por ejemplo, la infraestructura de producción de Johnson Matthey respalda sistemas de catalizadores utilizados en más de 100 millones de vehículos anualmente y ofrece catalizadores de metales del grupo del platino adaptados para temperaturas de operación superiores a 900°C, demostrando el despliegue a escala industrial de tecnologías catalíticas basadas en metales.

Por Aplicación

Los catalizadores heterogéneos representan la aplicación dominante, manteniendo la mayor cuota de mercado debido a su escalabilidad, reutilización y compatibilidad con el refinado de petróleo y el procesamiento de polímeros a volúmenes industriales. FCC, hidrotratamiento y alquilación siguen siendo críticos en la modernización de refinerías para cumplir con los mandatos de combustibles más limpios. Los polímeros y petroquímicos, particularmente los catalizadores Ziegler Natta y de cromo, aceleran las adiciones de capacidad en polietileno y polipropileno. Los catalizadores homogéneos sostienen su adopción en la síntesis de productos químicos especiales que requieren un ajuste molecular preciso. Las aplicaciones ambientales continúan expandiéndose, respaldadas por normas de reducción de emisiones en categorías de vehículos ligeros, comerciales y pesados.

- Por ejemplo, la tecnología UNIPOL® de W. R. Grace & Co. respalda la producción en más de 100 líneas de reactores de polipropileno a nivel mundial, permitiendo una producción acumulada que supera los 33 millones de toneladas por año, demostrando la escala de implementación de catalizadores heterogéneos en la fabricación de polímeros.

Principales Impulsores del Crecimiento:

Creciente Cambio Hacia la Química Verde y Sostenible

El creciente enfoque en reducir las emisiones peligrosas, eliminar intermediarios tóxicos y optimizar la economía atómica está acelerando la adopción de catalizadores orgánicos en la síntesis industrial. Los gobiernos y las agencias reguladoras promueven la fabricación con bajo contenido de COV y vías de producción circular, impulsando a las empresas a reemplazar los catalizadores de metales pesados con alternativas orgánicas, reciclables y enzimáticas que apoyan huellas de carbono bajas. El uso incrementado en materiales biodegradables, polímeros de base biológica y recubrimientos ecológicos amplifica la demanda del mercado a medida que las marcas alinean sus carteras de productos con el cumplimiento de ESG. Los fabricantes farmacéuticos se benefician de una mayor selectividad y ciclos de proceso más cortos, reduciendo la generación de residuos y la intensidad de materias primas. A medida que la sostenibilidad se convierte en un diferenciador comercial en lugar de un mandato de cumplimiento, los catalizadores orgánicos ganan una penetración más amplia en industrias que buscan estabilidad regulatoria, ventajas de marca verde y reducción de responsabilidades de eliminación, posicionándolos como una opción preferida en plataformas de química de próxima generación.

- Por ejemplo, los catalizadores habilitados por biotecnología de Evonik han apoyado más de 400 procesos enzimáticos comerciales, ayudando a los productores industriales a reducir las temperaturas de reacción en aproximadamente 50°C, lo que reduce significativamente el consumo de energía y las emisiones durante la síntesis.

Aumento de la Demanda de Eficiencia, Selectividad y Optimización de Costos en Procesos Industriales

Las industrias priorizan mayores rendimientos, minimización de subproductos y menores costos de purificación, creando un fuerte impulso para la adopción de catalizadores orgánicos en sectores sensibles a la cadena de valor como farmacéuticos, productos químicos especializados y agroquímicos. Los catalizadores orgánicos permiten un control preciso sobre la estereoquímica de la reacción y la transformación de grupos funcionales, reduciendo el consumo de energía y permitiendo operaciones a baja presión o a temperatura ambiente. Esta eficiencia operativa aumenta el rendimiento y apoya la fabricación de flujo continuo, lo cual es crucial para escalar la medicina personalizada, nutracéuticos y materiales especializados. Los fabricantes también aprovechan los catalizadores orgánicos para desbloquear nuevas formulaciones y rutas de reacción no disponibles para los metales convencionales. La capacidad de ser regenerados y reutilizados sin una degradación significativa de la actividad mejora aún más la eficiencia de costos, extendiendo el valor del ciclo de vida. A medida que los mercados priorizan la productividad y la innovación, los catalizadores orgánicos se convierten en herramientas esenciales para la síntesis de próxima generación.

- Por ejemplo, la tecnología de catalizadores de BASF permite que numerosas unidades industriales de reformado y síntesis operen con alta selectividad y eficiencia de reacción. Estos catalizadores robustos están diseñados para ser reutilizados en múltiples ciclos y mantener su rendimiento, incluso en aplicaciones exigentes donde las temperaturas de operación pueden superar los 900°C, demostrando importantes ganancias de eficiencia industrial y un impacto ambiental reducido.

Ampliación del Alcance de Aplicación en el Desarrollo Farmacéutico y de Materiales Avanzados

El auge de los biológicos, los APIs de alta potencia y las terapias de precisión impulsa la necesidad de catalizadores que ofrezcan alta selectividad, perfiles de impurezas reducidos y biocompatibilidad. Los catalizadores orgánicos permiten transformaciones estereoselectivas críticas en el desarrollo de fármacos quirales y en reacciones de péptidos, oligonucleótidos y enlaces enzimáticos. Más allá del cuidado de la salud, los avances en recubrimientos de alto rendimiento, sistemas adhesivos y modificación de polímeros amplían la adopción en el mercado. Los catalizadores orgánicos apoyan la innovación en materiales ligeros en movilidad, aeroespacial y electrónica de consumo, combinando durabilidad con cumplimiento de normas de toxicidad. El crecimiento en electrónica impresa, embalaje inteligente y materiales nanocompuestos aumenta aún más la demanda de catalizadores que mejoren la unión, la conductividad y el entrecruzamiento de polímeros. Su creciente compatibilidad con materias primas renovables refuerza la integración en la ciencia de materiales sostenibles.

Tendencias y Oportunidades Clave:

Emergencia de la Catálisis Basada en Bio y Enzimas

La evolución de las plataformas de biotecnología y las enzimas derivadas de la fermentación ha abierto una nueva frontera en la catálisis orgánica, creando oportunidades en líneas de producción a baja temperatura, no tóxicas y neutras en carbono. Los catalizadores enzimáticos impulsan el creciente interés en vías de calidad alimentaria, farmacéutica y médica donde la contaminación por metales es inaceptable. Los avances en ingeniería de proteínas, evolución dirigida y diseño de moléculas habilitado por IA mejoran la estabilidad catalítica, la tolerancia al pH y la compatibilidad con sustratos, acortando los ciclos de desarrollo. Esta tendencia se alinea con los mandatos globales que promueven materias primas bio-basadas y solventes verdes, apoyando los objetivos de descarbonización mientras se habilitan productos altamente funcionales. Las colaboraciones estratégicas entre productores químicos, startups de biotecnología e instituciones de investigación aceleran la comercialización, posicionando la bio-catálisis como una oportunidad transformadora.

- Por ejemplo, la experiencia en biotecnología de Evonik apoya proyectos de clientes utilizando una diversa gama de tecnologías biocatalíticas y ofrece acceso a una caja de herramientas enzimática que comprende aproximadamente 20 enzimas diferentes a escala comercial.

Adopción de Sistemas de Flujo Continuo y Catalizadores Modulares

Los reactores de flujo continuo y las tecnologías de catalizadores modulares representan una oportunidad significativa, permitiendo tiempos de reacción más rápidos, mejor control térmico y mayor seguridad en el proceso. Los catalizadores orgánicos optimizados para la química de flujo reducen la variabilidad por lotes, escalan de manera más eficiente y apoyan modelos de producción descentralizados para productos químicos finos y APIs. Las pequeñas y medianas empresas se benefician de unidades modulares que requieren menor inversión de capital y acortan los tiempos de puesta en marcha. La integración con automatización, análisis de datos y gemelos digitales permite la optimización predictiva, reduciendo el mantenimiento y el riesgo operativo. A medida que las industrias transitan hacia una fabricación flexible con ciclos de vida de productos más cortos, los catalizadores orgánicos compatibles con el flujo ofrecen ventajas competitivas y resiliencia comercial.

- Por ejemplo, Evonik ofrece sus catalizadores Noblyst® F y ciertos Noblyst® P, como el catalizador P1070 Pd/AC, que están específicamente diseñados y optimizados para una integración perfecta en sistemas de flujo continuo, apoyando procesos de hidrogenación industrial eficientes con un tiempo de residencia reducido y alta consistencia de conversión a varias escalas.

Desafíos Clave:

Alta Sensibilidad a las Condiciones de Reacción y Estabilidad Limitada

Los catalizadores orgánicos a menudo demuestran una mayor sensibilidad a la humedad, fluctuaciones de temperatura y ambientes oxidantes en comparación con sus contrapartes inorgánicas o basadas en metales, lo que limita su uso en condiciones de producción adversas. Algunos catalizadores exhiben una reutilización reducida o degradación bajo ciclos repetidos, afectando la economía del ciclo de vida. La variabilidad en el rendimiento a través de grados de materia prima complica la garantía de calidad en productos farmacéuticos y químicos especializados. Los fabricantes adoptan la encapsulación y modificación estructural, pero la escalabilidad comercial sigue siendo limitada. Superar las limitaciones de estabilidad requiere una investigación sustancial y un control de procesos optimizado, retrasando una adopción industrial más amplia.

Complejidad Regulatoria y Barreras de Certificación

La validación regulatoria para catalizadores orgánicos utilizados en productos farmacéuticos, materiales en contacto con alimentos y dispositivos médicos sigue siendo compleja debido a los marcos de cumplimiento en evolución. Cada formulación de catalizador puede requerir extensas evaluaciones de toxicidad, migración e impacto ambiental, añadiendo documentación y retrasos en el tiempo de comercialización. Las discrepancias de certificación global crean redundancia de aprobación para exportadores, desalentando una comercialización más rápida e incrementando los costos de cumplimiento. Las empresas deben invertir en protocolos de prueba estandarizados, sistemas de documentación y experiencia regulatoria transfronteriza, creando desafíos particularmente para desarrolladores de catalizadores pequeños y emergentes.

Análisis Regional:

Norteamérica

Norteamérica posee aproximadamente el 32% del mercado de catalizadores orgánicos, respaldada por una fuerte innovación en síntesis farmacéutica, modificación de polímeros y desarrollo de productos químicos bio-basados. Estados Unidos impulsa la demanda a través de la fabricación avanzada y estrictas regulaciones ambientales que incentivan alternativas a los catalizadores de metales pesados. El aumento de la financiación de I+D para la química verde y la expansión de las tuberías de biológicos aceleran la adopción. Las colaboraciones estratégicas entre empresas de biotecnología y fabricantes de productos químicos especializados fortalecen aún más la penetración en el mercado. El crecimiento en aplicaciones catalíticas para la producción de flujo continuo y la formulación precisa de medicamentos refuerza el liderazgo de la región y promueve una comercialización más amplia de tecnologías enzimáticas y de organocatalizadores.

Europa

Europa representa casi el 28% del mercado global, impulsada por mandatos de sostenibilidad de larga data, políticas industriales neutras en carbono y la rápida adopción de prácticas de química circular. La región se beneficia de fuertes centros de fabricación farmacéutica en Alemania, Suiza y el Reino Unido, lo que aumenta la demanda de catalizadores orgánicos estereoselectivos. Los marcos de reducción de emisiones de la UE empujan a las refinerías y procesadores químicos hacia alternativas no tóxicas y reciclables. Las inversiones en polímeros biodegradables, químicas de valorización de residuos y programas de biocatalizadores impulsan la transición industrial. La integración con bio-refinerías y la infraestructura de hidrógeno verde presenta más oportunidades, posicionando a Europa como líder en la modernización de catalizadores impulsada por regulaciones.

Asia Pacífico

La región de Asia Pacífico captura alrededor del 31% del mercado de catalizadores orgánicos, expandiéndose rápidamente debido a la producción química a gran escala, el aumento de las exportaciones farmacéuticas y las adiciones de capacidad en China, India y el sudeste asiático. Los incentivos gubernamentales para la fabricación limpia, equilibrados por ecosistemas de producción de bajo costo, apoyan la adopción acelerada. Los productores locales invierten en plataformas basadas en enzimas y organocatalizadores para reducir la dependencia de metales importados y cumplir con las políticas de carbono emergentes. El crecimiento en la fabricación de plásticos, recubrimientos y adhesivos para la industria automotriz y electrónica redefine la demanda de catalizadores. Las ventajas de costos de la región y sus crecientes capacidades de I+D fortalecen su posición competitiva a nivel global.

América Latina

América Latina posee aproximadamente el 5% de la cuota de mercado, impulsada por la industrialización emergente, el crecimiento de la producción petroquímica y el aumento de la alineación regulatoria con los estándares ambientales globales. Brasil y México lideran el consumo de catalizadores a través de la refinación, el procesamiento de polímeros y la producción agroquímica. Las inversiones en materias primas de base biológica y materiales sostenibles crean oportunidades futuras, particularmente en derivados de celulosa y empaques biodegradables. Sin embargo, la adopción de tecnología sigue siendo más lenta debido a las limitaciones de capital y las brechas de infraestructura. A medida que los fabricantes multinacionales expanden sus huellas regionales y mejora la transferencia de conocimiento, se espera que la penetración de catalizadores orgánicos se acelere en aplicaciones químicas especializadas y de procesamiento continuo.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 4% del mercado global, impulsada principalmente por la modernización de refinerías, mejoras en la calidad del combustible y la adopción selectiva de catalizadores verdes en complejos petroquímicos. Países como Arabia Saudita y los Emiratos Árabes Unidos invierten en integración downstream y diversificación de productos químicos especializados, abriendo oportunidades para aplicaciones de organocatalizadores. Sin embargo, la adopción en otras industrias sigue siendo gradual debido a la limitada fabricación local y la mayor dependencia de importaciones. Se espera que el interés en el reciclaje de polímeros, los estándares de combustibles limpios y los proyectos de conversión de residuos en energía apoyen la demanda incremental a medida que las iniciativas de sostenibilidad cobran impulso.

Segmentaciones del Mercado:

Por Producto

- Compuestos Químicos

- Peróxidos

- Ácidos

- Aminas y Otros

- Metales

- Metales Preciosos

- Metales Base

- Zeolitas

- Otras Materias Primas

Por Aplicación

Catalizador Heterogéneo

- Síntesis Química

- Catalizadores Químicos

- Adsorbentes

- Producción de Syngas

- Refinación de Petróleo

- FCC

- Alquilación

- Hidrotratamiento

- Reformado Catalítico

- Clasificación de Lecho

- Purificación

- Polímeros y Petroquímicos

- Ziegler Natta

- Iniciador de Reacción

- Cromo

- Uretano

- Catalizador de Ácido Fosfórico Sólido

Catalizador Homogéneo

- Síntesis Química

- Catalizadores Químicos

- Adsorbentes

- Producción de Syngas

- Refinación de Petróleo

- FCC

- Alquilación

- Hidrotratamiento

- Reformado Catalítico

- Clasificación de Lecho

- Purificación

- Polímeros y Petroquímicos

- Ziegler Natta

- Iniciador de Reacción

- Cromo

- Uretano

- Catalizador de Ácido Fosfórico Sólido

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del mercado de catalizadores orgánicos presenta una mezcla equilibrada de fabricantes globales de catalizadores, innovadores de biocatalizadores y desarrolladores especializados en organocatalizadores que se dirigen a aplicaciones de nicho en productos farmacéuticos, polímeros y manufactura limpia. Las empresas establecidas se centran en expandir la capacidad de producción, mejorar la reciclabilidad de los catalizadores y mejorar la selectividad a través de la ingeniería molecular avanzada. Las asociaciones entre productores químicos y empresas biotecnológicas aceleran la comercialización de catalizadores enzimáticos y de base biológica. Los competidores adoptan cada vez más estrategias como la expansión de carteras de patentes, la integración hacia adelante y los modelos de licenciamiento para fortalecer su posicionamiento en el mercado. La diferenciación de productos refleja la tolerancia a la temperatura, la compatibilidad con sustratos y la eficiencia del costo del ciclo de vida. Los nuevos actores están revolucionando el mercado con tecnologías de catalizadores modulares adaptadas para sistemas de flujo continuo y producción descentralizada. Se espera que la intensidad competitiva aumente a medida que las regulaciones de sostenibilidad y los marcos de química circular cambien la demanda de soluciones basadas en metales a alternativas orgánicas y de baja toxicidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Desarrollos Recientes:

- En octubre de 2025, Evonik introdujo su cartera de catalizadores Noblyst® F para aplicaciones de flujo, ofreciendo catalizadores de metales preciosos en dos tamaños de partículas con un kit de muestras y tabla de aplicaciones, apoyando a clientes de la industria farmacéutica y química fina que se están trasladando hacia el procesamiento continuo con un rendimiento catalítico mejorado.

- En septiembre de 2025, el catalizador SYNSPIRE® G1-110 de BASF permitió a la planta de 2-EH de Nan Ya Plastics reducir el uso anual de vapor en 40,000 toneladas métricas y disminuir las emisiones de CO₂ en 38,000 toneladas métricas, ofreciendo ahorros significativos en OPEX mediante una eficiencia mejorada en la reforma de metano.

- En febrero de 2024, Grace firmó un acuerdo con China Coal Shaanxi Energy & Chemical Group para licenciar un segundo reactor de polipropileno UNIPOL®, duplicando la capacidad de PP del sitio de 300 a 600 kilotoneladas por año (KTA) y sumando a casi 2.5 millones de toneladas de capacidad de PP licenciada asegurada en 2023.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, ofrece recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- Los catalizadores orgánicos ganarán una adopción más amplia a medida que las industrias aceleren la transición hacia una fabricación sostenible y no tóxica.

- La catálisis impulsada por enzimas se expandirá en aplicaciones farmacéuticas y de grado alimenticio debido a su alta selectividad y cumplimiento de seguridad.

- Los sistemas de flujo continuo y catalizadores modulares optimizarán la escalabilidad de la producción y mejorarán la eficiencia del procesamiento.

- La inversión en investigación se centrará en mejorar la estabilidad y reutilización de los catalizadores bajo diversas condiciones industriales.

- Los catalizadores derivados de fuentes biológicas apoyarán modelos de química circular utilizando materias primas renovables y síntesis de bajo carbono.

- Los polímeros avanzados y materiales especiales crearán nueva demanda para organocatalizadores a medida.

- El diseño molecular impulsado por IA reducirá los ciclos de desarrollo y mejorará el rendimiento catalítico.

- Las colaboraciones estratégicas entre empresas químicas y biotecnológicas acelerarán la comercialización.

- Los marcos regulatorios restringirán aún más el uso de catalizadores de metales pesados, fortaleciendo la alineación del mercado con los mandatos ecológicos.

- Las economías emergentes desempeñarán un papel más importante en la producción y adopción a medida que se expanda la infraestructura de química limpia.