Visión General del Mercado

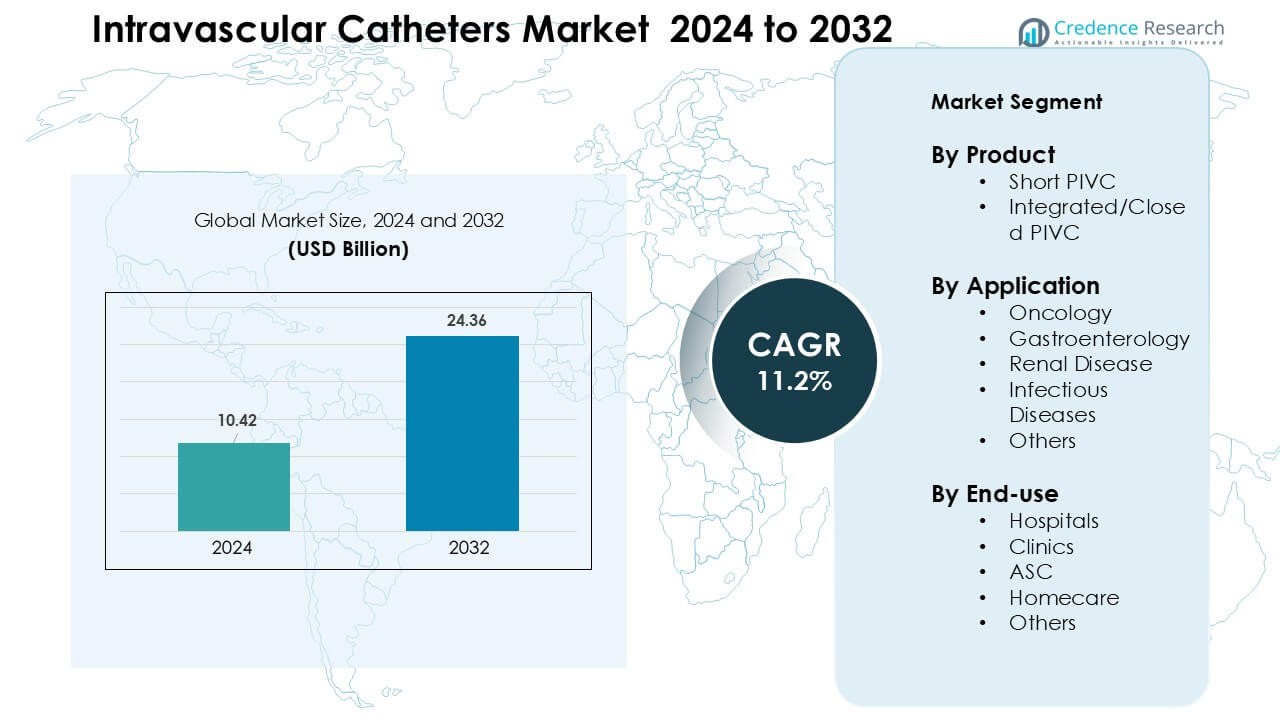

El mercado de catéteres intravasculares fue valorado en USD 10.42 mil millones en 2024 y se anticipa que alcanzará USD 24.36 mil millones para 2032, creciendo a una tasa compuesta anual (CAGR) de 11.2% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Catéteres Intravasculares 2024 |

USD 10.42 Mil Millones |

| Mercado de Catéteres Intravasculares, CAGR |

11.2% |

| Tamaño del Mercado de Catéteres Intravasculares 2032 |

USD 24.36 Mil Millones |

El mercado de catéteres intravasculares incluye actores importantes como Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc y Melsungen. Estas compañías compiten a través de PIVCs avanzados con ingeniería de seguridad, tecnologías antimicrobianas y sistemas de catéteres cerrados que reducen el riesgo de infección y mejoran la eficiencia clínica. Fuertes carteras de productos y amplias asociaciones con hospitales ayudan a estas empresas a mantener un alcance global constante. América del Norte lideró el mercado en 2024 con aproximadamente un 38% de participación, respaldada por altos volúmenes de procedimientos, rápida adopción tecnológica e inversión fuerte en estándares de seguridad de acceso vascular.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de catéteres intravasculares alcanzó USD 10.42 mil millones en 2024 y se proyecta que alcanzará USD 24.36 mil millones para 2032, creciendo a una CAGR de 11.2% durante el período de pronóstico.

- La demanda aumenta a medida que se expanden las enfermedades crónicas, los casos de oncología y los procedimientos de emergencia, con los PIVCs cortos liderando el segmento de productos con aproximadamente un 68% de participación debido a su amplio uso hospitalario y rápida inserción.

- Los catéteres cerrados y con ingeniería de seguridad ganan tracción a medida que las instalaciones se centran en la prevención de infecciones, tiempos de permanencia más largos y mejores resultados para los pacientes, respaldados por avances en recubrimientos antimicrobianos y diseños de catéteres integrados.

- El mercado sigue siendo competitivo con actores clave expandiendo carteras de catéteres de seguridad, fortaleciendo redes de distribución e invirtiendo en programas de capacitación; la sensibilidad al costo en algunas regiones continúa restringiendo la adopción total de sistemas avanzados.

- América del Norte tuvo la mayor participación regional con aproximadamente un 38% en 2024, mientras que la oncología dominó las aplicaciones con casi un 37% de participación; Asia-Pacífico es la región de más rápido crecimiento gracias al aumento de volúmenes de procedimientos y la mejora de la infraestructura de atención médica.

Análisis de Segmentación del Mercado:

Por Producto

El PIVC corto lideró el segmento de productos en 2024 con aproximadamente un 68% de participación debido a su amplio uso en terapia intravenosa rutinaria, atención de emergencia y administración rápida de medicamentos. Los hospitales prefirieron los PIVCs cortos porque las enfermeras pueden insertarlos rápidamente, y los dispositivos soportan una amplia gama de necesidades de infusión. La demanda creció a medida que los equipos de atención adoptaron catéteres con ingeniería de seguridad que reducen las lesiones por pinchazos y mejoran el tiempo de permanencia. Los PIVCs integrados/cerrados se expandieron a un ritmo más rápido a medida que los proveedores se trasladaron hacia sistemas cerrados para reducir los riesgos de infección del torrente sanguíneo y mejorar la comodidad del paciente.

- Por ejemplo, en un estudio aleatorizado de 2014 que comparaba catéteres periféricos IV de seguridad abiertos vs cerrados, un fabricante líder desplegó PIVCs de seguridad cerrados, la probabilidad de que un PIVC estándar (MOS) permaneciera funcional durante 96 horas fue del 79.9%.

Por Aplicación

La oncología dominó el segmento de aplicación en 2024 con casi un 37% de participación, impulsada por el aumento de casos de cáncer y los frecuentes requerimientos de infusión para quimioterapia y cuidados de apoyo. Los catéteres siguieron siendo esenciales para ciclos de dosificación repetidos, medicamentos de alta viscosidad y terapia de hidratación. El uso aumentó a medida que los centros oncológicos estandarizaron los protocolos de infusión e invirtieron en herramientas de acceso vascular más seguras. Las terapias de gastroenterología, enfermedades renales y enfermedades infecciosas también mostraron un crecimiento constante, pero la oncología mantuvo el liderazgo debido a la mayor intensidad del tratamiento y la duración prolongada del cuidado.

- Por ejemplo, el Sistema de Catéter IV Cerrado BD Nexiva™ demostró un tiempo de permanencia medio de hasta 144 horas en comparación con 96 horas para el sistema abierto en el estudio aleatorizado citado por el fabricante, apoyando un uso continuo más prolongado en entornos intensivos de infusión como las suites de infusión oncológica.

Por Uso Final

Los hospitales tuvieron la mayor participación de uso final en 2024 con aproximadamente el 61% porque la mayoría de los pacientes agudos requieren acceso IV para medicamentos, fluidos y diagnósticos. La adopción hospitalaria se mantuvo fuerte a medida que las instalaciones expandieron los programas de acceso vascular y capacitaron a los equipos para reducir las complicaciones relacionadas con los catéteres. La demanda también aumentó con mayores volúmenes quirúrgicos y admisiones de emergencia. Las clínicas y los ASC mostraron un interés creciente en los PIVCs integrados para infusiones ambulatorias, mientras que la adopción en el hogar creció en entornos de terapia crónica, pero los hospitales siguieron siendo el grupo de usuarios dominante.

Principales Impulsores del Crecimiento

Aumento de la Carga de Enfermedades Crónicas y Agudas

El aumento de casos de cáncer, trastornos cardiovasculares, insuficiencia renal y enfermedades infecciosas sigue expandiendo la necesidad de un acceso vascular confiable. Los hospitales utilizan catéteres intravasculares para quimioterapia, soporte de diálisis, administración de antibióticos y resucitación de fluidos. El crecimiento también proviene de mayores volúmenes quirúrgicos y admisiones de emergencia, donde el acceso vascular rápido es esencial para estabilizar a los pacientes. Las poblaciones envejecidas añaden más presión ya que los adultos mayores necesitan más terapias basadas en infusión y monitoreo. Los sistemas de salud invierten en programas estructurados de acceso vascular para reducir complicaciones, lo que aumenta el uso de catéteres avanzados. A medida que la intensidad del tratamiento aumenta en todos los entornos de atención, la demanda de catéteres periféricos cortos, sistemas cerrados y dispositivos de acceso especializado sigue en una trayectoria ascendente firme.

- Por ejemplo, el número global de pacientes que requieren hemodiálisis ha aumentado drásticamente: en todo el mundo, alrededor de cuatro millones de personas ahora requieren hemodiálisis, reflejando la creciente carga de la enfermedad renal en etapa terminal y la insuficiencia renal que necesitan un acceso vascular confiable para la diálisis.

Cambio Hacia Sistemas de Catéteres Más Seguros y Cerrados

Las instalaciones de salud continúan moviéndose de catéteres abiertos tradicionales a diseños cerrados o integrados para mejorar la seguridad y reducir las infecciones del torrente sanguíneo. Los sistemas cerrados disminuyen la exposición a contaminantes y minimizan los pasos de manipulación, lo que ayuda a los equipos de atención a reducir las complicaciones relacionadas con los catéteres. La regulación también apoya este cambio a medida que los hospitales adoptan dispositivos diseñados para la seguridad para cumplir con los objetivos de prevención de infecciones. Los fabricantes responden con productos que mejoran el tiempo de permanencia y reducen el fallo de inserción. La creciente conciencia sobre la seguridad del paciente, combinada con pautas clínicas más estrictas, impulsa la rápida adopción de PIVC avanzados. El crecimiento sigue siendo fuerte en oncología, atención de emergencia y programas de infusión crónica, donde el acceso confiable y la reducción del riesgo de infección son prioridades principales. Este cambio fomenta la innovación en recubrimientos antimicrobianos y tecnologías de aseguramiento.

- Por ejemplo, en un ensayo controlado aleatorizado que compara sistemas PIVC integrados (cerrados) con los tradicionales no integrados, los PIVC integrados lograron un tiempo de permanencia medio de 144.5 horas (≈ 6 días) frente a 99 horas (≈ 4 días) para los sistemas no integrados.

Expansión de la Atención de Infusión Ambulatoria y Domiciliaria

Los centros ambulatorios, ASC y los programas de atención domiciliaria utilizan cada vez más catéteres intravasculares a medida que la atención se aleja de los entornos hospitalarios. Los pacientes con cáncer, infecciones crónicas y condiciones gastrointestinales reciben más terapias fuera de los hospitales porque estos entornos reducen costos y mejoran la comodidad. El aumento de los servicios de infusión domiciliaria también incrementa la demanda de catéteres con mejor estabilidad, inserción simplificada y tiempo de permanencia extendido. Los proveedores prefieren los PIVC cerrados para estos entornos porque reducen la complejidad del mantenimiento y mejoran la seguridad. A medida que los sistemas de salud amplían los modelos de atención remota, los fabricantes de catéteres desarrollan soluciones adaptadas para la atención descentralizada. El crecimiento continúa a medida que los pagadores apoyan la terapia domiciliaria para reducir la carga hospitalaria y mejorar los resultados del paciente.

Tendencias y Oportunidades Clave

Avances Tecnológicos en el Diseño de Catéteres

La innovación fortalece el rendimiento de los catéteres a través de mejores materiales, tubos resistentes a torceduras y recubrimientos avanzados que reducen la irritación y la trombosis. Los diseños resistentes a la presión ayudan a los clínicos a administrar medicamentos de infusión complejos con mayor precisión y comodidad. Las alas de estabilización integradas y las características de seguridad de las agujas mejoran el éxito de la inserción y reducen las complicaciones. Estas mejoras apoyan a los hospitales que buscan estandarizar la calidad del acceso vascular y reducir las tasas de infección. La tecnología juega un papel importante en la expansión del uso de sistemas cerrados, catéteres con revestimiento antimicrobiano y herramientas de inserción guiadas por ultrasonido. A medida que la investigación mejora la biocompatibilidad y la durabilidad, las mejoras en el rendimiento abren nuevos usos en oncología, cuidados intensivos y terapia de infusión a largo plazo.

- Por ejemplo, los investigadores han desarrollado un novedoso recubrimiento antimicrobiano para catéteres que integra nanopartículas de selenio (Se-NPs) a través de un proceso de reticulación en un solo paso. Este recubrimiento reduce drásticamente la adhesión bacteriana y la adsorción de proteínas en las superficies de los catéteres, inhibiendo la colonización por patógenos comunes como Staphylococcus aureus y Enterococcus faecalis.

Aumento de Inversiones en Soluciones de Control de Infecciones

Los hospitales priorizan dispositivos que reducen las infecciones del torrente sanguíneo asociadas a catéteres, creando una fuerte demanda de soluciones con propiedades antimicrobianas, dispositivos de sujeción y tecnología de lavado mejorada. Los proveedores adoptan catéteres construidos con conexiones más seguras, puertos cerrados y mejor estabilidad de flujo. Los fabricantes añaden tapas desinfectantes y sistemas de barrera para apoyar el cumplimiento de los protocolos clínicos. La presión regulatoria impulsa a las instalaciones a reducir las tasas de infección, lo que fomenta la adquisición de catéteres avanzados en todos los departamentos. A medida que aumentan los presupuestos de control de infecciones, la demanda se expande tanto en mercados desarrollados como emergentes. Estas mejoras apoyan una calidad consistente en unidades de alto riesgo, incluyendo oncología, cuidados intensivos y medicina de emergencia.

- Por ejemplo, una evaluación clínica de 2022 de PIVCs con sistemas de hub cerrado y tapas de puerto desinfectantes reportó una reducción de la incidencia de infecciones del torrente sanguíneo asociadas a catéteres de 3.2 por cada 1,000 días de catéter (con dispositivos estándar de hub abierto) a 0.4 por cada 1,000 días de catéter, mostrando una disminución de más de 8 veces después de instituir catéteres compatibles con antimicrobianos y hub sellado con protocolos de mantenimiento adecuados.

Oportunidades en Mercados Emergentes y Atención Ambulatoria

El crecimiento se acelera en Asia-Pacífico, América Latina y Medio Oriente a medida que los hospitales expanden la capacidad de infusión, mejoran los servicios de emergencia y construyen modernos centros especializados. El aumento de la cobertura de seguros incrementa el acceso a tratamientos, impulsando el uso de catéteres para enfermedades crónicas y agudas. Los centros quirúrgicos ambulatorios y clínicas en estas regiones crecen rápidamente, creando una fuerte demanda de PIVCs cortos y sistemas de seguridad cerrados. Los fabricantes globales se asocian con distribuidores locales para mejorar la fiabilidad del suministro y los programas de capacitación. Estos mercados ofrecen espacio para ampliar carteras de productos, incluyendo catéteres recubiertos de antimicrobianos y diseños integrados adaptados para entornos de atención de alto volumen.

Desafíos Clave

Riesgo de Infecciones y Complicaciones Relacionadas con Catéteres

Las infecciones asociadas a catéteres, la flebitis y la infiltración siguen siendo desafíos clave que limitan los resultados y aumentan los costos de atención. Las instalaciones deben mantener estrictos protocolos de inserción y mantenimiento para evitar infecciones del torrente sanguíneo, lo que requiere enfermería especializada, higiene avanzada y un suministro estable de dispositivos de seguridad. Las variaciones en la capacitación aumentan las tasas de complicaciones, especialmente en entornos con recursos limitados. Aunque los catéteres cerrados y antimicrobianos reducen el riesgo, las presiones de costo limitan su adopción generalizada en algunas instalaciones. Manejar las complicaciones requiere monitoreo constante y equipos estructurados de acceso vascular, que no todos los proveedores pueden apoyar. Estos problemas ralentizan la adopción en segmentos con presupuestos o personal limitados.

Alto Costo de Catéteres Avanzados y Diseñados para la Seguridad

Los PIVCs cerrados, los catéteres recubiertos de antimicrobianos y los sistemas de inserción avanzados ofrecen fuertes beneficios clínicos pero tienen un precio más alto que los dispositivos estándar. Los hospitales con restricciones presupuestarias, especialmente en mercados emergentes, enfrentan desafíos para adoptar soluciones premium en todos los departamentos. La capacitación y la estandarización de dispositivos aumentan el costo total, dificultando las decisiones de adquisición para clínicas más pequeñas y hospitales públicos. La sensibilidad al precio limita la rápida expansión de tecnologías avanzadas incluso donde existe demanda. Los fabricantes deben equilibrar costo y rendimiento para aumentar la adopción. Las restricciones económicas continúan retrasando las actualizaciones de catéteres tradicionales en varias regiones.

Análisis Regional

América del Norte

América del Norte lideró el mercado de catéteres intravasculares en 2024 con aproximadamente un 38% de participación, respaldada por altos volúmenes de procedimientos, una sólida infraestructura hospitalaria y la rápida adopción de PIVC cerrados y diseñados para la seguridad. Los casos de cáncer, enfermedades cardíacas e insuficiencia renal se mantuvieron altos, impulsando la demanda sostenida de terapia de infusión. Los hospitales invirtieron en equipos de acceso vascular, programas de prevención de infecciones y tecnologías avanzadas de catéteres para mejorar los resultados. Los centros de infusión ambulatoria y la terapia en el hogar también se expandieron, fortaleciendo el uso del producto en diferentes entornos de atención. La innovación continua de los fabricantes regionales apoyó aún más el liderazgo del mercado y aceleró las actualizaciones hacia sistemas de catéteres integrados.

Europa

Europa mantuvo aproximadamente un 29% de participación en 2024, impulsada por sólidos programas de manejo de enfermedades crónicas, protocolos de infusión estandarizados y alta adopción de sistemas de catéteres mejorados para la seguridad. Países como Alemania, Francia y el Reino Unido expandieron los servicios oncológicos de atención diurna, aumentando la necesidad de acceso vascular duradero. Los hospitales siguieron estrictas directrices clínicas para el mantenimiento de catéteres, aumentando la demanda de PIVC cerrados y soluciones antimicrobianas. Las poblaciones envejecidas requirieron más atención de infusión a largo plazo, apoyando una expansión constante del mercado. Las iniciativas gubernamentales de control de infecciones también fomentaron un uso más amplio de dispositivos avanzados, manteniendo un crecimiento constante en toda la región.

Asia-Pacífico

Asia-Pacífico representó aproximadamente un 23% de participación en 2024 y mostró el crecimiento más rápido a medida que la infraestructura de salud se expandía en China, India y el sudeste asiático. El aumento de las tasas de hospitalización, los mayores volúmenes quirúrgicos y el incremento de casos de cáncer y enfermedades renales impulsaron la demanda de catéteres. Los hospitales actualizaron las unidades de infusión y adoptaron catéteres diseñados para la seguridad para reducir los riesgos de infección. La creciente inversión en atención ambulatoria y programas de infusión en el hogar apoyó un uso más amplio de PIVC cortos y sistemas integrados. La mejora de la cobertura de seguros y la modernización de la atención médica urbana ayudaron a acelerar la adopción de tecnologías avanzadas de acceso vascular en los mercados en desarrollo.

América Latina

América Latina capturó casi un 6% de participación en 2024, impulsada por un aumento en las admisiones hospitalarias, la creciente carga de enfermedades crónicas y las inversiones gubernamentales en salud pública. Brasil y México lideraron la demanda a medida que los hospitales expandieron los servicios de emergencia y oncología, que dependen en gran medida de los catéteres periféricos para la terapia de infusión. La adopción de PIVC cerrados creció gradualmente a medida que las instalaciones se centraron en reducir las tasas de infección, aunque la sensibilidad al costo ralentizó las actualizaciones rápidas. La expansión de clínicas privadas y centros de cirugía diurna también impulsó el uso del producto. Los programas de capacitación de fabricantes globales ayudaron a mejorar los estándares de acceso vascular en los principales mercados.

Oriente Medio y África

La región de Oriente Medio y África mantuvo aproximadamente un 4% de participación en 2024, con un crecimiento impulsado por la expansión de redes hospitalarias, el aumento de enfermedades no transmisibles y el incremento de inversiones en atención especializada. Los países del Golfo lideraron la adopción de PIVC avanzados debido a presupuestos más sólidos e infraestructura clínica moderna. La demanda aumentó en oncología, atención de emergencia y manejo de enfermedades renales. En varias naciones africanas, el uso de catéteres creció a medida que se expandió el acceso a la terapia de infusión básica, aunque la adopción de sistemas cerrados se vio limitada por restricciones presupuestarias. Las mejoras graduales en las prácticas de control de infecciones continuaron apoyando el desarrollo del mercado en toda la región.

Segmentaciones del Mercado:

Por Producto

- PIVC Corto

- PIVC Integrado/Cerrado

Por Aplicación

- Oncología

- Gastroenterología

- Enfermedad Renal

- Enfermedades Infecciosas

- Otros

Por Uso Final

- Hospitales

- Clínicas

- ASC

- Cuidado en el hogar

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de catéteres intravasculares incluye empresas líderes como Abbott, Boston Scientific Corporation, Medtronic, Coloplast, Braun Melsungen AG, Vitality Medical, Koninklijke Philips N.V., B. Braun, Medtronic Plc y Melsungen. Estos actores compiten a través de diseños avanzados de PIVC, recubrimientos antimicrobianos y tecnologías de sistemas cerrados que reducen los riesgos de infección y mejoran el éxito de la inserción. Muchas empresas fortalecen sus carteras con productos diseñados para la seguridad y herramientas de acceso guiadas por ultrasonido para cumplir con los crecientes estándares hospitalarios. Movimientos estratégicos como lanzamientos de productos, aprobaciones regulatorias y expansión de la cadena de suministro apoyan un mayor alcance global. Las empresas también invierten en la capacitación de clínicos y plataformas de soporte digital para mejorar los resultados de acceso vascular. América del Norte siguió siendo el mercado regional más grande en 2024, respaldado por una fuerte adopción tecnológica y sistemas de salud bien establecidos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Abbott

- Boston Scientific Corporation

- Medtronic

- Coloplast

- Braun Melsungen AG

- Vitality Medical

- Koninklijke Philips N.V.

- B. Braun

- Medtronic Plc

- Melsungen

Desarrollos Recientes

- En marzo de 2025, Abbott recibió la autorización de la FDA para la Exención de Dispositivo en Investigación (IDE) para llevar a cabo el ensayo clínico TECTONIC de su Sistema de Litotricia Intravascular Coronaria (IVL) (para evaluar IVL en el tratamiento de calcificación coronaria severa antes de la colocación de stents).

- En febrero de 2025, Medtronic inscribió al primer paciente en un estudio global pivotal para su globo recubierto de fármaco Prevail™ (DCB) destinado a intervenciones coronarias percutáneas, un desarrollo de terapia basada en catéter que avanza su cartera de cardiología intervencionista.

- En diciembre de 2024, Boston Scientific Corporation: La FDA de EE. UU. clasificó un retiro que involucraba los Catéteres de Balón de Crioablación POLARx de Boston Scientific como el más grave tras informes de lesiones esofágicas y eventos adversos asociados; la empresa emitió consejos de uso e instrucciones actualizadas en lugar de una retirada del producto. (relevante para la seguridad del catéter/sentimiento del mercado).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Producto, Aplicación, Uso Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los casos de enfermedades crónicas y agudas continúen incrementándose en todo el mundo.

- Los PIVCs cerrados y diseñados para seguridad ganarán una adopción más amplia para reducir los riesgos de infección.

- Los hospitales invertirán más en equipos de acceso vascular para mejorar el éxito de inserción y la longevidad del catéter.

- El crecimiento de la infusión en el hogar y la atención ambulatoria expandirá el uso de catéteres de larga duración e integrados.

- Los recubrimientos antimicrobianos y los biomateriales avanzados se convertirán en estándar en las líneas de productos premium.

- Las herramientas de inserción guiadas por ultrasonido verán un mayor uso, mejorando la precisión en casos de acceso vascular difícil.

- Los mercados emergentes acelerarán la adopción a medida que la infraestructura de salud y la cobertura de seguros se expandan.

- Los fabricantes competirán a través de programas de capacitación, expansión de la cadena de suministro y plataformas de soporte clínico.

- El enfoque regulatorio en la reducción de infecciones impulsará a las instalaciones a actualizar modelos de catéter más antiguos.

- Las tecnologías de monitoreo digital y seguimiento de catéteres crearán nuevas oportunidades para mejorar el rendimiento.