Visión General del Mercado

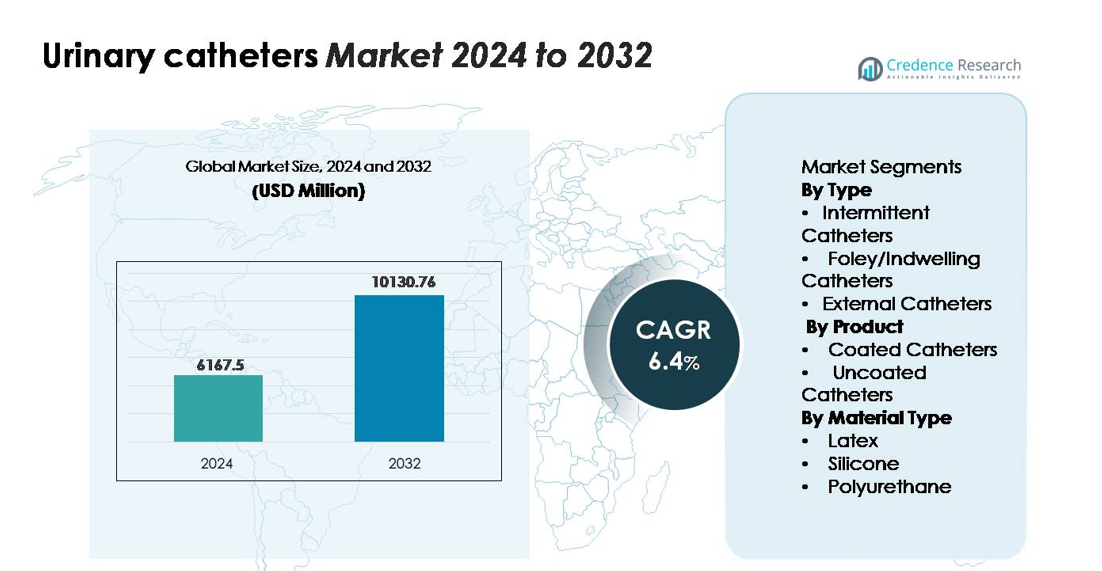

El mercado de catéteres urinarios fue valorado en USD 6,167.5 millones en 2024 y se proyecta que alcance los USD 10,130.76 millones para 2032, expandiéndose a una CAGR del 6.4% durante el período de pronóstico (2024–2032).”

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Catéteres Urinarios 2024 |

USD 6,167.5 millones |

| Mercado de Catéteres Urinarios, CAGR |

6.4% |

| Tamaño del Mercado de Catéteres Urinarios 2032 |

USD 10,130.76 millones |

El mercado de catéteres urinarios está liderado por fabricantes globales establecidos como Coloplast, ConvaTec, Teleflex, B. Braun Melsungen, C. R. Bard, Hollister Incorporated, Medline Industries, Cook Medical, Well Lead Medical y Manfred Sauer, cada uno compitiendo a través de innovaciones en soluciones de catéteres intermitentes recubiertos, a base de silicona y de un solo uso. Estas empresas se centran en tecnologías de control de infecciones, diseños centrados en el paciente y expansión de líneas de productos amigables con el cuidado en el hogar. América del Norte sigue siendo el mercado regional líder con una participación estimada del 34%, impulsada por sólidos sistemas de reembolso, alta adopción de catéteres intermitentes e infraestructura avanzada de atención urológica. Europa sigue de cerca con una demanda sustancial respaldada por prácticas clínicas maduras y amplia disponibilidad de productos de catéteres premium.

Perspectivas del Mercado

- El mercado de catéteres urinarios fue valorado en USD 6,167.5 millones en 2024 y se proyecta que alcance los USD 10,130.76 millones para 2032, registrando una CAGR del 6.4% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente prevalencia de retención urinaria, trastornos de la vejiga neurógena y complicaciones postquirúrgicas, junto con el aumento de la adopción de catéteres intermitentes, que actualmente tienen la mayor participación de segmento debido al menor riesgo de infección y la idoneidad para la autocaterización.

- Las tendencias clave incluyen una rápida transición hacia catéteres recubiertos hidrofílicos y a base de silicona, expansión de la atención médica en el hogar y avances en recubrimientos antimicrobianos destinados a reducir las CAUTI en entornos de atención a largo plazo.

- La intensidad competitiva sigue siendo alta, con los principales actores—Coloplast, ConvaTec, Teleflex, B. Braun, Hollister y C. R. Bard—centrándose en la innovación de productos, tecnologías de esterilización y mayor disponibilidad de catéteres de un solo uso, mientras que las presiones de costos y los riesgos de infección actúan como principales restricciones.

- Regionalmente, América del Norte lidera con un 34% de participación, seguida de Europa con un 30%, mientras que Asia-Pacífico tiene un 24%, respaldada por la expansión de la infraestructura de atención médica y el aumento de la carga de enfermedades urológicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo:

Los catéteres intermitentes siguen siendo el segmento dominante, capturando la mayor cuota de mercado debido a su uso generalizado en el manejo de la retención urinaria crónica y trastornos de la vejiga neurógena. Su preferencia se debe al menor riesgo de infección, tasas reducidas de hospitalización y la creciente disponibilidad de formatos estériles de un solo uso que mejoran la seguridad del paciente. La creciente adopción de la auto-cateterización entre personas con lesiones de la médula espinal y esclerosis múltiple impulsa aún más la demanda. Los catéteres Foley/de permanencia continúan desempeñando un papel crítico en entornos de atención a largo plazo, mientras que los catéteres externos ganan terreno para el manejo de la incontinencia masculina, respaldados por mejoras en tecnologías adhesivas amigables con la piel.

- Por ejemplo, el catéter Luja™ de Coloplast, introducido en febrero de 2023, incorpora más de 80 microagujeros—en comparación con los 2 orificios convencionales—y demostró un vaciado completo de la vejiga en el 90% de las cateterizaciones (volumen residual <10 mL) en el estudio cruzado CP353 que involucró a 42 participantes, mostrando una eficiencia de drenaje significativamente mejorada.

Por Producto:

Los catéteres recubiertos tienen la mayor participación en este segmento, respaldados por la creciente preferencia clínica por recubrimientos hidrofílicos y antimicrobianos que minimizan el trauma uretral y reducen las infecciones del tracto urinario asociadas al catéter (CAUTIs). Su facilidad de inserción, superficies lubricantes y cumplimiento de los protocolos de control de infecciones fortalecen su adopción en hospitales y entornos de atención domiciliaria. Los catéteres no recubiertos siguen siendo relevantes debido a su menor costo y la demanda continua en entornos con pocos recursos, pero el cambio hacia variantes recubiertas se acelera a medida que los sistemas de salud priorizan la comodidad del paciente, la eficiencia del procedimiento y la reducción de tasas de complicaciones.

- Por ejemplo, GentleCath™ Glide de ConvaTec Group plc aprovecha su “FeelClean Technology™”—una superficie hidrofílica integrada en el material del catéter en lugar de aplicada como un recubrimiento—para ofrecer “mínimo desorden y residuos” y una preparación más rápida a través de un sobre de agua; el producto está disponible en tamaños de 12 Fr-18 Fr y longitudes correspondientes a formatos estándar de 20 cm y 40 cm para mujeres y hombres respectivamente.

Por Tipo de Material:

Los catéteres de silicona lideran el segmento de material, representando la mayor cuota de mercado debido a su biocompatibilidad, propiedades no reactivas y adecuación para la cateterización a largo plazo. Su resistencia a la incrustación y capacidad para mantener la permeabilidad del lumen los hacen esenciales para pacientes propensos a la acumulación de minerales o uso crónico de catéteres. Los catéteres de látex continúan sirviendo aplicaciones a corto plazo pero enfrentan limitaciones debido a preocupaciones de alergia, mientras que los catéteres de poliuretano ganan aceptación gradual por su resistencia de pared delgada y flexibilidad. El enfoque en expansión hacia soluciones de catéteres hipoalergénicos y de larga duración refuerza la posición de la silicona como la elección de material dominante.

Principales Impulsores del Crecimiento

Aumento de la Prevalencia de Trastornos Urológicos y Condiciones Crónicas

La creciente carga global de trastornos urológicos, incluidos la hiperplasia prostática benigna, la retención urinaria, las lesiones de la médula espinal y la vejiga neurógena, sigue impulsando la demanda a largo plazo de catéteres urinarios. Las poblaciones envejecidas, especialmente en Asia-Pacífico, Europa y América del Norte, contribuyen significativamente a una mayor utilización de catéteres, ya que los individuos mayores enfrentan una mayor incidencia de disfunción vesical y complicaciones urinarias postquirúrgicas. El crecimiento también se ve respaldado por el creciente número de cirugías que requieren cateterización perioperatoria en entornos de urología, ortopedia y atención general. Las mejoras en las soluciones de atención domiciliaria también permiten a los pacientes con condiciones urinarias crónicas adoptar la autocateterización intermitente, reduciendo la dependencia de la atención institucional. Estos factores clínicos fortalecen la base del mercado, asegurando una demanda sostenida en hospitales, centros de cirugía ambulatoria y entornos de atención domiciliaria.

- Por ejemplo, el estudio clínico CP353 de Coloplast sobre su catéter intermitente Luja™ demostró que entre 42 participantes con retención urinaria crónica, Luja facilitó el vaciado completo de la vejiga en el 90% de las cateterizaciones (volumen residual <10 mL), en comparación con el 52% al usar un catéter convencional de 2 orificios, destacando ventajas medibles para pacientes con vejiga neurógena y lesiones de la médula espinal.

Expansión de la Atención Médica Domiciliaria y Prácticas de Autocateterización

La creciente aceptación de la autocateterización, especialmente entre individuos con disfunción urinaria a largo plazo, actúa como un importante catalizador de crecimiento. Los catéteres intermitentes, particularmente las variantes recubiertas y fáciles de usar, apoyan el uso seguro en el hogar con menor riesgo de infección y mayor comodidad. Los gobiernos y los proveedores de atención médica fomentan las prácticas de autogestión para reducir las readmisiones hospitalarias, optimizar los costos de tratamiento y mejorar la movilidad del paciente. Los fabricantes contribuyen a este cambio desarrollando catéteres compactos, prelubricados y discretos de un solo uso, diseñados para portabilidad y manejo más fácil. El creciente énfasis en la independencia del paciente y los sistemas de atención descentralizada acelera aún más la transición hacia soluciones de cateterización domiciliaria. A medida que la infraestructura de atención médica evoluciona, especialmente en regiones desarrolladas, se espera que la demanda de productos de catéter convenientes y listos para usar se fortalezca de manera constante.

- Por ejemplo, el GentleCath™ Air para mujeres de ConvaTec, lanzado en mayo de 2024, pesa menos de 7 gramos y utiliza una matriz hidrofílica integrada que no requiere lubricante externo, permitiendo una auto-cateterización más rápida en entornos no clínicos; pruebas internas confirmaron una reducción del 41% en la fuerza de inserción en comparación con los catéteres femeninos convencionales recubiertos de PVP.

Avances en Tecnologías de Recubrimiento y Materiales Biocompatibles

Las innovaciones en materiales de catéteres y recubrimientos de superficie continúan impulsando la adopción de productos premium en entornos clínicos y de atención domiciliaria. Los catéteres recubiertos de hidrofílico reducen la fricción uretral y mejoran el confort de inserción, mientras que los recubrimientos antimicrobianos ayudan a disminuir la incidencia de infecciones del tracto urinario asociadas al catéter (CAUTIs), una complicación importante en el uso prolongado de catéteres. Los diseños basados en silicona apoyan aún más las duraciones extendidas de colocación debido a su biocompatibilidad, estabilidad térmica y resistencia a la incrustación. Los fabricantes invierten cada vez más en desarrollar materiales sin látex e hipoalergénicos para abordar las crecientes preocupaciones alérgicas. Además, el enfoque en tratamientos avanzados de superficie y fabricación controlada con precisión mejora la fiabilidad del producto, la integridad de la esterilidad y la seguridad del paciente. Estas mejoras tecnológicas continúan desplazando la preferencia del mercado hacia soluciones de catéteres recubiertos y basados en silicona de mayor valor.

Tendencias y Oportunidades Clave

Creciente Cambio hacia Soluciones de Uso Único y Cumplimiento de Control de Infecciones

La industria global de la salud está presenciando un fuerte cambio hacia catéteres urinarios de un solo uso que cumplen con estrictos protocolos de prevención de infecciones. Esta transición se ve reforzada por el creciente enfoque regulatorio en la reducción de CAUTIs, una prioridad para hospitales e instalaciones de atención a largo plazo en todo el mundo. A medida que los proveedores adoptan estándares de higiene más estrictos, los catéteres desechables con diseños prelubricados, listos para esterilizar y recubiertos de hidrofílico ganan una tracción sustancial. Los fabricantes están aprovechando esta tendencia expandiendo sus carteras de catéteres de un solo uso que ofrecen mayor comodidad, facilidad de manejo y menor riesgo de contaminación. El apoyo al reembolso para catéteres intermitentes en América del Norte y partes de Europa fortalece aún más la adopción. Este movimiento representa una oportunidad de ingresos significativa para las empresas que desarrollan sistemas desechables rentables y de alto rendimiento.

- Por ejemplo, la gama SpeediCath® Ready-to-Use de Coloplast se fabrica bajo un proceso de hidratación controlada que mantiene la superficie hidrofílica del catéter a una osmolaridad medida de 280–310 mOsm/kg, asegurando una lubricación uniforme y reduciendo el cizallamiento epitelial durante la inserción.

Innovaciones en Monitoreo Digital y Catéteres Inteligentes

La aparición de sistemas de gestión urinaria habilitados digitalmente presenta nuevas perspectivas de crecimiento en entornos de atención médica avanzada. Los catéteres inteligentes que incorporan sensores integrados pueden detectar patrones de salida de orina, cambios en la presión de la vejiga y signos tempranos de infección o bloqueo del catéter. Tales tecnologías apoyan el monitoreo en tiempo real en unidades de cuidados críticos y la gestión de enfermedades crónicas, mejorando los resultados de los pacientes y reduciendo la carga clínica. Aunque la adopción aún está en sus primeras etapas, el aumento de la financiación para I+D y el creciente interés de las empresas de tecnología médica sugieren un fuerte potencial a largo plazo. A medida que las soluciones de salud conectada se expanden, los sistemas de catéteres inteligentes pueden convertirse en un diferenciador clave para los fabricantes que buscan liderazgo en productos de cuidado urológico de alta tecnología.

- Por ejemplo, el sistema Accuryn® Smart Foley de Potrero Medical, utilizado ampliamente en entornos de cuidados críticos, incorpora sensores duales de presión y temperatura capaces de proporcionar lecturas continuas de presión intraabdominal (PIA) cada 6 segundos con una precisión de medición validada de ±1 mmHg, como se confirmó en estudios de validación en banco y clínicos.

Desafíos Clave

Alto Riesgo de Infecciones del Tracto Urinario Asociadas al Catéter (CAUTIs)

Las CAUTIs siguen siendo uno de los desafíos clínicos más significativos asociados con los catéteres urinarios, especialmente para los usuarios de catéteres Foley a largo plazo. Estas infecciones aumentan la duración de la hospitalización, los costos del tratamiento y la morbilidad del paciente, lo que lleva a los organismos reguladores a implementar directrices estrictas para el uso y mantenimiento de catéteres. A pesar de los avances en recubrimientos antimicrobianos y protocolos de cuidado mejorados, los riesgos de infección siguen siendo una preocupación importante para los proveedores de atención médica. Las instalaciones enfrentan presión para minimizar el uso de catéteres a menos que sea médicamente necesario, lo que puede limitar el crecimiento en ciertas áreas de aplicación. Este desafío requiere innovación continua en materiales, tratamientos de superficies y diseños de productos enfocados en la higiene para garantizar una cateterización segura a largo plazo.

Conciencia y Capacitación Limitadas en Prácticas de Autocateterización

Aunque la autocateterización es un enfoque preferido para muchas condiciones urinarias crónicas, la conciencia limitada y la capacitación inadecuada entre pacientes y cuidadores plantean barreras de adopción. Las técnicas de inserción incorrectas aumentan el riesgo de trauma uretral, incomodidad e infección, lo que desalienta la adherencia a largo plazo. En regiones con pocos recursos, la falta de programas estructurados de educación para pacientes, el acceso limitado a suministros estériles y el reembolso insuficiente dificultan aún más el uso. Los proveedores de atención médica y los fabricantes deben invertir en herramientas de capacitación, plataformas de instrucción y recursos de apoyo al paciente para mejorar la precisión de la técnica y la confianza. Ampliar la educación y la accesibilidad sigue siendo esencial para desbloquear el potencial completo de los mercados de cateterización en el hogar.

Análisis Regional

América del Norte

América del Norte posee la mayor participación del mercado de catéteres urinarios, representando aproximadamente el 34% de los ingresos globales. La región se beneficia de la alta adopción de catéteres intermitentes, sólidos marcos de reembolso y el uso generalizado de catéteres recubiertos y de silicona en entornos clínicos y de atención domiciliaria. Una creciente prevalencia de HBP, lesiones de la médula espinal e incontinencia urinaria entre los ancianos fortalece aún más la demanda. Los hospitales enfatizan cada vez más los protocolos de control de infecciones, lo que aumenta la adopción de catéteres recubiertos hidrofílicos y antimicrobianos. La infraestructura sanitaria avanzada, las innovaciones activas de productos y la fuerte presencia de fabricantes clave continúan reforzando la posición de liderazgo de América del Norte.

Europa

Europa constituye alrededor del 30% del mercado global, impulsada por prácticas avanzadas de atención urológica, fuerte adopción de catéteres de un solo uso y alta conciencia de las directrices de prevención de CAUTI. Países como Alemania, Francia, el Reino Unido y los países nórdicos exhiben una fuerte utilización de la autocateterización intermitente apoyada por programas estructurados de capacitación para pacientes. El énfasis regulatorio en materiales libres de látex y biocompatibles acelera la transición hacia catéteres de silicona y recubiertos. La expansión de los servicios de atención domiciliaria y las políticas de reembolso favorables apoyan aún más el crecimiento sostenido. El ecosistema de atención médica maduro de Europa y los protocolos clínicos estandarizados aseguran una demanda estable a largo plazo en entornos hospitalarios y de atención ambulatoria.

Asia-Pacífico

Asia-Pacífico captura aproximadamente el 24% del mercado de catéteres urinarios y representa el segmento regional de más rápido crecimiento. El aumento de la prevalencia de la diabetes, la retención urinaria y las complicaciones postquirúrgicas, combinado con el acceso creciente a la atención urológica, impulsa una demanda sustancial. El rápido crecimiento en China, India, Japón y Corea del Sur está respaldado por la expansión de la infraestructura hospitalaria y el aumento de la conciencia de los pacientes sobre la cateterización intermitente. Los fabricantes se benefician de la creciente adopción de catéteres recubiertos y de silicona a medida que los proveedores se orientan hacia soluciones centradas en el control de infecciones. Las inversiones gubernamentales en servicios de atención a personas mayores y una cobertura más amplia de seguros de salud aceleran aún más la expansión del mercado en las economías emergentes.

América Latina

América Latina representa aproximadamente el 7% de la cuota de mercado global, impulsada por el aumento del gasto en salud, el crecimiento de los hospitales privados y el aumento de los diagnósticos de incontinencia urinaria y retención urinaria postquirúrgica. Brasil, México y Argentina lideran la demanda regional, con un cambio creciente hacia catéteres intermitentes recubiertos en los sistemas de salud urbanos. Las restricciones presupuestarias y las estructuras de reembolso variadas limitan la adopción generalizada de catéteres premium, aunque las mejoras graduales en la atención urológica están apoyando un crecimiento constante. Los esfuerzos para mejorar la capacitación clínica y los protocolos de prevención de infecciones también están ayudando a aumentar la utilización de soluciones de catéteres de mayor calidad en las principales instalaciones de salud.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 5% del mercado global, con un crecimiento impulsado por la expansión de la capacidad hospitalaria, el aumento de la carga de enfermedades urológicas y el aumento de la inversión en tecnologías médicas modernas. Las naciones del Golfo, particularmente Arabia Saudita y los EAU, lideran la adopción con una creciente demanda de catéteres de silicona y recubiertos en centros de atención terciaria. En África, las necesidades clínicas no satisfechas, el acceso limitado a suministros de catéteres de alta calidad y las brechas de infraestructura limitan la penetración del mercado; sin embargo, los programas internacionales de salud y los marcos de adquisición mejorados apoyan una adopción gradual. La región continúa en transición hacia productos de catéteres de un solo uso más seguros y estériles.

Segmentaciones del Mercado:

Por Tipo

- Catéteres Intermitentes

- Catéteres Foley/De Permanencia

- Catéteres Externos

Por Producto

- Catéteres Recubiertos

- Catéteres No Recubiertos

Por Tipo de Material

- Látex

- Silicona

- Poliuretano

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Terrenos Competitivos

El mercado de catéteres urinarios se caracteriza por una fuerte competencia entre fabricantes globales enfocados en expandir carteras, mejorar la biocompatibilidad de los materiales y mejorar el rendimiento en el control de infecciones. Las empresas líderes invierten continuamente en tecnologías de recubrimiento hidrofílico y antimicrobiano, catéteres de silicona para uso a largo plazo y diseños de catéteres intermitentes fáciles de usar, adaptados para el cuidado en el hogar. Las iniciativas estratégicas incluyen aprobaciones de productos, expansiones de capacidad de fabricación y colaboraciones con instituciones de salud para fortalecer la adopción clínica. Los actores del mercado priorizan cada vez más soluciones sin látex, prelubricadas y estériles de un solo uso para cumplir con los requisitos regulatorios y de seguridad del paciente en evolución. El creciente énfasis en la sostenibilidad y los formatos de empaquetado compacto también da forma a las estrategias de diferenciación. En los mercados emergentes, la intensidad competitiva aumenta a medida que los fabricantes regionales introducen opciones de catéteres rentables que atraen a hospitales públicos y entornos con recursos limitados. En general, el panorama está definido por una competencia impulsada por la innovación, con empresas enfocándose en materiales avanzados, prevención de infecciones y comodidad del paciente para asegurar una posición en el mercado a largo plazo.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Coloplast

- ConvaTec

- Teleflex

- B. Braun Melsungen

- C. R. Bard

- Hollister Incorporated

- Medline Industries

- Cook Medical

- Well Lead Medical

- Manfred Sauer

Desarrollos Recientes

- En mayo de 2024, ConvaTec Group plc lanzó en Europa el GentleCath Air™ para mujeres, un catéter intermitente compacto que utiliza la tecnología FeelClean™ de próxima generación (hidrofílica integrada en el material) para usuarias femeninas.

- En noviembre de 2023, Coloplast anunció un nuevo sitio de fabricación en Portugal para sus productos de catéter intermitente (para personas con retención urinaria como SCI/espina bífida) para satisfacer la creciente demanda global.

- En febrero de 2023, Coloplast A/S lanzó un catéter masculino (“Luja”) diseñado con más de 80 microagujeros para reducir el riesgo de infección del tracto urinario (ITU).

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Producto, Tipo de material y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de autocateterización intermitente continuará aumentando a medida que los pacientes se inclinen cada vez más hacia la gestión urinaria en el hogar.

- La adopción de catéteres con recubrimiento hidrofílico y antimicrobiano se acelerará a medida que se endurezcan los estándares de prevención de infecciones a nivel mundial.

- Los catéteres a base de silicona fortalecerán su liderazgo debido a la mejor biocompatibilidad y menor riesgo de incrustación.

- Las tecnologías de catéteres inteligentes con sensores integrados ganarán tracción en aplicaciones de cuidados críticos y monitoreo crónico.

- Los fabricantes ampliarán sus carteras de catéteres de un solo uso y listos para usar para cumplir con las expectativas de higiene y conveniencia.

- Las agencias regulatorias impondrán protocolos más estrictos de reducción de CAUTI, remodelando las prioridades de adquisición hospitalaria.

- Los mercados emergentes en Asia-Pacífico y América Latina verán un rápido crecimiento de la demanda a medida que mejore la infraestructura de atención urológica.

- Los diseños de catéteres enfocados en la sostenibilidad y los materiales reciclables ganarán importancia en las decisiones de adquisición.

- Los programas de capacitación y educación para la autocateterización se expandirán, mejorando la adopción y el cumplimiento por parte de los pacientes.

- Las colaboraciones estratégicas entre fabricantes de dispositivos y sistemas de salud crecerán para apoyar la integración clínica de soluciones de catéter de próxima generación.