Visión General del Mercado

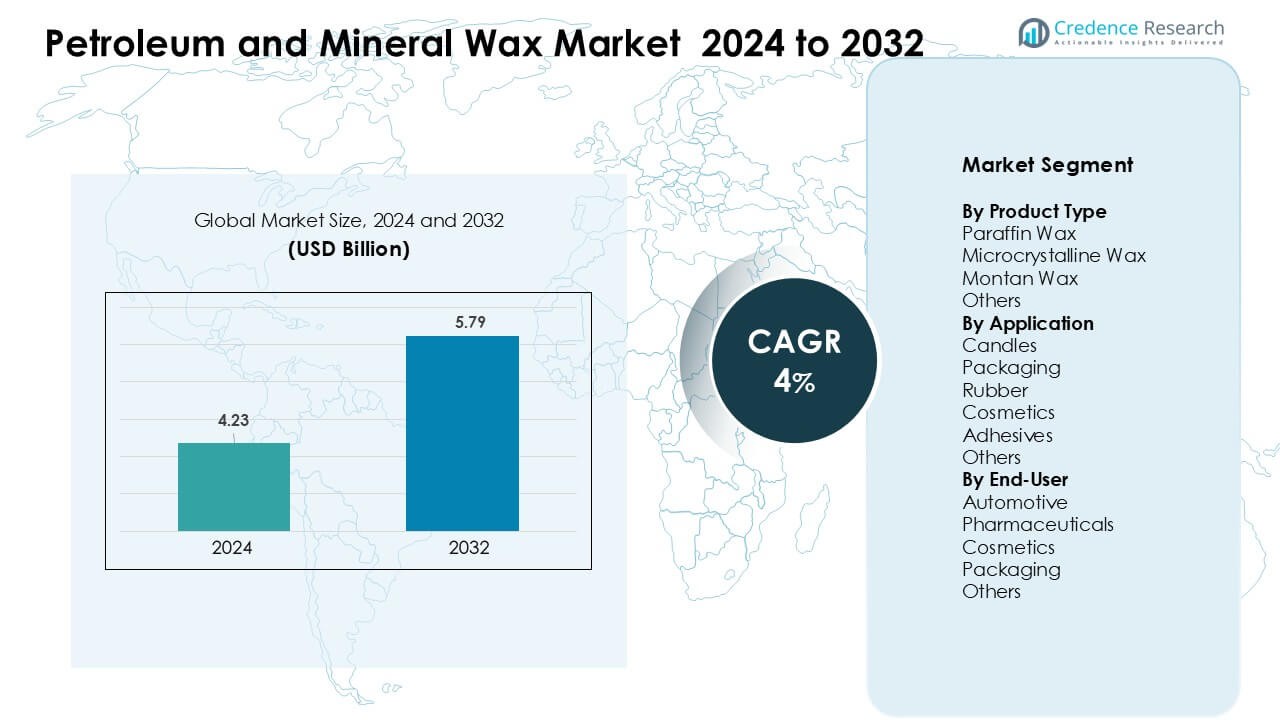

El mercado de ceras de petróleo y minerales fue valorado en USD 4.23 mil millones en 2024 y se anticipa que alcanzará USD 5.79 mil millones para 2032, creciendo a una CAGR del 4 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ceras de Petróleo y Minerales 2024 |

USD 4.23 mil millones |

| Crecimiento del Mercado de Ceras de Petróleo y Minerales, CAGR |

4% |

| Tamaño del Mercado de Ceras de Petróleo y Minerales 2032 |

USD 5.79 mil millones |

El mercado de ceras de petróleo y minerales está conformado por líderes como Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc, y ExxonMobil Corporation. Estas empresas compiten a través de grandes capacidades de refinación, producción de ceras de alta pureza y fuertes redes de distribución que apoyan la demanda de las industrias de velas, empaques, cosméticos, farmacéutica y caucho. Asia Pacífico emergió como la región líder en 2024 con aproximadamente un 38% de participación, impulsada por una fuerte actividad manufacturera, sectores de bienes de consumo en expansión y el creciente uso de ceras de parafina y microcristalinas en aplicaciones industriales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de ceras de petróleo y minerales alcanzó USD 23 mil millones en 2024 y se proyecta que crezca a una CAGR del 4% hasta 2032, impulsado por un fuerte consumo en aplicaciones de velas, empaques, cosméticos y caucho.

- El aumento de la demanda de fabricación de velas y empaques resistentes a la humedad actúa como un motor clave de crecimiento, respaldado por el alto uso de cera de parafina, que representó aproximadamente el 62% de la participación en el segmento de productos.

- Las tendencias del mercado incluyen la creciente adopción de cera microcristalina de alta pureza en cosméticos y adhesivos, junto con un mayor interés en grados de cera especializados en las industrias farmacéutica y automotriz.

- La actividad competitiva sigue siendo fuerte a medida que los principales actores mejoran la integración de refinerías e invierten en tecnologías avanzadas de purificación para suministrar ceras estables y de alta calidad en los sectores de fabricación global.

- Asia Pacífico tuvo la mayor participación regional con aproximadamente un 38% en 2024, mientras que las velas siguieron siendo la aplicación líder con casi un 41% de participación, respaldadas por la rápida expansión industrial y el aumento de la demanda de productos de consumo en China, India y el sudeste asiático.

Análisis de Segmentación del Mercado:

Por Tipo de Producto

La cera de parafina tuvo la participación dominante en 2024 con aproximadamente un 62%. Este liderazgo provino del fuerte uso en velas, recubrimientos de empaques y laminación de tableros. El producto sigue siendo popular debido a su suministro estable, bajo costo y amplia compatibilidad con aditivos. La cera microcristalina creció en cosméticos premium y adhesivos debido a su mayor viscosidad y flexibilidad. La cera de montana se mantuvo como un nicho pero útil en pulimentos y plásticos de ingeniería. La demanda de grados refinados de parafina aumentó a medida que las industrias buscaban mejor estabilidad, suavidad y puntos de fusión más altos.

- Por ejemplo, proveedores como IGI Wax ofrecen grados microcristalinos con un rango de punto de fusión de 60–93 °C (140–200 °F), proporcionando propiedades mejoradas de elasticidad y pegajosidad que los formuladores de cosméticos aprovechan en bálsamos labiales, cremas y productos de maquillaje estructural.

Por Aplicación

Las velas dominaron el segmento de aplicación en 2024 con casi un 41% de participación. El segmento se expandió debido a la creciente demanda de velas decorativas y perfumadas en la decoración del hogar y el bienestar. Las mezclas a base de parafina ofrecieron una calidad de combustión estable, fácil coloración y eficiencia de costos, lo que impulsó la adopción entre los grandes fabricantes de velas. El embalaje creció debido a las necesidades de tableros recubiertos de cera y papel resistente a la humedad en usos alimentarios e industriales. Los cosméticos y adhesivos aumentaron la demanda de cera microcristalina debido a su fuerza de unión y rendimiento de textura suave.

- Por ejemplo, la cera de parafina de la serie Prowax® 600 de ExxonMobil se utiliza en aplicaciones de recubrimiento de papel para mejorar la resistencia al agua y las barreras de grasa en el envasado de alimentos.

Por Usuario Final

El embalaje lideró el segmento de usuario final en 2024 con aproximadamente un 36% de participación. El liderazgo provino del consumo constante de envoltorios recubiertos de cera, tableros corrugados y papeles de barrera en alimentos, comercio electrónico y logística. El sector del embalaje prefiere la cera de parafina por su resistencia a la humedad y ventajas de costo. Los cosméticos siguieron debido al fuerte uso de cera microcristalina en bálsamos, cremas y barras. Los sectores automotriz y farmacéutico mostraron una demanda constante de mezclas de cera especializadas que ayudan en la lubricación, protección de superficies y formulaciones de liberación controlada.

Principales Impulsores de Crecimiento

Creciente Demanda de las Industrias de Velas y Embalaje

El creciente consumo de velas y materiales de embalaje sigue siendo un motor importante para el mercado de cera de petróleo y mineral. Los fabricantes de velas continúan favoreciendo la cera de parafina debido a su perfil de combustión estable, fuerte retención de fragancia y bajo costo de producción, lo que apoya la producción a gran escala. Las tendencias crecientes en decoración del hogar, el uso de aromaterapia y la demanda durante la temporada festiva aumentan los volúmenes de fabricación de velas en los mercados globales. Las aplicaciones de embalaje también fortalecen la demanda, ya que los tableros recubiertos de cera, las hojas corrugadas y los papeles de barrera proporcionan resistencia a la humedad y protección del producto en envíos de alimentos, comercio electrónico e industriales. Las redes logísticas en expansión y el crecimiento de productos sensibles a la temperatura aumentan aún más el uso de embalajes recubiertos de cera. El aumento combinado de velas decorativas y materiales de embalaje de alto rendimiento mantiene estable el consumo de cera de parafina y microcristalina, reforzando su papel como materiales industriales confiables y económicos.

- Por ejemplo, Yankee Candle utiliza principalmente mezclas de cera a base de parafina en muchos de sus productos de velas en frasco. La empresa prefiere la cera de parafina por su comportamiento de combustión confiable y fuerte compatibilidad de fragancia en velas de mercado masivo.

Expansión de la Fabricación de Cosméticos, Adhesivos y Caucho

Las industrias de cosméticos, adhesivos y caucho continúan ampliando su uso de diversos grados de cera debido a los beneficios de rendimiento y la creciente innovación de productos. La cera microcristalina sigue siendo importante en el cuidado de labios, cremas para la piel y bálsamos porque mejora la textura, firmeza y estabilidad mientras soporta altos puntos de fusión. Los fabricantes de adhesivos prefieren los aditivos de cera para mejorar la flexibilidad, la resistencia de unión y el control de la viscosidad en sistemas de fusión en caliente utilizados en productos de higiene, embalaje y carpintería. Los fabricantes de caucho confían en los recubrimientos de cera para prevenir el agrietamiento y la degradación por ozono en neumáticos y componentes moldeados, creando una demanda constante a largo plazo. A medida que la producción de cuidado personal y automotriz se expande, la necesidad de ceras especiales crece en diversas aplicaciones. El cambio hacia formulaciones cosméticas premium y tecnologías adhesivas avanzadas apoya el crecimiento del mercado y alienta a las refinerías a producir grados de cera más refinados y de alta pureza.

- Por ejemplo, la cera microcristalina utilizada en formulaciones cosméticas típicamente tiene un punto de fusión en el rango de 60–90 °C, ofreciendo estabilidad térmica para que las cremas, bálsamos labiales y productos sólidos permanezcan estables incluso en climas cálidos, un beneficio clave para los fabricantes que entregan productos a mercados diversos.

Disponibilidad Estable y Ventaja de Coste Sobre Materiales Alternativos

Las ceras de petróleo y minerales mantienen una posición fuerte debido a su suministro constante, eficiencia de costos y aceptación industrial bien establecida. Las operaciones de refinería generan cera de parafina como un subproducto constante, asegurando una disponibilidad predecible para sectores clave como velas, embalaje, cosméticos y productos farmacéuticos. En comparación con ceras naturales como la de abejas o carnauba, las opciones derivadas del petróleo ofrecen menor volatilidad de precios, calidad uniforme y procesamiento a gran escala más fácil, lo que las convierte en materiales preferidos para la producción en masa. Las ceras también se mezclan efectivamente con polímeros, aceites y aditivos, apoyando una amplia flexibilidad de formulación en recubrimientos, emulsiones y sistemas adhesivos. Su durabilidad, resistencia al agua y estabilidad térmica permiten a los fabricantes mantener el rendimiento sin depender de alternativas naturales de mayor precio. Esta ventaja estructural de costos sigue atrayendo a usuarios industriales que buscan materiales confiables para la producción a gran volumen.

Tendencias y Oportunidades Clave

Creciente Adopción de Ceras Especiales de Alto Rendimiento

Una tendencia clave que está dando forma al mercado de ceras de petróleo y minerales es el cambio hacia ceras de mayor grado y especialidad que ofrecen mejor estabilidad térmica, dureza y brillo. La cera microcristalina sigue ganando terreno en aplicaciones de cosméticos, adhesivos y caucho debido a su estructura cristalina fina y mayor fuerza de unión. Las industrias también buscan grados de parafina más refinados para una claridad y consistencia superiores en velas y recubrimientos. Las inversiones en la mejora de tecnologías de refinería apoyan el desarrollo de ceras más limpias, sin olor y con bajo contenido de aceite, adaptadas para aplicaciones premium. A medida que los fabricantes persiguen una mayor calidad de producto y cumplimiento de sostenibilidad, la demanda de grados de cera avanzados y bien procesados aumenta en múltiples sectores de uso final.

- Por ejemplo, Sonneborn (IMCD Group) produce ceras microcristalinas con contenido de aceite por debajo del 1% y penetración controlada de aguja, apoyando la elasticidad y adhesión en barras cosméticas.

Oportunidades en Aplicaciones Farmacéuticas y Automotrices

Las aplicaciones farmacéuticas y automotrices presentan fuertes oportunidades de crecimiento para el mercado, ya que estos sectores dependen de las ceras para funciones técnicas especializadas. Las empresas farmacéuticas utilizan ceras en tabletas de liberación controlada, ungüentos y formulaciones tópicas debido a su estabilidad, naturaleza hidrófoba y compatibilidad con ingredientes activos. Los productores automotrices utilizan recubrimientos de cera para la protección contra la corrosión, el acabado de superficies y la protección de neumáticos, manteniendo una demanda constante a largo plazo. El crecimiento en el gasto global en salud, el aumento en la gestión de enfermedades crónicas y la expansión de la producción de vehículos crean nuevas oportunidades para los proveedores de cera. El uso creciente de ceras microcristalinas y sintéticas en formulaciones premium mejora aún más el potencial del mercado en estas industrias de alto valor.

- Por ejemplo, fabricantes como IGI Wax suministran grados de cera microcristalina con puntos de fusión en el rango de 60–93 °C y con propiedades de alta viscosidad y adherencia que apoyan el rendimiento adhesivo, la estabilidad térmica y la elasticidad bajo estrés.

Desafíos Clave

Volatilidad en el Suministro de Petróleo Crudo y Producción de Refinerías

Las fluctuaciones del petróleo crudo siguen siendo un gran desafío porque el suministro de cera depende directamente de la producción de las refinerías y los patrones de procesamiento. A medida que las refinerías se orientan hacia la producción de combustibles bajos en azufre y productos petrolíferos más ligeros, el suministro de fracciones pesadas utilizadas para producir cera de parafina y microcristalina puede disminuir. Las tensiones geopolíticas, los recortes de producción y las presiones regulatorias contribuyen a períodos de disponibilidad inconsistente de cera. Estas incertidumbres en el suministro aumentan los riesgos de adquisición para las empresas de embalaje, fabricación de velas y cosméticos que dependen de una calidad estable de materia prima. Los actores del mercado deben adaptarse a los rendimientos variables de las refinerías y explorar estrategias de diversificación, incluyendo el abastecimiento de múltiples regiones o el desarrollo de mezclas alternativas de cera.

Competencia de Alternativas Naturales y Sintéticas

El mercado enfrenta una creciente competencia de ceras naturales como la cera de abejas, cera de soja y carnauba, así como opciones sintéticas como las ceras de polietileno. El interés del consumidor en materiales ecológicos y de origen vegetal impulsa a los fabricantes de velas y cosméticos a probar sustitutos de cera natural. La presión regulatoria por materias primas sostenibles también anima a las empresas a reducir la dependencia de las ceras derivadas del petróleo. Aunque las ceras naturales y sintéticas a menudo cuestan más, ofrecen ventajas en biodegradabilidad, seguridad percibida y posicionamiento de marca premium. Esta tendencia desafía a los proveedores de cera de petróleo a innovar, mejorar los niveles de purificación y resaltar los beneficios de rendimiento para mantener la competitividad en mercados en evolución.

Análisis Regional

América del Norte

América del Norte tuvo alrededor del 34% de participación en el mercado de ceras de petróleo y minerales en 2024, impulsada por una fuerte demanda de las industrias de embalaje, velas y cosméticos. La región se beneficia de una producción constante de refinerías y del uso generalizado de cera de parafina en velas domésticas y decorativas, que siguen siendo populares en todo EE.UU. Canadá apoya el crecimiento a través de aplicaciones de embalaje y automotrices que dependen de recubrimientos de cera para resistencia a la humedad y protección de superficies. El aumento de los envíos de comercio electrónico también incrementa el uso de tableros corrugados recubiertos de cera. El creciente interés en formulaciones cosméticas premium fortalece la demanda de cera microcristalina entre las principales marcas de cuidado personal.

Europa

Europa representó casi el 28% de la participación en 2024 debido al alto consumo en velas, productos farmacéuticos y recubrimientos industriales. La región tiene una fuerte base de fabricación de velas en Alemania, Polonia y los Países Bajos, lo que impulsa un uso significativo de cera de parafina. Las compañías farmacéuticas en Francia, Italia y el Reino Unido dependen de grados de cera refinada para recubrimientos de tabletas y formulaciones tópicas. La demanda también aumenta en aplicaciones de caucho y automotrices debido a estrictos estándares de rendimiento. El crecimiento en las importaciones de ceras especiales continúa a medida que las refinerías regionales se orientan hacia combustibles más limpios, reduciendo la disponibilidad local de cera y aumentando la dependencia de proveedores globales.

Asia Pacífico

Asia Pacífico lideró el mercado global con aproximadamente el 38% de participación en 2024, respaldado por una fuerte expansión industrial y altos volúmenes de producción en empaques, caucho, adhesivos y cosméticos. China sigue siendo el mayor consumidor debido a su extensa base de fabricación y fuerte demanda de empaques orientados a la exportación. India y el sudeste asiático muestran un rápido crecimiento en velas, productos farmacéuticos y componentes de caucho automotriz, aumentando el interés tanto en cera de parafina como en cera microcristalina. El aumento del ingreso disponible apoya la adopción de productos cosméticos premium, expandiendo aún más el uso de ceras especiales. Las crecientes actualizaciones de refinerías y las estrategias de abastecimiento flexibles fortalecen la perspectiva del mercado a largo plazo de la región.

América Latina

América Latina capturó cerca del 7% de participación en 2024, impulsada por una demanda constante de los sectores de empaques, productos de caucho y automotriz. Brasil y México anclan el crecimiento del mercado debido a sus crecientes industrias de empaques de alimentos y grandes bases de fabricación de neumáticos. Las tablas corrugadas recubiertas de cera ven un mayor uso a medida que las redes logísticas regionales se expanden. El crecimiento de cosméticos y cuidado personal en Chile, Colombia y Argentina apoya la creciente demanda de cera microcristalina. La capacidad de refinación local limitada aumenta la dependencia de las importaciones, fomentando asociaciones con proveedores globales. Las crecientes inversiones industriales y las categorías de productos impulsadas por el consumidor continúan ofreciendo oportunidades de crecimiento en las principales economías.

Oriente Medio y África

Oriente Medio y África representaron aproximadamente el 6% de participación en 2024, respaldados por la capacidad de refinación, el desarrollo industrial y el crecimiento en bienes de consumo. Los países del Golfo se benefician de operaciones de refinería integradas que aseguran una disponibilidad estable de cera de parafina para exportación y uso doméstico. Las industrias de empaques y caucho en Sudáfrica, Nigeria y Kenia crean una demanda constante de recubrimientos de cera y aplicaciones protectoras. Los cosméticos y productos farmacéuticos muestran un crecimiento gradual, expandiendo aún más el uso de grados de cera refinada. El desarrollo de infraestructura y la creciente actividad minorista apoyan un uso más amplio de materiales a base de cera en la construcción, automotriz y bienes empaquetados en los mercados emergentes.

Segmentaciones del Mercado:

Por Tipo de Producto

- Cera de Parafina

- Cera Microcristalina

- Cera de Montan

- Otros

Por Aplicación

- Velas

- Empaques

- Caucho

- Cosméticos

- Adhesivos

- Otros

Por Usuario Final

- Automotriz

- Productos Farmacéuticos

- Cosméticos

- Empaques

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de ceras de petróleo y minerales presenta a actores importantes como Sasol Limited, HollyFrontier Corporation, Nippon Seiro Co., Ltd., Petro-Canada Lubricants Inc., Petrobras, H&R Group, Sinopec Limited, The International Group, Inc., Royal Dutch Shell plc y ExxonMobil Corporation. Estas empresas compiten a través de la integración de refinerías, tecnologías avanzadas de purificación y amplios portafolios de productos que incluyen parafina, microcristalina y ceras especiales. Los proveedores líderes se enfocan en la calidad constante, la estabilidad del punto de fusión alto y formulaciones personalizadas para velas, empaques, cosméticos, productos farmacéuticos y adhesivos. Muchos actores amplían su alcance global mediante mejoras de capacidad, asociaciones en la cadena de suministro y redes de distribución que respaldan la demanda industrial a gran escala. La innovación de productos también fortalece la competitividad a medida que las empresas desarrollan grados de cera de bajo olor, bajo contenido de aceite y alta pureza para cumplir con los estándares crecientes en aplicaciones premium. Los líderes de la industria continúan invirtiendo en la mejora de refinerías, mejorando las prácticas de sostenibilidad y estableciendo contratos a largo plazo con consumidores de alto volumen para mantener su presencia en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Sasol Limited

- HollyFrontier Corporation

- Nippon Seiro Co., Ltd.

- Petro-Canada Lubricants Inc.

- Petrobras

- H&R Group

- Sinopec Limited

- The International Group, Inc.

- Royal Dutch Shell plc

- ExxonMobil Corporation

Desarrollos Recientes

- En febrero de 2025, Sasol Limited Sasol Chemicals amplió su cartera de ceras micronizadas y de parafina al lanzar SASOLWAX LC Spray 30 G y LC Spray 30 G-EF, comercializadas como ceras micronizadas con una huella de carbono del producto materialmente más baja. El lanzamiento destaca el impulso de Sasol para descarbonizar los productos de cera a través de optimizaciones de Fischer–Tropsch / GTL y posicionar ceras de menor PCF para recubrimientos, pulimentos y aplicaciones especiales.

- En enero de 2025, HollyFrontier Corporation (ahora HF Sinclair) En enero de 2025, HF Sinclair (propietario del negocio HollyFrontier y la marca “Hollywax”) completó acciones corporativas relacionadas con la deuda de HollyFrontier mientras continuaba promoviendo y suministrando su cartera Hollywax™ (ceras de parafina, microcristalinas, crudas y mezcladas) a través de HollyFrontier Specialty Products, señalando la disponibilidad comercial continua y el apoyo para clientes en velas, empaques, recubrimientos y materias primas de lubricantes.

- En septiembre de 2024, Nippon Seiro Co., Ltd. Nippon Seiro continuó con movimientos de producto y sostenibilidad en 2024, enfatizando públicamente el desarrollo de ceras ecológicas y especiales (incluyendo trabajo en emulsiones avanzadas y derivadas de arroz/bioinformadas reportadas en la cobertura de la industria), y reafirmando su liderazgo en ceras de parafina de alta pureza, microcristalinas y mezcladas para empaques, recubrimientos y usos industriales.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Aplicación, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de parafina refinada y cera microcristalina aumentará en velas premium y productos de decoración para el hogar.

- Los productores de envases adoptarán más cartones recubiertos de cera para mejorar la resistencia a la humedad en envíos de alimentos y comercio electrónico.

- Las marcas de cosméticos aumentarán el uso de ceras de alta pureza para mejorar la textura, estabilidad y rendimiento.

- Las aplicaciones farmacéuticas se expandirán a medida que las ceras apoyen formulaciones de liberación controlada y protectoras.

- Las industrias automotriz y de caucho continuarán utilizando mezclas de cera para la protección de neumáticos y el acabado de superficies.

- Las refinerías invertirán en grados de cera más limpios y de bajo olor para cumplir con estándares de calidad más estrictos.

- La competencia de ceras naturales y sintéticas impulsará la innovación en alternativas basadas en petróleo.

- Las cadenas de suministro se diversificarán a medida que las industrias busquen fuentes más confiables en diferentes regiones.

- Asia Pacífico fortalecerá su liderazgo debido a la expansión de la capacidad de fabricación.

- Los objetivos de sostenibilidad animarán a los productores a optimizar la eficiencia de refinación y reducir las emisiones.