Visión General del Mercado de Chatarra de Baterías

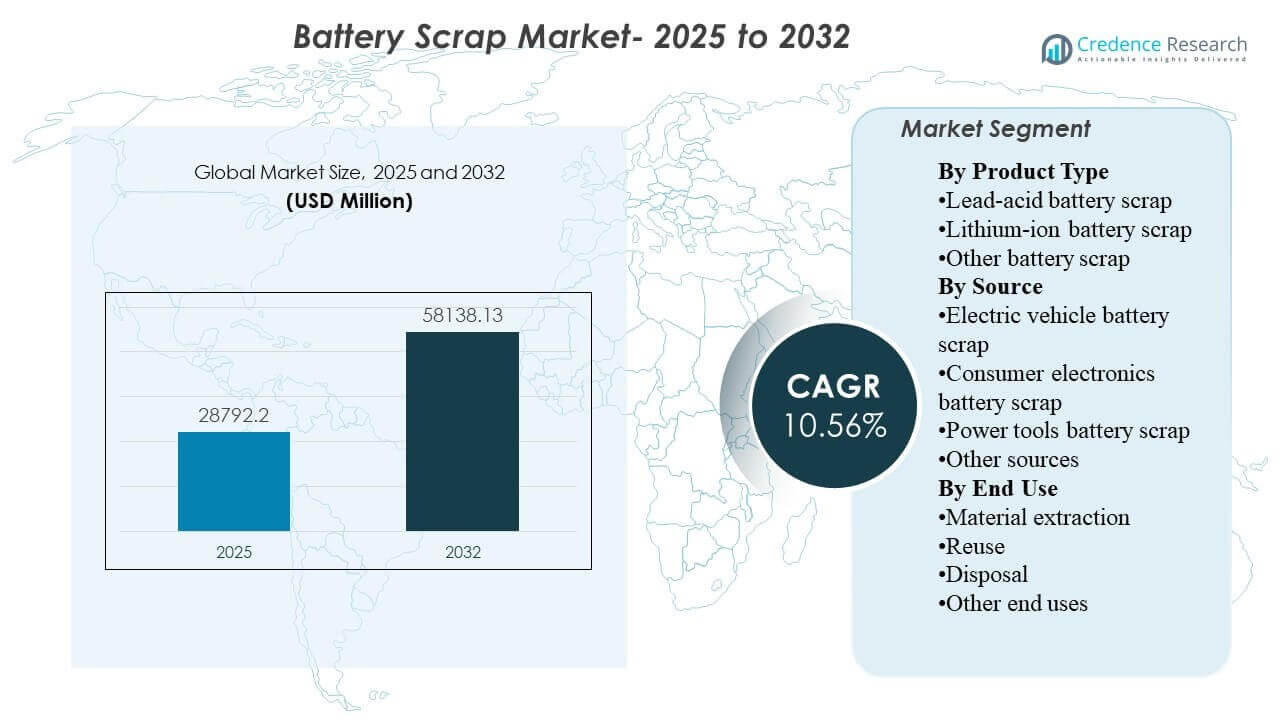

Se estimó que el tamaño del mercado global de chatarra de baterías alcanzaría los USD 28792.2 millones en 2025 y se espera que llegue a USD 58138.13 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 10.56% de 2025 a 2032. La expansión está siendo impulsada principalmente por el creciente volumen de baterías al final de su vida útil que ingresan a canales formales de recolección y reciclaje a medida que la movilidad eléctrica, los sistemas de energía de respaldo y las bases instaladas de electrónica de consumo continúan expandiéndose. Asia Pacífico sigue siendo central para el desarrollo del mercado porque la región combina una gran capacidad de fabricación de baterías con una creciente infraestructura de reciclaje y una fuerte disponibilidad de chatarra tanto en flujos de plomo-ácido como de ion-litio.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Chatarra de Baterías 2025 |

USD 28792.2 millones |

| Mercado de Chatarra de Baterías, CAGR |

10.56% |

| Tamaño del Mercado de Chatarra de Baterías 2032 |

USD 58138.13 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado aumente de USD 28792.2 millones en 2025 a USD 58138.13 millones para 2032, reflejando una fuerte trayectoria de expansión a largo plazo.

- Se prevé que el Mercado de Chatarra de Baterías crezca a una CAGR del 10.56% de 2025 a 2032, respaldado por el aumento de los ciclos de reemplazo de baterías y el endurecimiento del cumplimiento del reciclaje.

- La chatarra de baterías de plomo-ácido representó la mayor participación del 75.8% en 2025, reflejando su ecosistema de recolección maduro y una bien establecida cadena de recuperación de plomo secundario.

- La chatarra de baterías de vehículos eléctricos representó el segmento de fuente líder con una participación del 43.6% en 2025, destacando la creciente contribución del retiro de baterías de vehículos eléctricos a los volúmenes de chatarra disponibles.

- Asia Pacífico representó la mayor participación regional del 56.4% en 2025, respaldada por la concentración de fabricación de baterías de la región y la expansión de la huella de reciclaje.

Análisis de Segmentos

La demanda de chatarra de baterías está siendo cada vez más moldeada por la interacción entre la química de las baterías, la fuente de origen y la economía de recuperación a posteriori. La chatarra de plomo-ácido sigue anclando los ingresos del mercado porque los sistemas de recolección están profundamente arraigados en aplicaciones automotrices, industriales y de energía de respaldo, creando flujos de materia prima predecibles para los recicladores. Al mismo tiempo, la chatarra de ion-litio está ganando importancia estratégica a medida que se expande el despliegue de vehículos eléctricos y más paquetes de baterías de alto valor se dirigen hacia canales de reparación, reutilización o reciclaje. Por lo tanto, los procesadores de chatarra están equilibrando la dependencia a corto plazo de la recuperación de plomo con inversiones a largo plazo en capacidades de extracción de litio, níquel, cobalto y grafito.

El posicionamiento comercial en este mercado depende en gran medida del acceso a materias primas, la eficiencia del procesamiento, el cumplimiento ambiental y la capacidad de recuperar materiales que puedan reingresar a las cadenas de suministro de baterías. Los compradores prefieren cada vez más a los recicladores organizados que pueden ofrecer trazabilidad, escala y manejo seguro de residuos peligrosos de baterías. Las vías de reutilización también están ganando atención, donde la capacidad utilizable de las baterías puede redirigirse a aplicaciones estacionarias de menor intensidad antes del reciclaje final. En todas las regiones, la rentabilidad sigue estando estrechamente vinculada a las redes logísticas, los precios de los metales y el alcance de la infraestructura de recolección formal.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Producto

Los residuos de baterías de plomo-ácido representaron la mayor participación de 75.8% en 2025. El segmento lidera porque las baterías de plomo-ácido tienen uno de los sistemas de recolección y recuperación más establecidos en la cadena de valor más amplia de baterías. La demanda de reemplazo automotriz, los sistemas de respaldo industrial y las aplicaciones convencionales de almacenamiento de energía continúan generando volúmenes constantes de unidades de plomo-ácido gastadas. Los recicladores también se benefician de una economía de recuperación probada, ya que el plomo puede extraerse de manera eficiente y reintroducirse en la fabricación de nuevas baterías. Los residuos de baterías de iones de litio siguen siendo la corriente química de más rápido crecimiento a medida que la movilidad eléctrica y la electrónica portátil aumentan la generación de baterías al final de su vida útil.

Por Perspectivas de Fuente

Los residuos de baterías de vehículos eléctricos representaron la mayor participación de 43.6% en 2025. El segmento lidera porque las baterías de vehículos eléctricos contienen materiales recuperables de alto valor y están ingresando cada vez más a canales organizados de devolución, desmantelamiento y reciclaje. La creciente adopción de vehículos eléctricos está expandiendo la base instalada de baterías, lo que fortalece el flujo a largo plazo de residuos reciclables. Los fabricantes de automóviles y de baterías también están apoyando sistemas de recuperación formales para mejorar la circularidad y reducir la exposición a la volatilidad de las materias primas. La electrónica de consumo y las herramientas eléctricas siguen siendo importantes fuentes de flujo, pero su tamaño promedio de batería y potencial de recuperación de valor son generalmente menores que los paquetes de vehículos eléctricos.

Por Perspectivas de Uso Final

La extracción de materiales representó la mayor participación de 61.2% en 2025. El segmento lidera porque el objetivo comercial principal del procesamiento de residuos de baterías es la recuperación de materiales valiosos como plomo, litio, níquel, cobalto y grafito. Los materiales extraídos pueden refinarse y redirigirse a las cadenas de valor de baterías, metalurgia e industria, lo que apoya las estrategias de suministro circular. Este uso final también se beneficia de una justificación económica más sólida que la simple eliminación, especialmente cuando los valores de recuperación de metales siguen siendo favorables. La reutilización está emergiendo como una vía secundaria en crecimiento, donde los módulos de baterías con rendimiento restante pueden ser redistribuidos en aplicaciones de almacenamiento menos exigentes.

Impulsores del Mercado de Residuos de Baterías

Aumento de Volúmenes de Baterías al Final de su Vida Útil de Transporte y Electrónica

El mercado está siendo impulsado por el rápido aumento en el número de baterías que llegan al final de su vida útil en vehículos eléctricos, vehículos convencionales, herramientas eléctricas, sistemas de respaldo de telecomunicaciones y electrónica de consumo. Cada expansión en la base instalada de baterías eventualmente se traduce en un mayor volumen de chatarra futura para recolectores y recicladores. Esto es particularmente importante para las baterías de iones de litio, donde la adopción de vehículos eléctricos está creando una nueva ola de materia prima reciclable de alto valor. El ciclo de reemplazo predecible de las baterías de plomo-ácido también apoya una demanda de reciclaje constante. Juntos, estos flujos están ampliando la base de ingresos de la industria de chatarra de baterías.

Fuerte Valor Económico de los Metales Recuperables

El reciclaje de chatarra de baterías está respaldado por el valor comercial de los metales recuperables como el plomo, litio, níquel, cobalto y grafito. Los recicladores no solo gestionan flujos de desechos, sino que también producen materias primas secundarias que pueden compensar la dependencia de la minería virgen. Esto crea incentivos económicos más fuertes para las actividades de recolección, desmantelamiento y tratamiento. A medida que la fabricación de baterías se expande, la importancia de un suministro de materiales estable y diversificado está aumentando. Esa dinámica fortalece el papel de la chatarra de baterías como una fuente estratégica de materia prima.

- Por ejemplo, la tecnología piro-hidrometalúrgica patentada de Umicore ofrece rendimientos de recuperación superiores al 95% para cobalto, cobre y níquel, y más del 90% para litio en una amplia variedad de químicas de baterías, produciendo estos metales en pureza de grado de batería listos para reingresar directamente en la producción de cátodos.

Regulación Ambiental y de Gestión de Residuos Más Estricta

Los gobiernos y reguladores están aumentando el escrutinio sobre la eliminación de baterías peligrosas, la trazabilidad del reciclaje y los marcos de responsabilidad del productor. Estas reglas están empujando más baterías gastadas hacia sistemas de reciclaje formales en lugar de vertidos informales o procesamiento no controlado. Los requisitos de cumplimiento también favorecen a operadores más grandes y organizados con mejores sistemas de seguridad, control de emisiones y documentación. Esto mejora la visibilidad del mercado y apoya la inversión en infraestructura de reciclaje. Con el tiempo, se espera que una regulación más estricta formalice aún más las redes de recolección y mejore las tasas de recuperación.

- Por ejemplo, el Reglamento de Baterías de la UE (2023/1542), que entró en pleno efecto de responsabilidad del productor en agosto de 2025, exige tasas de recolección de baterías portátiles del 63% para finales de 2027 y del 73% para finales de 2030, mientras que a partir de 2027 los recicladores deben lograr eficiencias de recuperación de material de al menos el 90% para cobalto, níquel, cobre y plomo, y el 80% para litio para 2031.

Inversión en Tecnologías Avanzadas de Reciclaje

El mercado también se beneficia de la continua inversión en enfoques hidrometalúrgicos, de reciclaje directo y de refinación integrada. Estas tecnologías están siendo adoptadas para mejorar la eficiencia de recuperación, elevar los niveles de pureza y expandir la gama de materiales que pueden ser extraídos económicamente. Las mejoras tecnológicas son especialmente importantes para la chatarra de baterías de iones de litio, donde la complejidad química es mayor que en los sistemas tradicionales de plomo-ácido. A medida que mejora el rendimiento del proceso, el reciclaje se vuelve más viable comercialmente en un conjunto más amplio de tipos de baterías. Esto apoya tanto la expansión de la capacidad como una diferenciación competitiva más fuerte.

Desafíos del Mercado de Chatarra de Baterías

El procesamiento de chatarra de baterías sigue siendo operacionalmente complejo porque las químicas de las baterías varían ampliamente en estructura, composición de materiales y requisitos de manejo. El transporte, almacenamiento, desmantelamiento y descarga seguros de baterías gastadas requieren procedimientos especializados y personal capacitado. Las baterías de iones de litio, en particular, presentan riesgos de incendio y térmicos, lo que aumenta los costos de logística y cumplimiento. Los sistemas de recolección informales o fragmentados pueden reducir aún más la consistencia de la materia prima para los recicladores organizados. Estos factores dificultan la expansión en mercados donde la infraestructura aún se está desarrollando.

- Por ejemplo, Fortum Battery Recycling opera instalaciones de reciclaje mecánico y desmantelamiento en Kirchardt, Alemania, e Ikaalinen, Finlandia, y afirma que su planta hidrometalúrgica en Harjavalta puede recuperar hasta el 95% de los metales valiosos de la masa negra de baterías, mientras que aproximadamente el 80% de una batería completa puede reciclarse cuando se combinan sus etapas mecánicas e hidrometalúrgicas.

Otro desafío importante es la economía desigual de la recuperación en diferentes tipos de baterías y geografías. La rentabilidad depende en gran medida de los precios de las materias primas, los costos laborales locales, la eficiencia de recolección y la disponibilidad de capacidad de refinación posterior. En algunas regiones, los recicladores aún enfrentan sistemas de recolección formal débiles y competencia de canales informales de bajo costo. El mercado también sigue expuesto al riesgo tecnológico a medida que los operadores invierten en nuevas plataformas de reciclaje que pueden tardar en optimizarse comercialmente. Esto crea presión sobre los márgenes, especialmente para las empresas que se expanden en el procesamiento de iones de litio.

Tendencias y Oportunidades del Mercado de Chatarra de Baterías

Una tendencia importante del mercado es la transición de modelos de reciclaje tradicionales enfocados en plomo-ácido hacia plataformas más amplias de múltiples químicas que pueden procesar baterías de iones de litio a gran escala. Las empresas están ampliando su capacidad para capturar el creciente volumen de chatarra relacionada con vehículos eléctricos y recuperar minerales críticos necesarios para la fabricación de baterías de próxima generación. Esto está cambiando gradualmente el panorama competitivo del reciclaje convencional hacia la recuperación estratégica de materiales. La integración vertical entre la recolección, el procesamiento de masa negra y el refinamiento está cobrando más importancia. Estos cambios están abriendo nuevas oportunidades para recicladores especializados y proveedores de tecnología.

- Por ejemplo, Redwood Materials ha incrementado las operaciones hidrometalúrgicas en Nevada que recuperan el 95% del litio de los materiales de baterías de desecho, ha comisionado un calcinador reductivo que puede procesar más de 40,000 toneladas métricas de materia prima de baterías anualmente, y ha declarado que su campus ya estaba procesando 30,000 toneladas por año con equipos planeados para aumentar a 60,000 toneladas, o alrededor de 15 GWh, para finales de 2024.

Otra oportunidad importante radica en las aplicaciones de segunda vida de las baterías y las asociaciones de suministro circular. Los módulos de batería que retienen capacidad utilizable pueden ser reutilizados en almacenamiento estacionario, sistemas de respaldo y aplicaciones comerciales de menor carga antes del reciclaje final. Esto crea una vía de monetización intermedia que puede mejorar la utilización de activos. Al mismo tiempo, las asociaciones entre recicladores, fabricantes de automóviles, empresas de almacenamiento de energía y refinadores de materiales se están volviendo más comunes a medida que la industria busca ecosistemas cerrados trazables. Tales acuerdos pueden fortalecer la seguridad de la materia prima y mejorar la visibilidad de ingresos a largo plazo.

Perspectivas Regionales

América del Norte

América del Norte representó el 18.6% del mercado de chatarra de baterías en 2025. La región se beneficia de sistemas maduros de recolección de baterías de plomo-ácido, infraestructura de reciclaje establecida e inversión creciente en capacidad de recuperación de iones de litio. La demanda se ve reforzada por el apoyo político a las cadenas de suministro de materiales de baterías domésticas y por la expansión de la fabricación de vehículos eléctricos. Los estándares de cumplimiento formal y las capacidades de procesamiento a escala industrial apoyan la posición de los recicladores organizados. El mercado también está ganando impulso gracias a los esfuerzos por localizar la recuperación de materias primas de baterías y reducir la dependencia de las importaciones.

Europa

Europa representó el 16.7% del mercado de chatarra de baterías en 2025. La región está respaldada por una fuerte regulación ambiental, objetivos de economía circular y un enfoque creciente en la trazabilidad y eficiencia de recuperación de baterías. La demanda de reciclaje de baterías se ve reforzada por la base de fabricación automotriz de la región y su impulso por construir un ecosistema de baterías más autosuficiente. La recolección organizada y la aplicación regulatoria favorecen a los recicladores formales con fuertes capacidades de cumplimiento. Europa sigue siendo un mercado estratégicamente importante para la recuperación de materiales de baterías en circuito cerrado.

Asia Pacífico

Asia Pacífico representó el 56.4% del mercado de chatarra de baterías en 2025. La región lidera debido a su gran base de fabricación de baterías, altos volúmenes de producción de vehículos y electrónica, y creciente disponibilidad de materia prima de baterías al final de su vida útil. China sigue siendo central para la escala regional debido a su cadena de suministro de baterías integrada y su amplio ecosistema de reciclaje. India y otros mercados asiáticos también están expandiendo la capacidad de recolección y procesamiento a medida que aumenta la demanda de baterías en aplicaciones de transporte y respaldo. Estos factores mantienen a Asia Pacífico a la vanguardia tanto en generación de chatarra como en recuperación de materiales.

América Latina

América Latina representó el 4.8% del mercado de chatarra de baterías en 2025. El mercado regional está respaldado principalmente por la demanda de reemplazo de baterías de plomo-ácido en aplicaciones automotrices e industriales. El crecimiento está mejorando gradualmente a medida que los sistemas de manejo de residuos se formalizan más y aumenta la conciencia sobre el cumplimiento del reciclaje. La región todavía tiene una huella de reciclaje industrial más pequeña que América del Norte, Europa y Asia Pacífico. Aun así, el desarrollo de redes de recolección y el aumento del uso de baterías crean espacio para una mayor expansión del mercado.

Medio Oriente & África

Medio Oriente & África representó el 3.5% del mercado de chatarra de baterías en 2025. La demanda regional está vinculada al reemplazo de baterías automotrices, infraestructura de telecomunicaciones, sistemas de energía de respaldo y un uso más amplio de baterías industriales. El desarrollo del mercado es más gradual porque la capacidad de reciclaje formal y las redes de recolección siguen siendo desiguales entre los países. Sin embargo, la necesidad de una gestión de residuos peligrosos conforme está aumentando. Es probable que esto apoye una expansión gradual del procesamiento organizado de chatarra de baterías con el tiempo.

Panorama Competitivo

El mercado de chatarra de baterías se caracteriza por una mezcla de recicladores de plomo establecidos, empresas integradas de recuperación de materiales y nuevos operadores enfocados en el litio-ion. La competencia está determinada por el acceso a materia prima, la escala de procesamiento, la eficiencia de recuperación, el cumplimiento ambiental y las relaciones a lo largo de las redes de recolección y refinación aguas abajo. Las empresas se están diferenciando a través de plataformas tecnológicas, expansión regional y la capacidad de recuperar materiales secundarios de calidad para baterías. El mercado también está viendo un impulso más fuerte hacia asociaciones de ciclo cerrado vinculadas a las cadenas de suministro de vehículos eléctricos y almacenamiento de energía. Los operadores con capacidades de múltiples químicas y abastecimiento seguro de chatarra están mejor posicionados para capturar el crecimiento a largo plazo.

Li-Cycle ha construido su posicionamiento en el mercado alrededor del reciclaje de baterías de litio-ion con un enfoque en la recuperación de materiales críticos de la chatarra de fabricación de baterías y baterías al final de su vida útil. El enfoque de la compañía se ha centrado en combinar capacidades regionales de recolección y preprocesamiento con una infraestructura de recuperación aguas abajo a mayor escala. Esta especialización se alinea con el cambio del mercado hacia corrientes de chatarra relacionadas con vehículos eléctricos y la necesidad de recuperación de minerales críticos domésticos. La actividad de reestructuración estratégica también ha reflejado la intensidad de capital y la complejidad operativa de escalar el reciclaje de litio-ion. Aun así, la empresa sigue siendo relevante como un ejemplo de cómo la especialización en la recuperación de materiales de baterías de alto valor está remodelando las dinámicas competitivas.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar a las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar a las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En febrero de 2026, Aqua Metals y American Battery Factory (ABF) firmaron un Memorando de Entendimiento (MOU) para colaborar en el reciclaje de desechos de fabricación de baterías de fosfato de litio-hierro (LFP) generados por las instalaciones de producción de ABF en EE. UU. En esta colaboración propuesta, Aqua Metals desarrollaría una instalación de reciclaje ubicada conjuntamente, capaz de procesar hasta 10,000 toneladas métricas de materiales de baterías de iones de litio anualmente y devolver carbonato de litio de grado de batería a la cadena de suministro de ABF.

- En noviembre de 2025, Clarios anunció que está acelerando múltiples caminos estratégicos para aumentar significativamente su capacidad de reciclaje de baterías y procesamiento de minerales críticos en los Estados Unidos para satisfacer la creciente demanda de recuperación de desechos de baterías. Al expandir sus operaciones de reciclaje, la empresa pretendía abordar los volúmenes crecientes de desechos de baterías de plomo-ácido y avanzadas que se generan en todo el país.

- En agosto de 2025, Glencore completó su adquisición de los activos de reciclaje de baterías de Li-Cycle después de que Li-Cycle se declarara en bancarrota, con Glencore presentando una oferta de aproximadamente $40 millones para adquirir los activos. Al heredar el modelo de reciclaje de “radio y concentrador” de Li-Cycle, que descompone las baterías usadas en masa negra antes de refinarlas en metales de alto valor, Glencore se posicionó instantáneamente como líder en la cadena de suministro de desechos de baterías en América del Norte.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 28792.2 millones |

| Pronóstico de ingresos en 2032 |

USD 58138.13 millones |

| Tasa de crecimiento (CAGR) |

10.56% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026–2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Perspectiva del tipo de producto: Desechos de baterías de plomo-ácido, Desechos de baterías de iones de litio, Otros desechos de baterías; Perspectiva de la fuente: Desechos de baterías de vehículos eléctricos, Desechos de baterías de electrónica de consumo, Desechos de baterías de herramientas eléctricas, Otras fuentes; Perspectiva de uso final: Extracción de materiales, Reutilización, Eliminación, Otros usos finales |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Li-Cycle, Umicore, Husky Battery Solutions, ENGITEC Technologies SpA, Sunlight Group, Aqua Metals, Inc., Ecobat, Exide Industries Ltd., Guangdong Brunp Recycling Technology Co., Ltd., Gravita India Ltd. |

| Número de páginas |

330 |

Por Segmentación

Por Tipo de Producto

- Chatarra de baterías de plomo-ácido

- Chatarra de baterías de iones de litio

- Otras chatarras de baterías

Por Fuente

- Chatarra de baterías de vehículos eléctricos

- Chatarra de baterías de electrónica de consumo

- Chatarra de baterías de herramientas eléctricas

- Otras fuentes

Por Uso Final

- Extracción de materiales

- Reutilización

- Eliminación

- Otros usos finales

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África