Visión General del Mercado

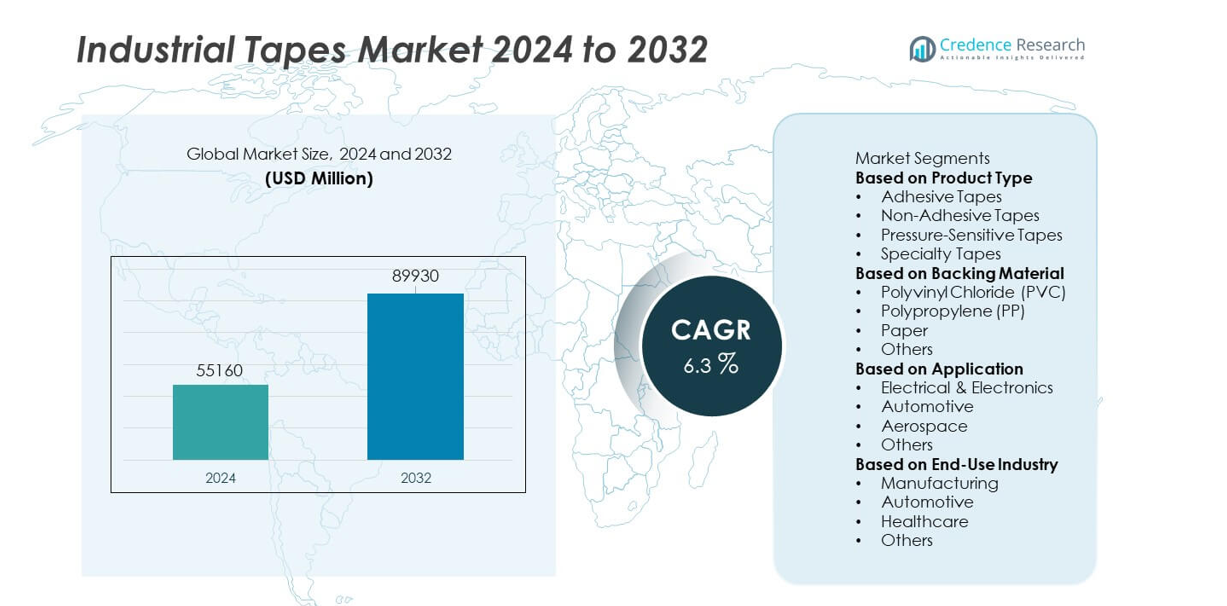

El mercado de Cintas Industriales fue valorado en USD 55,160 millones en 2024 y se proyecta que alcance USD 89,930 millones para 2032, registrando un CAGR del 6.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cintas Industriales 2024 |

USD 55,160 millones |

| Cintas Industriales, CAGR |

6.3% |

| Tamaño del Mercado de Cintas Industriales 2032 |

USD 89,930 millones |

Los principales actores en el mercado de Cintas Industriales—3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc., y Lintec Corporation—impulsan el crecimiento del mercado a través de tecnologías adhesivas avanzadas, materiales de respaldo duraderos y soluciones de unión de alto rendimiento. Estas empresas se centran en la innovación en cintas sensibles a la presión, especializadas y resistentes a la temperatura para apoyar aplicaciones en automoción, electrónica, aeroespacial y construcción. Asia Pacífico lidera el mercado con una participación del 31%, impulsada por la fabricación a gran escala y una fuerte expansión industrial. América del Norte sigue con un 33%, respaldada por una alta adopción de cintas especializadas, mientras que Europa posee un 28%, fortalecida por la producción automotriz y estrictos estándares de calidad.

Perspectivas del Mercado

- El mercado de Cintas Industriales alcanzó USD 55,160 millones en 2024 y está previsto que alcance USD 89,930 millones para 2032 con un CAGR del 6.3%, destacando una demanda global constante.

- El crecimiento se fortalece a medida que los fabricantes se trasladan a soluciones de unión de alto rendimiento, con las Cintas Adhesivas manteniendo una participación del 52% en el segmento debido a su amplio uso en embalaje, electrónica y ensamblaje automotriz.

- Las tendencias clave incluyen la creciente adopción de cintas especializadas, resistentes al calor y ecológicas, junto con un mayor uso en la producción de vehículos eléctricos, automatización y unión de componentes ligeros en las principales industrias.

- La competencia se intensifica a medida que los principales actores como 3M, Avery Dennison, Nitto Denko, Tesa SE y Henkel invierten en adhesivos sostenibles, expansión de I+D y tecnologías avanzadas sensibles a la presión para mejorar el rendimiento.

- La demanda regional está liderada por América del Norte con un 33%, Asia Pacífico con un 31% y Europa con un 28%, respaldada por una fuerte fabricación industrial, crecimiento de la construcción y aumento de la producción electrónica en estos mercados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las cintas adhesivas dominan este segmento con una cuota de mercado del 52%, impulsadas por la fuerte demanda en aplicaciones de embalaje, ensamblaje automotriz, aislamiento de electrónica y unión industrial. Las cintas sensibles a la presión continúan expandiéndose a medida que los fabricantes adoptan soluciones de aplicación rápida y sin residuos para líneas de producción de alta velocidad. Las cintas especiales ganan terreno en la industria aeroespacial, la construcción y HVAC debido a su durabilidad mejorada y resistencia al calor. Las cintas no adhesivas mantienen su uso en tareas de aislamiento eléctrico y agrupamiento. El crecimiento en este segmento se ve impulsado por la necesidad de uniones ligeras, la reducción de sujetadores mecánicos y el aumento de la automatización en los procesos de fabricación.

- Por ejemplo, la línea de cintas VHB de 3M incluye una variante de espuma acrílica diseñada para soportar temperaturas continuas de 150°C (300°F) y exposiciones a corto plazo de hasta 230°C (450°F). Este producto puede usarse para uniones estructurales en aplicaciones como paneles automotrices y carcasas de baterías, ofreciendo una resistencia de manejo inmediata al contacto, lo que puede mejorar la eficiencia de producción para los fabricantes al eliminar la necesidad de tiempo de curado.

Por Material de Respaldo

El cloruro de polivinilo (PVC) lidera la categoría de material de respaldo con una cuota de mercado del 41%, respaldado por su flexibilidad, resistencia eléctrica y adecuación para aislamiento y protección de superficies. Las cintas de polipropileno (PP) crecen rápidamente debido a su fuerte resistencia a la tracción y eficiencia de costos en embalaje y logística. Las cintas con respaldo de papel ganan terreno en aplicaciones de enmascarado, pintura y ecológicas. Otros materiales, incluidos la espuma y la tela, atienden las necesidades de amortiguación de vibraciones y sellado. La demanda aumenta a medida que las industrias buscan soluciones de cinta duraderas, estables a la temperatura y resistentes a la humedad para diversos entornos operativos.

- Por ejemplo, Avery Dennison es una empresa global de ciencia de materiales que desarrolla varios materiales adhesivos sensibles a la presión y productos especiales, incluidas opciones sostenibles para embalaje. La empresa se centra en soluciones innovadoras adecuadas para aplicaciones como logística de alta velocidad y líneas de sellado automatizadas.

Por Aplicación

El sector eléctrico y electrónico representa la aplicación dominante con una cuota de mercado del 36%, impulsada por el alto uso en aislamiento, ensamblaje de circuitos, blindaje EMI y protección de componentes. Las aplicaciones automotrices se expanden a medida que los fabricantes adoptan cintas para arneses de cables, unión interior, reducción de ruido y ensamblaje estructural ligero. La industria aeroespacial depende de cintas de alto rendimiento para aislamiento térmico, unión de compuestos y control de vibraciones. Otros usos industriales incluyen construcción, embalaje y tareas de ensamblaje general. El crecimiento del mercado se ve impulsado por la miniaturización de la electrónica, el aumento de la producción de vehículos eléctricos y la creciente demanda de materiales de unión de alta fiabilidad en sectores de fabricación avanzada.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Soluciones de Unión de Alto Rendimiento

Las cintas industriales ganan adopción a medida que los fabricantes pasan de sujetadores mecánicos a materiales de unión ligeros y de alta resistencia. Estas cintas ofrecen fuerte adhesión, resistencia a vibraciones y durabilidad mejorada en los sectores automotriz, electrónico y de construcción. Las empresas utilizan cintas avanzadas para gestión de cables, aislamiento, ensamblaje y protección de componentes. El crecimiento se acelera a medida que las industrias reducen el tiempo de producción y mejoran la integridad estructural. El cambio hacia materiales ligeros en la industria automotriz y aeroespacial aumenta aún más la demanda de soluciones de unión fiables, flexibles y eficientes.

- Por ejemplo, Tesa SE desarrolló una cinta adhesiva de espuma acrílica diseñada para molduras exteriores automotrices, validada para ofrecer una resistencia al corte de 1,200 N y soportar ciclos térmicos entre –40°C y 120°C durante 2,000 ciclos. El material también superó una prueba de corrosión por niebla salina de 1,500 horas, respaldando su uso en ensamblajes de carrocerías de vehículos de larga duración.

Expansión de la Fabricación de Electrónica y Eléctrica

El sector de la electrónica impulsa una fuerte demanda de cintas para aislamiento, blindaje, gestión térmica y montaje de componentes. Las cintas industriales apoyan procesos de ensamblaje de alta velocidad y cumplen con estrictos estándares de rendimiento para resistencia al calor y resistencia dieléctrica. El crecimiento en smartphones, electrodomésticos, placas de circuitos y sistemas de energía renovable aumenta el consumo de cintas. Los fabricantes adoptan cintas especializadas para protección EMI y unión microelectrónica. Las tendencias crecientes de automatización y miniaturización fortalecen la demanda de cintas de precisión en los centros de producción electrónica globales.

- Por ejemplo, Nitto Denko ofrece cintas de aislamiento basadas en poliimida, algunas de las cuales están calificadas para operación continua a temperaturas de hasta 260°C. Las cintas de poliimida de otros fabricantes generalmente presentan una resistencia dieléctrica de alrededor de 7,500 V (voltios).

Crecimiento de las Actividades de Construcción e Infraestructura

Los proyectos de construcción dependen de cintas industriales para sellado, unión, instalación de pisos, aislamiento HVAC y control de humedad. La creciente urbanización y expansión industrial estimulan la demanda de cintas duraderas y resistentes a la intemperie. Los fabricantes se benefician del creciente uso de cintas en el sellado de ventanas, refuerzo estructural y marcado de seguridad. La creciente adopción de edificios energéticamente eficientes impulsa el uso de cintas de aislamiento térmico y barrera de vapor. A medida que las mejoras de infraestructura se expanden globalmente, la necesidad de cintas de alto rendimiento continúa aumentando tanto en el desarrollo residencial como comercial.

Tendencias y Oportunidades Clave

Cambio Hacia Materiales de Cinta Sostenibles y Ecológicos

Las industrias adoptan cintas sostenibles hechas de respaldos reciclables, adhesivos sin solventes y formulaciones de bajo VOC. La creciente presión regulatoria y los objetivos de sostenibilidad corporativa aceleran esta tendencia. Los fabricantes desarrollan cintas de papel biodegradables y métodos de producción energéticamente eficientes para cumplir con los estándares ambientales. Las oportunidades se expanden para las empresas que ofrecen tecnologías adhesivas verdes y productos eco-certificados. La demanda crece en los sectores de embalaje, construcción y electrónica a medida que los compradores priorizan materiales más seguros y responsables con el medio ambiente.

- Por ejemplo, Saint-Gobain Performance Plastics ofrece una amplia gama de cintas adhesivas de alto rendimiento, incluidos sistemas a base de agua y aquellos diseñados con la sostenibilidad en mente.

Avances en Cintas de Alta Temperatura y Especializadas

Las cintas especializadas ganan impulso en la industria aeroespacial, automotriz y electrónica debido a su resistencia al calor, retardancia a la llama y durabilidad química. Los fabricantes introducen cintas basadas en silicona, PTFE y con respaldo de espuma para condiciones de operación difíciles. El auge de los vehículos eléctricos, los materiales compuestos y la electrónica de alta potencia impulsa la creciente necesidad de soluciones de unión térmica y de alta resistencia. Surgen oportunidades para las empresas que ofrecen cintas personalizadas diseñadas para entornos extremos y aplicaciones industriales complejas.

- Por ejemplo, otros fabricantes desarrollaron una cinta de silicona-vidrio clasificada para operación continua hasta 200°C (392°F) que puede soportar temperaturas máximas de hasta 260°C (500°F), con una ruptura dieléctrica típica de 3,000 V.

Desafíos Clave

Fluctuación de Precios de Materias Primas

Las cintas industriales dependen en gran medida de materias primas como polímeros, resinas y adhesivos, que enfrentan volatilidad frecuente de precios debido a restricciones de suministro y fluctuaciones del mercado petroquímico. Esta inestabilidad aumenta los costos de producción y reduce los márgenes de los fabricantes. Las empresas luchan por mantener precios consistentes y estabilidad en el suministro. Las interrupciones globales en logística, costos de energía y materias primas químicas intensifican aún más este desafío, afectando tanto a grandes como a pequeños productores.

Competencia de Fabricantes de Bajo Costo

El mercado enfrenta una fuerte competencia de productores de bajo costo que ofrecen alternativas más baratas con rendimiento reducido. Los sectores sensibles al precio pueden optar por estos productos a pesar de su menor durabilidad, afectando a los fabricantes de cintas premium. Los actores establecidos deben invertir en innovación, marca y garantía de calidad para diferenciarse. Los productos falsificados y de calidad inferior también ingresan a los mercados emergentes, generando preocupaciones de fiabilidad. La alta competencia presiona a las empresas a mejorar la eficiencia y mantener fuertes propuestas de valor en todas las aplicaciones.

Análisis Regional

Norteamérica

Norteamérica posee una cuota de mercado del 33% en el mercado de Cintas Industriales, impulsada por una fuerte demanda en la fabricación automotriz, ensamblaje de electrónica, aplicaciones aeroespaciales y actividades de construcción. La región se beneficia de instalaciones de producción avanzadas, alta adopción de cintas especializadas y un fuerte énfasis en materiales de unión ligeros. Las inversiones en la fabricación de vehículos eléctricos y electrónica de alto rendimiento impulsan el uso de cintas térmicas, de aislamiento y sensibles a la presión. El enfoque regulatorio en seguridad, eficiencia energética y materiales de construcción duraderos aumenta aún más la adopción. Los principales fabricantes expanden las capacidades de I+D en EE. UU. y Canadá para satisfacer la creciente demanda de cintas de alta resistencia y resistentes a la temperatura.

Europa

Europa representa una cuota de mercado del 28%, respaldada por la creciente adopción de cintas industriales en automoción, aeroespacial, embalaje y sistemas de energía renovable. La región se beneficia de estrictas regulaciones ambientales, que fomentan el uso de soluciones adhesivas ecológicas, bajas en VOC y sostenibles. Alemania, Francia y el Reino Unido lideran la demanda debido a bases de fabricación avanzadas y fuertes tendencias de automatización. Las cintas industriales desempeñan un papel vital en el diseño de vehículos ligeros y la producción de electrónica de alto rendimiento. El aumento en la renovación de infraestructuras e iniciativas de construcción ecológica también contribuye a una demanda constante en diversos sectores industriales.

Asia Pacífico

Asia Pacífico domina el crecimiento impulsado por aplicaciones con una cuota de mercado del 31%, impulsada por la fabricación a gran escala en China, India, Japón y Corea del Sur. La rápida expansión industrial, el aumento de la producción electrónica y la fuerte producción automotriz crean una demanda significativa de cintas de alta resistencia, aislamiento y especializadas. La región se beneficia de capacidades de producción rentables y crecientes inversiones en automatización industrial. Las crecientes actividades de construcción y el desarrollo de infraestructuras también apoyan el consumo. A medida que las cadenas de suministro globales se desplazan hacia Asia Pacífico, la necesidad de cintas industriales duraderas y versátiles continúa fortaleciéndose en las principales industrias manufactureras.

América Latina

América Latina tiene una cuota de mercado del 5%, impulsada por la expansión del ensamblaje automotriz, las actividades de construcción y la creciente adopción de soluciones de embalaje industrial. Brasil y México lideran la demanda debido al crecimiento de las bases manufactureras y al aumento de la modernización de las instalaciones de producción. Las cintas industriales apoyan la aplicación en aislamiento eléctrico, unión, sellado y seguridad en sectores industriales en desarrollo. Aunque las fluctuaciones económicas influyen en los patrones de gasto, las inversiones continuas en infraestructura, producción de bienes de consumo y logística siguen apoyando el crecimiento del mercado. El cambio hacia materiales adhesivos más duraderos y confiables mejora aún más la adopción en las industrias regionales.

Oriente Medio y África

La región de Oriente Medio y África representa una cuota de mercado del 3%, respaldada por el aumento de la industrialización, las actividades de construcción y la creciente adopción de cintas eléctricas y de HVAC. Los países del CCG impulsan la demanda a través de proyectos de infraestructura a gran escala y la diversificación industrial. Las cintas industriales ganan tracción en operaciones de petróleo y gas, mantenimiento eléctrico y aplicaciones de aislamiento de edificios. África muestra un uso creciente en embalaje, reparación automotriz y fabricación a pequeña escala. Aunque la capacidad industrial limitada y la adopción tecnológica más lenta plantean desafíos, las inversiones continuas en los sectores de construcción y energía siguen impulsando una expansión gradual del mercado.

Segmentaciones del Mercado:

Por Tipo de Producto

- Cintas Adhesivas

- Cintas No Adhesivas

- Cintas Sensibles a la Presión

- Cintas Especiales

Por Material de Respaldo

- Cloruro de Polivinilo (PVC)

- Polipropileno (PP)

- Papel

- Otros

Por Aplicación

- Eléctrica y Electrónica

- Automotriz

- Aeroespacial

- Otros

Por Industria de Uso Final

- Manufactura

- Automotriz

- Salud

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo o análisis presenta a los principales actores como 3M Company, Avery Dennison Corporation, Nitto Denko Corporation, Tesa SE, Saint-Gobain Performance Plastics, Intertape Polymer Group, Scapa Group, Henkel AG & Co. KGaA, Berry Global Inc., y Lintec Corporation. Estas empresas compiten ofreciendo tecnologías adhesivas avanzadas, soluciones de unión de alta resistencia y cintas especializadas diseñadas para aplicaciones en automoción, electrónica, aeroespacial y construcción. Los fabricantes invierten en I&D para desarrollar cintas resistentes al calor, ecológicas y de alto rendimiento alineadas con los estándares de la industria en evolución. Las asociaciones estratégicas con OEMs, la expansión de instalaciones de producción y las adquisiciones fortalecen su presencia global. Muchos actores clave se centran en la sostenibilidad a través de adhesivos sin solventes, respaldos reciclables y formulaciones con VOC reducidos. La innovación continua en cintas sensibles a la presión, especializadas y de alta temperatura mejora la competitividad. A medida que las industrias se orientan hacia materiales ligeros y procesos de ensamblaje más rápidos, las empresas líderes mejoran la fiabilidad, durabilidad y capacidades de personalización del producto para asegurar una mayor participación en el mercado global de Cintas Industriales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- 3M Company

- Avery Dennison Corporation

- Nitto Denko Corporation

- Tesa SE

- Saint-Gobain Performance Plastics

- Intertape Polymer Group (IPG)

- Scapa Group

- Henkel AG & Co. KGaA

- Berry Global Inc.

- Lintec Corporation

Desarrollos Recientes

- En 2025, Nitto Denko Corporation continúa con su estrategia de innovar y expandir su cartera de cintas especializadas de alto rendimiento para los sectores de electrónica, automotriz e industrial, en lugar de anunciar una nueva expansión singular.

- En septiembre de 2023, Intertape Polymer Group (IPG) introdujo la cinta adhesiva sensible a la presión “170e” impulsada por agua para el sellado de cajas.

- En febrero de 2023, 3M Company lanzó una cinta adhesiva sensible a la presión de grado médico capaz de durar hasta cuatro semanas, destinada a mejorar la monitorización remota y la adhesión segura a largo plazo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Material de Respaldo, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de soluciones de unión de alta resistencia aumentará a medida que las industrias se alejen de los sujetadores mecánicos.

- Las cintas especializadas ganarán mayor adopción en vehículos eléctricos, componentes aeroespaciales y electrónica avanzada.

- Las tecnologías adhesivas sostenibles se expandirán a medida que las empresas cambien a materiales de cinta con bajo contenido de COV y reciclables.

- La automatización en la fabricación impulsará la necesidad de cintas de aplicación rápida y sensibles a la presión.

- Las cintas resistentes al calor y retardantes de llama verán un fuerte crecimiento en aplicaciones de alta temperatura y críticas para la seguridad.

- El crecimiento en proyectos de construcción e infraestructura expandirá el uso de cintas de sellado, aislamiento y protección.

- La demanda de materiales ligeros empujará a las industrias hacia cintas diseñadas para unión estructural y reducción de ruido.

- Los mercados emergentes aumentarán el consumo a medida que la capacidad de fabricación y las inversiones industriales se expandan.

- Las cintas inteligentes con propiedades conductoras o térmicas ganarán tracción en electrónica y dispositivos de próxima generación.

- La optimización de la cadena de suministro y la producción localizada se convertirán en estrategias clave para los fabricantes globales de cintas.