Visión General del Mercado

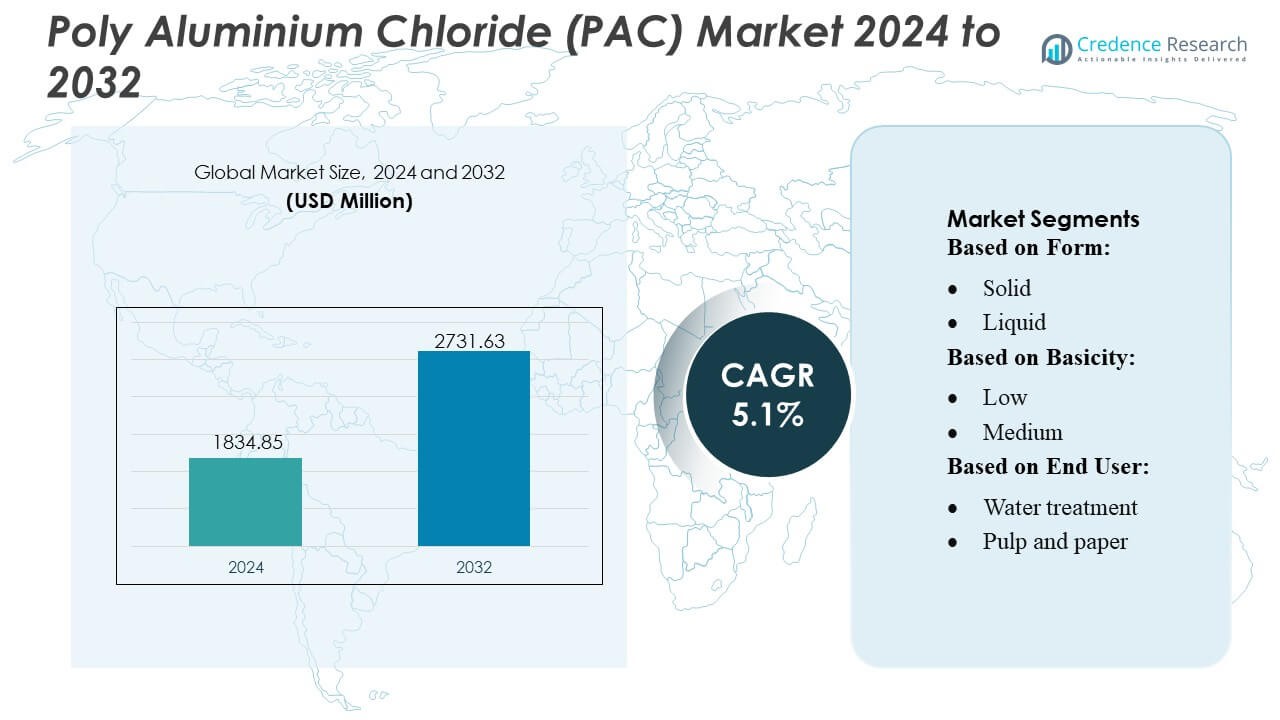

El tamaño del mercado de Cloruro de Polialuminio (PAC) se valoró en USD 1834.85 millones en 2024 y se anticipa que alcance USD 2731.63 millones para 2032, con un CAGR del 5.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Cloruro de Polialuminio (PAC) 2024 |

USD 1834.85 Millones |

| Mercado de Cloruro de Polialuminio (PAC), CAGR |

5.1% |

| Tamaño del Mercado de Cloruro de Polialuminio (PAC) 2032 |

USD 2731.63 Millones |

El mercado de Cloruro de Polialuminio (PAC) presenta un panorama competitivo conformado por fabricantes químicos globales y proveedores especializados en tratamiento de agua que se centran en formulaciones de alta basicidad, producción rentable y calidad de producto consistente. Las empresas fortalecen su posición en el mercado a través de expansiones de capacidad, control de procesos automatizados y acuerdos de suministro a largo plazo con servicios municipales y usuarios industriales. La innovación en grados de PAC de bajo residuo y alto rendimiento apoya una adopción más amplia en aplicaciones de tratamiento de aguas residuales, reciclaje industrial y desalinización. Asia-Pacífico lidera el mercado global con una participación exacta del 38%, impulsada por la rápida urbanización, la expansión de la actividad industrial y la significativa inversión gubernamental en infraestructura de purificación de agua.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Cloruro de Polialuminio (PAC) alcanzó USD 1834.85 millones en 2024 y se proyecta que llegue a USD 2731.63 millones para 2032 con un CAGR del 1%, reflejando una expansión constante en aplicaciones de tratamiento municipal e industrial.

- La creciente demanda de soluciones de coagulación eficientes en la purificación de agua potable y el tratamiento de efluentes industriales impulsa una fuerte adopción, respaldada por el uso creciente de grados de PAC de alta basicidad que mejoran el rendimiento mientras reducen el consumo químico.

- La innovación de productos se acelera a medida que los fabricantes se centran en formulaciones de bajo residuo y alta pureza y expanden las capacidades de producción automatizada para mejorar la consistencia y cumplir con regulaciones ambientales más estrictas.

- Las restricciones del lado de la oferta relacionadas con los precios de las materias primas, las fluctuaciones logísticas y los requisitos de cumplimiento plantean restricciones clave, influyendo en las estrategias de adquisición y reforzando la necesidad de redes de producción estables.

- Asia-Pacífico lidera el mercado con una participación regional del 38%, mientras que el segmento de forma sólida domina con una participación significativa debido a la eficiencia operativa y la aplicabilidad más amplia; las crecientes inversiones en infraestructura de agua en economías emergentes fortalecen aún más las oportunidades de crecimiento a largo plazo.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Forma

El policloruro de aluminio sólido mantiene la participación dominante en el mercado debido a su alto contenido activo, menor costo de transporte y mayor vida útil, lo que lo hace preferible para aplicaciones industriales y municipales a gran escala. Su facilidad de almacenamiento y capacidades de dosificación eficiente apoyan una fuerte adopción en regiones con infraestructura de tratamiento de agua descentralizada. El PAC sólido también permite un rendimiento consistente en diversas condiciones de agua cruda, fortaleciendo su posición sobre las variantes líquidas. El creciente uso en proyectos de purificación de agua rural y sistemas de aguas residuales empaquetadas refuerza aún más el liderazgo del PAC sólido en aplicaciones globales.

- Por ejemplo, los grados de polvo de policloruro de aluminio (PAC) típicamente ofrecen un contenido de óxido de aluminio (Al₂O₃) en el rango de 28–31% en forma sólida, mientras que los PAC líquidos a menudo están limitados a alrededor de 10–18% de Al₂O₃.

Por Basicidad

El PAC de alta basicidad lidera el mercado, respaldado por su superior eficiencia de neutralización de carga, menor generación de lodos y fuerte rendimiento en el tratamiento de agua altamente turbia. Su capacidad para ofrecer una coagulación más rápida y una mejor formación de flóculos lo convierte en la opción preferida para las autoridades de tratamiento de agua municipal e industrias que requieren una calidad de salida estricta. Los grados de alta basicidad también reducen el consumo químico total, alineándose con los objetivos de optimización de costos en operaciones de gran volumen. El fuerte énfasis regulatorio en la claridad del agua tratada y la creciente necesidad de soluciones avanzadas de coagulación fortalecen aún más el dominio del PAC de alta basicidad en los sectores de uso final.

- Por ejemplo, el sistema AutoHaul™, el 10 de julio de 2018, la red de trenes autónomos de Rio Tinto entregó alrededor de 28,000 toneladas de mineral de hierro en un recorrido de aproximadamente 280 km desde su mina Tom Price hasta el puerto en Cape Lambert, la primera entrega por un tren autónomo de carga pesada y larga distancia en el mundo.

Por Usuario Final

El tratamiento de agua sigue siendo el segmento de usuario final líder, impulsado por su uso extensivo en la purificación de agua potable municipal, tratamiento de efluentes industriales y sistemas de reciclaje de aguas residuales. La efectividad del PAC en la eliminación de sólidos suspendidos, materia orgánica y patógenos asegura una adopción consistente tanto en servicios urbanos como en conglomerados industriales. El creciente estrés global sobre los recursos de agua dulce acelera las inversiones en tecnologías de tratamiento avanzadas, fortaleciendo la dependencia del PAC. El aumento del cumplimiento de las normas de descarga ambiental y la expansión de las operaciones de pretratamiento de desalinización apoyan aún más el dominio del segmento de tratamiento de agua sobre pulpa y papel, textiles, petróleo y gas, y otros.

Principales Impulsores de Crecimiento

1. Crecientes Inversiones en Infraestructura de Tratamiento de Agua Municipal

Las crecientes inversiones en sistemas de tratamiento de agua potable y aguas residuales municipales impulsan significativamente la adopción del PAC. Los gobiernos priorizan las tecnologías modernas de coagulación para cumplir con regulaciones de calidad de agua más estrictas, empujando a las utilidades a usar PAC por su alta eficiencia en la eliminación de turbidez y baja generación de lodos. Las poblaciones urbanas en expansión aumentan la demanda de agua segura y tratada, acelerando las mejoras en plantas de tratamiento y redes de distribución. El rendimiento superior del PAC en condiciones de pH variables y su rentabilidad en operaciones a gran escala refuerzan aún más su papel como coagulante preferido en sistemas avanzados de purificación de agua municipal.

- Por ejemplo, Restylane® Lyft de GALDERMA utiliza tecnología de reticulación de Ácido Hialurónico Estabilizado No Animal. El producto es conocido por tener un tamaño de partícula grande, típicamente especificado en el rango de aproximadamente 750–1000 micrones.

2. Expansión de los Requisitos de Tratamiento de Efluentes Industriales

Industrias como las de productos químicos, procesamiento de alimentos, textiles y petróleo & gas dependen cada vez más del PAC para cumplir con las normas de descarga más estrictas y los objetivos de sostenibilidad. Su alta eficiencia de coagulación, compatibilidad con diversas corrientes de efluentes y capacidad para reducir la demanda química de oxígeno mejoran su uso en el tratamiento de aguas residuales industriales. El crecimiento de los centros de manufactura en Asia y el Medio Oriente amplifica la necesidad de sistemas confiables de reciclaje de agua y de descarga cero de líquidos. La capacidad del PAC para minimizar los niveles residuales de aluminio y mejorar la eficiencia del deshidratado de lodos fortalece su posición en los sistemas de tratamiento industrial de alta producción.

- Por ejemplo, el producto de LG Chem Ltd. es fabricado por LG Chem Ltd. Es un gel claro, incoloro y viscoso que contiene BDDE (éter diglicidílico de 1,4-butanodiol) reticulado con hialuronato de sodio. Cada jeringa precargada contiene 60 mg del ingrediente activo en un volumen de 3.0 mL (concentración de 20 mg/mL).

3. Preferencia Creciente por Coagulantes Rentables y de Alto Rendimiento

El PAC sigue ganando terreno a medida que las industrias buscan coagulantes que reduzcan los costos totales de tratamiento mientras ofrecen un rendimiento constante. Sus opciones de mayor basicidad ofrecen una coagulación más rápida, menor uso de productos químicos y requisitos de tratamiento aguas abajo minimizados, mejorando la eficiencia operativa para grandes instalaciones. El cambio hacia productos químicos de tratamiento sostenibles apoya la adopción del PAC debido a su menor volumen de lodo en comparación con el alumbre tradicional. La mayor conciencia sobre el ahorro de costos del ciclo de vida y la presión regulatoria para adoptar sistemas de coagulación eficientes impulsan aún más la penetración del mercado tanto en aplicaciones municipales como industriales.

Tendencias y Oportunidades Clave

1. Creciente Adopción de Grados de PAC de Alta Basicidad y Especialidad

La demanda de grados de PAC de alta basicidad y formulación especial sigue aumentando a medida que los usuarios buscan mejorar la eliminación de turbidez, optimizar la formación de flóculos y reducir el consumo de productos químicos. Las industrias prefieren cada vez más variantes de PAC personalizadas diseñadas para contaminantes específicos, como efluentes con alto contenido orgánico o corrientes de aguas residuales industriales desafiantes. Esta tendencia crea oportunidades para que los fabricantes amplíen sus carteras de productos con formulaciones de alta pureza, asentamiento rápido y bajo residuo de aluminio. El cambio hacia productos químicos de tratamiento avanzados apoya las inversiones continuas en I&D y mejora el atractivo del mercado de las variantes premium de PAC en las economías emergentes.

- Por ejemplo, Hyacyst® es un dispositivo médico que contiene una solución estéril de hialuronato de sodio. Hyacyst® (hialuronato de sodio), que se ofrece en jeringas precargadas de 40 mg en 50 mL y 120 mg en 50 mL.

2. Expansión del Uso de PAC en Sistemas de Desalinización y Reciclaje

A medida que los proyectos de desalinización se expanden globalmente, el PAC se integra cada vez más en las etapas de pretratamiento para eliminar sólidos suspendidos y mejorar la vida útil de las membranas. Su compatibilidad con sistemas de ósmosis inversa y su capacidad para prevenir el ensuciamiento lo posicionan como un coagulante preferido en plantas de purificación de agua de mar a gran escala. El impulso global por el uso circular del agua también promueve la adopción del PAC en proyectos de reciclaje de aguas residuales y recuperación de agua industrial. Estas aplicaciones crean nuevas oportunidades de ingresos para los proveedores de PAC, particularmente en regiones con estrés hídrico en el Medio Oriente, África y Asia-Pacífico.

- Por ejemplo, el producto EUFLEXXA® de Ferring B.V. está formulado al 1% de hialuronato de sodio (es decir, 10 mg por mL) para inyección intraarticular en la rodilla. La capacidad del material para reducir la fricción y promover la curación de tejidos mejora los resultados del tratamiento.

3. Avances Tecnológicos en Producción y Formulación

Las mejoras en las tecnologías de producción de PAC, como el control optimizado de la polimerización y la mayor pureza del hidróxido de aluminio, apoyan el desarrollo de productos más eficientes y respetuosos con el medio ambiente. Los fabricantes invierten cada vez más en sistemas de control de procesos automatizados para producir grados de PAC consistentes y de alto rendimiento, adecuados para aplicaciones exigentes. Las innovaciones en el embalaje, los formatos de briquetas sólidas y los polvos de bajo polvo amplían aún más la aplicabilidad en operaciones descentralizadas. Estos avances abren oportunidades para la diferenciación, permitiendo a los proveedores satisfacer las necesidades de sectores especializados y fortalecer la competitividad en los mercados globales.

Desafíos Clave

1. Volatilidad en la Disponibilidad y Precios de Materias Primas

Las fluctuaciones en la disponibilidad y el costo de las materias primas clave, particularmente el hidróxido de aluminio y el ácido clorhídrico, crean desafíos significativos para los fabricantes de PAC. La inestabilidad de los precios interrumpe la planificación de la producción y afecta los márgenes de ganancia, especialmente para los proveedores que operan con contratos municipales a largo plazo. Las interrupciones en la cadena de suministro global, las fluctuaciones en los costos de energía y los desequilibrios de producción regionales intensifican aún más la incertidumbre de precios. Estos factores obligan a los fabricantes a adoptar prácticas estratégicas de abastecimiento y gestión de inventarios, pero la volatilidad sigue siendo una barrera importante para mantener precios consistentes y competitivos en el mercado de PAC.

2. Competencia de Coagulantes Alternativos y Tecnologías de Tratamiento

El mercado de PAC enfrenta presión de coagulantes alternativos como el sulfato de poliférrico, el cloruro férrico y coagulantes orgánicos avanzados utilizados en aplicaciones de nicho específicas. Las tecnologías de tratamiento emergentes como la filtración por membrana, la electrocoagulación y la oxidación avanzada también desafían el uso convencional de coagulantes en ciertas industrias. Si bien el PAC mantiene un fuerte rendimiento en aplicaciones diversas, el cambio hacia rutas de tratamiento sin químicos o con bajo contenido químico en algunas regiones puede limitar su adopción. Este entorno competitivo requiere que los fabricantes innoven y destaquen las ventajas de rendimiento y costo a largo plazo del PAC para retener la cuota de mercado.

Análisis Regional

América del Norte

América del Norte posee una participación estimada del 32% del mercado global de PAC, impulsada por fuertes mandatos municipales de tratamiento de agua, sistemas avanzados de tratamiento de efluentes industriales y una mayor presión regulatoria sobre la calidad del agua. La región se beneficia de una infraestructura de tratamiento establecida y la rápida adopción de PAC de alta basicidad en servicios públicos que buscan eficiencia operativa y cumplimiento con los estándares de agua potable. Las crecientes inversiones en reciclaje de aguas residuales, mejoras en la gestión de aguas pluviales y programas de reutilización industrial apoyan aún más la demanda. El uso de PAC continúa expandiéndose en sectores como el procesamiento de alimentos, productos químicos y petróleo & gas, reforzando la fuerte posición de mercado de la región.

Europa

Europa representa aproximadamente el 28% del mercado de PAC, respaldada por estrictas regulaciones de calidad del agua de la UE y la implementación generalizada de tecnologías avanzadas de coagulación en instalaciones de tratamiento municipales e industriales. Países como Alemania, el Reino Unido y Francia priorizan coagulantes ambientalmente compatibles, acelerando la adopción de grados de PAC de alta pureza con contenido reducido de aluminio residual. La creciente demanda de productos químicos de tratamiento sostenibles y el aumento de las inversiones en tecnologías de reducción de lodos apoyan el crecimiento continuo del mercado. La región también observa un aumento en el consumo de PAC en pulpa y papel, textiles y reciclaje de aguas residuales industriales, fortaleciendo la presencia competitiva de Europa en el mercado global.

Asia-Pacífico

Asia-Pacífico domina el mercado global de PAC con una participación estimada del 38% , impulsado por la rápida urbanización, la expansión de los sectores industriales y las importantes inversiones gubernamentales en infraestructura de purificación de agua. China e India siguen siendo mercados de alto consumo debido a sus grandes capacidades de tratamiento municipal y significativos volúmenes de aguas residuales industriales. El crecimiento de los centros de manufactura, el aumento de los requisitos de cumplimiento ambiental y la expansión de proyectos de desalinización en regiones costeras impulsan el uso de PAC. La creciente preferencia por formulaciones de PAC rentables y de alta basicidad apoya la penetración del mercado en diversas industrias, haciendo de Asia-Pacífico el contribuyente regional más influyente en la demanda global de PAC.

América Latina

América Latina posee aproximadamente el 7% del mercado de PAC, respaldada por la expansión de proyectos de tratamiento de agua y el creciente movimiento industrial en sectores como la minería, el procesamiento de alimentos y los textiles. Países como Brasil, México y Chile invierten cada vez más en la modernización de instalaciones de tratamiento obsoletas para cumplir con estándares más estrictos de descarga de agua. La adopción de PAC gana más tracción a medida que los municipios priorizan coagulantes rentables capaces de mejorar la remoción de turbidez en condiciones variables de agua cruda. La creciente conciencia sobre la escasez de agua y la adopción más amplia de tecnologías de reciclaje de aguas residuales contribuyen al crecimiento gradual del mercado en toda la región.

Medio Oriente y África

La región de Medio Oriente y África representa aproximadamente el 5% del mercado global de PAC, impulsada por el aumento de la capacidad de desalinización, la expansión de las necesidades de tratamiento de aguas residuales industriales y el aumento de la inversión en infraestructura de agua municipal. Los países del Golfo dependen en gran medida del PAC para el pretratamiento en plantas de ósmosis inversa a gran escala, donde su eficiencia en la reducción de sólidos suspendidos mejora el rendimiento de las membranas. En África, el crecimiento de las poblaciones urbanas y las mejoras en infraestructura impulsadas por el desarrollo apoyan una adopción más amplia del PAC. Aunque la penetración del mercado sigue siendo menor que en otras regiones, las iniciativas aceleradas de tratamiento de agua y el crecimiento industrial crean fuertes oportunidades a largo plazo.

Segmentaciones del Mercado:

Por Forma:

Por Basicidad:

Por Usuario Final:

- Tratamiento de agua

- Pulpa y papel

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los actores del mercado de Cloruro de Polialuminio (PAC) incluyen Südwestdeutsche Salzwerke AG, Cargill, Incorporated, Swiss Salt Works AG, Rio Tinto, Compass Minerals, Kishida Chemical Co., Ltd., Nouryon, Maldon Crystal Salt Company Ltd, K+S Aktiengesellschaft e INEOS. El mercado de Cloruro de Polialuminio (PAC) opera dentro de un entorno competitivo moldeado por fabricantes enfocados en formulaciones de alto rendimiento, procesos de producción eficientes y una mayor versatilidad de aplicaciones. Las empresas compiten optimizando los grados de PAC con mayor basicidad, mejor eficiencia en la eliminación de turbidez y reducción de generación de lodos para cumplir con requisitos más estrictos de tratamiento de agua municipal e industrial. Los avances en el control de la polimerización, la calidad de las materias primas y el monitoreo automatizado de procesos apoyan una producción consistente, dando a los productores una ventaja en contratos de suministro a gran escala. Los participantes del mercado también priorizan las expansiones de capacidad en regiones de rápido crecimiento, capacidades logísticas fortalecidas y servicios de soporte técnico para clientes industriales y municipales. La creciente adopción de PAC en pretratamiento de desalinización, reciclaje industrial y corrientes de efluentes especializados intensifica aún más la innovación. Las iniciativas enfocadas en la sostenibilidad, incluyendo la producción eficiente en energía y formulaciones de bajo residuo, moldean la diferenciación a largo plazo a medida que aumentan las presiones regulatorias. En general, la competencia sigue impulsada por la fiabilidad del producto, la eficiencia en los costos operativos y la capacidad de ofrecer soluciones personalizadas en diversos sectores de uso final.

Análisis de Jugadores Clave

- Südwestdeutsche Salzwerke AG

- Cargill, Incorporated

- Swiss Salt Works AG

- Rio Tinto

- Compass Minerals

- Kishida Chemical Co., Ltd.

- Nouryon

- Maldon Crystal Salt Company Ltd

- K+S Aktiengesellschaft

- INEOS

Desarrollos Recientes

- En diciembre de 2024, Goyal Salt Limited, un destacado jugador de FMCG especializado en sal, está invirtiendo 80 crore para establecer una gran planta de fabricación de sal en Gandhidham cerca de sal, con el objetivo de mejorar su capacidad de producción y alcance en el mercado.

- En septiembre de 2024, QatarEnergy anunció una empresa conjunta con Mesaieed Petrochemical Holding Company (MPHC), Qatar Industrial Manufacturing Company (QIMC) y Atlas Yatirim Planlama de Turquía para desarrollar la nueva planta de producción de sal industrial.

- En mayo de 2024, Fast&Up lanzó Fast&Up Reload Ready-to-Drink (RTD) para expandirse más allá de sus populares tabletas efervescentes, apuntando a un mercado más amplio con hidratación conveniente, baja en azúcar y rica en electrolitos para estilos de vida activos, con electrolitos esenciales (Sodio, Potasio, Calcio, Magnesio, Cloruro) y vitaminas (B12, C) para una rápida rehidratación, energía y prevención de calambres, con el objetivo de competir en el creciente mercado de la hidratación.

- En febrero de 2024, USALCO, LLC terminó de expandir su planta en Chattanooga, TN para aumentar la producción de Cloruro de Polialuminio (PAC), incrementando el suministro para el tratamiento de agua en el sureste de EE. UU. PAC es un coagulante clave utilizado para agrupar impurezas en el agua potable, y esta expansión ayuda a satisfacer la creciente demanda en la región de agua más limpia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Forma, Basicidad, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora las dinámicas del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado espera una mayor demanda a medida que los gobiernos intensifican la inversión en infraestructura de tratamiento de agua potable municipal y aguas residuales.

- Las formulaciones de PAC de alta basicidad ganarán una adopción más amplia debido a su mejorada eficiencia de coagulación y reducción en la generación de lodos.

- Los sectores industriales expandirán el uso de PAC para cumplir con normas más estrictas de descarga ambiental y crecientes requisitos de sostenibilidad.

- Las instalaciones de desalinización integrarán cada vez más el PAC en los sistemas de pretratamiento para mejorar el rendimiento de las membranas y la estabilidad operativa.

- Los fabricantes invertirán más en tecnologías de producción energéticamente eficientes y en el monitoreo automatizado de procesos para una calidad de producto consistente.

- La adopción de grados especiales de PAC crecerá en las industrias textil, de pulpa y papel, y química que requieren soluciones de tratamiento a medida.

- La rápida industrialización en Asia y África creará fuertes oportunidades a largo plazo para los proveedores de PAC de alto volumen.

- Las regiones con escasez de agua priorizarán el PAC en sistemas de reciclaje y reutilización para apoyar estrategias de agua circular.

- La optimización de la cadena de suministro y la gestión de materias primas se convertirán en diferenciadores cruciales para el posicionamiento competitivo.

- Las iniciativas centradas en la sostenibilidad impulsarán la innovación en formulaciones de PAC con bajo residuo y cumplimiento ambiental.