Visión General del Mercado

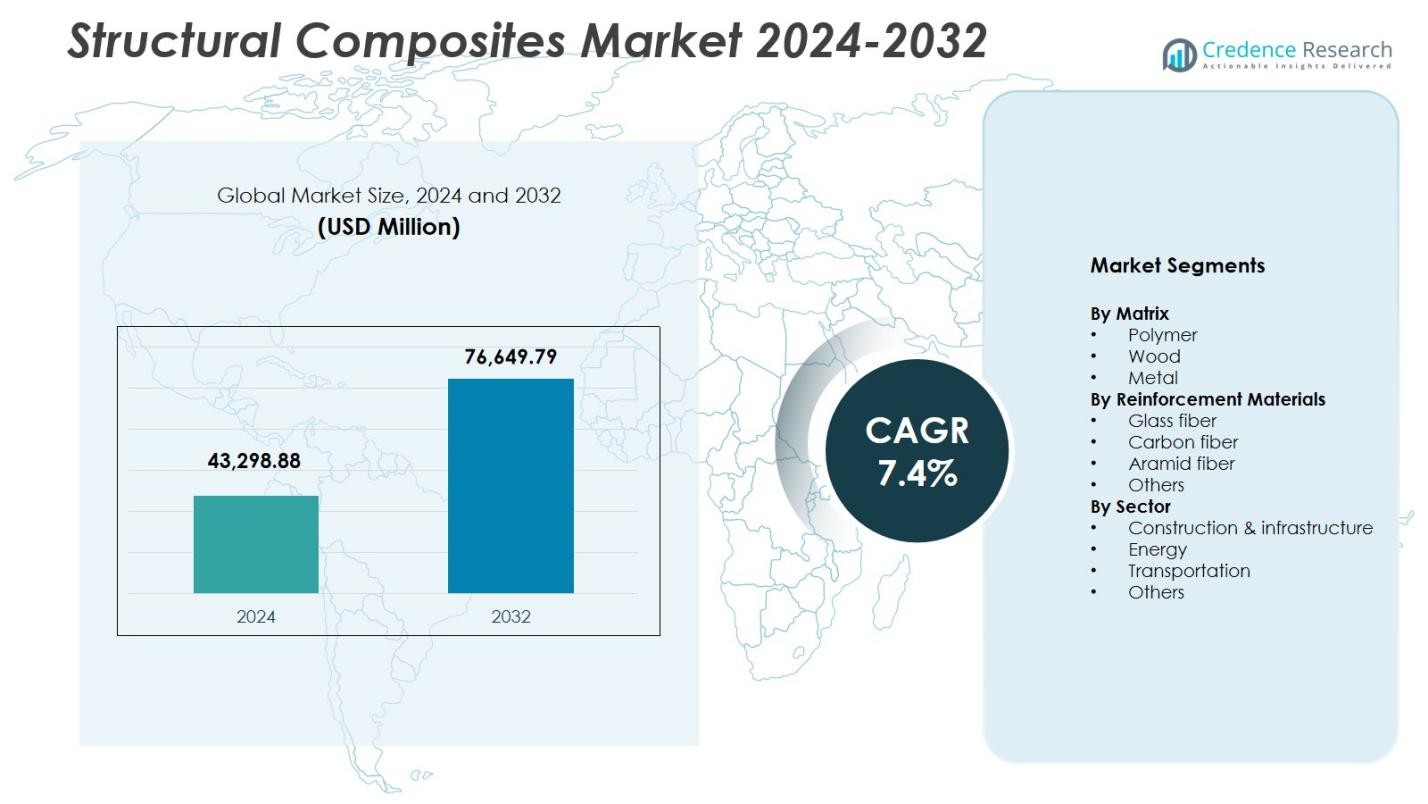

El tamaño del mercado de compuestos estructurales fue valorado en USD 43,298.88 millones en 2024 y se anticipa que alcanzará USD 76,649.79 millones para 2032, con un CAGR del 7.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Compuestos Estructurales 2024 |

USD 43,298.88 Millones |

| Mercado de Compuestos Estructurales, CAGR |

7.4% |

| Tamaño del Mercado de Compuestos Estructurales 2032 |

USD 76,649.79 Millones |

El mercado de compuestos estructurales está moldeado por actores clave como Hexcel Corporation, Toray Group, Owens Corning, Solvay, Teijin Limited, Mitsubishi Chemical Holdings Corporation, Huntsman Corporation, Hexion Inc., SGL Group y Argosy International Inc., todos impulsando avances en materiales de alto rendimiento para aplicaciones estructurales. Estas empresas se centran en mejorar la resistencia, durabilidad y reducción de peso para satisfacer la creciente demanda en los sectores de construcción, transporte, aeroespacial y energético. América del Norte lidera el mercado con una participación del 32.4% en 2024, respaldada por fuertes capacidades de manufactura e inversión en infraestructura, mientras que Europa y Asia-Pacífico siguen de cerca con una robusta adopción en energía renovable y desarrollo industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El tamaño del mercado de compuestos estructurales alcanzó los USD 43,298.88 millones en 2024 y se proyecta que crezca a una CAGR del 7.4% hasta 2032.

- La creciente demanda de materiales ligeros y resistentes a la corrosión en la construcción, el transporte y la energía renovable sigue impulsando la fuerte adopción de compuestos de matriz polimérica, que tuvieron una participación del 8% en 2024.

- Las tendencias clave incluyen la rápida expansión de las instalaciones de energía eólica, el aumento de la reducción de peso en automóviles y los avances en tecnologías de compuestos reciclables que apoyan los objetivos de sostenibilidad.

- Jugadores líderes como Hexcel Corporation, Toray Group, Owens Corning, Solvay y Teijin Limited se centran en materiales de alta resistencia, automatización e innovaciones de productos para fortalecer su presencia en el mercado.

- América del Norte lideró con una participación del 4%, seguida por Europa con un 29.7% y Asia-Pacífico con un 28.1%, respaldada por grandes programas de infraestructura, crecimiento de energía renovable y aplicaciones de transporte en expansión.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Matriz

El mercado de compuestos estructurales por matriz está dominado por el segmento de polímeros, con una participación del 62.8% en 2024, impulsado por su alta relación resistencia-peso, resistencia a la corrosión y versatilidad en aplicaciones de construcción, energía y transporte. Los compuestos de polímero continúan ganando terreno debido a los costos reducidos del ciclo de vida, la facilidad de fabricación y su idoneidad para componentes estructurales a gran escala como cubiertas de puentes, palas de turbinas eólicas y paneles de carrocería automotriz. Los segmentos de matriz de madera y metal siguen, respaldados por aplicaciones de nicho, pero el polímero sigue siendo la opción preferida a medida que las industrias se enfocan en la reducción de peso, durabilidad y mejora del rendimiento estructural.

- Por ejemplo, Mitsubishi Chemical Group proporcionó prepreg de fibra de carbono autoclavable para los paneles de carrocería de un OEM, como techos y capós de hasta dos metros de ancho, optimizando la pintura a 180°C durante 45 minutos.

Por Materiales de Refuerzo

El mercado de compuestos estructurales por materiales de refuerzo está liderado por el segmento de fibra de vidrio, que representa una participación del 54.6% en 2024, respaldado por su rentabilidad, excelentes propiedades mecánicas y adopción generalizada en estructuras de infraestructura y transporte. Los compuestos de fibra de vidrio permiten alta resistencia a la tracción, resistencia al impacto y flexibilidad de diseño, lo que los hace adecuados para puentes, barras de refuerzo, componentes marinos y paneles de construcción. La fibra de carbono sigue con una fuerte demanda en aplicaciones aeroespaciales y automotrices de alto rendimiento, mientras que la fibra de aramida y otros materiales atienden requisitos especializados. El dominio de la fibra de vidrio se refuerza aún más con las crecientes inversiones en soluciones compuestas duraderas y ligeras.

- Por ejemplo, la barra de refuerzo Durabar GFRP de Dextra, hecha de polímero reforzado con fibra de vidrio, es 4 veces más ligera y 2 veces más fuerte que el acero, producida en fábricas certificadas por ISO-9001 para barras rectas, bobinas y curvas en refuerzo de concreto.

Por Sector

El mercado de compuestos estructurales por sector está dominado por el segmento de construcción e infraestructura, que capturó un 41.3% de participación en 2024 debido a la rápida adopción de materiales compuestos para la rehabilitación de puentes, el fortalecimiento estructural, la construcción modular y componentes de construcción resistentes a la corrosión. El sector se beneficia de la larga vida útil de los compuestos, la reducción de costos de mantenimiento y sus capacidades superiores de carga. Las aplicaciones energéticas, especialmente las palas de turbinas eólicas, continúan expandiéndose, mientras que la demanda en transporte está impulsada por la fabricación de vehículos ligeros. Otros sectores contribuyen a través de aplicaciones marinas, industriales y de defensa. El fuerte dominio de la construcción e infraestructura refleja la modernización global de la infraestructura y la sustitución de materiales impulsada por la sostenibilidad.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Materiales Ligeros y de Alta Resistencia

El mercado de compuestos estructurales crece significativamente a medida que las industrias priorizan materiales ligeros y de alta resistencia para mejorar la eficiencia y durabilidad. Los compuestos ofrecen un rendimiento mecánico superior, resistencia a la corrosión y flexibilidad de diseño, permitiendo su uso generalizado en transporte, construcción y equipos industriales. Los fabricantes de automóviles y aeronaves reemplazan cada vez más las piezas metálicas con compuestos para mejorar la eficiencia del combustible y reducir las emisiones. Además, los desarrolladores de infraestructura adoptan vigas, paneles y barras de refuerzo compuestos para reducir los costos de mantenimiento y extender la vida útil, impulsando colectivamente una fuerte demanda en los sectores globales de ingeniería y manufactura.

- Por ejemplo, los paneles COMPOSOLITE de Strongwell, hechos mediante pultrusión con polímero reforzado con fibra, sirven como componentes estructurales modulares de 3.15 pulgadas de grosor que se entrelazan para aplicaciones de carga en edificios.

Expansión de Instalaciones de Energía Renovable y Eólica

El rápido aumento en el despliegue global de energía eólica sirve como un fuerte catalizador para el consumo de compuestos, especialmente en la fabricación de palas de turbinas grandes y de alto rendimiento. Los compuestos estructurales proporcionan una resistencia excepcional a la fatiga, rigidez y características ligeras esenciales para diseños de palas más largos y eficientes. Los gobiernos de todo el mundo invierten en la adición de capacidad de energía renovable, creando una demanda sostenida de materiales compuestos. Los proyectos eólicos marinos, que requieren una resistencia superior a la corrosión y fiabilidad estructural, elevan aún más el crecimiento del mercado. Estos factores posicionan colectivamente a los compuestos como un material crítico para la próxima generación de infraestructura de energía renovable.

- Por ejemplo, Vestas equipa su turbina V162-6.2 MW EnVentus con palas de plástico reforzado con fibra de carbono y vidrio que miden 79.35 metros de longitud. Estos compuestos permiten un diámetro de rotor de 162 metros, apoyando una mayor captura de energía en diversas condiciones de viento.

Aumento de las Actividades de Modernización y Reparación de Infraestructuras

Las iniciativas de rehabilitación de infraestructuras en todo el mundo apoyan la expansión del mercado, ya que los compuestos ofrecen soluciones duraderas y resistentes a la corrosión para puentes, túneles y servicios públicos. Los compuestos estructurales reducen los costos de instalación y mantenimiento en comparación con las alternativas de acero y concreto, lo que los hace preferidos para proyectos de fortalecimiento y reacondicionamiento. Las crecientes inversiones en infraestructuras inteligentes y sostenibles amplifican la necesidad de materiales avanzados con una vida operativa prolongada. Los gobiernos y desarrolladores privados aprovechan las cubiertas, barras de refuerzo, envolturas y vigas estructurales basadas en compuestos para mejorar el rendimiento y la resiliencia, acelerando significativamente el crecimiento del mercado tanto en economías desarrolladas como emergentes.

Tendencias y Oportunidades Clave

Avances Tecnológicos en la Fabricación de Compuestos de Alto Rendimiento

La innovación continua en la química de resinas, tecnologías de fibra y procesos de producción automatizados presenta grandes oportunidades para el Mercado de Compuestos Estructurales. Técnicas avanzadas como el moldeo por transferencia de resina, el enrollado de filamentos y la colocación automatizada de fibras mejoran la velocidad de producción, la consistencia y la eficiencia de costos. La aparición de compuestos reciclables y matrices termoplásticas impulsa la innovación centrada en la sostenibilidad. Estas tecnologías permiten el desarrollo de componentes más ligeros, fuertes y duraderos, desbloqueando oportunidades en los sectores aeroespacial, automotriz, de defensa y construcción a gran escala. Los fabricantes que invierten en fabricación digital y optimización de materiales se benefician de la reducción de desechos y el mejor rendimiento del producto.

- Por ejemplo, Advanced Composites Inc. utiliza máquinas de enrollado de filamentos con materiales de carbono y fibra de vidrio para producir tubos y estructuras de alto rendimiento para usos de defensa y comerciales, apoyando la creación de prototipos hasta las producciones completas.

Creciente Adopción de Soluciones Compuestas Sostenibles y Ecoeficientes

El creciente énfasis global en los objetivos ESG y las prácticas de economía circular impulsa la adopción de resinas de base biológica, fibras naturales y sistemas compuestos reciclables. Las industrias buscan soluciones estructurales respetuosas con el medio ambiente que cumplan con estrictos estándares de emisiones sin comprometer el rendimiento. Los compuestos sostenibles crean nuevas oportunidades en edificios verdes, equipos de energía renovable, movilidad de próxima generación e infraestructuras neutras en carbono. El apoyo regulatorio a los materiales de bajo carbono acelera la transición hacia compuestos ecoeficientes, alentando a los fabricantes a expandir las líneas de productos sostenibles e innovar en las cadenas de suministro para satisfacer la creciente demanda de materiales estructurales más ecológicos.

- Por ejemplo, la gama Nature de Hexcel también combina fibras de lino con resinas derivadas de fuentes biológicas para reemplazar las epoxis petroquímicas, preservando las propiedades de procesamiento para compuestos en las palas de turbinas eólicas. Esto apoya la reducción de emisiones en energía renovable sin alterar las características de la resina.

Desafíos Clave

Altos Costos de Producción y Procesos de Manufactura Complejos

A pesar de los fuertes beneficios de rendimiento, el mercado de compuestos estructurales enfrenta desafíos debido a los altos costos de materiales, procesos que requieren mucha mano de obra y amplios requisitos de capital. Las fibras avanzadas, el utillaje especializado y la fabricación de precisión contribuyen a elevar los gastos de producción en comparación con el acero y el aluminio tradicionales. Los fabricantes también deben gestionar largos tiempos de ciclo y estrictos estándares de control de calidad, lo que limita la escalabilidad. Estas barreras de costo dificultan la adopción en aplicaciones sensibles al precio, particularmente en regiones en desarrollo. Superar este desafío requiere avances en automatización, materias primas de menor costo y técnicas de diseño optimizadas para mejorar la competitividad de costos.

Tecnologías de Reciclaje Limitadas y Problemas de Gestión al Final de la Vida Útil

El reciclaje de compuestos estructurales sigue siendo un gran desafío debido a las composiciones complejas de materiales, sistemas de resina reticulados y la disponibilidad limitada de tecnologías de reciclaje económicamente viables. La mayoría de los desechos de compuestos terminan en vertederos, lo que genera preocupaciones ambientales y un escrutinio regulatorio. Las industrias requieren soluciones escalables para recuperar fibras y reutilizar desechos compuestos sin degradar el rendimiento. La falta de infraestructura de reciclaje madura restringe la adopción generalizada, particularmente en sectores de alto volumen como el automotriz y la construcción. Abordar este desafío exige avances en reciclaje químico, desarrollo de compuestos termoplásticos y sistemas de materiales circulares.

Análisis Regional

América del Norte

América del Norte ocupa una posición de liderazgo en el mercado de compuestos estructurales con una participación del 32.4% en 2024, respaldada por una fuerte adopción en los sectores aeroespacial, rehabilitación de infraestructuras e instalaciones de energía eólica. La región se beneficia de capacidades avanzadas de manufactura, alta inversión en materiales ligeros y una sólida presencia de importantes productores de compuestos. Los programas de modernización de infraestructuras aceleran la demanda de soluciones de refuerzo resistentes a la corrosión, tableros de puentes y fortalecimiento estructural. El sector en expansión de vehículos eléctricos impulsa aún más el uso de compuestos en estructuras de carrocería ligeras. Los marcos regulatorios favorables que promueven la eficiencia energética y la sostenibilidad continúan reforzando la expansión del mercado en Estados Unidos y Canadá.

Europa

Europa capturó una participación del 29.7% en el mercado de compuestos estructurales en 2024, impulsada por un amplio despliegue de energía renovable, regulaciones ambientales estrictas y un compromiso industrial generalizado con la ingeniería ligera. La región lidera en instalaciones de turbinas eólicas marinas, creando una demanda sustancial de palas compuestas avanzadas y componentes estructurales. Los fabricantes de equipos originales automotrices aceleran la integración de compuestos para cumplir con los objetivos de reducción de emisiones, mientras que las empresas de construcción priorizan soluciones compuestas duraderas y reciclables. La fuerte inversión en I+D, particularmente en Alemania, el Reino Unido y Francia, apoya innovaciones en materiales de alto rendimiento y sostenibles. El impulso regulatorio de la región hacia la circularidad fortalece la adopción a largo plazo de compuestos.

Asia-Pacífico

Asia-Pacífico domina el impulso de crecimiento en el Mercado de Composites Estructurales, manteniendo una participación del 28.1% en 2024, impulsado por la rápida industrialización, la expansión de proyectos de infraestructura y el aumento de la capacidad de energía renovable. China e India contribuyen significativamente a la expansión del mercado a través de la construcción a gran escala, la modernización del transporte y el aumento de la inversión en instalaciones de energía eólica. La región se beneficia de la disponibilidad competitiva de materias primas y la fabricación rentable, lo que permite una adopción más amplia en diversos sectores. La reducción de peso en automóviles, el desarrollo de trenes de alta velocidad y las aplicaciones marinas fortalecen aún más la demanda. La creciente base industrial de Asia-Pacífico y el apoyo gubernamental para infraestructura sostenible aseguran una continua penetración de composites en diversas aplicaciones.

América Latina

América Latina representó una participación del 5.4% en el Mercado de Composites Estructurales en 2024, respaldada por el creciente uso en construcción, petróleo y gas, y equipos de transporte. Países como Brasil y México adoptan cada vez más materiales compuestos para estructuras resistentes a la corrosión, tuberías y componentes marinos debido a las condiciones ambientales desafiantes. Las mejoras en infraestructura y el aumento de inversiones en energía renovable, particularmente en energía eólica, contribuyen al crecimiento de la demanda. La expansión de la manufactura local y las asociaciones con productores globales de composites mejoran la accesibilidad al mercado. Los esfuerzos de diversificación económica en las principales economías fomentan aún más la adopción de composites estructurales duraderos y de alto rendimiento.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 4.4% en el Mercado de Composites Estructurales en 2024, impulsada por el desarrollo de infraestructura, la expansión del sector energético y el creciente uso de composites en condiciones ambientales adversas. La región emplea cada vez más materiales compuestos para tuberías, fachadas de edificios y estructuras industriales debido a su superior resistencia a la corrosión, el calor y la exposición química. Las iniciativas de energía renovable, incluidos grandes proyectos solares y eólicos, apoyan la demanda adicional. La creciente actividad de construcción en los países del CCG y la industrialización en África aceleran aún más la penetración del mercado. La colaboración con fabricantes globales de composites fortalece la capacidad local y la adopción.

Segmentaciones del Mercado:

Por Matriz

Por Materiales de Refuerzo

- Fibra de vidrio

- Fibra de carbono

- Fibra de aramida

- Otros

Por Sector

- Construcción e infraestructura

- Energía

- Transporte

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de compuestos estructurales incluye a empresas líderes como Hexcel Corporation, Hexion Inc., Teijin Limited, Solvay, Mitsubishi Chemical Holdings Corporation, Toray Group, Huntsman Corporation, Owens Corning, SGL Group y Argosy International Inc., todas impulsando la innovación tecnológica y la expansión del mercado global. Estos actores se centran en desarrollar compuestos de alto rendimiento con mayor resistencia mecánica, durabilidad y sostenibilidad para satisfacer la creciente demanda en los sectores aeroespacial, de construcción, transporte y energía. Iniciativas estratégicas como fusiones, avances de productos y expansiones de capacidad fortalecen su posicionamiento en el mercado. Muchas empresas invierten fuertemente en automatización, tecnologías de compuestos reciclables y materiales ligeros para atender aplicaciones emergentes. Las asociaciones con OEMs y desarrolladores de infraestructura permiten además soluciones compuestas a medida para requisitos de ingeniería complejos, asegurando un crecimiento continuo y diferenciación competitiva en todas las regiones.

Análisis de Jugadores Clave

- Owens Corning

- Solvay

- Argosy International Inc

- Hexion Inc

- SGL Group

- Teijin Limited

- Mitsubishi Chemical Holdings Corporation

- Huntsman Corporation

- Toray Group

- Hexcel Corporation

Desarrollos Recientes

- En septiembre de 2025, AM Group adquirió UBC Composites, un especialista europeo en componentes de fibra de carbono de alta gama para aplicaciones estéticas y estructurales, integrando sus instalaciones de producción en Alemania y Eslovaquia para mejorar capacidades en los sectores automotriz premium, defensa, aeroespacial y energías renovables.

- En diciembre de 2025, Syensqo y Vertical Aerospace anunciaron una asociación a largo plazo para integrar los compuestos y adhesivos de alto rendimiento de Syensqo en la estructura del avión eléctrico VX4.

- En noviembre de 2025, FibreCoat y Lofith Composites formaron una alianza estratégica para desarrollar materiales compuestos termoplásticos de próxima generación para aplicaciones espaciales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Matriz, Materiales de Refuerzo, Sector y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que las industrias adopten cada vez más estructuras compuestas ligeras y de alta resistencia.

- Los avances en la fabricación automatizada de compuestos mejorarán la eficiencia de producción y reducirán costos.

- La expansión de las energías renovables, especialmente la energía eólica, elevará la demanda de palas y componentes compuestos avanzados.

- Los proyectos de modernización de infraestructuras acelerarán la adopción de materiales compuestos resistentes a la corrosión.

- Los sectores automotriz y aeroespacial continuarán desplazándose hacia soluciones de aligeramiento basadas en compuestos.

- El desarrollo de compuestos reciclables y de base biológica apoyará los objetivos de sostenibilidad.

- El aumento de la inversión en tecnologías de fibra de carbono de alto rendimiento fortalecerá las aplicaciones premium.

- Las economías emergentes expandirán el uso de compuestos en los segmentos de construcción, transporte e industrial.

- El diseño digital, las herramientas de simulación y los sistemas de monitoreo de compuestos inteligentes mejorarán la optimización del rendimiento.

- Los actores globales se centrarán en asociaciones estratégicas y expansión de capacidad para satisfacer las necesidades evolutivas de compuestos estructurales.