Visión General del Mercado

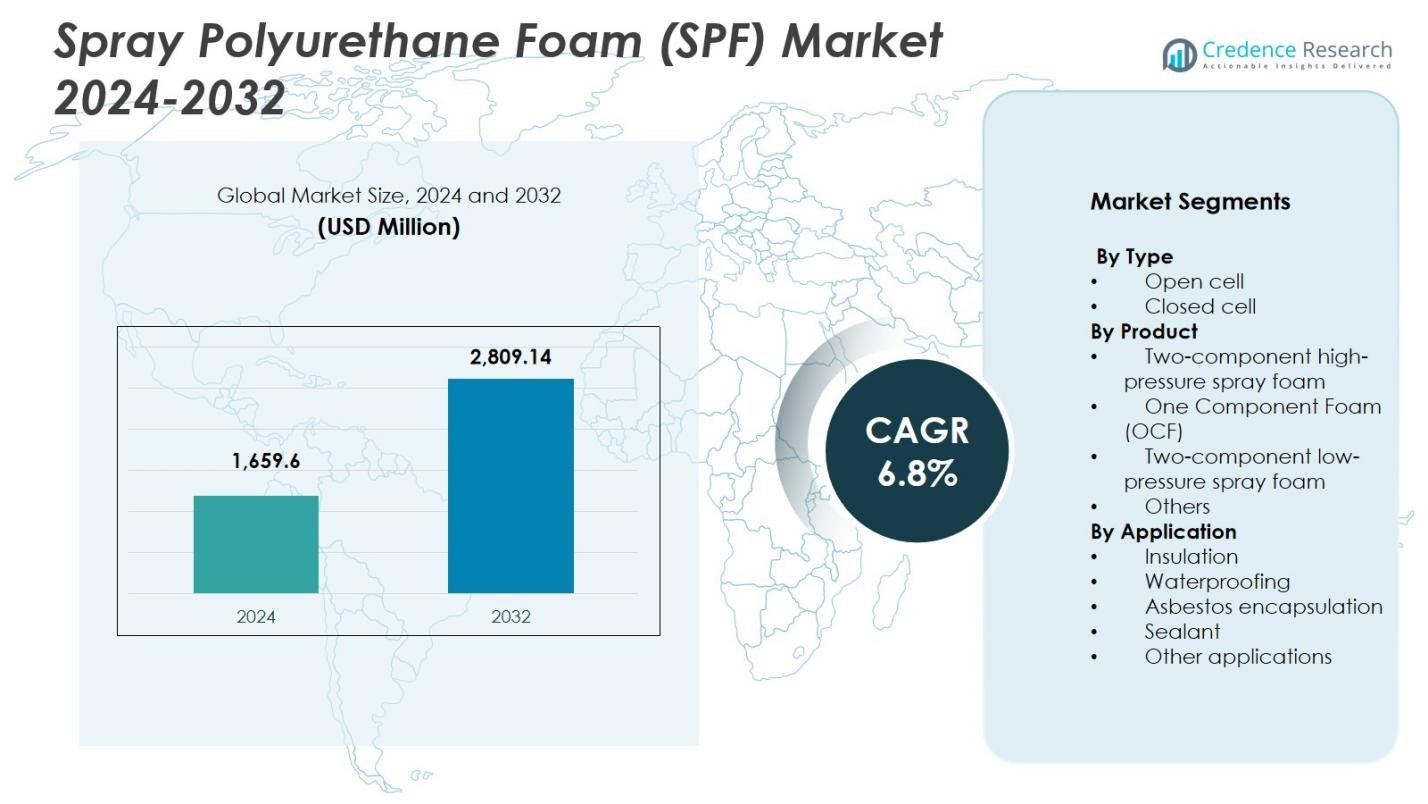

El tamaño del mercado de Espuma de Poliuretano en Spray (SPF) se valoró en USD 1,659.6 millones en 2024 y se anticipa que alcanzará los USD 2,809.14 millones para 2032, con un CAGR del 6.8% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Espuma de Poliuretano en Spray (SPF) 2024 |

USD 1,659.6 Millones |

| Mercado de Espuma de Poliuretano en Spray (SPF), CAGR |

6.8% |

| Tamaño del Mercado de Espuma de Poliuretano en Spray (SPF) 2032 |

USD 2,809.14 Millones |

El mercado de Espuma de Poliuretano en Spray (SPF) está impulsado por líderes como Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, quienes se centran en formulaciones avanzadas, sistemas de aislamiento de alto rendimiento y soluciones energéticamente eficientes. Estas empresas fortalecen su presencia a través de la innovación de productos, colaboraciones estratégicas y expansión en mercados de construcción de alto crecimiento. Regionalmente, América del Norte lidera el mercado de Espuma de Poliuretano en Spray (SPF) con un 37.6% de participación en 2024, respaldada por estrictos códigos de energía, aumento de actividades de renovación y fuerte adopción de SPF de celda cerrada en aplicaciones comerciales y residenciales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Espuma de Poliuretano en Spray (SPF) alcanzó los 1,659.6 millones de USD en 2024 y crecerá a una tasa compuesta anual (CAGR) del 6.8% hasta 2032, impulsado por el creciente uso en aplicaciones de aislamiento e impermeabilización.

- La fuerte demanda de aislamiento de alto rendimiento, códigos de energía de construcción más estrictos y el aumento de actividades de remodelación son impulsores clave que apoyan la adopción de SPF en los sectores residencial, comercial e industrial.

- Las tendencias del mercado reflejan un uso creciente de formulaciones de bajo potencial de calentamiento global (GWP), polioles de base biológica y tecnologías de pulverización avanzadas que mejoran la eficiencia de instalación y el cumplimiento ambiental.

- Jugadores importantes como Johns Manville, BASF SE, Huntsman, Dow, Icynene-Lapolla y LyondellBasell Industries amplían sus carteras a través de la innovación y asociaciones más fuertes con contratistas, mientras se enfocan en soluciones de SPF de alta presión.

- América del Norte lidera con un 37.6% de participación, seguida de Europa con un 28.3% y Asia-Pacífico con un 24.1%, mientras que el segmento de aislamiento domina a nivel mundial con un 54.2% de participación debido a su superior rendimiento térmico y demanda impulsada por regulaciones.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de Espuma de Poliuretano en Spray (SPF) por tipo está dominado por la espuma de celda cerrada, que representa un 61.4% de participación en 2024 debido a su superior resistencia térmica, alta resistencia estructural y capacidades de barrera de humedad. El SPF de celda cerrada se utiliza ampliamente en edificios comerciales e industriales donde los objetivos de durabilidad y eficiencia energética son estrictos. La espuma de celda abierta, con su menor densidad y rendimiento de absorción de sonido, apoya la demanda en interiores residenciales, pero su participación sigue siendo menor. El crecimiento en el segmento dominante de celda cerrada está impulsado por mandatos de aislamiento en aumento, estándares mejorados de envolvente de edificios y la creciente adopción en aplicaciones de almacenamiento en frío, techado y transporte.

- Por ejemplo, el Corbond IV de celda cerrada de Johns Manville, un sistema de densidad media soplado con HFO, aísla estructuras comerciales e industriales con cero ODP y bajo GWP para un rendimiento térmico y de humedad superior.

Por Producto

En la segmentación de productos, la espuma en spray de alta presión de dos componentes lidera el mercado con un 48.7% de participación en 2024, apoyada por su uso generalizado en proyectos de aislamiento y techado a gran escala que requieren tiempo de reacción rápido, alto rendimiento y adhesión superior. El segmento se beneficia de la expansión de actividades de construcción, regulaciones estrictas de ahorro de energía y el creciente reacondicionamiento de edificios envejecidos. La espuma de un componente y los sistemas de baja presión de dos componentes continúan creciendo en trabajos de sellado y reparación residencial a pequeña escala, pero sus participaciones de mercado siguen siendo menores. El segmento dominante de SPF de alta presión avanza principalmente debido a la preferencia de los contratistas, los beneficios de productividad y las tecnologías de formulación mejoradas.

- Por ejemplo, en Masdar City en los EAU, se seleccionó un “Sistema de Techo Combinado Moderno” que incorpora espuma de poliuretano en aerosol formulada con el Agente de Expansión Líquido Solstice de Honeywell para cumplir con los estrictos requisitos de rendimiento térmico y ambientales para techos nuevos, demostrando la preferencia de los contratistas por sistemas de SPF de alta presión en proyectos complejos de gran área.

Por Aplicación

El panorama de aplicaciones está liderado por el segmento de aislamiento, que contribuye con un 54.2% de participación en 2024 debido al alto valor R por pulgada del SPF, su capacidad para reducir fugas de aire y su rendimiento comprobado tanto en nuevas construcciones como en remodelaciones. La presión regulatoria para cumplir con los códigos de eficiencia energética y la creciente adopción de certificaciones de construcción ecológica continúan impulsando la expansión de este segmento. Las aplicaciones de impermeabilización y sellado están ganando terreno en la protección de cimientos y el rendimiento de la envolvente del edificio, mientras que la encapsulación de asbesto sigue siendo especializada. El dominio del segmento de aislamiento se ve reforzado por el crecimiento acelerado de la infraestructura urbana y el aumento de la demanda de materiales sostenibles y que ahorran energía.

Principales Impulsores de Crecimiento

Aumento de la Demanda de Aislamiento de Alto Rendimiento

El mercado de Espuma de Poliuretano en Aerosol (SPF) crece significativamente debido al creciente énfasis global en la construcción energéticamente eficiente. El SPF ofrece uno de los valores R más altos por pulgada, permitiendo un rendimiento térmico superior y una reducción de las cargas de HVAC. A medida que los gobiernos fortalecen los códigos de eficiencia de edificios e implementan objetivos de reducción de carbono, la adopción se acelera en los sectores residencial, comercial e industrial. El impulso por edificios ecológicos, combinado con el aumento de actividades de remodelación en infraestructuras envejecidas, refuerza aún más la demanda de soluciones de aislamiento SPF. Este impulso regulatorio y orientado al rendimiento continúa siendo un catalizador importante para la expansión del mercado.

- Por ejemplo, el SPF de celda abierta ENERTITE de BASF mejoró la eficiencia energética, el confort y el control de humedad en 572 unidades multifamiliares en dos desarrollos en Tucson, Arizona.

Expansión de Proyectos de Construcción e Infraestructura

Un aumento en los nuevos proyectos de construcción y renovación en todo el mundo impulsa el uso sustancial de SPF en techos, aislamiento de paredes, sellado de aire y control de humedad. La rápida urbanización en Asia-Pacífico, junto con la modernización de infraestructuras en América del Norte y Europa, incrementa la necesidad de materiales de aislamiento avanzados. La capacidad del SPF para proporcionar refuerzo estructural, reducir fugas de energía y ofrecer durabilidad a largo plazo lo posiciona como un material preferido para los constructores. Además, el crecimiento en instalaciones de almacenamiento en frío, almacenes logísticos y unidades industriales sensibles a la temperatura fortalece la demanda de productos SPF de alta presión.

- Por ejemplo, Spray Tight Foam Insulators aplicó Lapolla FOAM-LOK 2800-4G SPF de celda cerrada como sistema de techado en la instalación de fabricación de 350,000 pies cuadrados de International Precast Solutions en River Rouge, Michigan.

Creciente Adopción de Materiales Sostenibles y Ecoeficientes

Las presiones de sostenibilidad están transformando el panorama del SPF a medida que los fabricantes incorporan agentes de expansión de bajo GWP, polioles de base biológica y formulaciones más ecológicas. Estas innovaciones se alinean con las regulaciones ambientales globales que apuntan a las huellas de carbono y las emisiones químicas en los materiales de aislamiento. La demanda aumenta por parte de clientes que buscan materiales duraderos y respetuosos con el medio ambiente que apoyen las certificaciones LEED y otras de construcción verde. Los beneficios mejorados del ciclo de vida, el consumo reducido de energía y el rendimiento térmico mejorado impulsan la preferencia por productos SPF sostenibles. Esta transición fortalece el crecimiento del mercado a medida que las industrias adoptan soluciones de aislamiento alineadas con el clima.

Tendencias y Oportunidades Clave

Avances en Formulación de Espuma y Tecnologías de Aplicación

Una tendencia importante que está moldeando el mercado del SPF es el desarrollo de formulaciones de próxima generación con mejor resistencia al fuego, menores emisiones y mejor rendimiento de curado. La creciente inversión en equipos de pulverización inteligentes, sistemas de dosificación automatizados y monitoreo en tiempo real de la aplicación mejora la precisión de la instalación y reduce el desperdicio de material. Surgen oportunidades para empresas que ofrecen sistemas innovadores y amigables para contratistas que mejoran la productividad y la seguridad en el sitio. Estos avances permiten que el SPF cumpla con estándares ambientales más estrictos mientras mejora la calidad de los edificios e impulsa la adopción de aislamiento de alto rendimiento.

- Por ejemplo, Evonik y Chemours desarrollaron conjuntamente sistemas SPF que combinan catalizadores DABCO PM 301 con agentes de expansión Opteon 1100 y Opteon 1150 HFO, logrando valores de GWP ultra bajos como 16 para Opteon 1150, que es aproximadamente 100 veces menor que los agentes de expansión HFC tradicionales.

Crecientes Oportunidades en Reacondicionamientos y Mejoras de Eficiencia Energética

El envejecimiento del parque de edificios en las regiones desarrolladas crea oportunidades sustanciales para el SPF a medida que los gobiernos incentivan el reacondicionamiento y las mejoras de eficiencia energética. La capacidad del SPF para sellar huecos de aire, fortalecer la integridad estructural y reducir los costos de energía a largo plazo lo convierte en un material preferido para mejoras en instalaciones residenciales, comerciales e industriales. El creciente énfasis en edificios de energía neta cero y la descarbonización acelera aún más la adopción. Las empresas que ofrecen formulaciones optimizadas para reacondicionamiento y sistemas de baja presión tienen mucho que ganar a medida que las actividades de renovación superan a la nueva construcción en varios mercados maduros.

- Por ejemplo, Huntsman aplicó SPF a estructuras en Camp Victory en Bagdad, reduciendo las necesidades de aire acondicionado de ocho unidades a 92°F a dos unidades a 70°F. Esta renovación entregó un ahorro de combustible del 50% y un retorno total de la inversión en 75 días, demostrando el papel del SPF en el sellado de envolventes para instalaciones militares.

Desafíos Clave

Presiones de Cumplimiento Ambiental y Regulatorio

Los fabricantes enfrentan desafíos crecientes debido a regulaciones estrictas que rigen las emisiones químicas, agentes de expansión, límites de exposición de los trabajadores y eliminación de desechos. Cumplir con estándares en evolución, como los requisitos de bajo GWP, exige reformulación continua y un mayor gasto en I+D. Los productores pequeños y medianos luchan con la carga de costos para cumplir con estos mandatos, lo que podría afectar los precios y la competitividad en el mercado. Además, el escrutinio regulatorio sobre isocianatos y emisiones de COV crea restricciones operativas y requiere protocolos de seguridad mejorados en los procesos de producción y aplicación.

Altos Costos de Instalación y Escasez de Mano de Obra Calificada

La instalación de SPF sigue siendo costosa debido a equipos especializados, sistemas de alta presión y la necesidad de aplicadores certificados. La escasez de mano de obra calificada en varias regiones, particularmente en mercados en desarrollo, crea cuellos de botella que limitan la adopción a gran escala. Una instalación incorrecta puede llevar a fallos en el aislamiento, problemas de humedad y llamadas de retorno, aumentando el riesgo general del proyecto. Estos desafíos elevan las barreras para pequeños contratistas y usuarios finales, ralentizando la penetración en segmentos sensibles al costo. Abordar la optimización de costos y la capacitación de la fuerza laboral sigue siendo esencial para asegurar un crecimiento constante del mercado.

Análisis Regional

América del Norte

América del Norte lidera el Mercado de Espuma de Poliuretano en Aerosol (SPF) con un 37.6% de participación en 2024, impulsada por estrictos códigos de energía de construcción, rápida adopción de aislamiento de alto rendimiento y fuerte demanda de programas de renovación residencial. La región se beneficia de prácticas de construcción bien establecidas, uso generalizado de SPF de celda cerrada para techos y aislamiento comercial, y crecientes inversiones en certificaciones de construcción ecológica. El crecimiento sigue respaldado por la modernización de infraestructuras, expansión de instalaciones de almacenamiento en frío y creciente cumplimiento ambiental relacionado con agentes de expansión de bajo GWP. EE.UU. continúa dominando el mercado regional debido a la innovación continua y aplicaciones de SPF impulsadas por contratistas.

Europa

Europa posee un 28.3% de participación en 2024, impulsada por mandatos de sostenibilidad estrictos, adopción generalizada de materiales de construcción de bajas emisiones y esfuerzos acelerados para descarbonizar estructuras residenciales y comerciales. La ola de renovación de la región, apoyada por las directivas de eficiencia energética de la UE, impulsa la demanda de SPF para aplicaciones de aislamiento, sellado de aire y control de humedad. Países como Alemania, Francia y el Reino Unido son los principales consumidores debido a la fuerte aplicación regulatoria y el aumento de la renovación de edificios antiguos. El crecimiento también se beneficia de innovaciones en formulaciones de SPF ecológicas alineadas con objetivos de economía circular y prácticas de construcción de bajo carbono.

Asia-Pacífico

Asia-Pacífico emerge como la región de más rápido crecimiento con 24.1% de participación de mercado en 2024, respaldada por la rápida urbanización, la expansión de infraestructuras y la creciente conciencia sobre soluciones de construcción energéticamente eficientes. El aumento en la construcción de complejos comerciales, edificios residenciales altos e instalaciones industriales impulsa la adopción generalizada de SPF, especialmente en aislamiento e impermeabilización. China, India, Japón y Corea del Sur impulsan la demanda a través de proyectos de desarrollo a gran escala e iniciativas gubernamentales de apoyo que promueven edificios ecológicos. La fortaleza manufacturera de la región y la disponibilidad de materias primas rentables también mejoran el crecimiento del mercado. Las crecientes inversiones en logística de cadena de frío y refrigeración industrial fortalecen aún más la penetración de SPF.

América Latina

América Latina representa un 6.2% de participación en 2024, impulsada por la expansión del desarrollo urbano, el aumento de actividades de reconstrucción y el creciente interés en sistemas de aislamiento modernos en Brasil, México y Colombia. El clima cálido de la región acelera la demanda de gestión térmica basada en SPF para reducir las cargas de enfriamiento en edificios residenciales y comerciales. La adopción gana impulso a medida que los contratistas se inclinan hacia materiales de alto rendimiento capaces de abordar la humedad, la infiltración de aire y el refuerzo estructural. Las iniciativas gubernamentales que promueven viviendas energéticamente eficientes y la expansión de almacenes industriales crean oportunidades adicionales para los fabricantes de SPF. Sin embargo, el crecimiento del mercado se ve moderado por las fluctuaciones económicas y los marcos regulatorios variables.

Oriente Medio y África

Oriente Medio y África representa 3.8% de participación de mercado en 2024, respaldada por el aumento en la construcción de edificios comerciales, infraestructura hotelera y instalaciones de almacenamiento a temperatura controlada. La demanda de SPF crece a medida que la región prioriza el aislamiento térmico para gestionar condiciones climáticas extremas y reducir el consumo de energía en estructuras con alta demanda de HVAC. Países como los EAU, Arabia Saudita y Sudáfrica muestran una adopción creciente para techos, impermeabilización y aplicaciones industriales. Los programas gubernamentales de sostenibilidad y las certificaciones de edificios ecológicos también fomentan el uso de materiales de aislamiento avanzados. A pesar del potencial de crecimiento, la expansión del mercado enfrenta desafíos debido a la limitada experiencia de los contratistas y la disponibilidad fluctuante de materias primas.

Segmentaciones del Mercado:

Por Tipo

- Célula abierta

- Célula cerrada

Por Producto

- Espuma de pulverización de alta presión de dos componentes

- Espuma de un componente (OCF)

- Espuma de pulverización de baja presión de dos componentes

- Otros

Por Aplicación

- Aislamiento

- Impermeabilización

- Encapsulación de asbesto

- Sellador

- Otras aplicaciones

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Espuma de Poliuretano en Spray (SPF) está conformado por líderes como Johns Manville, Accella Corporation, Isothane Ltd., Huntsman, CertainTeed, LyondellBasell Industries, BASF SE, Icynene-Lapolla, Dow e Invista, quienes colectivamente impulsan la innovación, la diversificación de productos y la expansión del mercado global. Estas empresas se centran en formulaciones avanzadas con un rendimiento térmico mejorado, un impacto ambiental reducido y el cumplimiento de las regulaciones de bajo GWP en evolución. Las inversiones estratégicas en I+D, expansiones de capacidad y el desarrollo de sistemas de alta presión fortalecen su posición competitiva. Las asociaciones con contratistas, distribuidores y empresas de construcción mejoran la presencia en el mercado, mientras que las actividades de fusiones y adquisiciones apoyan la adquisición de tecnología y el alcance geográfico. Los actores del mercado priorizan cada vez más soluciones sostenibles, integrando polioles de base biológica y agentes de soplado de próxima generación para cumplir con los estándares de construcción ecológica. Las innovaciones continuas en equipos de aplicación y herramientas de instalación digital diferencian aún más las ofertas, reforzando el liderazgo en un mercado en crecimiento impulsado por la eficiencia energética y el aislamiento.

Análisis de Jugadores Clave

- Johns Manville

- Accella Corporation

- Isothane Ltd.

- Huntsman

- CertainTeed

- LyondellBasell Industries

- BASF SE

- Icynene-Lapolla

- Dow

- Invista

Desarrollos Recientes

- En septiembre de 2024, BASF SE anunció una colaboración con Future Foam para lanzar productos de espuma de poliuretano flexible basados en Lupranate T 80, ampliando su oferta de poliuretano con una nueva solución comercialmente disponible basada en TDI para aplicaciones de confort y aislamiento.

- En enero de 2024, Dow Inc. introdujo una nueva serie de productos de aislamiento de espuma de poliuretano en aerosol de alto rendimiento diseñados para ofrecer una mayor eficiencia térmica y un menor impacto ambiental para clientes de construcción y edificación.

- El 14 de noviembre de 2023, DAP, un líder en productos de mejora del hogar y construcción, cambió la aplicación de espuma en aerosol al introducir la primera espuma en aerosol de difusión de 1 componente: Wall & Cavity Foam con Aplicador de Rociado Amplio.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de Espuma de Poliuretano en Spray (SPF) experimentará un crecimiento sostenido a medida que la actividad de construcción global continúe expandiéndose en los sectores residencial, comercial e industrial.

- Las regulaciones de eficiencia energética impulsarán una mayor adopción de SPF debido a su alto rendimiento térmico y beneficios de aislamiento a largo plazo.

- La demanda de formulaciones con bajo GWP se fortalecerá a medida que los países impongan estándares ambientales y de emisiones más estrictos.

- Los proyectos de renovación y reacondicionamiento se convertirán en una importante vía de crecimiento, especialmente en mercados maduros con infraestructuras de edificios envejecidas.

- Los avances en equipos de pulverización y tecnologías de aplicación digital mejorarán la precisión de la instalación y la productividad de los contratistas.

- Los fabricantes introducirán cada vez más soluciones de SPF basadas en bio y eco-eficientes para alinearse con los objetivos de sostenibilidad global.

- La expansión de la logística de la cadena de frío y las instalaciones controladas por temperatura apoyará el creciente uso de SPF en aplicaciones industriales.

- El creciente urbanismo en regiones en desarrollo impulsará el consumo de SPF para soluciones de aislamiento e impermeabilización.

- Las asociaciones estratégicas y la actividad de fusiones y adquisiciones se intensificarán a medida que las empresas busquen capacidades tecnológicas y expansión geográfica.

- Los programas de capacitación y certificación de la fuerza laboral ganarán importancia para abordar la escasez de habilidades y garantizar instalaciones de calidad.