Visión General del Mercado

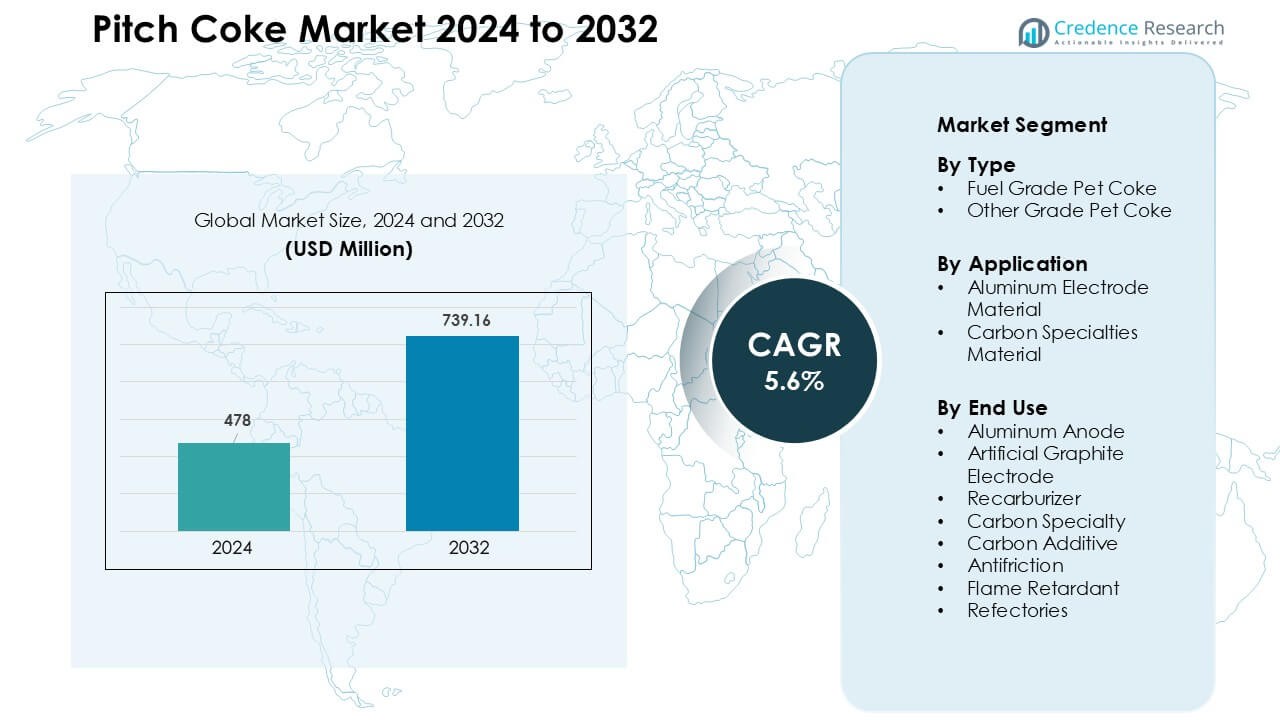

El mercado de coque de brea fue valorado en USD 478 millones en 2024 y se anticipa que alcanzará USD 739.16 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.6% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Coque de Brea 2024 |

USD 478 Millones |

| Mercado de Coque de Brea, CAGR |

5.6% |

| Tamaño del Mercado de Coque de Brea 2032 |

USD 739.16 Millones |

El mercado de coque de brea está conformado por actores clave como Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited y Rain Carbon Inc., todos compitiendo a través de la calcinación avanzada, el procesamiento de brea de alta pureza y fuertes asociaciones de suministro con productores de aluminio y grafito. Estas empresas se centran en mejorar la calidad del carbono, reducir las impurezas y expandir la capacidad en los principales centros industriales. Asia-Pacífico lideró el mercado global con casi el 52% de participación en 2024, impulsado por la fundición de aluminio a gran escala, el fuerte crecimiento en la fabricación de electrodos y el acceso abundante a materias primas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de coque de brea alcanzó los USD 478 millones en 2024 y se proyecta que llegue a USD 739.16 millones para 2032, registrando una CAGR del 5.6 % durante el período de pronóstico.

- El creciente actividad de fundición de aluminio impulsa la demanda, ya que las aplicaciones de ánodos de aluminio representaron aproximadamente el 46% de la participación en 2024, respaldadas por la necesidad de materiales de carbono de alta pureza.

- El aumento en el uso de grafito artificial y especialidades de carbono impulsa la adopción a largo plazo, con tendencias que favorecen el coque de brea de alta pureza y bajo azufre para electrodos, compuestos y aplicaciones industriales avanzadas.

- La competencia se intensifica entre las principales empresas que se centran en la eficiencia de la calcinación, la reducción de azufre, la producción de grado premium y contratos a largo plazo con fundiciones y fabricantes de electrodos.

- Asia-Pacífico dominó con casi el 52% de participación, impulsado por la producción a gran escala de fundición y electrodos, mientras que América del Norte y Europa mantuvieron una demanda constante de industrias de carbono especial y fabricación de acero en hornos de arco eléctrico (EAF).

Análisis de Segmentación del Mercado:

Por Tipo

El coque de petróleo de grado combustible dominó el segmento de tipo en 2024 con aproximadamente el 63% de participación, respaldado por una fuerte demanda de fundiciones de metales y fabricantes de productos de carbono que buscan materia prima de alto contenido de carbono y bajo contenido de cenizas. Este grado ganó una adopción más amplia porque los productores prefirieron un rendimiento de combustión estable y menores costos de producción en comparación con otras fuentes de carbono. El segmento se expandió aún más debido al aumento de la producción de aluminio y el crecimiento en plantas de carbono integradas en Asia. El coque de petróleo de otro grado registró un crecimiento moderado, impulsado principalmente por su uso en aplicaciones de carbono premium, pero el coque de petróleo de grado combustible se mantuvo a la cabeza debido a su utilidad industrial a gran escala.

- Por ejemplo, en la industria del aluminio, se estima que producir una tonelada métrica de aluminio requiere aproximadamente 0.5 toneladas métricas de coque de petróleo calcinado (o coque de grado ánodo) como materia prima de ánodo de carbono.

Por Aplicación

El material de electrodo de aluminio mantuvo la participación líder en 2024 con casi un 58%, impulsado por la rápida expansión de la capacidad global de fundición de aluminio y la creciente demanda de coque de brea de alta pureza en la producción de ánodos. Las fundiciones confiaban en el coque de brea porque soporta una fuerte conductividad eléctrica y mejora la densidad del ánodo. El material de especialidades de carbono creció de manera constante debido a su adopción en compuestos avanzados de carbono y componentes de baterías, aunque las aplicaciones de aluminio siguieron siendo dominantes. Las inversiones continuas en proyectos de aluminio electrolítico en China, India y el Medio Oriente fortalecieron este segmento, asegurando una demanda estable a largo plazo de los productores de metal primario.

- Por ejemplo, un importante proveedor de materiales de carbono, Rain Carbon, que atiende a las fundiciones de aluminio, produce coque de petróleo calcinado que cumple con los estándares de calidad para la fabricación de ánodos, asegurando bajo contenido de cenizas y azufre y una conductividad eléctrica consistente para un rendimiento estable de la fundición.

Por Uso Final

El ánodo de aluminio emergió como el segmento de uso final dominante en 2024 con alrededor del 46% de participación, impulsado por el alto consumo de coque de brea en la fabricación de ánodos de alta resistencia utilizados en la fundición de aluminio. Los productores favorecieron el coque de brea porque mejora el rendimiento del ánodo, reduce la pérdida de energía y mejora la vida útil de la celda en operaciones electrolíticas. Las aplicaciones de electrodos de grafito artificial y recarburizador crecieron debido a la expansión del sector del acero, mientras que las especialidades de carbono y los aditivos de carbono ganaron terreno en industrias de alta tecnología. A pesar de una diversificación más amplia del uso final, los ánodos de aluminio mantuvieron el liderazgo debido al crecimiento continuo en la producción primaria de aluminio.

Principales Impulsores de Crecimiento

Aumento de la Producción de Aluminio a Nivel Mundial

La expansión de la fundición de aluminio a nivel mundial es un importante impulsor de crecimiento para el mercado de coque de brea. Los productores de aluminio primario continúan aumentando la capacidad en Asia, el Medio Oriente y Europa para satisfacer la creciente demanda de las industrias de construcción, transporte y embalaje. El coque de brea juega un papel central en la fabricación de ánodos porque ofrece alta pureza de carbono, integridad estructural y fuerte conductividad eléctrica. El cambio hacia tecnologías de fundición eficientes en energía ha aumentado aún más la demanda de materiales de ánodo con bajas impurezas. Las grandes fundiciones en China, India y los países del Golfo están invirtiendo en celdas electrolíticas modernas que dependen de coque de brea de calidad consistente para un rendimiento estable. Esta fuerte dependencia fortalece las tendencias de consumo a largo plazo y crea ciclos de adquisición estables, especialmente entre los productores de metal integrados. A medida que el uso de aluminio ligero se acelera en componentes automotrices, latas de bebidas e infraestructura renovable, se espera que la demanda de coque de brea aumente en paralelo. La continua industrialización en economías emergentes refuerza esta trayectoria ascendente.

- Por ejemplo, la producción mundial de aluminio primario alcanzó recientemente niveles récord con una producción anualizada de ~71.2 millones de toneladas métricas cuando las fundiciones a nivel mundial operaron a altas tasas de ejecución. Esta escala de producción intensifica la demanda de insumos de carbono de calidad en la fabricación de ánodos.

Crecimiento en Grafito Artificial y Materiales de Carbono Especiales

El aumento en la producción de electrodos de grafito artificial y productos de carbono de alto rendimiento impulsa una demanda significativa de coque de brea. El grafito artificial se utiliza ampliamente en hornos de arco eléctrico (EAFs), que están en expansión debido al creciente reciclaje de acero de desecho y los esfuerzos de descarbonización en la industria del acero. El coque de brea sirve como un material precursor clave que mejora la densidad del electrodo, la conductividad y la estabilidad térmica. Más allá de la fabricación de acero, el rápido crecimiento en materiales de carbono especializados, incluidos los compuestos de carbono, cepillos de carbono, productos de fricción y carbono de grado para baterías, crea nuevas oportunidades. Las industrias de electrónica y almacenamiento de energía están adoptando grados avanzados de carbono por su resistencia a altas temperaturas y su resistencia mecánica. Muchos fabricantes están cambiando hacia el coque de brea a base de carbón y petróleo porque apoya la formación de precisión y la alta consistencia estructural. A medida que la inversión global aumenta en baterías para vehículos eléctricos, fabricación de semiconductores y componentes industriales avanzados, las aplicaciones de carbono especializado continúan elevando la demanda de coque de brea de alta calidad.

- Por ejemplo, el mercado global de electrodos de grafito ampliamente producido a partir de grafito sintético/artificial utilizando coque de petróleo o coque de brea como materia prima está experimentando una creciente demanda debido al aumento del uso de la producción de acero basada en EAF a nivel mundial.

Expansión de Aplicaciones en Recargadores y Aditivos Metalúrgicos

El creciente uso de recargadores en operaciones de acero y fundición aumenta significativamente el consumo de coque de brea. El coque de brea es valorado por su alto contenido de carbono, baja presencia de azufre y excelente solubilidad, lo que lo hace efectivo para restaurar los niveles de carbono durante el procesamiento de metal fundido. Las fundiciones y plantas metalúrgicas prefieren el coque de brea sobre los aditivos de carbono tradicionales porque proporciona tasas de absorción más predecibles y mejora la calidad metalúrgica. El crecimiento en la producción de hierro dúctil, la fabricación de acero aleado y las fundiciones de precisión ha intensificado la demanda de recargadores de alta pureza. El aumento de la automatización y el control de calidad en las fundiciones refuerza aún más este cambio hacia aditivos de carbono diseñados. Los sectores automotriz, de maquinaria y de equipos pesados están en expansión, lo que aumenta el consumo de componentes fundidos que dependen de insumos de carbono de alta calidad. Con el desarrollo industrial acelerándose en el sudeste asiático, África y América Latina, el consumo de recargadores a base de coque de brea continúa aumentando, reforzando su importancia en los procesos metalúrgicos modernos.

Tendencias y Oportunidades Clave

Avances en Coque de Brea de Alta Pureza para Tecnologías de Baterías y Vehículos Eléctricos

Una tendencia emergente importante es el creciente uso de coque de brea de alta pureza en baterías de iones de litio y tecnologías de almacenamiento de energía de próxima generación. A medida que la adopción de vehículos eléctricos se acelera, los fabricantes de baterías buscan materiales de carbono avanzados que mejoren la estabilidad del ánodo, la vida útil del ciclo y la conductividad. El coque de brea de alta pureza ofrece una fuerte oportunidad debido a su capacidad para producir carbono diseñado con microestructura uniforme. Las empresas están invirtiendo en tecnologías de purificación, como la calcinación avanzada y la extracción con solventes, para mejorar el coque de brea para material de grado de batería. La expansión de gigafábricas en China, Europa y Estados Unidos añade un fuerte impulso a esta tendencia. Las empresas de baterías están explorando el carbono derivado de brea como una alternativa competitiva al grafito sintético, especialmente para ánodos de alto rendimiento. Este cambio crea una gran oportunidad para que los fabricantes de coque de brea diversifiquen más allá de las aplicaciones metalúrgicas tradicionales y entren en los mercados de rápido crecimiento de vehículos eléctricos y almacenamiento de energía.

- Por ejemplo, investigaciones recientes han demostrado que el carbono derivado del coque a base de petróleo o brea puede procesarse en materiales de ánodo de grafito adecuados para baterías de iones de litio, con carbonización y grafitización controladas, ofreciendo un rendimiento electroquímico estable comparable al grafito sintético.

Aumento de Inversiones en Materiales Compuestos de Carbono y de Alto Rendimiento

La demanda de coque de brea está aumentando a medida que las industrias se orientan hacia compuestos de carbono ligeros y de alta resistencia utilizados en la industria aeroespacial, automotriz, maquinaria industrial y electrónica. La necesidad de componentes estructurales que proporcionen resistencia al calor, estabilidad química y peso reducido ha acelerado la adopción de materiales a base de carbono. El coque de brea sirve como una materia prima clave para la producción de fibras de carbono, compuestos de matriz de carbono y materiales de fricción avanzados. Los fabricantes se están centrando en mejorar la calidad del coque de brea para cumplir con requisitos mecánicos y térmicos precisos. Países que invierten en manufactura avanzada como Japón, Corea del Sur, Alemania y Estados Unidos están impulsando nuevas oportunidades para aplicaciones de carbono especializadas. El continuo avance hacia la electrificación, los sistemas de energía renovable y las tecnologías de aislamiento térmico amplían aún más el alcance de los compuestos a base de coque de brea. Esta tendencia posiciona al coque de brea como un material esencial para aplicaciones de ingeniería de alto valor.

Desafíos Clave

Restricciones Ambientales y Regulaciones de Control de Emisiones

Las políticas ambientales estrictas representan un desafío importante para el mercado del coque de brea. Los procesos de fabricación como la destilación, calcinación y carbonización emiten material particulado, óxidos de azufre y compuestos orgánicos volátiles. Los gobiernos de América del Norte, Europa y Asia están imponiendo normas de emisión más estrictas en las plantas de procesamiento de carbono. El cumplimiento requiere inversiones costosas en desulfuración de gases de combustión, captura de carbono, sistemas de control de polvo y tecnologías de hornos energéticamente eficientes. Los fabricantes más pequeños enfrentan tensiones operativas debido a los mayores costos de cumplimiento ambiental. Además, la presión pública y regulatoria para reducir la dependencia de materiales de carbono basados en fósiles está creando incertidumbre a largo plazo. Muchos usuarios finales, particularmente en los sectores de metales y automotriz, están explorando alternativas bajas en carbono, lo que podría moderar la demanda. Estas regulaciones en evolución aumentan los costos de producción y limitan la expansión para los productores de coque de brea.

Volatilidad en la Disponibilidad de Materias Primas y Fluctuaciones de Precios

La producción de coque de brea depende en gran medida de la disponibilidad de brea de alquitrán de hulla, residuos de petróleo y otras materias primas pesadas. La volatilidad de precios en estos materiales representa un desafío significativo para la estabilidad del mercado. Las tasas de operación de refinerías, los cambios en la capacidad de coquización y las limitaciones en la producción de alquitrán de hulla influyen directamente en el suministro de coque de brea. Las interrupciones inesperadas, como cierres de refinerías o fluctuaciones en la producción de coque metalúrgico, pueden desencadenar escasez de suministro. Estas condiciones conducen a precios inconsistentes y reducen la previsibilidad para los fabricantes e industrias aguas abajo. Los productores también deben gestionar las variaciones en la calidad de las materias primas, que afectan la consistencia del producto final. A medida que las cadenas de suministro experimentan presiones por tensiones geopolíticas, oscilaciones del mercado energético y cuellos de botella en el transporte, los fabricantes enfrentan un mayor riesgo de adquisición. Esta inestabilidad limita la planificación a largo plazo e impacta la rentabilidad para los productores de coque de brea.

Análisis Regional

América del Norte

América del Norte tuvo aproximadamente un 22% de participación en el mercado de coque de brea en 2024, respaldado por la fuerte demanda de las fundiciones de aluminio, productores de carbono especializado y recicladores de acero. Estados Unidos se mantuvo como el principal consumidor debido a su gran base de fabricación de acero EAF y crecientes inversiones en compuestos de carbono para la industria aeroespacial y de defensa. Canadá contribuyó con una demanda constante de operaciones de aluminio y aplicaciones de carbono diseñado. La adopción tecnológica en calcinación y purificación mejoró la calidad del producto, mientras que los fabricantes regionales se centraron en especialidades de carbono de alto valor. Sin embargo, normas más estrictas de emisiones y mayores costos operativos continuaron moldeando las estrategias de producción en toda la región.

Europa

Europa representó alrededor del 18% de participación en 2024, impulsada por la fuerte demanda de fabricantes de carbono especializado y productores de materiales avanzados. Alemania, Noruega y Francia se mantuvieron como consumidores clave debido a la establecida fundición de aluminio y producción de compuestos de carbono. El enfoque de la región en la fabricación eficiente en energía y materiales de ánodo de baja impureza apoyó un crecimiento moderado. Las políticas europeas que promueven el reciclaje aumentaron la dependencia del acero EAF, lo que impulsó el consumo relacionado con electrodos. Sin embargo, la disponibilidad reducida de alquitrán de hulla y las estrictas regulaciones ambientales crearon desafíos de abastecimiento para los procesadores regionales. A pesar de esto, Europa se mantuvo importante para aplicaciones de carbono premium utilizadas en la industria aeroespacial, maquinaria industrial e ingeniería de alto rendimiento.

Asia-Pacífico

Asia-Pacífico dominó el mercado global de coque de brea con casi un 52% de participación en 2024, anclado por el consumo masivo de China, India, Corea del Sur y Japón. China lideró debido a su extensa capacidad de fundición de aluminio y fuerte demanda de coque de grado ánodo en operaciones electrolíticas. India mostró un rápido crecimiento en la fabricación de acero, recarburizadores de fundición y aplicaciones de aditivos de carbono. La expansión de la producción de baterías para vehículos eléctricos y el aumento de la inversión en materiales de carbono especializado apoyaron la demanda regional. Asia-Pacífico también se benefició de costos de producción competitivos, cadenas de suministro integradas y abundante disponibilidad de materia prima. Esta combinación posicionó a la región como el centro principal tanto para la producción en volumen como para las industrias de uso final.

América Latina

América Latina capturó cerca del 5% de participación en el mercado de coque de brea en 2024, impulsada principalmente por las industrias de aluminio y acero de Brasil. La robusta producción de aluminio primario de Brasil y la expansión de la fabricación de acero EAF apoyaron una demanda constante de materiales de ánodo y recarburizadores. México contribuyó con consumo adicional de fundiciones automotrices y aplicaciones metalúrgicas. Las inversiones regionales en minería, refinación de metales y componentes industriales aumentaron la adopción de productos de carbono diseñado. Sin embargo, la producción local limitada de coque de brea y la dependencia de materia prima importada crearon restricciones de suministro. A pesar de estos desafíos, América Latina continuó ganando tracción a medida que las actividades de procesamiento de metales se expandieron en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tuvo casi un 3% de participación en 2024, respaldada por los centros de fundición de aluminio en los EAU, Bahréin y Arabia Saudita. Estos países invirtieron fuertemente en celdas electrolíticas modernas, que dependen de coque de brea de calidad consistente para la producción de ánodos. Sudáfrica añadió demanda para aplicaciones metalúrgicas y usos de carbono especializado en equipos de minería y refractarios. El acceso a precios de energía competitivos y grandes instalaciones de fundición impulsó el consumo de materiales. Sin embargo, la región permaneció dependiente del coque de brea importado debido a la capacidad de fabricación limitada. Se espera que la industrialización continua y la expansión del sector metalúrgico fortalezcan la demanda a largo plazo.

Segmentaciones del Mercado:

Por Tipo

- Coque de Petróleo Grado Combustible

- Coque de Petróleo de Otro Grado

Por Aplicación

- Material de Electrodo de Aluminio

- Material de Especialidades de Carbono

Por Uso Final

- Ánodo de Aluminio

- Electrodo de Grafito Artificial

- Recarburizador

- Especialidad de Carbono

- Aditivo de Carbono

- Antifricción

- Retardante de Llama

- Refractarios

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de coque de brea presenta una combinación de productores globales de carbono, fabricantes de materiales especiales y empresas químicas integradas que se centran en soluciones de carbono de alta pureza. Jugadores líderes como Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited y Rain Carbon Inc. compiten a través de avances en tecnología de calcinación, mejora de la purificación de brea y mejor control del contenido de azufre y volátiles. Muchas empresas están ampliando la capacidad de producción para satisfacer la demanda de fundición de aluminio, grafito artificial y especialidades de carbono. Los acuerdos estratégicos de suministro con fundiciones y fabricantes de electrodos fortalecen la posición en el mercado, mientras que la expansión geográfica en Asia-Pacífico y Oriente Medio ayuda a reducir el riesgo de materia prima. Las empresas invierten cada vez más en I+D para coque de brea de grado especial dirigido a baterías de vehículos eléctricos, compuestos aeroespaciales y materiales de carbono de alto rendimiento. Las presiones de sostenibilidad también alientan a los productores a implementar sistemas de control de emisiones y líneas de procesamiento energéticamente eficientes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Ukrgraphit

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Desarrollos Recientes

- En octubre de 2025, la empresa matriz de DONGSUNG CORPORATION, Dongsung Chemical, informó sobre la finalización de la expansión de su línea de producción de peróxido orgánico en su planta de Yeosu y el inicio de operaciones a gran escala.

- En 2025, un informe global de coque de brea perfiló la capacidad, producción y crecimiento de RESORBENT SRO. El estudio confirmó a RESORBENT como un proveedor clave en los puntos de referencia competitivos actualizados para el mercado de coque de brea.

- En enero de 2025, Rain Carbon anunció una nueva instalación de brea de alquitrán de hulla en Andhra Pradesh. El sitio procesará, mezclará y mejorará la brea para productos de carbono de alta calidad.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que la capacidad de fundición de aluminio se expanda en Asia y el Medio Oriente.

- El coque de brea de alta pureza ganará tracción debido al creciente producción de grafito artificial.

- Las industrias de baterías y vehículos eléctricos explorarán el carbono derivado de la brea para materiales avanzados de ánodos.

- Las aplicaciones de compuestos de carbono crearán nuevas oportunidades en los sectores aeroespacial y automotriz.

- Los productores invertirán en sistemas de calcinación más limpios para cumplir con normas estrictas de emisiones.

- La integración de la cadena de suministro se fortalecerá a medida que las empresas aseguren contratos de materia prima a largo plazo.

- Los grados de carbono especializados verán una mayor adopción en las industrias electrónicas y de alta temperatura.

- Las actualizaciones tecnológicas mejorarán la pureza de la brea y reducirán el contenido de azufre.

- La demanda de recarburizadores aumentará a medida que las fundiciones se orienten hacia aditivos de carbono de alta eficiencia.

- Asia-Pacífico seguirá siendo el centro de crecimiento dominante debido a las grandes industrias de uso final.