Visión General del Mercado

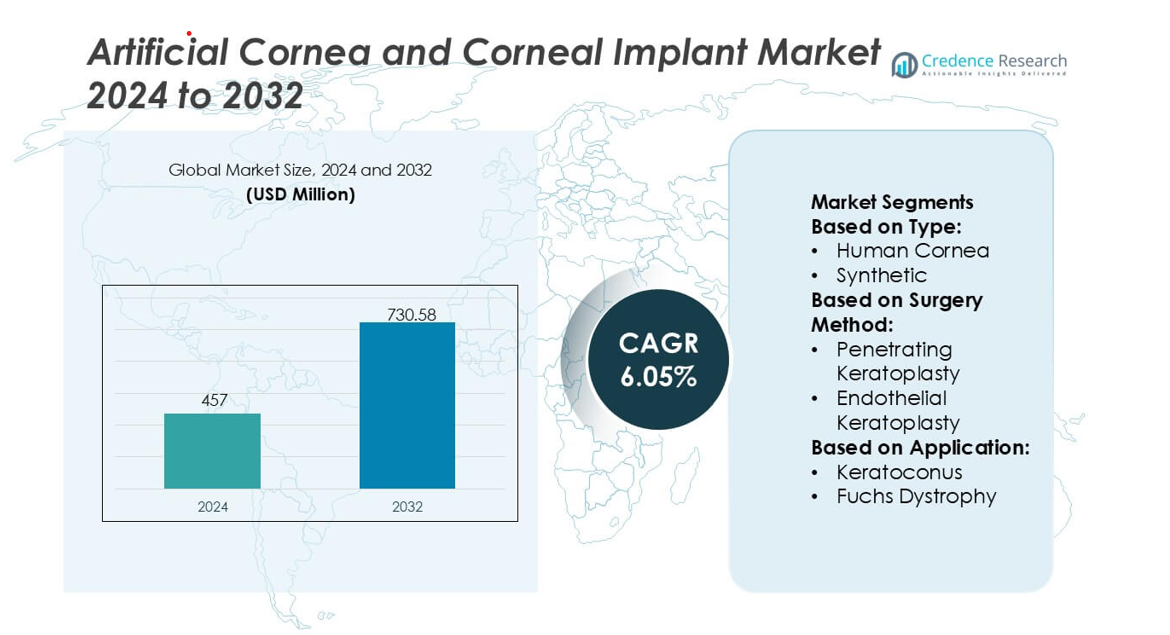

El tamaño del mercado de Córnea Artificial e Implante Corneal fue valorado en USD 457 millones en 2024 y se anticipa que alcanzará USD 730.58 millones para 2032, con un CAGR de 6.05% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Córnea Artificial e Implante Corneal 2024 |

USD 457 millones |

| Córnea Artificial e Implante Corneal, CAGR |

6.05% |

| Tamaño del Mercado de Córnea Artificial e Implante Corneal 2032 |

USD 730.58 millones |

América del Norte se destaca como la región líder en el Mercado de Córnea Artificial e Implante Corneal, con una participación de mercado exacta del 41%, respaldada por una infraestructura oftálmica avanzada, alta adopción de tecnologías de queratoprótesis y fuerte participación clínica en la investigación corneal. La región se beneficia de redes de entrenamiento quirúrgico bien establecidas y una inversión constante en innovación centrada en materiales biocompatibles y estabilidad a largo plazo de los implantes. La creciente demanda de alternativas al tejido donante y el aumento de la prevalencia de trastornos corneales refuerzan aún más su dominio. La alineación regulatoria continua y el acceso en expansión a centros especializados de trasplante corneal posicionan a América del Norte como el centro principal para soluciones de córnea artificial de próxima generación dentro del mercado global.

Perspectivas del Mercado

- El Mercado de Córnea Artificial e Implante Corneal fue valorado en USD 457 millones en 2024 y se proyecta que alcance USD 730.58 millones para 2032 con un CAGR de 6.05%, reflejando la creciente demanda global de soluciones corneales sintéticas y bioingenierizadas.

- El aumento de casos de ceguera corneal y la disponibilidad limitada de tejido donante impulsan la adopción de córneas artificiales que ofrecen mayor durabilidad, menor riesgo de rechazo y mayor accesibilidad en los centros quirúrgicos.

- Las tendencias tecnológicas se centran en andamios bioingenierizados, diseños de queratoprótesis de próxima generación y técnicas de implantación mínimamente invasivas que mejoran la estabilidad a largo plazo y los resultados para los pacientes.

- La actividad competitiva se intensifica a medida que los fabricantes refinan el rendimiento óptico, fortalecen los canales de ensayos clínicos y expanden la distribución global para satisfacer el creciente volumen de procedimientos.

- América del Norte lidera con un 41% de participación de mercado, respaldada por fuertes capacidades de investigación y quirúrgicas, mientras que los implantes corneales sintéticos representan el segmento de más rápido crecimiento debido a la mejora en la biocompatibilidad y el uso en expansión en casos de enfermedades corneales de alto riesgo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

Los implantes de córnea humana siguen siendo el segmento dominante, con una participación de mercado estimada del 72%, impulsados por altas tasas de éxito clínico, redes de donantes establecidas y viabilidad a largo plazo del injerto. La demanda aumenta a medida que los bancos de ojos mejoran los métodos de preservación y los programas de donación globales expanden la disponibilidad de tejidos transfronterizos. Las córneas sintéticas ganan terreno en regiones con escasez de donantes, respaldadas por innovaciones en polímeros biocompatibles y estructuras basadas en hidrogel que reducen los riesgos de rechazo. Las crecientes inversiones en I+D en andamios biosintéticos y sustitutos corneales impresos en 3D mejoran aún más la adopción, pero el tejido donante humano sigue liderando debido a la superior familiaridad quirúrgica y resultados comprobados.

- Por ejemplo, los bancos de tejidos informaron haber procesado más de 140,000 tejidos donantes en un solo año, respaldados por una viabilidad celular que supera las 2,500 células/mm² en flujos de trabajo de preservación estándar, reforzando la fiabilidad de los injertos de donantes humanos.

Por Método Quirúrgico

La queratoplastia penetrante (PK) sigue siendo el método quirúrgico líder, representando una participación de mercado estimada del 58%, respaldada por su amplia aplicabilidad en enfermedades corneales avanzadas y su capacidad para restaurar la integridad estructural de espesor completo. Los cirujanos prefieren la PK para cicatrices complejas, daños traumáticos y degeneración de múltiples capas, manteniendo el volumen de procedimientos tanto en mercados desarrollados como emergentes. La queratoplastia endotelial (EK), incluyendo DMEK y DSAEK, continúa creciendo rápidamente a medida que los cirujanos adoptan técnicas que preservan tejido, ofreciendo una recuperación visual más rápida, menos suturas y complicaciones postoperatorias reducidas. Su creciente adopción se ve impulsada por los avances en la formación quirúrgica y la disponibilidad de injertos endoteliales pre-desnudados.

- Por ejemplo, Presbia PLC demostró una integración precisa de dispositivos micro-refractivos con su plataforma Flexivue Microlens, diseñada con un diámetro de 3.2 mm y una apertura central de 0.15 mm (o 150 µm), fabricada utilizando tecnología de torno láser submicrónica que mantiene tolerancias ópticas dentro de 0.5 µm, mostrando cómo la microfabricación avanzada mejora la alineación intraoperatoria y la claridad óptica postoperatoria en procedimientos de implante corneal.

Por Aplicación

El queratocono representa el segmento de aplicación dominante con una participación de mercado estimada del 41%, respaldado por un aumento en el diagnóstico en etapas tempranas y una creciente demanda de tratamiento entre las poblaciones más jóvenes. El adelgazamiento progresivo de la córnea y el astigmatismo irregular impulsan la necesidad de trasplante cuando el entrecruzamiento o las lentes correctivas no logran estabilizar la condición. La distrofia de Fuchs también muestra un fuerte crecimiento a medida que el envejecimiento demográfico amplía el grupo de pacientes que requieren reemplazo endotelial. La queratitis infecciosa y las úlceras corneales contribuyen a una demanda significativa en regiones de ingresos bajos y medios, donde el tratamiento tardío y la alta exposición a patógenos aumentan la probabilidad de cicatrización corneal, requiriendo intervención avanzada de implante.

Factores Clave de Crecimiento

Aumento de la Carga Global de Ceguera Corneal

El aumento de la incidencia de ceguera corneal causada por queratocono, distrofia de Fuchs, trauma y queratitis infecciosa impulsa una fuerte demanda de córneas artificiales e implantes corneales. Muchas regiones enfrentan una disponibilidad limitada de tejido donante, lo que acelera la adopción de alternativas sintéticas y biosintéticas. La expansión de los programas de detección permite detectar trastornos corneales más temprano, aumentando las tasas de intervención quirúrgica. Los hospitales y centros oftálmicos invierten en tecnologías avanzadas de trasplante para gestionar el creciente volumen de pacientes, fortaleciendo la expansión del mercado. Con las necesidades no satisfechas más altas en economías emergentes, los fabricantes se benefician de la ampliación de brechas terapéuticas y el aumento de la accesibilidad quirúrgica.

- Por ejemplo, AJL Ophthalmic S.A. informa que sus segmentos de anillos corneales intrastromales Keraring, diseñados con longitudes de arco que varían de 90° a 210° y opciones de grosor entre 150 µm y 350 µm, están fabricados con polimetilmetacrilato transparente a los rayos UV con una tolerancia de precisión inferior a 5 µm, lo que permite un remodelado corneal reproducible en casos avanzados de queratocono.

Avances en Biomateriales Sintéticos y Diseño de Implantes

La innovación continua en polímeros biocompatibles, andamios basados en colágeno y construcciones de hidrogel mejora la durabilidad de los implantes y reduce los riesgos de rechazo, fortaleciendo la aceptación clínica. Las córneas artificiales de próxima generación ahora integran diseños microperforados e interfaces de superficie diseñadas que promueven la adhesión de células epiteliales y la interacción natural con la película lagrimal. Estas mejoras mejoran la estabilidad a largo plazo del injerto y amplían la elegibilidad para pacientes no aptos para córneas de donantes. La ciencia de materiales mejorada, combinada con plataformas de prototipado rápido y simulación, acelera los ciclos de diseño y las aprobaciones regulatorias, creando un fuerte impulso para la adopción de implantes sintéticos e híbridos en diversas patologías corneales.

- Por ejemplo, los injertos DMEK Nano-Thin de CorneaGen están preparados con precisión a niveles de grosor consistentemente medidos entre 10 µm y 20 µm, con recuentos de células endoteliales que superan las 2,800 células/mm² al momento de la liberación; el protocolo de preparación micro-presurizado de la compañía mantiene los anchos de enrollado del injerto por debajo de 1.2 mm, mejorando significativamente la eficiencia de manejo y reduciendo los tiempos de manipulación intraoperatoria.

Creciente Adopción de Cirugía Corneal Mínimamente Invasiva

La demanda aumenta a medida que las técnicas de queratoplastia endotelial como DMEK y DSAEK ganan una amplia adopción clínica por su recuperación más rápida, complicaciones reducidas y mejores resultados de agudeza visual. Los cirujanos prefieren cada vez más el reemplazo de tejido dirigido sobre los trasplantes de espesor completo, impulsando la adopción de injertos endoteliales diseñados y sistemas de implantes artificiales compatibles. Los programas de formación quirúrgica y las soluciones de tejido pre-cargado mejoran la eficiencia del procedimiento, permitiendo una adopción global más amplia. Las instalaciones de salud priorizan las intervenciones mínimamente invasivas para mejorar el flujo de pacientes y reducir la carga postoperatoria, reforzando la demanda de soluciones de implantes corneales tecnológicamente avanzadas.

Tendencias y Oportunidades Clave

Expansión de Soluciones Corneales Regenerativas y de Ingeniería de Tejidos

La creciente inversión en terapias con células madre, matrices descelularizadas y capas estromales bioingenierizadas presenta fuertes oportunidades comerciales. Las plataformas emergentes buscan regenerar el tejido corneal dañado en lugar de reemplazarlo, reduciendo las complicaciones a largo plazo del injerto. Los avances en células madre pluripotentes inducidas y la bioimpresión 3D permiten la creación de construcciones corneales personalizadas con propiedades biomecánicas mejoradas. Estas innovaciones atraen colaboraciones entre empresas biotecnológicas, instituciones académicas y fabricantes oftálmicos. A medida que se fortalece la validación clínica, se espera que las soluciones regenerativas transformen las vías de tratamiento y abran nuevas fuentes de ingresos en mercados de alta necesidad.

- Por ejemplo, los materiales de lentes intraoculares hidrofóbicos Aurovue de Aurolab están diseñados con un índice de refracción de 1.47 y propiedades de superficie optimizadas por debajo de 5 nanómetros en rugosidad para garantizar una alta claridad óptica y reducir la aberración cromática en lentes implantados.

Aumento del Apoyo Gubernamental y de ONGs para Programas de Trasplante de Córnea

Los programas de salud pública y las iniciativas internacionales de cuidado ocular amplían el acceso a los servicios de trasplante, especialmente en Asia, África y América Latina. Los gobiernos invierten en infraestructura de bancos de ojos, capacitación de cirujanos y sistemas de distribución de tejidos transfronterizos para abordar la grave escasez de donantes. ONGs como fundaciones oculares y organizaciones benéficas de restauración de la visión apoyan campañas de concienciación, subsidian procedimientos quirúrgicos y patrocinan la adopción de tecnología en regiones desatendidas. Estos esfuerzos coordinados amplían la cobertura de tratamiento, reduciendo la ceguera prevenible e incrementando la demanda tanto de córneas de donantes como de alternativas de implantes artificiales.

- Por ejemplo, KeraMed, Inc. informa que su queratoprótesis KeraKlear® no penetrante, diseñada para su uso en regiones con disponibilidad limitada de tejido donante, se fabrica con un diámetro total de 7.0 mm, un grosor óptico central de opciones disponibles entre 200 µm y 700 µm (como 400 µm), y una zona óptica que mide 4.0 mm.

Integración de Cirugía Digital y Diagnósticos Corneales Asistidos por IA

La creciente adopción de herramientas de imagen habilitadas por IA y sistemas de planificación quirúrgica digital crea nuevas oportunidades para la intervención corneal de precisión. Las plataformas que integran datos de OCT, mapeo de células endoteliales y análisis predictivo mejoran la selección de injertos y reducen los fracasos postoperatorios. Los sistemas de micro-manipulación asistidos por robot y las herramientas de navegación mejoran aún más la consistencia quirúrgica en casos complejos de queratoplastia. A medida que los ecosistemas digitales maduran, los fabricantes pueden integrar implantes con flujos de trabajo quirúrgicos inteligentes, aumentando la diferenciación de productos y mejorando los resultados clínicos mientras fortalecen la confianza del cirujano en tecnologías corneales avanzadas.

Desafíos Clave

Disponibilidad Limitada de Tejido Donante e Inequidad Regional

A pesar del aumento de la concienciación, la disponibilidad global de córneas de donantes sigue siendo insuficiente, especialmente en regiones de ingresos bajos y medios. El acceso desigual retrasa el tratamiento y obliga a depender de tejidos importados o opciones sintéticas, lo que a menudo aumenta los costos del procedimiento. Los bancos de ojos enfrentan desafíos en la preservación de tejidos, la logística y la variabilidad regulatoria a través de fronteras, lo que ralentiza la eficiencia de distribución. Estas disparidades dificultan la intervención quirúrgica oportuna y crean incertidumbre operativa para los proveedores. Los fabricantes deben navegar por cadenas de suministro fragmentadas y desarrollar alternativas sintéticas escalables para abordar la persistente escasez de tejidos.

Altos Costos de Procedimientos y Requisitos Regulatorios Complejos

La córnea artificial y los sistemas de implantes avanzados implican altos costos de fabricación, pruebas y certificación, limitando la asequibilidad para muchos pacientes y sistemas de salud. Las estrictas vías regulatorias para la biocompatibilidad, seguridad y durabilidad a largo plazo alargan los tiempos de aprobación, particularmente para las construcciones sintéticas y regenerativas de próxima generación. Las brechas de reembolso restringen aún más la adopción, especialmente en mercados en desarrollo. Además, los requisitos de especialización quirúrgica aumentan las cargas de capacitación y los costos de actualización de instalaciones. Estos factores en conjunto desafían la penetración del mercado y requieren iniciativas coordinadas de la industria, reguladores y clínicas para reducir las barreras.

Análisis Regional

Norteamérica

América del Norte lidera el mercado con un 41% de participación, respaldada por una sólida infraestructura oftálmica, adopción generalizada de queratoplastia endotelial y alta disponibilidad de tejido corneal donante a través de redes establecidas de bancos de ojos. Los sistemas avanzados de reembolso y la adopción constante de implantes sintéticos fortalecen la accesibilidad a los procedimientos en centros especializados. Las instituciones de investigación y las empresas biotecnológicas aceleran la innovación en biomateriales y modelos corneales regenerativos, moldeando aún más el desarrollo de productos. La creciente prevalencia de la distrofia de Fuchs y el queratocono contribuye a una demanda quirúrgica sostenida. Los programas de formación y la adopción temprana de herramientas de cirugía digital aseguran que la región mantenga su liderazgo en resultados clínicos e innovación.

Europa

Europa posee una participación de mercado estimada del 30% , impulsada por la alta adopción clínica de técnicas de queratoplastia mínimamente invasivas y marcos bien regulados de bancos de ojos en los países occidentales. El fuerte apoyo de la salud pública asegura un acceso más amplio de los pacientes a los trasplantes, mientras que los programas de investigación colaborativa mejoran el desarrollo de materiales corneales sintéticos y bioingenierizados. El aumento de la demografía envejecida eleva la incidencia de trastornos endoteliales como la distrofia de Fuchs, reforzando el volumen de procedimientos. Europa del Este experimenta una creciente demanda a medida que se expanden las capacidades quirúrgicas y mejora la distribución de tejido donante. La armonización regulatoria en toda la región acelera las aprobaciones de productos y fomenta una mayor adopción de implantes corneales artificiales de próxima generación.

Asia-Pacífico

Asia-Pacífico representa el 21% de la participación de mercado, impulsada por una alta carga de ceguera corneal, una gran necesidad quirúrgica no satisfecha y una capacidad de atención oftálmica que mejora rápidamente. Países como India y China experimentan una creciente demanda debido al aumento de las tasas de detección y la inversión en formación avanzada en cirugía corneal. La disponibilidad limitada de tejido donante acelera el interés en implantes sintéticos y sustitutos de ingeniería tisular. Las iniciativas de atención ocular lideradas por el gobierno y las ONG amplían el acceso a los trasplantes corneales en poblaciones desatendidas. Las crecientes redes hospitalarias del sector privado y la expansión de la adopción de técnicas de queratoplastia posicionan a la región como uno de los mercados de más rápido crecimiento a nivel mundial.

América Latina

América Latina captura aproximadamente el 5% de la participación de mercado, influenciada por la expansión de la capacidad de servicios oftálmicos y mejoras graduales en la disponibilidad de tejido donante a través de colaboraciones regionales de bancos de ojos. La adopción de la queratoplastia penetrante y endotelial está aumentando en los centros urbanos, aunque persisten disparidades en las áreas rurales. La creciente prevalencia de queratitis infecciosa y lesiones corneales traumáticas contribuye a la demanda de procedimientos. Las limitaciones presupuestarias limitan el uso generalizado de implantes sintéticos premium, pero los programas gubernamentales dirigidos y las asociaciones con ONG apoyan la expansión del tratamiento. El fortalecimiento de la formación quirúrgica y las inversiones en herramientas de diagnóstico avanzadas mejoran gradualmente la penetración del mercado en toda la región.

Oriente Medio y África

La región de Oriente Medio y África tiene aproximadamente un 3% de participación de mercado, moldeada por graves escaseces de tejido donante y una alta incidencia de ceguera corneal, particularmente por queratitis infecciosa. Las naciones más ricas del Golfo adoptan procedimientos avanzados de trasplante corneal a través de centros oftalmológicos especializados, mientras que muchos países africanos dependen en gran medida del tejido donante importado y de misiones quirúrgicas apoyadas por ONG. Las crecientes asociaciones con bancos de ojos internacionales y las inversiones en unidades móviles de atención ocular ayudan a mejorar el acceso al tratamiento. Los marcos de reembolso limitados y las brechas de infraestructura desafían la adopción de implantes artificiales, pero la creciente concienciación y los programas de formación mejoran lentamente la capacidad quirúrgica regional.

Segmentaciones del Mercado:

Por Tipo:

Por Método de Cirugía:

- Queratoplastia Penetrante

- Queratoplastia Endotelial

Por Aplicación:

- Queratocono

- Distrofia de Fuchs

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del Mercado de Córneas Artificiales e Implantes Corneales presenta un grupo enfocado de organizaciones especializadas e innovadores tecnológicos, incluyendo San Diego Eye Bank, Presbia PLC, AJL Ophthalmic S.A., CorneaGen, Alcon Inc., Aurolab, KeraMed, Inc., Florida Lions Eye Bank, Massachusetts Eye and Ear, y DIOPTEX. El Mercado de Córneas Artificiales e Implantes Corneales está conformado por empresas e instituciones que enfatizan los avances en biomateriales, diseño de implantes e ingeniería de tejidos para mejorar los resultados visuales a largo plazo y reducir las complicaciones postoperatorias. Los participantes del mercado refinan continuamente los sustitutos corneales sintéticos, mejoran la claridad óptica y desarrollan interfaces que promueven una integración tisular estable. Un fuerte enfoque en ensayos clínicos alineados con la normativa, programas de formación para cirujanos e innovaciones de implantes centradas en el paciente apoya una adopción más amplia en sistemas de salud emergentes y desarrollados. Las colaboraciones de investigación con centros académicos de oftalmología aceleran los avances en implantes basados en hidrogel, andamios de colágeno reticulado y métodos de trasplante mínimamente invasivos. Las organizaciones también invierten en fabricación escalable, tecnologías de esterilización y redes de distribución mundial para aumentar la accesibilidad de los implantes. A medida que la innovación se intensifica, las empresas se diferencian a través de la durabilidad, biocompatibilidad y facilidad de procedimiento, contribuyendo a un entorno competitivo altamente progresivo y orientado a la tecnología.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En diciembre de 2025, Eurofins Medical Device Services lanzó una nueva solución de prueba GMP (Buenas Prácticas de Manufactura) para PFAS en dispositivos médicos, con el objetivo de ayudar a los fabricantes a navegar por regulaciones globales complejas y garantizar la seguridad del paciente al detectar estos químicos persistentes, lo que implica técnicas avanzadas como la Cromatografía Iónica por combustión (CIC) para fluor total y estudios detallados de extractables y lixiviables (E&L).

- En julio de 2025, ZimVie y Osstem Implant establecieron un acuerdo estratégico para mejorar la distribución de implantes dentales en China. ZimVie Inc. anunció una asociación de distribución estratégica con Osstem Implant Co., Ltd. (“Osstem Implant”), un proveedor destacado de implantes dentales de alta calidad y tecnologías dentales integradas a nivel mundial.

- En julio de 2025, BVI (BVI Medical) ganó cuatro Premios de Excelencia de Medical Device Network por Innovación, I&D, Inversiones y Lanzamientos de Productos, destacando sus avances en el cuidado ocular, incluyendo SERENITY IOLs y el sistema de glaucoma Leos, una importante recaudación de capital.

- En junio de 2025, Straumann Group (referido en el fragmento como INSTITUT STRAUMANN AG, su nombre registrado oficial) anunció una importante inversión y plan estratégico para su sitio en Villeret.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Método de Cirugía, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de córneas artificiales aumentará a medida que la escasez global de tejido donante continúe desafiando los volúmenes de trasplante corneal.

- Los avances en polímeros biomiméticos y materiales basados en hidrogel mejorarán la durabilidad y biocompatibilidad de los implantes.

- Los cirujanos adoptarán técnicas de implantación mínimamente invasivas que reduzcan el tiempo de recuperación y los riesgos quirúrgicos.

- Las aprobaciones regulatorias para los sistemas de queratoprótesis de próxima generación acelerarán la expansión del mercado tanto en regiones desarrolladas como emergentes.

- El aumento de la inversión en ingeniería de tejidos permitirá la producción escalable de construcciones corneales cultivadas en laboratorio.

- La integración de la planificación quirúrgica asistida por IA mejorará la precisión y ayudará a estandarizar los resultados de los implantes.

- Las colaboraciones entre industrias apoyarán la innovación en el rendimiento óptico y la estabilidad a largo plazo de los dispositivos.

- Los hospitales priorizarán los implantes con tasas de rechazo reducidas para mejorar la satisfacción del paciente y la eficiencia del procedimiento.

- El aumento de la prevalencia de enfermedades corneales fomentará una mayor adopción de soluciones corneales sintéticas e híbridas.

- La expansión de los programas de formación para cirujanos oftálmicos apoyará una mayor penetración en el mercado y el acceso de los pacientes.