Visión General del Mercado

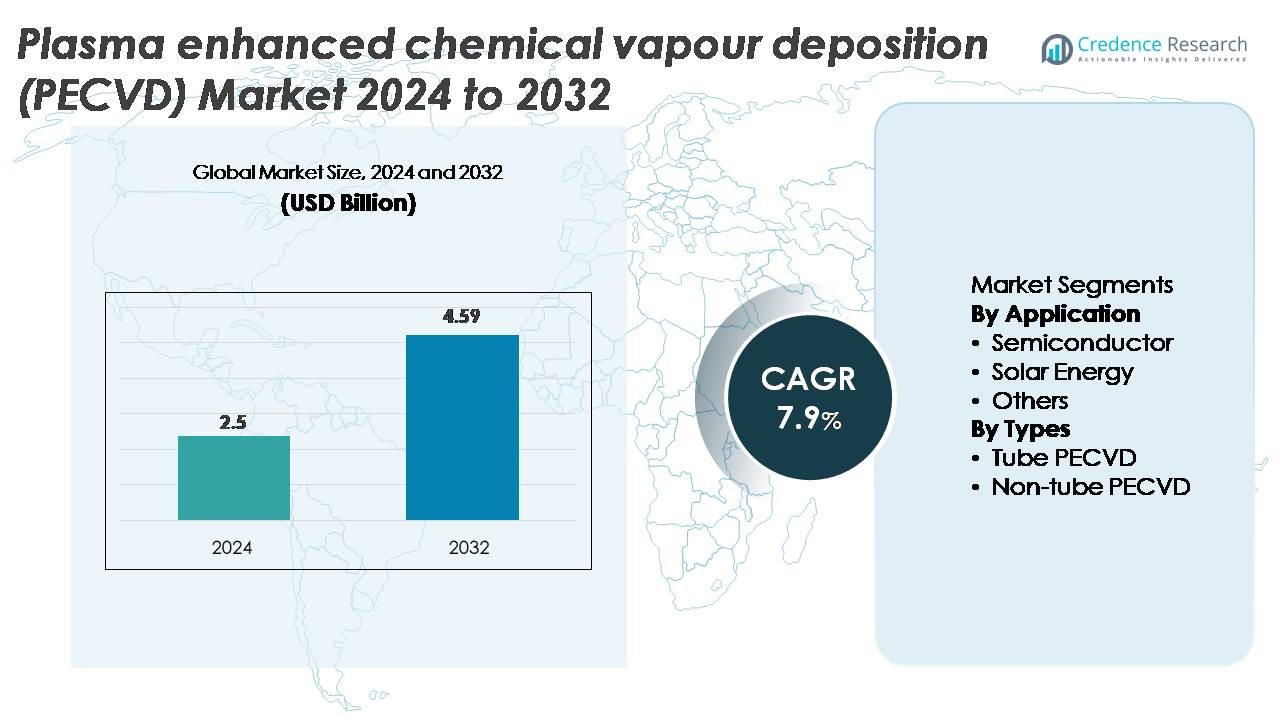

El mercado global de unidades de Deposición Química de Vapor Mejorada por Plasma (PECVD) fue valorado en USD 2.5 mil millones en 2024 y se proyecta que alcance los USD 4.59 mil millones para 2032, registrando un CAGR del 7.9% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Unidades PECVD 2024 |

USD 2.5 Mil Millones |

| Mercado de Unidades PECVD, CAGR |

7.9% |

| Tamaño del Mercado de Unidades PECVD 2032 |

USD 4.59 Mil Millones |

El mercado de unidades PECVD está conformado por una fuerte participación de fabricantes de equipos globales como Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology, y Lam Research, todos los cuales compiten a través de avances en estabilidad de plasma, uniformidad de película y diseños de cámaras de alto rendimiento. Estas empresas sirven a sectores de alto crecimiento, incluidos semiconductores, fotovoltaicos y electrónica de película delgada, reforzando sus posiciones a través de inversiones en I+D y asociaciones con grandes fábricas. Asia-Pacífico lidera el mercado con aproximadamente un 45% de participación, impulsado por la extensa fabricación de obleas y producción de módulos solares, seguido por América del Norte con alrededor del 25%, respaldado por la expansión avanzada de la fabricación de semiconductores.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de unidades PECVD fue valorado en USD 2.5 mil millones en 2024 y se proyecta que alcance los USD 4.59 mil millones para 2032, registrando un CAGR del 7.9%, respaldado por la creciente adopción en la fabricación de semiconductores y solar.

- La demanda se fortalece a medida que los nodos avanzados, las arquitecturas 3D y las tecnologías fotovoltaicas de alta eficiencia requieren una deposición precisa de películas delgadas, haciendo que el segmento de semiconductores sea la aplicación dominante, representando la mayor participación debido al uso intensivo en capas dieléctricas y de pasivación.

- Tendencias como la expansión de la electrónica flexible, la deposición a baja temperatura y el procesamiento de grandes áreas aceleran las actualizaciones tecnológicas y fomentan la inversión en plataformas PECVD de alto rendimiento y múltiples cámaras.

- La competencia se intensifica entre los actores globales que se enfocan en la uniformidad del plasma, la reducción de defectos y el control digital de procesos, mientras que los altos costos de capital y los complejos requisitos de integración restringen la adopción para fabricantes de pequeña y mediana escala.

- Asia-Pacífico lidera con ~45% de participación de mercado, seguido por América del Norte (~25%) y Europa (~20%), impulsados respectivamente por grandes fábricas, expansión doméstica de chips e innovación fuerte en energía fotovoltaica y electrónica de potencia.

Análisis de Segmentación del Mercado:

Por Aplicación

El segmento de semiconductores posee la participación dominante en el mercado de unidades PECVD, impulsado por su papel crítico en la deposición de capas dieléctricas, películas de pasivación y recubrimientos de barrera para dispositivos avanzados de lógica y memoria. La continua reducción de nodos, la expansión de arquitecturas 3D y la creciente adopción de materiales de alta constante dieléctrica fortalecen la demanda de sistemas PECVD de alta precisión con superior uniformidad y baja defectividad. Las aplicaciones de energía solar también muestran un crecimiento constante ya que PECVD apoya capas esenciales en células solares de heterounión y emisor pasivado, mientras que la categoría “otros” gana tracción en óptica, dispositivos médicos y sensores de película delgada.

- Por ejemplo, el sistema Producer® PECVD de Applied Materials soporta deposición dieléctrica de baja temperatura altamente uniforme, con algunos procesos operando por debajo de 400 °C (tan bajo como 100°C–350°C para aplicaciones de empaquetado avanzado), permitiendo la integración en estructuras avanzadas FinFET y GAA.

Por Tipos

Los sistemas PECVD no tubulares comandan la participación de mercado líder debido a su idoneidad para sustratos de gran área, mayor rendimiento y su integración en líneas de producción automatizadas para semiconductores, pantallas y módulos fotovoltaicos. Su capacidad para mantener una distribución de plasma estable sobre superficies amplias los hace preferidos para entornos de fabricación masiva. Los sistemas PECVD tubulares siguen siendo relevantes en investigación especializada, producción en pequeños lotes y aplicaciones que requieren un control superior sobre la química de deposición. Sin embargo, las crecientes inversiones en la fabricación de electrónica a gran escala y tecnologías solares de película delgada continúan reforzando el PECVD no tubular como la categoría tecnológica dominante.

- Por ejemplo, la plataforma AKT-PECVD de Applied Materials para aplicaciones de pantallas y solares soporta sustratos de vidrio de hasta Gen-10.5 (3,370 × 2,940 mm) y ofrece uniformidad de espesor de película por debajo de ±3 nm en todo el panel, un referente para la deposición de gran formato.

Principales Impulsores del Crecimiento

Expansión de la Fabricación de Semiconductores y Escalado de Nodos Avanzados

El rápido avance de la fabricación de semiconductores sigue siendo el catalizador más fuerte para la adopción de unidades PECVD, ya que las fábricas requieren cada vez más películas delgadas altamente uniformes y con pocos defectos para arquitecturas como 3D NAND, FinFET, GAA-FET y empaquetado avanzado. A medida que las geometrías de los dispositivos continúan reduciéndose, los sistemas PECVD son esenciales para depositar capas dieléctricas conformes, materiales espaciadores y recubrimientos de pasivación mientras mantienen un control preciso del plasma. Las enormes inversiones de las fundiciones en nuevas fábricas y nodos tecnológicos aceleran la demanda de equipos, especialmente para cámaras de alto rendimiento diseñadas para la deposición de múltiples capas. La expansión de la integración heterogénea, los diseños basados en chiplets y el empaquetado avanzado a nivel de oblea intensifican aún más la necesidad de tecnologías PECVD que soporten la ingeniería de pilas complejas. Este impulsor gana impulso a medida que los principales IDM enfatizan una mayor densidad, mayor fiabilidad y un mejor rendimiento eléctrico en los chips de próxima generación.

- Por ejemplo, la plataforma VECTOR® PECVD de Lam Research admite hasta 12 cámaras con tasas de deposición que superan los 10,000 Å/min para SiN, permitiendo el apilamiento de múltiples capas de alto volumen utilizado en 3D NAND de más de 200 capas.

Creciente Demanda de Fotovoltaicos Solares de Alta Eficiencia

El sector de la energía solar impulsa significativamente la necesidad de equipos PECVD, impulsado por el cambio global hacia tecnologías fotovoltaicas de mayor eficiencia como las arquitecturas de heterounión (HJT), célula de emisor pasivado por la parte trasera (PERC) y TOPCon. Los sistemas PECVD son esenciales para depositar capas de silicio intrínsecas y dopadas, recubrimientos antirreflectantes y películas de pasivación de superficie que influyen directamente en la eficiencia de conversión. A medida que los fabricantes hacen la transición a líneas de producción a escala gigavatio, dependen cada vez más de herramientas PECVD capaces de deposiciones de gran área con fuerte uniformidad de película. El aumento en instalaciones solares a escala de servicios públicos y en tejados acelera la demanda de plataformas PECVD avanzadas que permiten un mayor rendimiento del módulo, una vida útil extendida y una degradación inducida por la luz reducida. La tendencia hacia células fotovoltaicas de próxima generación refuerza aún más la importancia estratégica de PECVD en los ecosistemas de fabricación solar.

- Por ejemplo, la línea de producción HJT PECVD de Jusung Engineering está documentada públicamente para procesar hasta 4,000 obleas M6 por hora a temperaturas de deposición por debajo de 200 °C, permitiendo capas intrínsecas de a-Si ultradelgadas (~10–20 nm) críticas para células de heterounión de alta eficiencia.

Rápida Adopción de Tecnologías de Película Delgada en Industrias Emergentes

Las aplicaciones emergentes en óptica, pantallas, sensores, dispositivos médicos y recubrimientos protectores expanden el uso de PECVD más allá de los mercados tradicionales. La capacidad de la tecnología para depositar películas de barrera de alta calidad, recubrimientos hidrofóbicos y capas de baja temperatura la hace esencial para la electrónica flexible, pantallas OLED, micro-sensores y componentes biomédicos especializados. Las industrias que adoptan dispositivos miniaturizados, ligeros y duraderos prefieren cada vez más PECVD porque permite una ingeniería precisa de películas en diversos sustratos, incluidos polímeros y materiales sensibles a la temperatura. El crecimiento se ve aún más respaldado por la creciente demanda de recubrimientos resistentes a arañazos, antiempañantes y resistentes a la humedad en aplicaciones automotrices, dispositivos portátiles e industriales. A medida que la innovación se acelera en sistemas microelectromecánicos (MEMS) y dispositivos de comunicación de alta frecuencia emergentes, PECVD continúa sirviendo como un método de deposición fundamental para la modificación de superficies y el desarrollo de capas funcionales.

Tendencias Clave y Oportunidades

Cambio Hacia la Deposición de Gran Área y Fabricación de Alta Producción

Una tendencia importante en el mercado de PECVD es la transición hacia equipos capaces de realizar deposiciones de gran área para apoyar la fabricación de alto volumen en semiconductores, fotovoltaicos y pantallas. Los fabricantes cada vez más priorizan plataformas PECVD de múltiples cámaras, en clúster y en línea que ofrecen un mayor rendimiento manteniendo estrictos estándares de uniformidad. Este cambio crea oportunidades para los proveedores que ofrecen arquitecturas de sistemas escalables y tecnologías avanzadas de control de plasma. La demanda de formatos de obleas de 300 mm y más grandes, junto con líneas de módulos solares a escala de gigavatios, posiciona a los sistemas PECVD de alta producción como esenciales para la optimización de costos. Además, las innovaciones en automatización de procesos, diagnósticos en tiempo real y monitoreo de cámaras habilitado por IA mejoran el tiempo de actividad y el rendimiento, creando nuevas vías de crecimiento para los proveedores de equipos.

· Por ejemplo, la plataforma VECTOR® PECVD de Lam Research admite configuraciones con hasta 12 cámaras y ofrece tasas de deposición de SiN en la clase de 10,000 Å/min, permitiendo la formación de dieléctricos multicapa de alto volumen utilizados en la fabricación de NAND 3D de más de 200 capas.

Avances en Deposición de Sustratos Flexibles y a Baja Temperatura

El mercado está presenciando fuertes oportunidades en procesos PECVD de baja temperatura diseñados para electrónica flexible, sustratos de polímero y formatos de dispositivos emergentes. A medida que aumenta la demanda de pantallas plegables, dispositivos portátiles de película delgada y sensores flexibles, los sistemas PECVD capaces de depositar películas funcionales a temperaturas reducidas ganan relevancia estratégica. Esta tendencia está alentando a los fabricantes a desarrollar fuentes de plasma, químicas precursoras y diseños de cámaras que minimicen el estrés térmico mientras aseguran alta calidad de película. Las oportunidades se expanden aún más a medida que las industrias persiguen componentes ligeros, flexibles y transparentes que requieren capas de barrera basadas en PECVD, recubrimientos dieléctricos y películas de encapsulación. La convergencia de la innovación en dispositivos flexibles y el procesamiento a baja temperatura crea un fuerte camino de crecimiento a varios años.

· Por ejemplo, la línea de producción HJT PECVD de Jusung Engineering opera por debajo de 200 °C y procesa hasta 4,000 obleas M6 por hora, permitiendo la deposición de capas intrínsecas de a-Si de 10–20 nm necesarias para células solares de heterounión de alta eficiencia.

Integración Creciente de Control de Procesos Digitales y Mantenimiento Predictivo

Las tendencias avanzadas en software y digitalización están transformando el diseño de equipos PECVD, permitiendo una mayor estabilidad del proceso, mejor repetibilidad y reducción de costos operativos. Los análisis impulsados por IA, los algoritmos de aprendizaje automático y los gemelos digitales se despliegan cada vez más para monitorear el comportamiento del plasma, detectar anomalías y predecir necesidades de mantenimiento en tiempo real. Estos avances ayudan a las fábricas a reducir el tiempo de inactividad, mejorar el rendimiento y extender la vida útil del equipo. A medida que los fabricantes priorizan la fabricación inteligente y las estrategias de Industria 4.0, los proveedores de PECVD que ofrecen plataformas de datos integradas y sistemas de control inteligentes tienen una ventaja competitiva significativa. Esta tendencia crea fuertes oportunidades para modelos de ingresos basados en servicios y asociaciones de optimización de rendimiento a largo plazo.

Desafíos Clave

Alto Gasto de Capital y Requisitos de Integración Compleja

Uno de los desafíos más significativos para el mercado de PECVD es la alta inversión de capital requerida para equipos de deposición avanzados, especialmente para sistemas de clúster de múltiples cámaras utilizados en la fabricación de semiconductores. Los fabricantes más pequeños y los productores solares emergentes a menudo enfrentan restricciones financieras que limitan la adopción de plataformas PECVD de última generación. Además, integrar módulos PECVD en líneas de producción existentes requiere una infraestructura de instalaciones sofisticada, condiciones avanzadas de sala limpia y ingenieros de procesos capacitados. Estas complejidades aumentan el tiempo de instalación, los costos operativos y los gastos de mantenimiento. A medida que los nodos tecnológicos avanzan, las recetas de procesos se vuelven más intrincadas, elevando aún más la barrera de entrada para industrias sensibles a los costos y nuevos participantes del mercado.

Sensibilidad del Proceso, Problemas de Compatibilidad de Materiales y Daños Inducidos por Plasma

Los procesos PECVD son altamente sensibles a la densidad del plasma, la dinámica del flujo de gas, la selección de precursores y las condiciones del sustrato, lo que hace que la calidad consistente de la película sea un desafío sin un control estricto del proceso. Lograr una deposición uniforme en sustratos grandes o estructuras de dispositivos complejas requiere un ajuste avanzado del plasma que no todos los fabricantes pueden optimizar fácilmente. Ciertos materiales, particularmente polímeros sensibles a la temperatura o capas delicadas de semiconductores, enfrentan riesgos de daños inducidos por plasma, afectando el rendimiento del dispositivo. Gestionar estos desafíos de compatibilidad exige mejoras continuas en ingeniería, diseños sofisticados de cámaras y una optimización precisa de los parámetros del proceso. Para los fabricantes que no pueden cumplir con estos exigentes requisitos, las pérdidas de rendimiento y la variabilidad del rendimiento siguen siendo obstáculos operativos importantes.

Análisis Regional

Norteamérica

Norteamérica posee alrededor del 25% del mercado de unidades PECVD, respaldada por una fuerte actividad de fabricación de semiconductores e inversiones sostenidas en la producción avanzada de lógica y memoria. EE. UU. lidera con grandes fábricas que expanden la capacidad para el procesamiento de obleas de 300 mm, fortaleciendo la demanda de plataformas PECVD de alta precisión. El crecimiento se ve reforzado por incentivos federales para la producción nacional de chips y la creciente adopción de tecnologías de película delgada en aeroespacial, dispositivos médicos y recubrimientos ópticos. Canadá contribuye a través del desarrollo de películas delgadas centrado en la investigación y la fabricación de electrónica de nicho, manteniendo colectivamente la posición de la región como un comprador de equipos PECVD de alto valor.

Europa

Europa representa casi el 20% del mercado global, impulsada por un crecimiento robusto en electrónica automotriz, semiconductores de potencia e investigación fotovoltaica. Alemania, Francia y los Países Bajos anclan la adopción de PECVD a través de la innovación en dispositivos de banda ancha, producción de MEMS y tecnologías solares de película delgada. Un fuerte énfasis en la fabricación energéticamente eficiente y las celdas fotovoltaicas de próxima generación apoya la demanda de sistemas de deposición avanzados. Las universidades técnicas y los institutos de I+D de la región también contribuyen significativamente impulsando la innovación de procesos. Además, el enfoque de Europa en la automatización industrial y la electrónica de potencia para vehículos eléctricos amplía la necesidad de unidades PECVD de alta uniformidad en diversas aplicaciones.

Asia-Pacífico

Asia-Pacífico domina el mercado con una participación estimada del 45%, liderado por la expansión agresiva de semiconductores en China, Taiwán, Corea del Sur y Japón. La fabricación de alto volumen, las rápidas transiciones de nodos tecnológicos y la fabricación a gran escala de módulos solares crean una demanda fuerte y sostenida de unidades PECVD. Las inversiones de China en fábricas de obleas nacionales y el liderazgo de Corea en la producción de memoria aceleran aún más el crecimiento del mercado. La región también lidera en electrónica de película delgada, pantallas flexibles y células fotovoltaicas de alta eficiencia, requiriendo plataformas PECVD sofisticadas. Los incentivos estratégicos del gobierno y los ecosistemas de fabricación rentables refuerzan la posición de Asia-Pacífico como el centro global para el consumo de equipos de deposición.

América Latina

América Latina tiene una participación modesta del 5%, impulsada por la creciente adopción de sistemas PECVD en el despliegue de energía solar y sectores emergentes de ensamblaje de electrónica. Brasil, México y Chile son los principales mercados, beneficiándose de mayores inversiones en infraestructura de energía renovable e integración de módulos PV de película delgada. Aunque la fabricación de semiconductores sigue siendo limitada, la demanda regional se apoya en aplicaciones en recubrimientos, sensores y componentes industriales. Los programas colaborativos de I+D con proveedores internacionales de equipos están ayudando a las industrias locales a acceder a capacidades avanzadas de deposición de película delgada. Se espera que el aumento gradual de la diversificación tecnológica en la región cree oportunidades incrementales para soluciones PECVD.

Oriente Medio y África

La región de Oriente Medio y África contribuye con alrededor del 5% al mercado global de PECVD, con un crecimiento impulsado principalmente por inversiones en energía renovable, particularmente en tecnologías solares de película delgada. Países como los EAU, Arabia Saudita y Sudáfrica están integrando componentes PV basados en PECVD para apoyar el desarrollo de granjas solares a gran escala. La base de fabricación electrónica sigue siendo pequeña, pero la creciente adopción de tecnologías avanzadas de recubrimiento en los sectores aeroespacial, energético e industrial impulsa la demanda de nicho. Las colaboraciones de investigación y las iniciativas de transferencia de tecnología están expandiendo gradualmente las capacidades de proceso regionales, posicionando a MEA como un mercado PECVD emergente pero en desarrollo constante.

Segmentaciones del Mercado:

Por Aplicación

- Semiconductores

- Energía Solar

- Otros

Por Tipos

- PECVD de Tubo

- PECVD sin Tubo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de unidades PECVD está definido por una mezcla de fabricantes globales de equipos para semiconductores y proveedores especializados de sistemas de deposición que compiten en precisión de procesos, rendimiento y capacidad de grandes áreas. Las empresas líderes se centran en desarrollar arquitecturas de múltiples cámaras, fuentes de plasma avanzadas y control de procesos impulsado por IA para satisfacer las demandas de nodos de semiconductores sub-10 nm, células solares de alta eficiencia y electrónica de película delgada emergente. Los principales actores fortalecen sus posiciones a través de colaboraciones estratégicas con fundiciones líderes y productores fotovoltaicos, permitiendo el co-desarrollo de recetas de deposición optimizadas. Las inversiones en PECVD de baja temperatura para electrónica flexible y sistemas de gran formato para líneas solares a escala gigavatio intensifican aún más la competencia. Los proveedores también se diferencian a través de modelos de servicio mejorados, plataformas de mantenimiento predictivo y diseños de sistemas modulares que permiten la escalabilidad en diversas aplicaciones. A medida que el mercado se expande hacia el empaquetado avanzado, dispositivos de potencia de banda ancha y wearables flexibles, los proveedores con fuertes capacidades de I+D y experiencia en fabricación a gran volumen continúan asegurando una ventaja competitiva.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, CVD Equipment Corporation obtuvo un pedido de dos de sus sistemas PVT150™, reflejando la demanda continua de su equipo térmico/deposición.

- En mayo de 2024, Jusung anunció una reestructuración corporativa: decidió escindir sus divisiones de semiconductores, solar y display en entidades separadas. La reorganización tiene como objetivo permitir que la división de equipos para semiconductores se enfoque exclusivamente en el desarrollo de tecnología y fabricación, presumiblemente incluyendo su cartera de herramientas de deposición PECVD y relacionadas.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La demanda de unidades PECVD aumentará a medida que los nodos avanzados de semiconductores y las arquitecturas de dispositivos 3D requieran mayor precisión en la deposición de capas dieléctricas y de pasivación.

- Los fabricantes de energía solar fotovoltaica adoptarán cada vez más PECVD para tecnologías de celdas de alta eficiencia como HJT, TOPCon y capas de pasivación de próxima generación.

- Los procesos PECVD de baja temperatura ganarán terreno para apoyar la electrónica flexible, portátil y basada en polímeros.

- Los sistemas de deposición de gran área verán una mayor adopción en la fabricación de pantallas, módulos de película delgada y líneas de producción de alto rendimiento.

- El control de procesos habilitado por IA y el mantenimiento predictivo se volverán críticos para mejorar el rendimiento y el tiempo de actividad en las fábricas.

- Las innovaciones en materiales y las nuevas químicas de precursores expandirán la aplicabilidad de PECVD en óptica, sensores y dispositivos MEMS.

- Los proveedores de equipos se centrarán en plataformas modulares y escalables para satisfacer los diversos requisitos de la industria y acortar los tiempos de instalación.

- Las iniciativas de sostenibilidad impulsarán el interés en los procesos PECVD que reduzcan el consumo de energía y mejoren la eficiencia de la cámara.

- La expansión de la fabricación regional, especialmente en Asia-Pacífico, continuará moldeando la dinámica competitiva y las estrategias de la cadena de suministro.

- El desarrollo colaborativo entre fabricantes de equipos y fabricantes de dispositivos acelerará las recetas de procesos PECVD personalizadas para pilas de capas múltiples complejas.