Visión General del Mercado de Discos Artificiales:

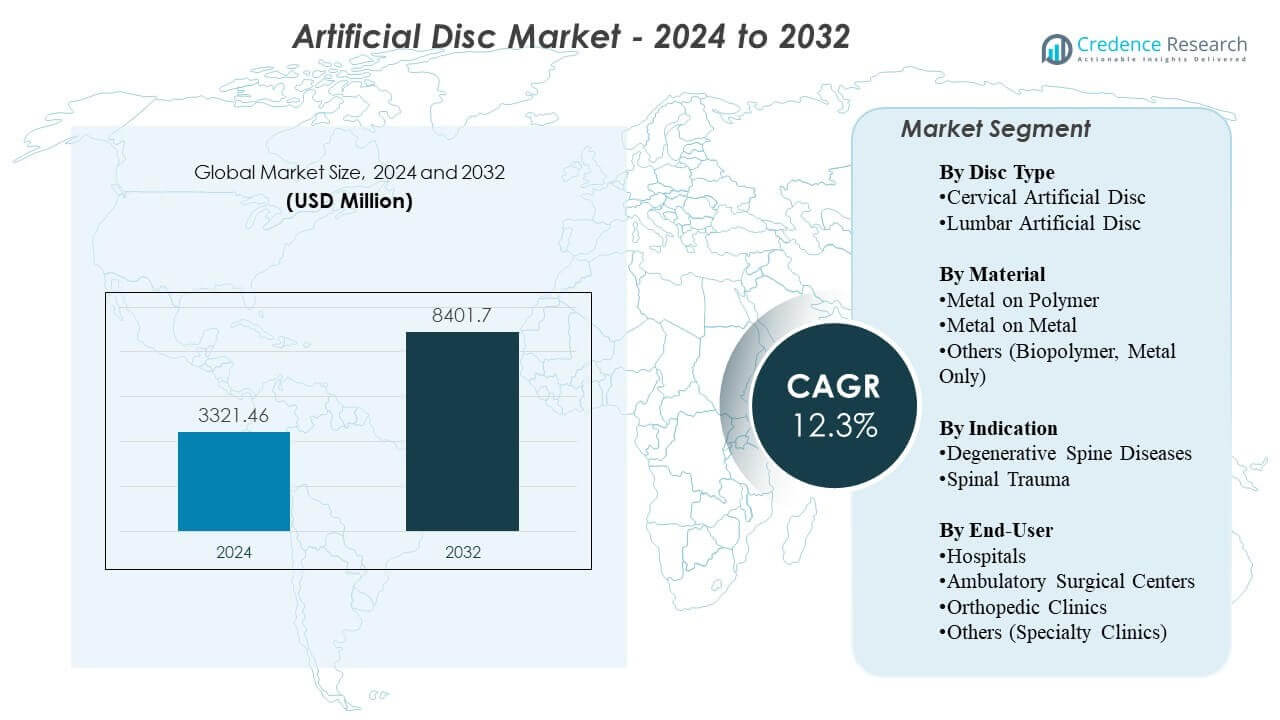

Se proyecta que el mercado de discos artificiales crecerá de USD 3321.46 millones en 2024 a un estimado de USD 8401.7 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 12.3% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Discos Artificiales 2024 |

USD 3321.46 millones |

| Mercado de Discos Artificiales, CAGR |

12.3% |

| Tamaño del Mercado de Discos Artificiales 2032 |

USD 8401.7 millones |

Los impulsores del mercado incluyen la creciente prevalencia de la enfermedad degenerativa del disco, impulsada por el envejecimiento de la población, hábitos sedentarios y un mayor estrés ergonómico en trabajadores más jóvenes. Los cirujanos adoptan el reemplazo de discos artificiales para mantener la movilidad natural y reducir la degeneración de segmentos adyacentes, mejorando los resultados a largo plazo. Los hospitales invierten en sistemas avanzados de imagen, robótica y navegación para apoyar una mayor precisión quirúrgica. Nuevos materiales de implantes mejoran la durabilidad y reducen el desgaste, mientras que las indicaciones de múltiples niveles crean nuevas oportunidades de tratamiento. La preferencia de los pacientes por una recuperación más rápida y un menor riesgo de complicaciones mejora aún más la adopción del mercado.

Norteamérica lidera el mercado de discos artificiales debido a los altos volúmenes de procedimientos, la fuerte adopción clínica y la amplia disponibilidad de atención avanzada de columna. Europa sigue con programas estructurados de columna y una alta concentración de cirujanos capacitados que apoyan un crecimiento constante de procedimientos. Asia Pacífico emerge como la región de expansión más rápida, impulsada por el creciente inversión en salud, el aumento de la concienciación y el mejor acceso a centros quirúrgicos especializados. América Latina y Oriente Medio muestran una adopción gradual a medida que mejora la infraestructura y se expanden los programas de capacitación. Esta distribución geográfica apoya un impulso constante del mercado global.

Perspectivas del Mercado de Discos Artificiales:

- El mercado de discos artificiales está valorado en USD 3321.46 millones en 2024 y se proyecta que alcance los USD 8401.7 millones para 2032, creciendo a una CAGR del 12.3%.

- El aumento de casos de enfermedad degenerativa del disco, el mayor estrés ergonómico y la mayor demanda de procedimientos que preservan el movimiento están impulsando la expansión del mercado.

- La reembolso limitada en algunas regiones, los altos costos de los implantes y la necesidad de experiencia quirúrgica especializada continúan restringiendo una adopción más amplia.

- Norteamérica lidera debido a los sistemas avanzados de atención de columna, mientras que Europa mantiene una fuerte adopción respaldada por cirujanos capacitados y vías clínicas estructuradas.

- Asia Pacífico muestra el crecimiento más rápido a medida que aumentan las inversiones en infraestructura de salud y la concienciación sobre soluciones de columna que preservan el movimiento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Discos Artificiales

Creciente Demanda de Procedimientos de Columna que Preservan el Movimiento

La creciente demanda de procedimientos de columna que preservan el movimiento fortalece la adopción de implantes de próxima generación en el mercado de discos artificiales. Los cirujanos prefieren el reemplazo de discos porque la técnica mantiene el movimiento natural de la columna y reduce la degeneración de segmentos adyacentes. El aumento de la conciencia entre los pacientes incrementa la aceptación del procedimiento en los principales sistemas de salud. Los fuertes avances técnicos en la cinemática de los implantes generan confianza entre los especialistas clínicos. Muchos hospitales expanden programas de columna para apoyar un mayor volumen de procedimientos. Las mejoras de productos con materiales mejorados apoyan mejores resultados a largo plazo. Las aprobaciones regulatorias para reemplazos multinivel amplían el grupo de pacientes elegibles. Los actores del mercado se centran en una mayor disponibilidad a través de programas de formación.

Aumento de la Incidencia de Enfermedad Degenerativa del Disco y Trastornos Vinculados al Estilo de Vida

El aumento de la incidencia de la enfermedad degenerativa del disco impulsa un crecimiento constante en los mercados globales. Las rutinas sedentarias, la reducción de la actividad física y la tensión ergonómica contribuyen al deterioro temprano del disco en adultos jóvenes. Los cirujanos ven más casos que requieren soluciones que preserven el movimiento en lugar de la fusión. Muchos pacientes buscan una recuperación más rápida y un menor riesgo de complicaciones. El crecimiento del mercado se beneficia de la creciente evidencia clínica que respalda resultados duraderos. Los hospitales mejoran los quirófanos para apoyar implantes espinales avanzados. Los nuevos dispositivos mejoran el rendimiento biomecánico y reducen las tasas de revisión. El cambio hacia procedimientos ambulatorios aumenta la accesibilidad al tratamiento.

Avances Tecnológicos Rápidos en Biomateriales y Diseño de Discos

La rápida innovación en biomateriales lleva a una mayor adopción clínica en los centros quirúrgicos. Los fabricantes introducen materiales viscoelásticos que imitan la función natural del disco. Muchos sistemas cuentan con recubrimientos optimizados de las placas terminales que mejoran la osteointegración. Los nuevos diseños permiten una mejor flexibilidad y movimiento natural durante la actividad diaria. Los sistemas de robótica y navegación mejoran la precisión quirúrgica y reducen los riesgos operativos. Los estudios clínicos destacan la mejora en el alivio del dolor y la recuperación funcional en los receptores de implantes. Los hospitales evalúan nuevos sistemas para reducir las complicaciones a largo plazo. Este ciclo constante de mejoras apoya una fuerte demanda.

- Por ejemplo, los recubrimientos de spray de plasma de titanio utilizados en la cartera de prodisc mejoran la fuerza de fijación hasta en un 40% en evaluaciones mecánicas.

Expansión de la Cobertura de Reembolso y Mejora de las Guías Clínicas

La expansión de la cobertura de reembolso apoya una mayor adopción entre los pacientes elegibles. Las guías clínicas actualizadas fomentan intervenciones que preservan el movimiento siempre que sea posible. Las aseguradoras aprueban más indicaciones basadas en datos a largo plazo más sólidos. Los hospitales amplían los talleres de formación para apoyar la competencia de los cirujanos. Muchas regiones invierten en centros especializados de columna para mejorar el acceso. La expansión de la cobertura reduce la carga financiera para los pacientes. Los fabricantes trabajan estrechamente con los organismos reguladores para mantener el cumplimiento. Este entorno fortalece las oportunidades de crecimiento en todo el ecosistema de atención de la columna.

- Por ejemplo, las aseguradoras de EE. UU. ampliaron la cobertura para el reemplazo de disco cervical de dos niveles después de que los datos a largo plazo de Mobi-C mostraran resultados superiores a la ACDF, aumentando el acceso de los pacientes.

Tendencias del Mercado

Creciente Uso del Reemplazo de Disco Multinivel para Condiciones Degenerativas Complejas

La creciente aceptación del reemplazo de discos a múltiples niveles configura una fuerte tendencia dentro del mercado de discos artificiales. Los cirujanos eligen procedimientos a múltiples niveles para pacientes que necesitan una restauración más amplia de la movilidad. La investigación clínica respalda una mejor función a largo plazo en casos de múltiples niveles. Los hospitales desarrollan protocolos avanzados para gestionar la selección de pacientes. Los sistemas robóticos apoyan la alineación precisa de los implantes en múltiples segmentos. Los fabricantes refinan la geometría de los discos para apoyar la estabilidad en casos complejos. Los programas de formación apoyan la adopción por parte de los cirujanos en los principales centros. Los procedimientos a múltiples niveles expanden el potencial general del mercado.

- Por ejemplo, los sistemas robóticos como ExcelsiusGPS de Globus Medical ofrecen una precisión de colocación de ≤1.2 mm en múltiples segmentos, mejorando la fiabilidad de la colocación.

Aumento de la Adopción de Procedimientos de Columna Vertebral Mínimamente Invasivos y Ambulatorios

La creciente preferencia por la cirugía mínimamente invasiva influye en las estrategias de desarrollo de productos. Muchos procedimientos se trasladan a entornos ambulatorios debido a los tiempos de recuperación más cortos. Los fabricantes de dispositivos diseñan implantes adecuados para incisiones más pequeñas y menor alteración de los tejidos. Los hospitales adoptan sistemas de navegación que apoyan la reducción del riesgo de complicaciones. Los pacientes solicitan procedimientos con expectativas de un retorno al trabajo más rápido. Los modelos de atención ambulatoria reducen el costo del tratamiento y amplían la accesibilidad. Los equipos clínicos invierten en herramientas de imagen y herramientas intraoperatorias mejoradas. Este cambio apoya una adopción más amplia en hospitales comunitarios.

Avances en la Impresión 3D y la Ingeniería de Implantes Específicos para el Paciente

Los avances en la tecnología de impresión 3D crean nuevas posibilidades para implantes personalizados. Muchos fabricantes exploran diseños de discos personalizados para adaptarse a variaciones anatómicas. Los implantes personalizados pueden mejorar el ajuste quirúrgico y reducir el malestar postoperatorio. Los hospitales evalúan los resultados iniciales para determinar la idoneidad del paciente. Los ingenieros refinan las estructuras de celosía para apoyar la distribución natural de la carga. Los cirujanos ganan más flexibilidad en la planificación de intervenciones complejas. Los avances en imagen mejoran la precisión de las mediciones preoperatorias. Los sistemas personalizados pueden crear nuevas fuentes de ingresos para los proveedores.

- Por ejemplo, 4WEB Medical informa que su diseño de celosía de titanio impreso en 3D mejora la distribución de la carga hasta en un 40% en comparación con los implantes mecanizados.

Integración Más Fuerte de la Planificación Digital, Simulación y Cirugía Basada en Datos

Una integración más fuerte de las plataformas digitales transforma la dirección futura del mercado de discos artificiales. Las herramientas de simulación preoperatoria permiten a los cirujanos revisar la anatomía del paciente y planificar el tamaño del implante. La planificación basada en datos ayuda a reducir la incertidumbre intraoperatoria. La robótica mejora la precisión de la alineación y reduce el error humano. Los hospitales valoran el seguimiento digital para el monitoreo a largo plazo de los pacientes. El software clínico ayuda a predecir los niveles de movilidad postoperatoria. Los sistemas digitales apoyan curvas de aprendizaje más rápidas. Los proveedores invierten en evaluaciones basadas en IA para el apoyo en la toma de decisiones. La convergencia tecnológica impulsa mejores resultados.

Análisis de Desafíos del Mercado de Discos Artificiales

Alto Costo de los Procedimientos de Reemplazo de Discos y Limitaciones en la Cobertura de Reembolso

El alto costo del procedimiento sigue siendo un desafío importante en el Mercado de Discos Artificiales, limitando el acceso para muchos pacientes. Las inconsistencias en el reembolso crean incertidumbre para hospitales y cirujanos. Muchos aseguradores restringen la cobertura a procedimientos de un solo nivel. Los cirujanos enfrentan desafíos al manejar pacientes que no pueden pagar el tratamiento. Algunos sistemas de salud carecen de vías de pago estandarizadas. El alto costo del dispositivo dificulta la adopción en regiones en desarrollo. Los hospitales evalúan factores de costo-beneficio antes de expandir los programas de reemplazo de discos. Los actores del mercado necesitan datos económicos más sólidos para respaldar aprobaciones más amplias. Este entorno ralentiza la penetración en mercados sensibles al costo.

Complicaciones Clínicas, Fallos de Implantes y Datos Limitados a Largo Plazo en Algunas Regiones

Las complicaciones clínicas generan dudas entre ciertos cirujanos a pesar de los avances tecnológicos significativos. La migración de implantes, problemas de desgaste y el riesgo de reoperación siguen siendo preocupaciones. Los datos de rendimiento a largo plazo varían entre regiones y categorías de dispositivos. Algunos centros carecen de cirujanos capacitados en el reemplazo de discos. Los hospitales necesitan programas de capacitación consistentes para reducir la variabilidad en los resultados. Los requisitos de imágenes postoperatorias aumentan la carga operativa. Los plazos de aprobación regulatoria ralentizan la introducción de nuevos productos. La anatomía compleja de los pacientes presenta desafíos durante la colocación del implante. Estos factores limitan la adopción a gran escala en ciertos mercados.

Oportunidades en el Mercado de Discos Artificiales

Aumento de la Demanda de Atención Avanzada de Columna en Economías Emergentes con Capacidad Quirúrgica Creciente

El aumento de la demanda de atención avanzada de columna crea grandes oportunidades de expansión en el Mercado de Discos Artificiales. Los países emergentes invierten en infraestructura quirúrgica moderna. Los hospitales mejoran las salas de operaciones para apoyar procedimientos que preservan el movimiento. Los cirujanos reciben capacitación a través de asociaciones internacionales. Los pacientes buscan tratamientos que ayuden a mantener la movilidad y reducir la discapacidad a largo plazo. La adopción más amplia de la cobertura de seguros amplía el grupo de pacientes elegibles. Los fabricantes fortalecen los canales de distribución en regiones de alto crecimiento. La expansión del mercado se acelera a medida que aumenta la concienciación.

Innovación en Tecnologías de Discos Biomiméticos e Integración de Plataformas de Cirugía Digital

La innovación en materiales biomiméticos moldea importantes oportunidades de crecimiento en entornos clínicos. Los discos de próxima generación replican la biomecánica natural de manera más efectiva. Los hospitales evalúan nuevos dispositivos para reducir el riesgo de revisión y mejorar la satisfacción del paciente. Las plataformas de cirugía digital mejoran la precisión durante la implantación. Los análisis basados en IA apoyan una mejor toma de decisiones para los cirujanos. La robótica ayuda a estandarizar la calidad del procedimiento en las instituciones. Las herramientas de planificación personalizada impulsan mejores resultados adaptados al paciente. Estos avances ayudan a expandir el potencial del mercado en centros de columna de alta demanda.

Análisis de Segmentación del Mercado de Discos Artificiales:

Por Tipo de Disco

Los discos artificiales cervicales lideran la adopción en el Mercado de Discos Artificiales porque los cirujanos prefieren soluciones que preservan el movimiento para pacientes con dolor de cuello relacionado con trastornos degenerativos. Los procedimientos cervicales muestran resultados clínicos sólidos y tiempos de recuperación más cortos. Los discos artificiales lumbares ganan interés donde la restauración de la movilidad es importante para pacientes jóvenes y activos. Muchos hospitales evalúan nuevos sistemas lumbares que mejoran la estabilidad y reducen la necesidad de revisiones. La evidencia clínica sigue fortaleciendo la confianza en ambos segmentos. La innovación en productos apoya un uso más amplio en múltiples entornos de atención.

Por Material

Los implantes de metal sobre polímero siguen siendo ampliamente utilizados debido a su fuerte resistencia al desgaste y su rendimiento comprobado a largo plazo en diversos grupos de pacientes. Muchos cirujanos eligen estos sistemas por su articulación confiable y tasas reducidas de complicaciones. Los discos de metal sobre metal mantienen una participación menor porque algunos centros prefieren alternativas con menores preocupaciones sobre los desechos de desgaste. La categoría de otros, que incluye diseños de biopolímeros y solo de metal, se expande a través de tecnologías biomiméticas que buscan imitar el movimiento natural del disco. Cada grupo de materiales evoluciona con nuevos diseños que mejoran la flexibilidad y la distribución de la carga a lo largo de la columna vertebral.

- Por ejemplo, el sistema Prestige LP de Synthes reporta un desgaste de menos de 0.04 mm/año, reforzando la fiabilidad del material en diversos grupos de pacientes. Los discos de metal sobre metal tienen una participación menor porque muchos centros monitorean la liberación de iones metálicos, a pesar de que diseños como el Prestige ST de Medtronic demuestran tasas de éxito superiores al 90% en seguimientos a largo plazo.

Por Indicación

Las enfermedades degenerativas de la columna representan el mayor volumen de procedimientos, impulsadas por el aumento de casos vinculados a poblaciones envejecidas y estilos de vida sedentarios. Los cirujanos recomiendan el reemplazo de discos en casos donde la preservación de la movilidad apoya la calidad de vida. El trauma espinal representa un segmento más pequeño pero importante donde los discos artificiales ayudan a restaurar la funcionalidad en candidatos adecuados. Muchos centros de trauma consideran el reemplazo de discos cuando la alineación anatómica y la estabilidad permiten una implantación segura. Una mayor concienciación mejora la adopción en ambas indicaciones.

- Por ejemplo, los datos clínicos de Mobi-C muestran una mejora funcional reportada por los pacientes del 85-90%, convirtiéndolo en una opción preferida para la degeneración cervical sintomática.

Por Usuario Final

Los hospitales siguen siendo los principales centros de tratamiento porque ofrecen imágenes avanzadas, equipos quirúrgicos calificados y atención postoperatoria integral. Los centros quirúrgicos ambulatorios ganan participación debido a estancias más cortas y costos reducidos de procedimientos. Las clínicas ortopédicas fortalecen la demanda a través de un aumento en las referencias de pacientes y programas especializados en columna vertebral. El segmento de otros, que incluye clínicas especializadas, se expande donde los cirujanos adoptan implantes modernos y flujos de trabajo ambulatorios. Cada categoría de usuario final contribuye al crecimiento más amplio del mercado al apoyar diversas vías para los pacientes.

Segmentación:

Por Tipo de Disco

- Disco Artificial Cervical

- Disco Artificial Lumbar

Por Material

- Metal sobre Polímero

- Metal sobre Metal

- Otros (Biopolímero, Solo Metal)

Por Indicación

- Enfermedades Degenerativas de la Columna

- Trauma Espinal

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas

- Otros (Clínicas Especializadas)

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

América del Norte posee la mayor participación del mercado de discos artificiales, respaldada por altos volúmenes quirúrgicos, infraestructura sanitaria avanzada y alta adopción de tecnologías que preservan el movimiento. La región representa aproximadamente el 40–45% de la participación global debido a vías de aprobación tempranas y fuerte apoyo de reembolso. Los cirujanos en los Estados Unidos prefieren los reemplazos de discos cervicales y lumbares para candidatos adecuados, lo que aumenta la penetración de procedimientos. Los hospitales invierten en robótica y navegación para mejorar la precisión y los resultados. La preferencia de los pacientes por una recuperación más rápida fortalece la demanda. Continúa beneficiándose de estudios clínicos en curso que validan el rendimiento a largo plazo.

Europa representa la segunda mayor participación regional, con un estimado del 30–32% del mercado global. La región se beneficia de vías estructuradas de atención de columna, fuerte experiencia de los cirujanos y amplia aceptación de procedimientos en Alemania, Francia y el Reino Unido. Muchos centros europeos adoptan discos biomiméticos de nueva generación para mejorar la movilidad postoperatoria. La armonización regulatoria apoya la disponibilidad consistente de productos en los mercados clave. Los hospitales se centran en reducir las tasas de revisión mediante tecnologías avanzadas de materiales. Mantiene un crecimiento constante a través de la expansión de la elegibilidad para reemplazos multinivel.

Asia-Pacífico emerge como la región de más rápido crecimiento y posee aproximadamente el 20–22% de la participación global. Las crecientes inversiones en infraestructura de cirugía de columna en China, India, Japón y Corea del Sur apoyan una adopción más amplia. El aumento de la conciencia sobre los procedimientos que preservan el movimiento incrementa el interés entre los grupos de pacientes más jóvenes. Los hospitales actualizan las plataformas de operación para apoyar la implantación precisa y mejorar los resultados de seguridad. Los fabricantes regionales expanden las líneas de productos para satisfacer la creciente demanda. Se beneficia de la mejora en la cobertura de seguros y la expansión de los sectores de salud privada en las principales ciudades.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Medtronic plc

- Zimmer Biomet Holdings Inc.

- DePuy Synthes Inc. (Johnson & Johnson)

- Globus Medical Inc.

- NuVasive Inc.

- Stryker Corporation

- Orthofix Medical Inc.

- Braun Melsungen AG (Aesculap)

- Smith & Nephew Plc

- Centinel Spine LLC

- Alphatec Spine Inc.

- Paradigm Spine LLC

- Spineart SA

Análisis Competitivo:

El mercado de discos artificiales presenta una fuerte competencia entre los líderes ortopédicos globales que invierten fuertemente en innovación de productos y validación clínica. Medtronic, Zimmer Biomet, DePuy Synthes, Globus Medical y Stryker mantienen posiciones de liderazgo a través de amplios portafolios de implantes y una fuerte distribución global. Muchas empresas se centran en materiales biomiméticos mejorados y sistemas de reemplazo multinivel para diferenciar el rendimiento. Jugadores más pequeños como Centinel Spine, Spineart y Orthofix expanden su presencia a través de lanzamientos dirigidos y programas de capacitación para cirujanos. Los competidores invierten en plataformas de cirugía digital para mejorar la precisión y reducir la variabilidad en los resultados. Las colaboraciones estratégicas con hospitales apoyan una adopción más amplia de procedimientos. Continúa evolucionando a medida que las empresas fortalecen las aprobaciones regulatorias y buscan expandirse en regiones de alto crecimiento.

Desarrollos Recientes:

- En julio de 2025, Dymicron recibió la aprobación IDE de la FDA para el disco artificial Triadyme-C. Esta aprobación permite el inicio de un ensayo clínico pivotal en EE. UU. comparando el disco cervical de próxima generación, hecho con material de diamante policristalino Adymite patentado para reducir el desgaste, contra la cirugía ACDF, con los primeros implantes planeados para el cuarto trimestre de 2025.

- El 14 de julio de 2025, Synergy Spine Solutions amplió su colaboración estratégica de agencia de ventas con Johnson & Johnson MedTech a Suiza, efectiva a partir del 1 de abril de 2025. La asociación se basa en acuerdos previos en el Reino Unido e Irlanda para ampliar el acceso al Synergy Disc, el único disco cervical artificial con un núcleo lordótico de 6° para mejorar la alineación y el movimiento.

- En marzo de 2025, NGMedical recibió la aprobación TGA australiana para su disco artificial cervical MOVE-C. En este hito regulatorio, la compañía anunció la aprobación de su innovador producto de artroplastia cervical que presenta propiedades viscoelásticas articuladas únicas, marcando un paso clave en la expansión del cuidado espinal que preserva el movimiento en Australia.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Disco, Material, Indicación y Usuario Final. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- La creciente adopción de procedimientos que preservan el movimiento fortalecerá la demanda global a medida que los pacientes busquen mejorar la movilidad y obtener resultados de rehabilitación más rápidos.

- La creciente preferencia por técnicas mínimamente invasivas apoyará un uso más amplio de sistemas de discos cervicales y lumbares de nueva generación.

- Las tecnologías de implantes biomiméticos y viscoelásticos ganarán terreno debido a su capacidad para imitar el comportamiento natural del disco y reducir las complicaciones a largo plazo.

- Las plataformas de cirugía digital, incluyendo navegación y robótica, mejorarán la precisión y la consistencia quirúrgica en centros de alto volumen.

- La sustitución de discos a múltiples niveles se expandirá con una evidencia clínica más sólida que respalde la mejora funcional sostenida y la reducción del estrés en segmentos adyacentes.

- Los mercados emergentes acelerarán el crecimiento con la expansión de la infraestructura quirúrgica y un mayor acceso a cuidados especializados de columna.

- Los centros ambulatorios y de atención ambulatoria realizarán más procedimientos de discos debido a los tiempos de recuperación más cortos y la reducción de los costos generales.

- Los implantes personalizados creados a través de imágenes avanzadas e ingeniería 3D mejorarán la precisión del procedimiento y la satisfacción del paciente.

- Las aprobaciones regulatorias para nuevos materiales y diseños de dispositivos facilitarán una penetración más rápida en el mercado para tecnologías innovadoras.

- Las asociaciones estratégicas entre fabricantes y centros de columna vertebral mejorarán la capacitación, la adopción de productos y la adopción clínica a largo plazo.