Visión General del Mercado de Dispositivos de Cierre de Arteriotomía:

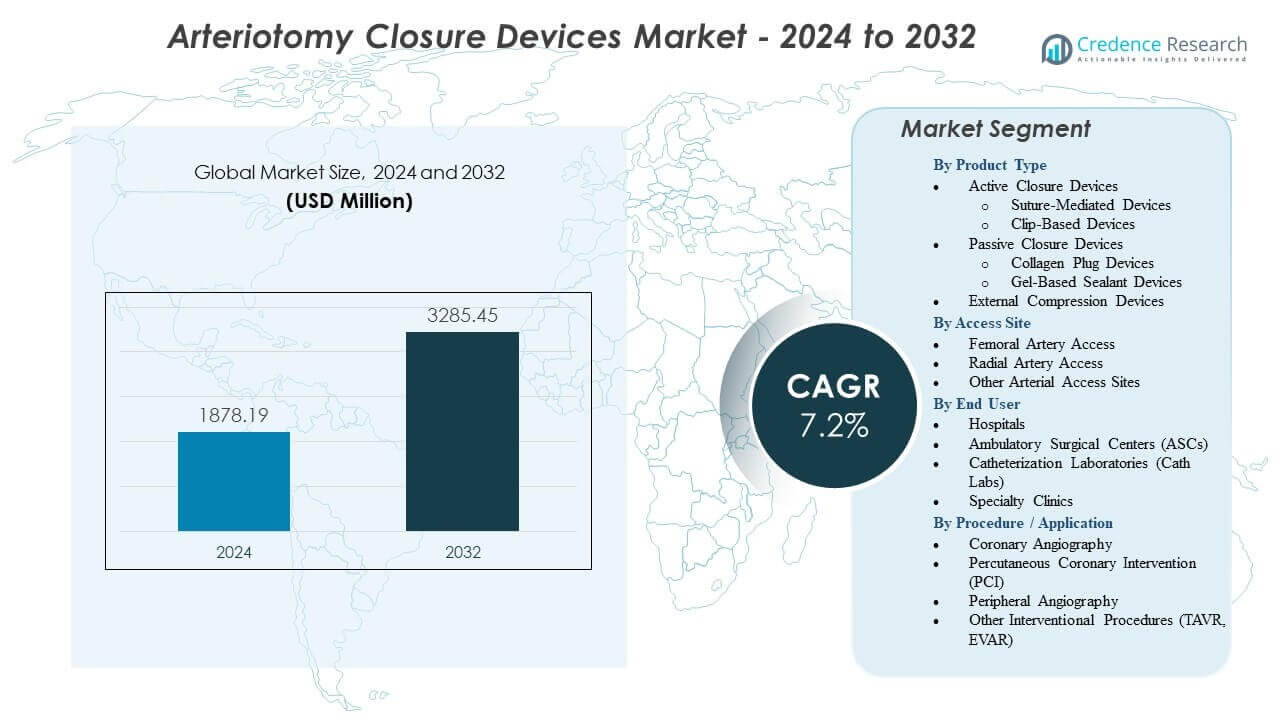

Se proyecta que el mercado de dispositivos de cierre de arteriotomía crecerá de USD 1878.19 millones en 2024 a un estimado de USD 3285.45 millones para 2032, con una tasa de crecimiento anual compuesta (CAGR) del 7.2% de 2024 a 2032.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Dispositivos de Cierre de Arteriotomía 2024 |

USD 1878.19 millones |

| Mercado de Dispositivos de Cierre de Arteriotomía, CAGR |

7.2% |

| Tamaño del Mercado de Dispositivos de Cierre de Arteriotomía 2032 |

USD 3285.45 millones |

Los impulsores del mercado incluyen una creciente preferencia por la hemostasia rápida y una menor dependencia de la compresión manual. Los clínicos adoptan tecnologías de cierre que apoyan una deambulación más rápida y un uso más corto de la sala de recuperación. El aumento de volúmenes de procedimientos en angiografía, PCI, electrofisiología y cuidado estructural del corazón amplía la necesidad de sistemas de cierre confiables. Los avances en plataformas basadas en suturas, tapones y biorresorbibles mejoran el rendimiento clínico en diversos perfiles de pacientes. Los hospitales valoran soluciones que facilitan la carga de trabajo del personal y mejoran el flujo de pacientes. Los programas de capacitación más amplios apoyan una mayor confianza del operador. Estos factores crean un fuerte impulso para la innovación en todo el mercado de dispositivos de cierre de arteriotomía.

Norteamérica lidera debido a una sólida infraestructura intervencionista y una alta adopción de procedimientos cardiovasculares mínimamente invasivos. Europa sigue con vías de atención estructuradas que enfatizan la recuperación predecible y la seguridad del sitio de acceso. Asia Pacífico emerge rápidamente a medida que los sistemas de salud expanden los laboratorios de cateterismo y mejoran el acceso a tecnologías vasculares modernas. El creciente volumen de procedimientos en China e India fortalece la demanda a largo plazo. América Latina muestra un progreso constante apoyado por una creciente inversión en servicios de cardiología. Medio Oriente y África continúan desarrollando la capacidad para intervenciones de mayor agudeza. Estas dinámicas regionales configuran un amplio crecimiento global para el mercado.

Perspectivas del Mercado de Dispositivos de Cierre de Arteriotomía:

- Se proyecta que el mercado de dispositivos de cierre de arteriotomía crezca de USD 1878.19 millones en 2024 a USD 3285.45 millones para 2032, reflejando un CAGR del 7.2% durante el período de pronóstico.

- El crecimiento está impulsado por la creciente demanda de hemostasia rápida, deambulación temprana y soporte eficiente de flujo de trabajo en centros de cardiología intervencionista y vasculares de alto volumen.

- Las restricciones del mercado incluyen la variabilidad en la habilidad del operador, altos costos de dispositivos para instalaciones más pequeñas y acceso limitado a tecnologías avanzadas de cierre en regiones en desarrollo.

- América del Norte lidera debido a la fuerte adopción clínica y la infraestructura avanzada de atención cardíaca, mientras que Europa mantiene tracción con vías de atención estandarizadas.

- Asia Pacífico se está expandiendo rápidamente a medida que aumentan los volúmenes de procedimientos y se fortalecen las capacidades de cateterización en países emergentes.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Impulsores del Mercado de Dispositivos de Cierre de Arteriotomía

Creciente Demanda de Hemostasia Rápida y Deambulación Temprana

El mercado de dispositivos de cierre de arteriotomía crece debido a la creciente necesidad de una hemostasia más rápida en centros cardíacos de alto volumen. Los hospitales impulsan la reducción de la compresión manual para mejorar el flujo de trabajo y la comodidad del paciente. Los clínicos prefieren dispositivos que apoyen la movilidad en un corto período después de los procedimientos. La deambulación temprana reduce la carga sobre los equipos de enfermería y mejora la rotación de camas. El cambio hacia modelos ambulatorios aumenta la presión para usar herramientas de cierre eficientes. Los proveedores valoran resultados predecibles que reducen el riesgo de complicaciones en el sitio de acceso. Las nuevas tecnologías mejoran la fiabilidad de la hemostasia durante casos rutinarios y complejos. Fortalece la adopción en laboratorios intervencionistas.

- Por ejemplo, Teleflex confirma que el dispositivo MANTA de gran calibre logra una hemostasia completa en aproximadamente 1 minuto para sitios de acceso de 10–18 Fr.

Expansión de Procedimientos Vasculares y de Cardiología Mínimamente Invasivos

Un aumento global en procedimientos mínimamente invasivos fortalece el mercado de dispositivos de cierre de arteriotomía. Más centros realizan intervenciones de acceso radial y femoral para diagnóstico y terapia. El crecimiento en procedimientos de corazón estructural amplía el grupo de pacientes que necesitan un cierre seguro. Los clínicos dependen de herramientas de cierre para acortar los tiempos de procedimiento y reducir el tiempo de monitoreo del paciente. Las nuevas opciones de dispositivos apoyan tamaños de acceso variados y necesidades clínicas. Los hospitales invierten en capacitación que mejora el manejo de dispositivos y los resultados. La alta prevalencia de enfermedades cardiovasculares aumenta los volúmenes de procedimientos cada año. Impulsa la demanda de técnicas de cierre más rápidas y seguras.

Cambio Hacia Protocolos Estandarizados y Mayor Eficiencia Clínica

Los hospitales adoptan protocolos estrictos de gestión del sitio de acceso que aumentan el uso de sistemas de cierre. Las instalaciones buscan reducir la variabilidad del flujo de trabajo y mantener cronogramas de recuperación predecibles. Los fabricantes de dispositivos ofrecen herramientas que se integran bien con estas vías de atención estructuradas. Los clínicos valoran la reducción de la dependencia de la compresión manual durante las cargas de trabajo pico. El uso más amplio de técnicas estandarizadas ayuda a reducir las tasas de complicaciones en los centros. Los equipos dependen de soluciones de cierre que acortan la duración en la sala de recuperación. Las crecientes expectativas de los pacientes por comodidad y rapidez influyen en las decisiones de compra. Esto apoya el impulso constante del mercado de dispositivos de cierre de arteriotomía.

- Por ejemplo, el IFU de Perclose ProStyle demuestra >95% de éxito técnico en diversas condiciones anatómicas, apoyando resultados consistentes en programas estandarizados.

Avances en Diseños de Cierre Automatizados, Basados en Suturas y Tapones

Las tecnologías de cierre mejoradas aumentan la adopción y la confianza en los procedimientos. Los sistemas más nuevos proporcionan un sellado seguro en diferentes condiciones anatómicas. La automatización reduce la fatiga del operador y mejora la precisión durante las horas pico de procedimientos. Los hospitales eligen dispositivos que apoyan un despliegue limpio y una captura de tejido confiable. Las plataformas basadas en suturas y tapones ofrecen a los clínicos más flexibilidad en condiciones de acceso desafiantes. La integración de herramientas ergonómicas reduce los errores técnicos. Los proveedores refinan los materiales para mejorar la biocompatibilidad y la estabilidad post-procedimiento. Esto fortalece la confianza en las carteras de dispositivos avanzados.

Tendencias del Mercado de Dispositivos de Cierre de Arteriotomía

Preferencia Creciente por Vías de Alta el Mismo Día en el Cuidado Vascular

El mercado de dispositivos de cierre de arteriotomía se beneficia de la creciente demanda de programas de alta el mismo día. Los hospitales se orientan hacia vías de atención eficientes que eliminan estancias nocturnas innecesarias. Los dispositivos de cierre apoyan este modelo al reducir las necesidades de monitoreo. Los equipos valoran los resultados de cierre predecibles que reducen los tiempos de espera en las salas de recuperación. Una mayor proporción de intervenciones electivas se mueve hacia formatos de corta estancia. Los clínicos prefieren herramientas que mejoran la comodidad del paciente durante ciclos de alta rápida. Los centros quirúrgicos refinan los pasos del flujo de trabajo para agilizar el rendimiento. Esto se alinea bien con las expectativas cambiantes de los pacientes para una recuperación rápida.

- Por ejemplo, el Perclose ProStyle de Abbott apoya técnicas de pre-cierre que reducen el tiempo de recuperación post-procedimiento en más del 40% en centros de PCI de alto volumen.

Integración de Herramientas de Imagen y Evaluación del Sitio de Acceso

Los flujos de trabajo guiados por imágenes influyen en las nuevas tendencias en el mercado de dispositivos de cierre de arteriotomía. Los centros utilizan evaluación por ultrasonido y fluoroscopía para mejorar la precisión del despliegue. La tendencia mejora la seguridad durante el cierre en pacientes de alto riesgo. Los clínicos rastrean la condición del vaso antes y después de la intervención para apoyar resultados más limpios. Los proveedores exploran características de integración que apoyan la toma de decisiones durante el cierre. Los datos de imágenes ayudan a identificar la posición ideal para los componentes de cierre. La adopción crece en programas de capacitación para mejorar la precisión entre nuevos operadores. Esto mejora la confianza en los procedimientos en ventanas operativas ajustadas.

Interés Creciente en Materiales Biodegradables, de Bajo Perfil y Ecológicos

La sostenibilidad y la innovación en materiales moldean nuevas tendencias dentro del Mercado de Dispositivos de Cierre de Arteriotomía. Los proveedores diseñan componentes de bajo perfil que reducen la incomodidad del paciente. Aumenta el interés en materiales biodegradables que se disuelven después de la curación del vaso. Los hospitales buscan productos que generen menos problemas de desechos durante el uso a gran escala. La ciencia de materiales mejora la fiabilidad sin aumentar la complejidad del procedimiento. Los pacientes valoran soluciones que reducen la presencia de cuerpos extraños a largo plazo. La industria rastrea el impacto ambiental a lo largo de las etapas de producción. Fomenta una innovación constante en las carteras de dispositivos.

Expansión del Ecosistema de Capacitación que Apoya el Despliegue Calificado y Mejores Resultados

Los programas de capacitación se expanden para fortalecer la adopción en el Mercado de Dispositivos de Cierre de Arteriotomía. Los centros médicos desarrollan módulos internos para mejorar la habilidad del operador. Los proveedores invierten en plataformas de simulación para una práctica consistente. El aprendizaje estructurado reduce la variabilidad en los resultados de cierre entre equipos. La capacitación mejora la confianza durante procedimientos complejos o de emergencia. Los hospitales crean criterios de competencia que guían las decisiones de compra. Los clínicos apoyan talleres entre pares para la mejora continua. Ayuda a aumentar las tasas de éxito general en diversos entornos.

- Por ejemplo, Haemonetics se asocia con laboratorios de electrofisiología ofreciendo talleres prácticos de VASCADE MVP que demuestran reducciones del tiempo de espera post-procedimiento en hasta un 45%

Análisis de Desafíos del Mercado

Limitaciones Técnicas y Errores de Despliegue en Anatomías Complejas

El Mercado de Dispositivos de Cierre de Arteriotomía enfrenta desafíos vinculados a la variación anatómica y la dificultad técnica. Algunos dispositivos tienen dificultades en vasos muy calcificados o tortuosos. El despliegue inconsistente aumenta el riesgo de eventos hemorrágicos. Los clínicos enfrentan curvas de aprendizaje que ralentizan la adopción temprana en nuevos centros. La falla del dispositivo aumenta los costos de manejo de complicaciones para los hospitales. Los equipos dependen de una colocación precisa, lo cual sigue siendo difícil durante situaciones de emergencia. La compatibilidad limitada con puntos de acceso de gran calibre restringe el uso en procedimientos estructurales avanzados. Crea presión sobre los proveedores para mejorar la fiabilidad del dispositivo.

Presiones de Costos, Acceso Limitado en Regiones en Desarrollo y Demandas Regulatorias

Los hospitales en regiones en desarrollo luchan con restricciones presupuestarias que ralentizan la adopción. Los dispositivos de cierre cuestan más que la compresión manual, lo que limita su adopción en instalaciones pequeñas. Las barreras de acceso amplían las brechas en la calidad de los procedimientos en los mercados globales. Las vías regulatorias añaden tiempo a los lanzamientos de dispositivos e incrementan los costos de cumplimiento. La incertidumbre en el reembolso influye en las decisiones de compra en sistemas de salud competitivos. Los hospitales evalúan de cerca las relaciones costo-beneficio antes de introducir nuevas herramientas. Los requisitos de mantenimiento y capacitación aumentan las cargas operativas en los equipos. Desafía la trayectoria de crecimiento del Mercado de Dispositivos de Cierre de Arteriotomía.

Oportunidades del Mercado de Dispositivos de Cierre de Arteriotomía

Expansión de Procedimientos de Gran Calibre y Corazón Estructural Creando Nuevas Fuentes de Demanda

El mercado de dispositivos de cierre de arteriotomía obtiene nuevas oportunidades gracias al aumento de procedimientos estructurales del corazón y endovasculares. El crecimiento en intervenciones de acceso de gran calibre genera demanda de plataformas de cierre más fuertes. Los hospitales necesitan herramientas que reduzcan las complicaciones durante estos procedimientos complejos. Los proveedores pueden desarrollar soluciones específicas para EVAR, TAVR y intervenciones avanzadas. Los clínicos apoyan la adopción de dispositivos que reducen el tiempo de finalización del procedimiento. Los sistemas de próxima generación pueden abordar necesidades no satisfechas en escenarios de acceso multisite. Los programas de formación crean vías para una aceptación más amplia en los centros. Se abre un potencial a largo plazo para líneas de dispositivos especializados.

Adopción de Soporte de Flujo de Trabajo Digital, Retroalimentación de Datos y Plataformas de Despliegue Inteligente

Las plataformas de guía digital crean nuevas oportunidades en el mercado de dispositivos de cierre de arteriotomía. Las herramientas de flujo de trabajo ayudan a los clínicos a rastrear la calidad del despliegue en tiempo real. Los registros de datos apoyan auditorías de rendimiento y la mejora de la formación. Los sistemas de retroalimentación inteligente pueden reducir el error del operador durante pasos críticos. Los hospitales valoran la integración digital que se alinea con sistemas de información quirúrgica más amplios. Las herramientas predictivas pueden optimizar la elección del dispositivo para cada perfil de paciente. Los proveedores pueden usar datos digitales para refinar las actualizaciones de productos. Mejora la toma de decisiones clínicas y fomenta la adopción de tecnología avanzada.

Análisis de Segmentación del Mercado de Dispositivos de Cierre de Arteriotomía:

Por Tipo de Producto

El mercado de dispositivos de cierre de arteriotomía muestra una fuerte aceptación de los dispositivos de cierre activo debido a su eficiencia en la reducción del tiempo de hemostasia. Los sistemas mediadores de sutura apoyan un cierre confiable durante procedimientos de alto volumen. Los dispositivos basados en clips ofrecen resultados consistentes en condiciones variadas de los vasos. Los productos de cierre pasivo mantienen una demanda constante en casos rutinarios. Los dispositivos de tapón de colágeno atraen a usuarios que prefieren el sellado con biomateriales naturales. Los sellantes a base de gel ganan tracción en centros que buscan un despliegue rápido. Los dispositivos de compresión externa mantienen relevancia en instalaciones con límites presupuestarios. Apoya una amplia mezcla de productos en todas las regiones.

- Por ejemplo, el Angio-Seal de Terumo logra hemostasia en aproximadamente 60 segundos con su diseño de ancla y colágeno bioabsorbible.

Por Sitio de Acceso

El mercado de dispositivos de cierre de arteriotomía experimenta una mayor adopción en el acceso a la arteria femoral debido a la gran proporción de procedimientos cardiovasculares complejos. Los sitios de acceso femoral necesitan herramientas de cierre confiables para reducir los riesgos de sangrado y mejorar la recuperación. El acceso a la arteria radial crece rápidamente con la expansión de prácticas mínimamente invasivas. Los procedimientos radiales necesitan dispositivos de perfil más bajo que apoyen una movilización rápida. Otros sitios de acceso arterial crean demanda de tecnologías adaptables. Los hospitales dependen de herramientas específicas para necesidades anatómicas variadas. Esto impulsa el desarrollo de dispositivos hacia la compatibilidad de acceso flexible.

- Por ejemplo, el Vascade LBL de Haemonetics cierra sitios de acceso femoral de 12–21 Fr y reduce el tiempo de deambulación en comparación con la compresión.

Por Usuario Final

Los hospitales dominan el mercado de dispositivos de cierre de arteriotomía debido a los altos volúmenes de procedimientos y amplias capacidades clínicas. Los grandes centros prefieren sistemas de cierre que reduzcan la carga de trabajo y estandaricen los resultados. Los Centros Quirúrgicos Ambulatorios utilizan dispositivos que permiten una rotación rápida y estancias más cortas. Los laboratorios de cateterismo dependen de herramientas confiables que reducen las necesidades de monitoreo. Las clínicas especializadas integran productos de cierre para agilizar los flujos de trabajo intervencionistas. Cada grupo de usuarios finales valora el rendimiento predecible. Esto da forma a diversos patrones de compra en los sistemas de salud.

Por Procedimiento / Aplicación

La angiografía coronaria impulsa una demanda constante dentro del mercado de dispositivos de cierre de arteriotomía. Los procedimientos de ICP aumentan la dependencia de herramientas de cierre avanzadas para reducir complicaciones. La angiografía periférica expande la adopción en entornos de atención vascular. Otros procedimientos intervencionistas como TAVR y EVAR necesitan dispositivos que aseguren sitios de acceso de gran calibre. El crecimiento de los procedimientos aumenta la presión sobre los equipos para adoptar soluciones eficientes. Los clínicos eligen dispositivos que apoyan ventanas de recuperación más cortas. Esto fortalece el vínculo entre la expansión de procedimientos y la demanda de productos.

Segmentación:

Por Tipo de Producto

- Dispositivos de Cierre Activo

- Dispositivos Mediante Suturas

- Dispositivos Basados en Clips

- Dispositivos de Cierre Pasivo

- Dispositivos de Tapón de Colágeno

- Dispositivos de Sellado Basados en Gel

- Dispositivos de Compresión Externa

Por Sitio de Acceso

- Acceso por Arteria Femoral

- Acceso por Arteria Radial

- Otros Sitios de Acceso Arterial

Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios (ASCs)

- Laboratorios de Cateterismo (Cath Labs)

- Clínicas Especializadas

Por Procedimiento / Aplicación

- Angiografía Coronaria

- Intervención Coronaria Percutánea (PCI)

- Angiografía Periférica

- Otros Procedimientos Intervencionistas (TAVR, EVAR)

Por Región

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Análisis Regional:

América del Norte lidera el Mercado de Dispositivos de Cierre de Arteriotomía con una estimación de 38% de participación, respaldada por un fuerte volumen de cardiología intervencionista e infraestructura clínica avanzada. Los hospitales en los Estados Unidos adoptan tecnologías de cierre que reducen la presión del flujo de trabajo y mejoran los tiempos de recuperación. Los proveedores lanzan nuevos dispositivos primero en esta región debido a vías regulatorias más rápidas. Los programas de capacitación ayudan a mejorar el éxito de los procedimientos en centros de alto volumen. La demanda se mantiene estable debido a las altas tasas de enfermedad de las arterias coronarias. Sigue siendo el mercado regional más maduro con un ciclo constante de actualización tecnológica.

Europa sigue con casi un 28% de participación, impulsada por la preferencia generalizada por procedimientos cardíacos y vasculares mínimamente invasivos. Los hospitales implementan protocolos estructurados de gestión del sitio de acceso que aumentan la adopción de herramientas de cierre. El crecimiento se mantiene estable debido al fuerte apoyo de reembolso en los países líderes. Los clínicos prefieren dispositivos que reducen el tiempo de monitoreo posterior al procedimiento. Las directrices regionales fomentan el uso de sistemas de cierre para mejorar la seguridad durante la atención electiva y de emergencia. Mantiene una fuerte demanda debido a la inversión continua en servicios cardiovasculares.

Asia Pacífico posee aproximadamente un 22% de participación y muestra la expansión más rápida impulsada por el aumento de la prevalencia de enfermedades cardiovasculares. Los países incrementan las inversiones en laboratorios de cateterización para satisfacer la creciente carga de pacientes. Los hospitales adoptan dispositivos de cierre para acortar la recuperación y reducir la ocupación de camas. Las economías emergentes mejoran el acceso a cuidados vasculares avanzados, lo que fortalece la demanda a largo plazo. El apoyo a la fabricación local reduce costos y mejora la disponibilidad de productos. Se expande rápidamente a medida que las prácticas clínicas se orientan hacia flujos de trabajo intervencionistas modernos. América Latina y Medio Oriente & África juntos representan el 12% restante, impulsados por la creciente modernización de hospitales y el aumento de volúmenes de procedimientos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Abbott Vascular

- Terumo Corporation

- Cardinal Health

- Medtronic

- Merit Medical Systems

- Teleflex Incorporated

- Cardiva Medical

- Vasorum Ltd.

- Morris Innovative

- Vivasure Medical

Análisis Competitivo:

El mercado de Dispositivos de Cierre de Arteriotomía presenta una fuerte competencia entre fabricantes globales y regionales que se centran en el rendimiento del producto, la fiabilidad y la facilidad de uso. Líderes como Abbott Vascular, Terumo Corporation, Medtronic y Teleflex mantienen una ventaja debido a amplios portafolios y confianza clínica establecida. Las empresas invierten en mejoras de diseño que reducen errores de implementación y acortan el tiempo de hemostasia. La competencia aumenta en dispositivos de cierre pasivo y compresión donde la sensibilidad al precio sigue siendo alta. Las empresas más pequeñas introducen innovaciones de nicho dirigidas a accesos de gran calibre y anatomías complejas. Los distribuidores fortalecen el alcance del mercado a través de programas de capacitación y soporte técnico. Esto anima a las empresas a refinar materiales, expandir aprobaciones de indicaciones y asegurar contratos a largo plazo con hospitales y redes ASC.

Desarrollos Recientes:

- En mayo de 2025, Merit Medical Systems adquirió Biolife Delaware por aproximadamente $120 millones, añadiendo dispositivos hemostáticos como StatSeal y WoundSeal que apoyan aplicaciones de cierre vascular en procedimientos percutáneos.

- En febrero de 2025, Teleflex anunció la adquisición del negocio de Intervención Vascular de BIOTRONIK por €760 millones (completada el 30 de junio de 2025), incorporando productos de acceso relacionados con el cierre vascular junto con stents y balones para intervenciones coronarias y periféricas.

- En agosto de 2024, Haemonetics lanzó el sistema de cierre vascular Vascade MVP XL, que incluye un parche de colágeno reabsorbible, tecnología de disco colapsable y características patentadas para apoyar una hemostasia rápida en cirugías como el cierre del apéndice auricular izquierdo y la ablación de campo pulsado que requieren vainas de 10-12 Fr.

- En junio de 2024, Haemonetics Corp expandió su línea de productos VASCADE introduciendo el dispositivo de cierre venoso de calibre medio VASCADE MVP XL, diseñado para vainas más grandes (10-12F, hasta 15F de diámetro exterior) utilizadas en procedimientos como la crioablación, con un 58% más de colágeno y un disco colapsable más grande para una hemostasia rápida.

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Sitio de Acceso, Usuario Final, Procedimiento / Aplicación y Regiones. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras:

- El aumento de los volúmenes de procedimientos en cardiología intervencionista fortalece las perspectivas de demanda a largo plazo.

- La adopción de tecnologías avanzadas de cierre mejora la eficiencia clínica y expande el uso en centros de alto volumen.

- La creciente preferencia por procedimientos vasculares ambulatorios incrementa la necesidad de soluciones de hemostasia confiables.

- La mayor implementación de dispositivos basados en suturas y clips mejora la confianza en condiciones anatómicas complejas.

- La expansión de programas de capacitación eleva las habilidades de los operadores y mejora la consistencia en los resultados de los procedimientos.

- Nuevos materiales biodegradables apoyan la innovación y aumentan la aceptación entre los clínicos que buscan comodidad para el paciente.

- La integración de herramientas de apoyo al flujo de trabajo fomenta la transformación digital en los laboratorios de cateterismo.

- La creciente adopción en regiones en desarrollo amplía la presencia global de los principales proveedores.

- El desarrollo de productos dirigidos al acceso de gran calibre fortalece las oportunidades en procedimientos de corazón estructural.

- El mayor enfoque en la reducción del tiempo de recuperación apoya una alineación más fuerte con los modelos de atención modernos.