Visión General del Mercado

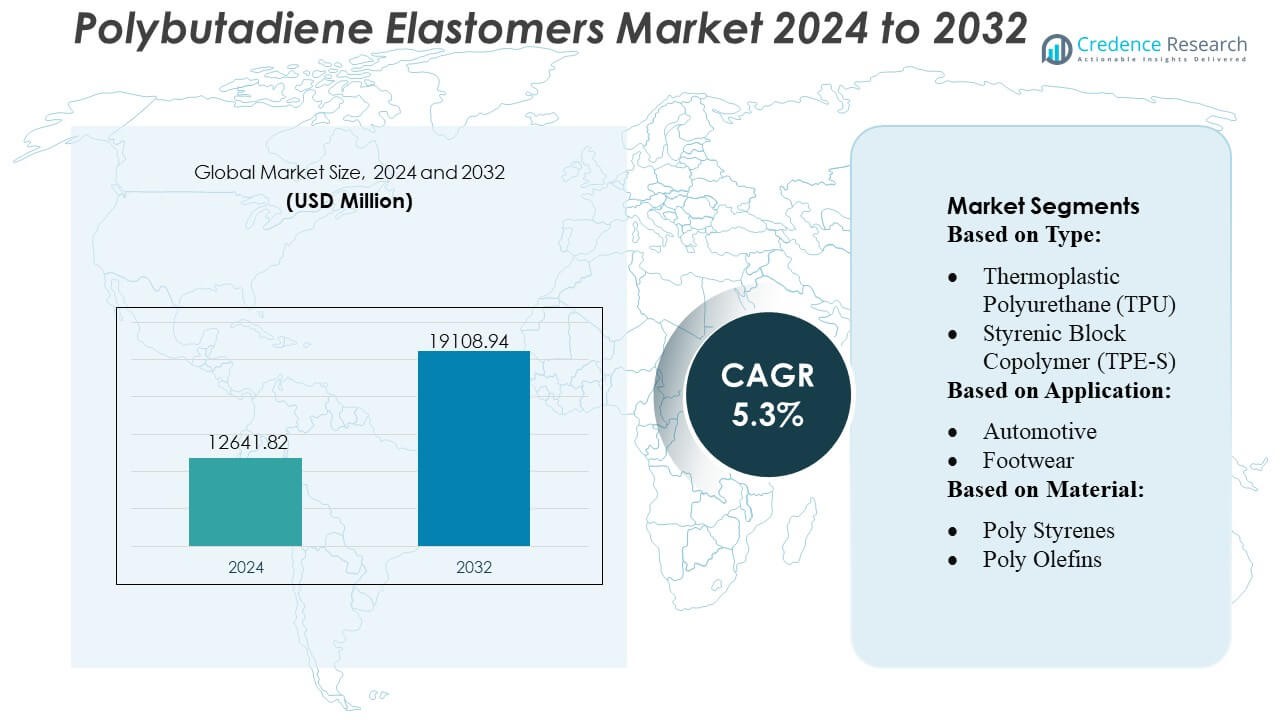

El tamaño del mercado de elastómeros de polibutadieno se valoró en USD 12641.82 millones en 2024 y se anticipa que alcanzará USD 19108.94 millones para 2032, con un CAGR del 5.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Elastómeros de Polibutadieno 2024 |

USD 12641.82 Millones |

| Mercado de Elastómeros de Polibutadieno, CAGR |

5.3% |

| Tamaño del Mercado de Elastómeros de Polibutadieno 2032 |

USD 19108.94 Millones |

El mercado de elastómeros de polibutadieno está conformado por una mezcla de productores globales de elastómeros y fabricantes de polímeros especializados que compiten a través de innovaciones de productos de alto cis, grado de solución y catalizados por neodimio. Las empresas líderes se centran en mejorar el rendimiento mecánico, avanzar en la eficiencia de los catalizadores y expandir la adopción de materias primas sostenibles para fortalecer su competitividad en aplicaciones de neumáticos, automotriz e industrial. Las inversiones estratégicas en capacidad de producción, I+D e integración de suministro regional apoyan aún más la expansión del mercado. Asia-Pacífico lidera el mercado global con una participación exacta del 42%, impulsada por su gran base de fabricación de neumáticos, extensa infraestructura petroquímica y fuerte demanda de los sectores de caucho automotriz e industrial.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado alcanzó USD 12641.82 millones en 2024 y se espera que llegue a USD 19108.94 millones para 2032, registrando un CAGR del 3%, apoyado por el aumento del consumo en aplicaciones de neumáticos, automotriz y modificación de polímeros.

- La fuerte demanda de elastómeros de alto cis y grado de solución actúa como un impulsor clave, impulsada por la necesidad de materiales de baja resistencia al rodamiento y un mejor rendimiento mecánico en formulaciones de neumáticos premium.

- Las tendencias del mercado enfatizan la innovación en catalizadores, materias primas sostenibles y eficiencia de producción, con fabricantes optimizando sistemas basados en neodimio para una arquitectura molecular consistente.

- La actividad competitiva se intensifica a medida que los productores globales expanden la capacidad, mejoran las capacidades de servicio técnico y fortalecen la integración a lo largo de las cadenas de suministro de materias primas mientras abordan la volatilidad de los precios de las materias primas.

- Asia-Pacífico mantiene una participación del 42%, liderando debido a la producción a gran escala de neumáticos, mientras que los elastómeros de grado de solución representan la participación dominante del producto a medida que las industrias adoptan soluciones de caucho sintético de mayor rendimiento.

Análisis de Segmentación del Mercado:

Análisis de Segmentación del Mercado:

Por Tipo

El mercado de elastómeros de polibutadieno está liderado por copolímero en bloque estirénico (TPE-S), que posee un estimado 34% de participación de mercado, impulsado por su superior elasticidad, facilidad de procesamiento y adecuación para aplicaciones de producción en masa. El TPE-S se beneficia de una fuerte adopción en bienes de consumo, interiores de automóviles y formulaciones adhesivas debido a su rendimiento consistente y eficiencia de costos. El poliuretano termoplástico (TPU) y los vulcanizados termoplásticos (TPE-V) ganan tracción en entornos de alto rendimiento que requieren resistencia a la abrasión y durabilidad. El crecimiento en aleaciones elastoméricas y copoliésteres termoplásticos refleja una creciente demanda de materiales ligeros que apoyan los objetivos de sostenibilidad y eficiencia de combustible de los OEM.

- Por ejemplo, el BR catalizado por neodimio generalmente tiene el contenido de cis-1,4 más alto (a menudo citado como >98%) entre varios catalizadores, lo que lleva a propiedades mecánicas superiores, alta elasticidad y bajo aumento de calor.

Por Aplicación

El segmento automotriz domina con aproximadamente un 38% de participación de mercado, respaldado por la creciente demanda de elastómeros de alto impacto y resistentes al calor utilizados en sellos, correas, juntas y componentes de amortiguación de vibraciones. Los fabricantes de automóviles prefieren los elastómeros de polibutadieno por su resistencia a la fatiga y su capacidad para mejorar la estabilidad mecánica a largo plazo. El calzado emerge como otro segmento de aplicación fuerte, beneficiándose de propiedades de alto rebote y rendimiento de amortiguación. Los cables y alambres continúan adoptando compuestos basados en polibutadieno para la flexibilidad de aislamiento, mientras que las aplicaciones de construcción se expanden constantemente debido al uso creciente en selladores, juntas de expansión y recubrimientos resistentes a la intemperie.

- Por ejemplo, los compuestos Buna® CB25 típicamente tienen una resistencia a la tracción en el rango de 15-19 MPa y un valor de rebote a 23°C de alrededor del 30-37% cuando se compone y vulcaniza en una formulación estándar (no superior al 70%).

Por Material

Los poliestirenos lideran el mercado con un estimado 32% de participación, impulsados por su amplia compatibilidad con sistemas de estireno-butadieno y su uso generalizado en aplicaciones automotrices, bienes de consumo y eléctricas. Su capacidad para ofrecer alta resistencia al impacto, buena estabilidad dimensional y procesamiento rentable fortalece su dominio en la fabricación de alto volumen. Los poliolefinas y los poliuretanos muestran una creciente demanda debido a sus características ligeras y durabilidad, mientras que los poliamidas y poliésteres ganan impulso en aplicaciones de ingeniería que requieren estabilidad térmica y mayor resistencia mecánica. Los polieterimidas siguen siendo nicho pero esenciales para entornos avanzados de alto rendimiento a alta temperatura.

Principales Impulsores de Crecimiento

Creciente Demanda de la Fabricación de Neumáticos

La fabricación de neumáticos sigue siendo el impulsor de crecimiento más fuerte ya que los elastómeros de polibutadieno ofrecen alta resiliencia, baja resistencia al rodamiento y superior resistencia a la abrasión que mejoran la durabilidad de los neumáticos y la eficiencia de combustible. Los OEM automotrices y los fabricantes de neumáticos adoptan cada vez más polibutadieno de alto cis y de grado solución para cumplir con los requisitos de rendimiento y sostenibilidad. El creciente producción global de vehículos, la expansión de la demanda de neumáticos de reemplazo y las regulaciones más estrictas de eficiencia energética amplifican el consumo en los segmentos de pasajeros y comerciales. La rápida electrificación acelera aún más el uso porque los vehículos eléctricos requieren materiales de menor resistencia al rodamiento para optimizar el alcance de la batería y la longevidad de la banda de rodadura.

- Por ejemplo, Asahi Kasei fabrica caucho sintético, incluyendo polibutadieno (BR) y S-SBR, para la industria de neumáticos con el fin de lograr un equilibrio de alto nivel entre frenado, eficiencia de combustible y mejora de la resistencia al desgaste. El BR de alto cis generalmente alcanza un contenido muy alto de cis-1,4 (a menudo citado como >98% para versiones catalizadas con neodimio) lo que lleva a propiedades superiores.

Expansión de Aplicaciones en Caucho Industrial y Modificación de Polímeros

Los productos de caucho industrial como correas, mangueras, juntas y componentes de amortiguación de vibraciones generan un fuerte crecimiento ya que el polibutadieno mejora la resistencia a la tracción, la elasticidad y la resistencia a la fatiga. Su compatibilidad con caucho de estireno-butadieno y caucho natural apoya su amplio uso en sistemas de transporte, equipos de minería y maquinaria de fabricación. La creciente demanda de plásticos resistentes a impactos, particularmente ABS y HIPS, impulsa el consumo adicional porque el polibutadieno mejora significativamente la dureza y la estabilidad térmica. La continua expansión de los sectores de construcción, manufactura y bienes de consumo amplifica el papel del polibutadieno como un aditivo crítico para mejorar el rendimiento.

- Por ejemplo, INEOS (y anteriormente Arlanxeo/LANXESS, cuyas marcas a veces utilizan o comparan) se ocupa de cauchos de polibutadieno que exhiben los beneficios mencionados (bajo aumento de calor, alta resiliencia). El BR catalizado con neodimio generalmente alcanza un contenido muy alto de cis-1,4 (a menudo citado como >98%). Las patentes a menudo citan viscosidades Mooney para grados comerciales en rangos como 45±5, 55±5, etc., sugiriendo que el rango de 45-55 es plausible para un producto comercial.

Creciente Uso en Mezclas de Polímeros e Ingeniería de Materiales Avanzados

Los elastómeros de polibutadieno se integran cada vez más en mezclas avanzadas de polímeros para mejorar la flexibilidad, la procesabilidad y el rendimiento de impacto en plásticos de ingeniería. Los envases, la electrónica y los interiores automotrices dependen de estos polímeros modificados para cumplir con los requisitos de ligereza y durabilidad. La creciente adopción de materiales de alto rendimiento para impresión 3D, dispositivos médicos y componentes de precisión estimula la demanda de polibutadienos de microestructura controlada. Los fabricantes se benefician de una mejor consistencia y un potencial de personalización mejorado habilitado por la polimerización en solución basada en catalizadores, que apoya el desarrollo de elastómeros de próxima generación y alta pureza adaptados a necesidades específicas de rendimiento mecánico y térmico.

Tendencias y Oportunidades Clave

Cambio Hacia Polibutadieno de Alto Cis y Grado de Solución

Una fuerte tendencia se centra en la creciente adopción de polibutadieno de alto cis y polimerizado en solución debido a su superior resistencia mecánica, reducción del aumento de calor y arquitectura molecular consistente. Las empresas de neumáticos estandarizan cada vez más estos grados para cumplir con los requisitos avanzados de resistencia al rodamiento y durabilidad. La oportunidad radica en expandir la capacidad de grado de solución y mejorar los sistemas de catalizadores para crear elastómeros más eficientes en energía y bajos en VOC. El crecimiento en neumáticos para vehículos eléctricos y productos de caucho industrial de alta precisión refuerza la demanda a largo plazo de estas formulaciones premium en mercados maduros y emergentes.

- Por ejemplo, el grado comercial BR9000 de LG Chem (probablemente relacionado con la serie BR900) que se destaca por su extremadamente baja temperatura de transición vítrea (Tg) de aproximadamente −105°C (cerca de los −108°C mencionados).

Oportunidades de Sostenibilidad a través de Materias Primas de Origen Biológico y Recicladas

El cambio hacia elastómeros sostenibles crea nuevas oportunidades para el butadieno de origen biológico derivado de materias primas renovables como biomasa, etanol y biogás. Los productores de resinas y los fabricantes de equipos originales (OEM) de automóviles invierten en vías de economía circular que involucran elastómeros con contenido reciclado y tecnologías de polimerización de menores emisiones. Las empresas que exploran rutas de producción con carbono negativo o neutro se benefician de regulaciones de apoyo en Europa y América del Norte. A medida que los usuarios finales buscan reducir las emisiones del ciclo de vida, la demanda de polibutadieno de origen biológico y mezclas ecológicas aumenta, abriendo caminos para carteras de productos verdes y alternativas sostenibles de precio premium.

- Por ejemplo, la empresa LANXESS tiene objetivos amplios a nivel corporativo para reducir las emisiones específicas generales y el consumo de energía, a veces mediante metas porcentuales como 10%, 25% o 30%, en todas sus operaciones.

Optimización de Procesos e Innovación en Catalizadores Avanzados

La innovación continua en catalizadores basados en neodimio y cobalto permite un control más preciso sobre la microestructura, el contenido cis y la distribución del peso molecular, apoyando la producción de elastómeros con una consistencia de rendimiento mejorada. Los fabricantes adoptan la automatización avanzada de procesos y la polimerización de flujo continuo para mejorar el rendimiento y reducir los costos operativos. La tendencia apoya el desarrollo de materiales de alta precisión para neumáticos, plásticos de ingeniería y aplicaciones industriales especializadas. La mejora en la eficiencia de los catalizadores y la expansión de las inversiones en I+D a escala piloto crean oportunidades para grados de elastómeros personalizados adaptados a los requisitos de rendimiento de uso final de nicho.

Desafíos Clave

Volatilidad en el Suministro de Materias Primas de Butadieno

La volatilidad de las materias primas sigue siendo un desafío importante porque los precios del butadieno fluctúan con la dinámica del petróleo crudo, las tasas de operación de las refinerías y las interrupciones del suministro en las principales regiones productoras. El desequilibrio entre el suministro regional y la creciente demanda global expone a los fabricantes a la inestabilidad de costos, afectando los márgenes y las estrategias de precios. Las escaseces periódicas, el cambio en la economía de los crackers y la creciente competencia de los productores de caucho sintético intensifican aún más la presión sobre las cadenas de suministro. Estos factores complican la planificación a largo plazo y obligan a las empresas a explorar estrategias de diversificación como alternativas de origen biológico y modelos de producción integrados.

Presiones Ambientales y Regulatorias

Los marcos regulatorios estrictos sobre las emisiones de COV, los desechos industriales y la seguridad en el lugar de trabajo imponen cargas operativas a los fabricantes de elastómeros. Las preocupaciones ambientales asociadas con la eliminación de caucho sintético y la contaminación por microplásticos intensifican el escrutinio de los legisladores y las industrias de uso final. Las empresas enfrentan costos de cumplimiento aumentados relacionados con el control de emisiones, la optimización energética y el tratamiento de aguas residuales. A medida que crecen las expectativas de sostenibilidad, los fabricantes deben invertir en tecnologías de polimerización más limpias, vías de materiales circulares y formulaciones de menor impacto. No adaptarse puede limitar el acceso al mercado o reducir la competitividad en regiones altamente reguladas.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 38% del mercado global de elastómeros de polibutadieno, impulsado por la fuerte demanda de fabricación de neumáticos, componentes automotrices y aplicaciones de caucho industrial. La región se beneficia de capacidades avanzadas de procesamiento de polímeros, alta adopción de polibutadieno de grado solución y un crecimiento constante en el consumo de neumáticos de reemplazo. Los fabricantes con sede en EE. UU. invierten en la optimización de catalizadores, elastómeros sostenibles y líneas de producción energéticamente eficientes, fortaleciendo la consistencia del producto y la fiabilidad del suministro. La creciente adopción de vehículos eléctricos también impulsa la demanda de materiales para neumáticos de baja resistencia al rodamiento, posicionando a la región como un consumidor clave de grados de polibutadieno de alto rendimiento.

Europa

Europa representa aproximadamente el 27% del mercado, respaldada por una sólida fabricación automotriz, estrictas regulaciones de rendimiento de neumáticos y una fuerte penetración de formulaciones de polibutadieno de alto cis. La región pone un énfasis significativo en el caucho sintético sostenible y de bajas emisiones, lo que lleva a los fabricantes a expandir las inversiones en materias primas de base biológica e iniciativas de polímeros circulares. Alemania, Francia e Italia sirven como centros de consumo líderes para plásticos modificados por impacto y productos de caucho industrial. La presión regulatoria en torno a la eficiencia y emisiones de los vehículos acelera la adopción de elastómeros avanzados diseñados para diseños de neumáticos eficientes en combustible, mientras que la innovación de materiales impulsada por I+D sostiene la expansión del mercado a largo plazo.

Asia-Pacífico

Asia-Pacífico domina el mercado global con una participación estimada del 42%, anclada por la producción a gran escala de neumáticos, la expansión de la producción automotriz y una fuerte presencia de fabricantes de caucho sintético. China, Japón, Corea del Sur e India impulsan el consumo en neumáticos, componentes industriales y aplicaciones de modificación de polímeros. La rápida industrialización y el crecimiento de la infraestructura impulsan la demanda de productos de caucho de alta resiliencia, mientras que el aumento de la penetración de vehículos eléctricos incrementa la adopción de elastómeros de baja resistencia al rodamiento. Los fabricantes regionales se benefician de la disponibilidad competitiva de materias primas, instalaciones de producción integradas y crecientes inversiones en tecnologías de catalizadores de neodimio. La fuerte fabricación de neumáticos orientada a la exportación consolida aún más la posición de liderazgo de Asia-Pacífico.

América Latina

América Latina captura cerca del 6% del mercado de elastómeros de polibutadieno, con la demanda concentrada en la fabricación automotriz, el reemplazo de neumáticos en el mercado de posventa y aplicaciones de caucho industrial. Brasil y México dominan el consumo regional debido a sus importantes bases de producción de vehículos y sectores logísticos en crecimiento. La expansión de las industrias de minería, agricultura y construcción apoya el uso incrementado de cintas transportadoras, mangueras y componentes mecánicos duraderos. Sin embargo, las fluctuaciones macroeconómicas y la disponibilidad inconsistente de materias primas poliméricas plantean desafíos. La modernización continua de las instalaciones de procesamiento de caucho y la mayor adopción de mezclas de elastómeros que mejoran el rendimiento refuerzan un crecimiento regional moderado pero constante.

Oriente Medio y África (MEA)

La región de Oriente Medio y África posee una participación de mercado estimada del 4%, impulsada por la creciente capacidad petroquímica, el desarrollo de infraestructura y la creciente demanda de productos de caucho industrial. Los países del Golfo, particularmente Arabia Saudita y los Emiratos Árabes Unidos, invierten en la expansión de las capacidades de producción de caucho sintético y butadieno para fortalecer la autosuficiencia regional. La demanda de polibutadieno aumenta en los sectores de construcción, minería y equipos pesados debido a la resistencia a la abrasión y durabilidad del material. A pesar de la capacidad limitada de fabricación de neumáticos, la diversificación industrial en curso y las inversiones más fuertes en polímeros aguas abajo apoyan la expansión gradual del mercado en MEA.

Segmentaciones del mercado:

Por tipo:

- Poliuretano Termoplástico (TPU)

- Copolímero en Bloque Estirénico (TPE-S)

Por Aplicación:

Por Material:

- Poliestirenos

- Poliolefina

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

Los actores del Mercado de Elastómeros de Polibutadieno incluyen a Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE y Mitsui Chemicals, Inc. El Mercado de Elastómeros de Polibutadieno exhibe un entorno competitivo caracterizado por un fuerte enfoque en tecnologías de catalizadores avanzados, eficiencia de producción e innovación de materiales orientada al rendimiento. Los fabricantes priorizan formulaciones de alto contenido de cis y de grado de solución que mejoran la resiliencia, la resistencia a la abrasión y la baja resistencia al rodamiento para aplicaciones en neumáticos e industriales. Las empresas invierten en vías de materia prima sostenible, sistemas de polimerización optimizados energéticamente y procesos de producción digitalizados para fortalecer la consistencia del producto y la fiabilidad operativa. La creciente demanda de los sectores automotriz, de construcción y plásticos de ingeniería fomenta actualizaciones continuas de capacidad y expansión de la presencia regional. Las estrategias competitivas giran cada vez más en torno a grados de elastómeros personalizados, capacidades de servicio técnico y asociaciones de suministro a largo plazo con las principales industrias downstream.

Análisis de Jugadores Clave

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Desarrollos Recientes

- En mayo de 2025, Elkem amplió su gama de silicona reciclada SILCOLEASE con dos nuevos elastómeros de bajo carbono: SILCOLEASE™ RE POLY 11362 y SILCOLEASE™ RE POLY 368. Estos productos sin solventes están diseñados para aplicaciones de revestimiento de liberación y tienen una huella de carbono un 70% menor en comparación con sus contrapartes no recicladas.

- En abril de 2025, BASF presentó su TPU grado Elastollan FC diseñado para tubos médicos y cintas transportadoras, mostrado en CHINAPLAS 2025. El nuevo TPU ofrece mayor flexibilidad, resistencia química y biocompatibilidad. Su instalación en Shanghái ahora está calificada por GMP, cumpliendo con los estándares médicos globales.

- En marzo de 2024, Dow, en asociación con HIUV Materials Technology, lanzó un nuevo cuero artificial sin componentes animales, basado en POE, para la industria automotriz, ofreciendo suavidad, estabilidad de color y durabilidad (resistencia al envejecimiento/bajas temperaturas), cumpliendo con las demandas automotrices de materiales sostenibles y de alto rendimiento, y reduciendo el peso y los COV en comparación con el cuero de PVC.

- En febrero de 2024, LANXESS India expandió con éxito su línea de producción de Rhenodiv en Jhagadia, Gujarat, aumentando significativamente la capacidad para agentes de liberación de neumáticos a base de agua y sin COV para los mercados asiáticos, subrayando su compromiso con la sostenibilidad, la seguridad, la innovación y el servicio a la creciente industria regional de neumáticos.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Material y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un crecimiento constante de la demanda de fabricación de neumáticos a medida que las tendencias de movilidad se expanden globalmente.

- La adopción de elastómeros de alto contenido de cis y de grado de solución continuará acelerándose debido a su superior rendimiento mecánico.

- La penetración de vehículos eléctricos impulsará un mayor uso de elastómeros de baja resistencia al rodamiento en los diseños de neumáticos de próxima generación.

- Las aplicaciones de caucho industrial se expandirán a medida que se fortalezcan las actividades de manufactura, minería y construcción.

- La demanda de modificación de polímeros aumentará a medida que los productores de ABS y HIPS busquen mejorar la resistencia al impacto.

- Las iniciativas de sostenibilidad fomentarán el desarrollo de grados de elastómeros de base biológica y de menores emisiones.

- La innovación en catalizadores mejorará la eficiencia del proceso y apoyará la producción de estructuras de elastómeros más consistentes.

- Asia-Pacífico mantendrá su posición de liderazgo a medida que crezcan las expansiones de capacidad y la producción automotriz.

- Los esfuerzos de integración de la cadena de suministro aumentarán para reducir los riesgos de volatilidad de las materias primas.

- La personalización de materiales ganará importancia a medida que las industrias de uso final busquen propiedades de elastómeros específicas para sus aplicaciones.