Visión General del Mercado

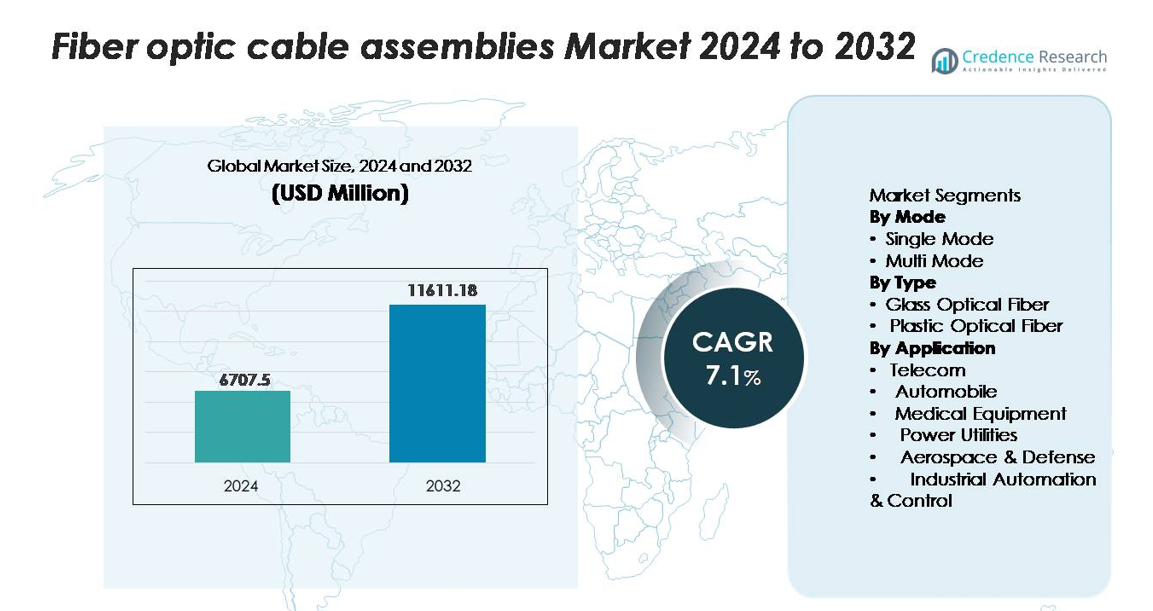

El mercado de ensamblajes de cables de fibra óptica fue valorado en USD 6,707.5 millones en 2024 y se anticipa que alcance USD 11,611.18 millones para 2032, expandiéndose a una tasa compuesta anual del 7.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ensamblajes de Cables de Fibra Óptica 2024 |

USD 6,707.5 millones |

| Mercado de Ensamblajes de Cables de Fibra Óptica, CAGR |

7.1% |

| Tamaño del Mercado de Ensamblajes de Cables de Fibra Óptica 2032 |

USD 11,611.18 millones |

El mercado de ensamblajes de cables de fibra óptica está liderado por grandes actores como Corning Incorporated, Prysmian Group, Fujikura Ltd., CommScope, Nexans, OFS y Yangtze Optical Fibre and Cable (YOFC), cada uno aprovechando tecnologías ópticas avanzadas y sólidas capacidades de fabricación global. Estas empresas dominan segmentos de alto rendimiento, incluidos ensamblajes monomodo, soluciones de alta densidad MPO/MTP y sistemas de fibra industrial robustos. Asia-Pacífico posee la participación regional líder con aproximadamente el 36%, impulsada por grandes actualizaciones de telecomunicaciones, extensos despliegues de 5G y una fuerte capacidad de producción doméstica. América del Norte y Europa siguen, respaldadas por la expansión de centros de datos y el aceleramiento de implementaciones FTTH.

Perspectivas del Mercado

- El mercado de ensamblajes de cables de fibra óptica alcanzó los 6,707.5 millones de USD en 2024 y se proyecta que llegará a los 11,611.18 millones de USD para 2032, expandiéndose a una CAGR del 7.1%.

- La fuerte demanda de conectividad de alta velocidad, el backhaul 5G y las implementaciones FTTH impulsan una rápida adopción, con las fibras monomodo manteniendo la participación dominante del segmento debido a su superior rendimiento a larga distancia.

- Las tendencias del mercado destacan el uso creciente de ensamblajes MPO/MTP de alta densidad y la creciente adopción en centros de datos, automatización industrial y electrónica automotriz, respaldada por avances en tecnologías de fibra insensible a la flexión y de baja pérdida.

- La competencia se intensifica entre líderes como Corning, Prysmian, Fujikura, CommScope, Nexans y YOFC, mientras que las restricciones incluyen altos costos de instalación y la necesidad de técnicos de fibra calificados.

- Regionalmente, Asia-Pacífico lidera con un 36% de participación, seguido por América del Norte con un 32% y Europa con un 27%, impulsado por la expansión de telecomunicaciones, el crecimiento de centros de datos a hiperescala y las iniciativas aceleradas de despliegue de fibra en todo el mundo.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Modo

Los ensamblajes de cables de fibra óptica monomodo dominan el mercado, manteniendo la mayor participación debido a su capacidad para soportar un ancho de banda significativamente mayor y distancias de transmisión más largas con mínima pérdida de señal. Los operadores de telecomunicaciones, centros de datos a hiperescala y proveedores de infraestructura 5G favorecen cada vez más las soluciones monomodo para redes troncales de alta capacidad y sistemas de agregación metro. Las fibras multimodo continúan sirviendo aplicaciones de corta distancia como LAN empresariales y centros de datos, pero la creciente demanda de conectividad de ultra largo alcance y eficiencia espectral mejorada mantiene a las fibras monomodo en una posición líder.

- Por ejemplo, la fibra monomodo SMF-28® ULL (Ultra-Baja Pérdida) de Corning ofrece una atenuación tan baja como 0.16 dB/km a 1550 nm, permitiendo transmisión de ultra largo alcance con menor espaciamiento de amplificadores.

Por Tipo (Fibra Óptica de Vidrio, Fibra Óptica de Plástico)

La fibra óptica de vidrio lidera el segmento con la mayor participación de mercado, impulsada por su calidad de transmisión superior, baja atenuación y capacidad para manejar tasas de datos de alta velocidad esenciales para telecomunicaciones, computación en la nube y automatización industrial. Su durabilidad y rendimiento en entornos exigentes la convierten en la opción preferida para infraestructuras de comunicación críticas. La fibra óptica de plástico crece de manera constante en aplicaciones de electrónica de consumo y automotrices de corta distancia debido a su flexibilidad, facilidad de instalación y menor costo, pero la fibra de vidrio sigue siendo dominante debido a su inigualable rendimiento óptico en redes de larga distancia y alto ancho de banda.

- Por ejemplo, la fibra de vidrio SMF-28® ULL de Corning ofrece una atenuación tan baja como 0.16 dB/km a 1550 nm y soporta transmisión coherente usando longitudes de onda de 100–800 Gb/s en redes de largo alcance y metro.

Por Aplicación (Telecomunicaciones, Automóvil, Equipos Médicos, Servicios Públicos de Energía, Aeroespacial y Defensa, Automatización y Control Industrial)

Las telecomunicaciones emergen como el segmento de aplicación dominante, representando la mayor participación debido a las extensas inversiones en fibra hasta el hogar (FTTH), backhaul 5G y alta capacidad.

Principales Impulsores del Crecimiento

Rápida Expansión de la Banda Ancha de Alta Velocidad e Infraestructura 5G

El despliegue global de redes de banda ancha de alta velocidad y 5G sirve como un impulsor principal del crecimiento para los ensamblajes de cables de fibra óptica. Los operadores de telecomunicaciones están actualizando las redes de cobre heredadas a arquitecturas ricas en fibra para soportar la creciente demanda de ancho de banda generada por la computación en la nube, la transmisión de video y los ecosistemas de hogares inteligentes. El despliegue de 5G requiere redes densas de backhaul y fronthaul, donde la fibra ofrece baja latencia y alta capacidad, esenciales para MIMO masivo y segmentación de red. Las misiones nacionales de banda ancha respaldadas por el gobierno en regiones como América del Norte, Europa y Asia aceleran aún más la expansión de la fibra en zonas urbanas y rurales. A medida que los operadores invierten fuertemente en infraestructura de larga distancia, metro y FTTH, los ensamblajes de fibra óptica se vuelven indispensables para garantizar la fiabilidad de la conectividad y la integridad de la señal a larga distancia, reforzando su fuerte impulso en el mercado.

- Por ejemplo, los terminales de fibra endurecidos NOVUX™ de CommScope soportan hasta 12 puertos de fibra por terminal y están diseñados para un despliegue rápido en el backhaul de pequeñas celdas 5G, reduciendo el tiempo de instalación hasta en un 70% mediante ensamblajes pre-terminados.

Creciente Demanda de Centros de Datos y Ecosistemas en la Nube

Los centros de datos modernos dependen en gran medida de los ensamblajes de cables de fibra óptica para manejar cargas de trabajo cada vez mayores asociadas con el entrenamiento de IA, plataformas de nube a hiperescala, computación en el borde y entornos virtualizados de múltiples inquilinos. Las características superiores de ancho de banda y baja pérdida de la fibra soportan interconexiones de servidores de alta densidad, redes de área de almacenamiento y orquestación dinámica de cargas de trabajo. Los proveedores de servicios en la nube están expandiendo sus huellas globales con nuevas instalaciones a hiperescala, impulsando la demanda de sistemas de cableado estructurado, ensamblajes de alta cantidad de fibras y conectores de próxima generación como MPO/MTP. A medida que los volúmenes de datos aumentan y los requisitos de latencia se ajustan, los operadores dependen cada vez más de ensamblajes de fibra monomodo para conexiones de largo alcance a través de arquitecturas de campus y redes inter-centros de datos. Además, el cambio hacia diseños de centros de datos centrados en IA impulsa significativamente la adopción de interconexiones ópticas de alto rendimiento, asegurando una demanda sostenida en toda la industria.

- Por ejemplo, Coherent Corp. (anteriormente Finisar) suministra Cables Ópticos Activos (AOCs) QSFP-DD que soportan transmisión PAM4 de 4 x 100 Gb/s o 8 x 50 Gb/s con alcances de hasta 100 metros sobre fibra multimodo, que se utilizan ampliamente para la conectividad de GPU a switch en clusters de entrenamiento de IA.

Aumento de la Adopción de Fibra en Sistemas Industriales, Automotrices y de Defensa

La automatización industrial, la electrónica automotriz y los sistemas de comunicación de defensa adoptan cada vez más los conjuntos de fibra óptica debido a su inmunidad a las interferencias electromagnéticas, alta fidelidad de señal y durabilidad superior. Las fábricas inteligentes utilizan redes basadas en fibra para apoyar la robótica, la automatización de procesos y el monitoreo en tiempo real en entornos operativos difíciles donde el cobre puede fallar. El sector automotriz integra fibra para sistemas avanzados de asistencia al conductor, redes de comunicación dentro del vehículo y sistemas de infoentretenimiento que requieren transferencia de datos ultrarrápida. En aplicaciones de defensa y aeroespaciales, los conjuntos de fibra permiten comunicaciones seguras y de alta capacidad para sistemas de radar, aviónica y redes de vigilancia críticas para la misión. A medida que las industrias experimentan una transformación digital e integran más módulos de comunicación de alta velocidad, la demanda de conjuntos de fibra resistentes, miniaturizados y resistentes a altas temperaturas sigue aumentando, reforzando su creciente papel en diversas aplicaciones.

Tendencias y Oportunidades Clave

Cambio Creciente hacia Conjuntos de Fibra de Alta Densidad y Preterminados

Una tendencia importante que está dando forma al mercado es la creciente preferencia por los conjuntos de fibra de alta densidad y preterminados que simplifican la instalación y minimizan el tiempo de implementación. Las empresas y centros de datos adoptan cada vez más conjuntos MPO/MTP plug-and-play para apoyar la escalabilidad rápida, reducir los requisitos de mano de obra y mejorar la instalación sin errores. Las soluciones de fibra de alta densidad abordan las limitaciones de espacio en racks modernos, interconexiones y sistemas de gestión de cables. A medida que los centros de datos de borde, las instalaciones de colocación y los entornos de múltiples nubes se expanden, crece la demanda de conjuntos compactos, modulares y completamente probados que garanticen un rendimiento constante. Esta tendencia presenta oportunidades significativas para los fabricantes que ofrecen soluciones terminadas en fábrica y de baja pérdida diseñadas para una implementación rápida en redes críticas para la misión.

- Por ejemplo, la plataforma MPO de alta densidad Propel™ de CommScope admite hasta 3,456 fibras por rack utilizando casetes modulares y ofrece una pérdida de inserción típica de 0.35 dB en conectores MTP de baja pérdida, permitiendo una implementación rápida plug-and-play.

Integración Creciente de Fibra en Ciudades Inteligentes y Ecosistemas IoT

Las iniciativas de ciudades inteligentes y los despliegues de IoT crean oportunidades sustanciales para los conjuntos de cables de fibra óptica. Las redes de sensores a gran escala, los sistemas de transporte inteligente, la automatización de servicios públicos y el monitoreo de seguridad pública requieren canales de comunicación de alta velocidad y baja latencia que la fibra proporciona eficientemente. Gobiernos y municipios de todo el mundo invierten en infraestructura respaldada por fibra para apoyar la iluminación inteligente, el análisis de tráfico, la vigilancia y los servicios digitales. A medida que los dispositivos IoT proliferan en espacios industriales, comerciales y residenciales, la fibra sirve como la columna vertebral que permite una transferencia masiva de datos y conectividad confiable. Este ecosistema digital en expansión abre nuevas vías de mercado para conjuntos de fibra robustos, clasificados para exteriores, diseñados para un rendimiento a largo plazo en diversas condiciones ambientales.

- Por ejemplo, los terminales de fibra endurecidos NOVUX™ Prodigy® de CommScope desplegados en redes municipales admiten hasta 12 puertos endurecidos por unidad y operan en un amplio rango de temperatura de –40 °C a +65 °C (–40 °F a +149 °F), lo que permite una conectividad exterior confiable para cámaras y sensores de ciudades inteligentes.

Avances en Tecnologías de Conectividad de Fibra

Las innovaciones continuas, como las fibras insensibles a la flexión, los conectores de baja pérdida y los cables ultra compactos de alta cantidad de fibras, crean oportunidades para que los fabricantes ofrezcan soluciones diferenciadas y mejoradas en rendimiento. Los nuevos formatos de conectores diseñados para redes de 400G y 800G apoyan las actualizaciones de centros de datos a hiperescala, mientras que los ensamblajes reforzados permiten el despliegue en entornos industriales y militares adversos. La I+D continua en materiales ópticos y tecnologías de producción mejora la calidad del ensamblaje, la flexibilidad y la resistencia térmica. A medida que surgen estándares de comunicación de próxima generación, los proveedores que ofrecen componentes de fibra avanzados obtienen una ventaja competitiva en áreas de aplicación de alto crecimiento, incluidas la fotónica, la comunicación cuántica y las futuras redes optimizadas por IA.

Desafíos Clave

Altos Costos de Instalación y Procesos de Despliegue Complejos

A pesar de la fuerte adopción, el mercado de ensamblajes de cables de fibra óptica enfrenta desafíos relacionados con los altos costos de instalación y los procesos de despliegue intensivos en mano de obra. Las redes de fibra requieren técnicos capacitados, manejo preciso y herramientas de empalme especializadas, lo que hace que la configuración inicial sea costosa en comparación con los sistemas basados en cobre. En regiones en desarrollo, la limitada experiencia técnica y la infraestructura inadecuada ralentizan la adopción, especialmente para despliegues exteriores a gran escala. La necesidad de una cuidadosa ruta de cables, protección ambiental y pruebas rigurosas aumenta aún más el costo total del proyecto. Estos factores plantean restricciones financieras para pequeñas empresas y operadores rurales, creando barreras que los proveedores deben abordar a través de soluciones modulares, pre-terminadas y de fácil instalación.

Vulnerabilidad al Daño Físico y Condiciones Ambientales Adversas

Los ensamblajes de fibra óptica, aunque altamente eficientes, siguen siendo susceptibles a la tensión física, flexión y microfracturas que pueden degradar la calidad de la señal. Los despliegues exteriores enfrentan riesgos adicionales por la humedad, las fluctuaciones de temperatura y el daño de roedores, requiriendo medidas de protección costosas como cables blindados y recintos a prueba de clima. Los entornos industriales con alta vibración y estrés mecánico pueden acelerar el desgaste a menos que se utilicen ensamblajes reforzados. La reparación de redes de fibra dañadas a menudo requiere herramientas avanzadas e intervención experta, contribuyendo al tiempo de inactividad y los costos operativos. Estas vulnerabilidades subrayan la necesidad de diseños reforzados, materiales mejorados e inversión continua en soluciones de protección robustas.

Análisis Regional

América del Norte

América del Norte mantiene una posición fuerte en el mercado de ensamblajes de cables de fibra óptica, representando alrededor del 32% de la participación global, impulsada principalmente por extensos despliegues de FTTH, densificación de 5G y expansiones a gran escala de centros de datos lideradas por operadores de hiperescala. Los EE. UU. se benefician de significativas inversiones en banda ancha respaldadas por el gobierno, destinadas a cerrar las brechas de conectividad rural, mientras que los proveedores de la nube continúan desplegando redes de alta densidad de fibra en clústeres de centros de datos multiestatales. La demanda también aumenta por programas de modernización de defensa y actualizaciones de automatización industrial. La región mantiene un impulso de crecimiento constante respaldado por la innovación tecnológica, alta adopción digital y el aumento del despliegue de sistemas de comunicación de baja latencia.

Europa

Europa representa aproximadamente el 27% del mercado, respaldada por objetivos agresivos de despliegue de fibra bajo las iniciativas de transformación digital de la UE. Países como Alemania, Francia, el Reino Unido y los países nórdicos están acelerando la penetración de FTTH y la infraestructura de backhaul 5G, impulsando una demanda continua de ensamblajes de fibra de alto rendimiento. Los sectores automotriz, de automatización industrial y aeroespacial de la región adoptan interconexiones ópticas avanzadas para mejorar la fiabilidad de la comunicación y la eficiencia operativa. Un fuerte enfoque regulatorio en la modernización de redes, combinado con extensas inversiones por parte de operadores de telecomunicaciones y proveedores de banda ancha municipales, posiciona a Europa como un mercado maduro y en constante expansión para las tecnologías de comunicación basadas en fibra.

Asia-Pacífico

Asia-Pacífico domina el mercado global con la mayor participación de alrededor del 36%, impulsada por masivas actualizaciones de infraestructura de telecomunicaciones en China, India, Japón y Corea del Sur. La rápida urbanización, la expansión de bases de usuarios de banda ancha y el despliegue a gran escala de 5G, computación en la nube y centros de datos de hiperescala aceleran significativamente la demanda de fibra. Las economías impulsadas por la manufactura invierten aún más en la digitalización industrial, creando oportunidades adicionales para ensamblajes ópticos robustos. Fuertes programas gubernamentales que promueven redes nacionales de fibra y el desarrollo de ciudades inteligentes refuerzan el liderazgo de la región. Asia-Pacífico continúa superando a otras regiones tanto en producción como en consumo, beneficiándose de cadenas de suministro maduras y capacidades de manufactura competitivas.

América Latina

América Latina contribuye con aproximadamente el 3-4% de la participación de mercado global, mostrando un crecimiento constante a medida que los países invierten en expandir la conectividad de banda ancha y modernizar la infraestructura de telecomunicaciones. Brasil, México, Chile y Colombia lideran la adopción debido a la creciente demanda de internet de alta velocidad, desarrollo de centros de datos y preparación para 5G. El creciente consumo de servicios digitales en la región, impulsado por el comercio electrónico, fintech y plataformas en la nube, apoya la expansión de la red troncal de fibra y redes metropolitanas. A pesar de desafíos como marcos regulatorios inconsistentes y estabilidad económica variable, las inversiones de jugadores globales de telecomunicaciones y proveedores de servicios de internet regionales continúan acelerando los despliegues de fibra óptica en áreas urbanas y semiurbanas.

Oriente Medio y África

La región de Oriente Medio y África posee alrededor del 2-3% de la cuota de mercado, con un crecimiento concentrado en países del Golfo como los EAU, Arabia Saudita y Catar, donde los proyectos de ciudades inteligentes a gran escala y los despliegues de 5G dependen en gran medida de redes avanzadas de fibra. África muestra una creciente adopción a medida que las iniciativas de transformación digital expanden la conectividad de fibra para apoyar redes empresariales, plataformas educativas y servicios públicos. Aunque las limitaciones infraestructurales y los altos costos de implementación siguen siendo desafíos, el aumento de las inversiones de operadores de telecomunicaciones y programas gubernamentales fortalece gradualmente las redes de fibra regionales, posicionando a MEA para un crecimiento a largo plazo a medida que se moderniza la infraestructura digital.

Segmentaciones del Mercado:

Por Modo

Por Tipo

- Fibra Óptica de Vidrio

- Fibra Óptica de Plástico

Por Aplicación

- Telecomunicaciones

- Automóvil

- Equipos Médicos

- Servicios Eléctricos

- Aeroespacial y Defensa

- Automatización y Control Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de ensamblajes de cables de fibra óptica se caracteriza por la fuerte participación de los principales fabricantes globales que invierten continuamente en tecnologías ópticas avanzadas, soluciones de interconexión de alta densidad y capacidades de producción a gran escala. Empresas como Corning, Prysmian Group, Fujikura, CommScope, Nexans, OFS y YOFC mantienen su liderazgo a través de extensos portafolios de productos que cubren ensamblajes de fibra de modo único, modo múltiple, MPO/MTP, reforzados y especializados. Estos actores se centran en mejorar el rendimiento de la pérdida de inserción, la durabilidad y la interoperabilidad para satisfacer las necesidades cambiantes de los operadores de telecomunicaciones, centros de datos hiperescalables y sectores de automatización industrial. Las iniciativas estratégicas, como las expansiones de capacidad, las innovaciones en el diseño de fibra y las colaboraciones con proveedores de equipos, fortalecen su presencia global. Los competidores también aprovechan los centros de fabricación regionales en Asia-Pacífico, América del Norte y Europa para optimizar costos y reducir los tiempos de entrega. A medida que la demanda se intensifica por proyectos de 5G, FTTH e infraestructura en la nube, los actores del mercado enfatizan cada vez más la producción escalable, los estándares de calidad mejorados y las soluciones personalizadas para aplicaciones de comunicación de alta capacidad emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- CommScope

- Finisar

- Leoni

- Coherent

- Nexans

- Rockwell Collins

- Reflex Photonics

- Corning Inc.

- Hitachi Cable

- L. Gore & Associates

Desarrollos Recientes

- En julio de 2025, Leoni AG Venta/cierre de su división de Soluciones de Cables Automotrices a Time Interconnect Group (Hong Kong), permitiendo que la división de soluciones de fibra/cable (Leoni Cable Solutions) crezca con un nuevo socio.

- En junio de 2025, Coherent Corp. Lanzamiento de una nueva línea de conjuntos de fibra quirúrgica desechable para litotricia láser y aplicaciones médicas avanzadas. Estos son conjuntos de fibra pero para entrega médica/láser en lugar de conjuntos de cables de telecomunicaciones/centros de datos.

- En mayo de 2025, Colaboración con Emtelle en una solución de conectividad endurecida + microcable de fibra óptica soplable para América del Norte: “La solución Prodigy® de CommScope … combinada con el microcable de fibra óptica soplable de Emtelle como la primera oferta de su tipo en América del Norte.”

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Modo, Tipo, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de conjuntos de cables de fibra óptica se acelerará a medida que las redes 5G, FTTH y de banda ancha de alta velocidad se expandan globalmente.

- Los centros de datos adoptarán cada vez más soluciones de alta densidad MPO/MTP y de modo único para apoyar cargas de trabajo de IA, nube y a gran escala.

- El crecimiento en la automatización industrial impulsará la adopción de conjuntos de fibra resistentes y resistentes a interferencias para operaciones críticas.

- Las aplicaciones automotrices se expandirán a medida que los vehículos integren sistemas avanzados de asistencia al conductor y redes internas de alta capacidad.

- El equipo de diagnóstico e imagen médica dependerá más de conjuntos de fibra de precisión para una mayor precisión de datos.

- Las implementaciones de ciudades inteligentes e IoT aumentarán la necesidad de redes de fibra confiables y de baja latencia.

- Los avances en fibras insensibles a la flexión y de baja pérdida mejorarán el rendimiento en instalaciones densas y complejas.

- Los fabricantes aumentarán la producción de conjuntos preterminados para reducir el tiempo de instalación y mejorar la escalabilidad de la red.

- La expansión de la fabricación regional continuará reduciendo costos y fortaleciendo las cadenas de suministro globales.

- La presión competitiva impulsará a las empresas a innovar en conjuntos miniaturizados, con alto conteo de fibras y resistentes al calor.