Visión General del Mercado

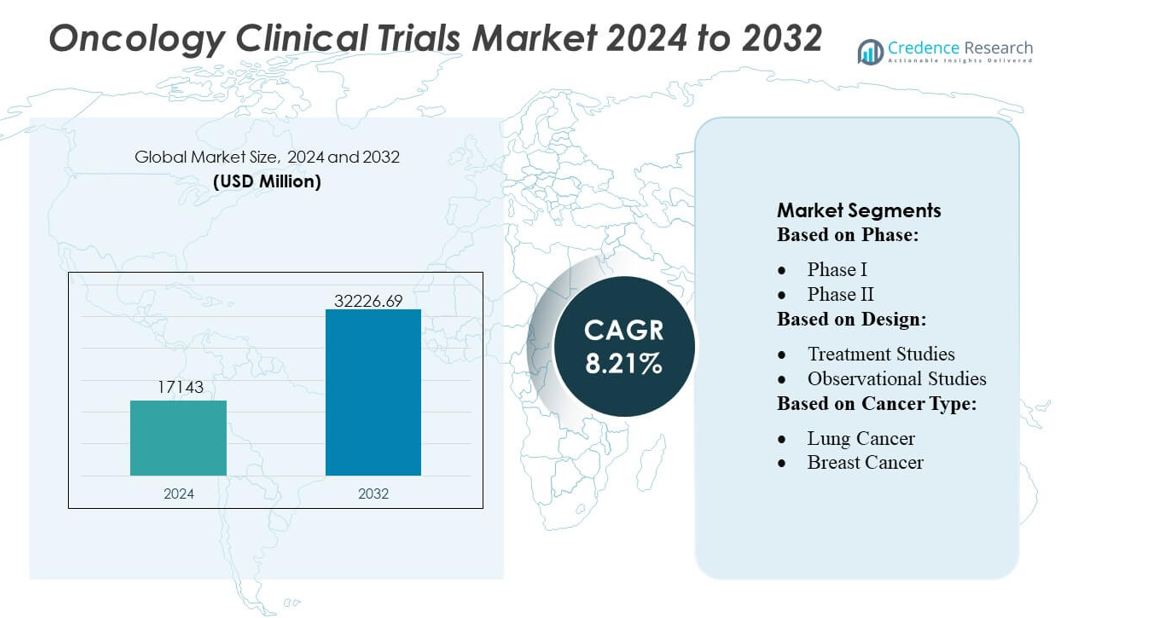

El tamaño del mercado de ensayos clínicos en oncología fue valorado en USD 17143 millones en 2024 y se anticipa que alcanzará los USD 32226.69 millones para 2032, con un CAGR del 8.21% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Ensayos Clínicos en Oncología 2024 |

USD 17143 millones |

| Mercado de Ensayos Clínicos en Oncología, CAGR |

8.21% |

| Tamaño del Mercado de Ensayos Clínicos en Oncología 2032 |

USD 32226.69 millones |

El mercado de ensayos clínicos en oncología está conformado por una mezcla de innovadores biofarmacéuticos globales y CROs especializadas que continúan expandiendo capacidades en oncología de precisión, diseños impulsados por biomarcadores y ejecución de ensayos descentralizados. Las empresas fortalecen su competitividad a través de plataformas avanzadas de gestión de datos, sistemas de reclutamiento habilitados por IA y redes de sitios oncológicos multirregionales que apoyan el rápido reclutamiento en áreas terapéuticas complejas. América del Norte lidera el mercado global con una participación exacta del 43%, respaldada por una fuerte inversión en I+D, una extensa infraestructura de investigación sobre el cáncer y la adopción temprana de modelos de ensayos adaptativos y guiados genómicamente. El ecosistema integrado de la región la posiciona como el principal centro para el desarrollo clínico oncológico a gran escala.

Perspectivas del Mercado

- El tamaño del mercado de ensayos clínicos en oncología alcanzó los USD 17143 millones en 2024 y aumentará a USD 32226.69 millones para 2032 con un CAGR del 8.21%.

- Los fuertes impulsores del mercado incluyen la expansión de las líneas de productos de oncología de precisión, el aumento en la adopción de diseños de estudio estratificados por biomarcadores y la creciente integración de modelos de ensayos descentralizados en segmentos de fase temprana y tardía.

- Las tendencias clave destacan la coincidencia de pacientes habilitada por IA, ensayos de plataforma adaptativa y sistemas avanzados de gestión de datos que mejoran el reclutamiento y optimizan protocolos oncológicos complejos.

- La intensidad competitiva crece a medida que las empresas biofarmacéuticas globales y los CROs invierten en redes oncológicas multirregionales, fortalecen las capacidades de pruebas genómicas y mejoran la eficiencia operativa en los segmentos de Fase II y Fase III, que tienen la mayor participación en ensayos.

- El análisis regional muestra a América del Norte liderando con un 43% de participación, respaldada por una infraestructura de investigación madura, mientras que Asia-Pacífico se expande rápidamente debido a grandes grupos de pacientes, aceleración de aprobaciones y creciente participación en ensayos de oncología de precisión e inmuno-oncología.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fase

La Fase III domina el mercado de ensayos clínicos de oncología con una participación estimada del 48-50 %, respaldada por su papel fundamental en la validación de la eficacia y seguridad a gran escala antes de la presentación regulatoria. Esta fase atrae el mayor reclutamiento de pacientes, duraciones de estudio más largas y huellas geográficas de ensayos ampliadas, impulsadas por la necesidad de conjuntos de datos estadísticamente sólidos en poblaciones diversas. El crecimiento se acelera a medida que los patrocinadores de oncología aumentan las inversiones en la fase tardía de la cartera y adoptan protocolos adaptativos para agilizar las evaluaciones de resultados. La creciente demanda de terapias dirigidas y agentes de inmuno-oncología fortalece aún más la actividad de la Fase III, convirtiéndola en el motor central del gasto general en desarrollo clínico.

- Por ejemplo, las soluciones de software de información de salud de 3M se utilizan en muchos sistemas de salud en todo el mundo, incluyendo más del 75% de los hospitales de EE. UU., y miles de hospitales confían en su tecnología. Un recurso más antiguo de 3M antes de la escisión señaló que más de 2,000 hospitales habían seleccionado la plataforma desde su lanzamiento.

Por Diseño

Los estudios de tratamiento lideran el mercado con casi un 70 % de participación, impulsados por el aumento de ensayos de oncología intervencionales que evalúan el valor terapéutico de pequeñas moléculas, biológicos y terapias basadas en células. Estos ensayos dominan debido a su enfoque directo en evaluar la respuesta al tratamiento, la supervivencia libre de progresión y los puntos finales de supervivencia general. La adopción de diseños de terapia combinada, brazos guiados por biomarcadores y cohortes de optimización de dosis amplía la complejidad y volumen de los ensayos. Los estudios observacionales crecen de manera constante a medida que la evidencia del mundo real gana importancia, sin embargo, los estudios de tratamiento siguen siendo el segmento central ya que los patrocinadores priorizan diseños impulsados por la eficacia para asegurar aprobaciones regulatorias más rápidas.

- Por ejemplo, Nuance Communications informa que la cifra de más de 2 mil millones de transacciones de voz a texto en tiempo real manejadas por Dragon Medical One cada mes es una estadística ampliamente citada en materiales de la empresa y de prensa, mostrando la inmensa escala de sus operaciones en la nube.

Por Tipo de Cáncer

El cáncer de pulmón representa la mayor participación con aproximadamente un 24-26 %, respaldado por una alta incidencia global, un fuerte financiamiento para el desarrollo de inmunoterapia y medicamentos dirigidos, y una amplia disponibilidad de reclutamiento en todas las regiones. Los patrocinadores intensifican la investigación sobre terapias dirigidas a EGFR, ALK, KRAS y PD-L1, impulsando la continua expansión de ensayos. El cáncer de mama sigue de cerca debido a extensos programas impulsados por biomarcadores y la creciente demanda de regímenes de precisión endocrina y dirigidos a HER2. Otros tipos de cáncer como el colorrectal, de próstata y malignidades hematológicas contribuyen de manera significativa, sin embargo, el cáncer de pulmón mantiene su posición dominante debido a su extensa cartera terapéutica y rápido ciclo de innovación.

Principales Impulsores del Crecimiento

Crecientes Cartera de Medicamentos Oncológicos e Iniciativas de Ensayos Acelerados

El mercado crece a medida que las compañías farmacéuticas expanden sus carteras de oncología y aumentan las inversiones en nuevas inmunoterapias, inhibidores dirigidos y regímenes combinados. Vías regulatorias más rápidas como las designaciones de Terapia Innovadora y Vía Rápida apoyan un inicio más rápido de los ensayos y mejoran el rendimiento de los ensayos. El aumento de biológicos, terapias celulares y tratamientos tumor-agnósticos incrementa el número de estudios en fases tempranas en todo el mundo. La expansión de colaboraciones entre CROs, centros de cáncer y patrocinadores biofarmacéuticos agiliza aún más los tiempos de inicio de los estudios y mejora la eficiencia de reclutamiento en ensayos oncológicos complejos.

- Por ejemplo, la plataforma Clinical Language Intelligence (CLI) de Optum se anuncia como capaz de aprovechar la IA avanzada para automatizar el 100% de la revisión de documentación clínica, la identificación de casos y la asignación inicial de códigos.

Avances en Medicina de Precisión y Diseños Basados en Biomarcadores

La oncología de precisión impulsa la demanda de ensayos estratificados por biomarcadores, diseños adaptativos y evaluaciones de tratamientos guiadas por genómica. La adopción generalizada de paneles NGS, biopsias líquidas y diagnósticos complementarios mejora la precisión en la selección de pacientes y reduce la deserción de ensayos. El reclutamiento estratificado mejora los puntos finales de tasa de respuesta y fortalece la generación de evidencia para poblaciones más pequeñas y definidas molecularmente. Los patrocinadores integran cada vez más el perfil molecular en tiempo real y la coincidencia de pacientes habilitada por IA para acelerar el reclutamiento. Estas innovaciones aumentan la probabilidad de éxito de los ensayos y alimentan una demanda constante de estudios oncológicos basados en biomarcadores en los ecosistemas de investigación farmacéutica y académica.

- Por ejemplo, el software EHR de Epic Systems gestiona más de 305 millones de registros de pacientes en varias organizaciones de salud a nivel mundial y dentro de los Estados Unidos. Esta cifra se cita ampliamente en numerosos informes de la industria y en los materiales propios de Epic.

Expansión de la Infraestructura Global de Ensayos y Capacidades de CRO

Las crecientes inversiones en infraestructura de investigación oncológica, especialmente en Asia-Pacífico y Europa, fortalecen la presencia global de ensayos clínicos en el mercado. Las CRO amplían capacidades en gestión de datos, operaciones descentralizadas y análisis avanzados para manejar protocolos oncológicos complejos. Los países emergentes ofrecen costos operativos competitivos, grupos de pacientes diversos y reformas regulatorias de apoyo, atrayendo a patrocinadores multinacionales de ensayos. La expansión de centros oncológicos especializados, plataformas digitales de seguimiento de pacientes y tecnologías de monitoreo remoto mejora aún más la escalabilidad, eficiencia y participación multirregional de los ensayos, acelerando la ejecución de ensayos oncológicos en fases avanzadas.

Tendencias y Oportunidades Clave

Crecimiento de Ensayos Oncológicos Descentralizados e Híbridos

Los ensayos oncológicos adoptan cada vez más modelos descentralizados e híbridos utilizando monitoreo remoto, ePROs, visitas virtuales y recolección de muestras en el hogar. Estos modelos reducen la carga para el paciente, mejoran la retención y apoyan la captura continua de datos en estudios multirregionales. Las soluciones DCT específicas para oncología permiten un seguimiento más cercano de los síntomas y un mejor reporte de toxicidad, mientras que las plataformas de teleoncología amplían el reclutamiento desde áreas rurales y desatendidas. Este cambio ofrece fuertes oportunidades para CROs, empresas de salud digital y proveedores de tecnología para desarrollar módulos de ensayos descentralizados adaptados a la oncología y herramientas de compromiso centradas en el paciente.

- Por ejemplo, la plataforma UpToDate de Wolters Kluwer evalúa estadísticas de la plataforma UpToDate evaluando más de 1.1 mil millones de consultas clínicas por año, es una métrica ampliamente citada en los materiales corporativos de Wolters Kluwer e informes de noticias, demostrando la enorme escala de acceso a la información por parte de los clínicos.

Aumento de la Adopción de IA, Biomarcadores Digitales y Datos del Mundo Real

Las analíticas impulsadas por IA, los biomarcadores digitales y las plataformas de evidencia del mundo real transforman el diseño y ejecución de ensayos oncológicos. Los modelos de aprendizaje automático mejoran la coincidencia de pacientes, predicen riesgos de toxicidad y optimizan la simplificación de protocolos. Los biosensores portátiles apoyan el monitoreo continuo de signos vitales y respuestas al tratamiento, aumentando el valor de los puntos finales funcionales. La integración de datos del mundo real fortalece las evaluaciones de seguridad y los análisis de efectividad comparativa. Estos avances abren oportunidades para asociaciones con CRO habilitadas por tecnología, plataformas de datos avanzadas y estrategias de ensayos oncológicos guiadas por IA que minimizan retrasos y mejoran la previsibilidad de resultados.

- Por ejemplo, Skillsoft informó un aumento del 30% interanual (YoY) en el número de estudiantes de tecnología en su plataforma. Esta cifra incluyó un aumento del 74% específicamente en estudiantes de IA.

Oportunidades en Terapia Celular y Génica y Ensayos de Inmuno-Oncología

La rápida expansión de las terapias CAR-T, TCR, anticuerpos biespecíficos y vacunas personalizadas contra el cáncer crea fuertes oportunidades para servicios especializados en ensayos oncológicos. Estas modalidades avanzadas requieren logística compleja, perfilado genómico y flujos de trabajo de fabricación a clínica altamente controlados. El aumento de indicaciones tumor-agnósticas y combinaciones inmunomoduladoras impulsa diseños innovadores de ensayos como los ensayos de cesta y paraguas. Las altas necesidades no satisfechas en malignidades hematológicas y tumores sólidos llevan a los patrocinadores a buscar programas de desarrollo global acelerado, ampliando las oportunidades para CROs, laboratorios de biomarcadores y tecnologías avanzadas de gestión de ensayos.

Desafíos Clave

Altas Barreras de Reclutamiento de Pacientes y Retrasos en la Inscripción

Los ensayos oncológicos enfrentan desafíos persistentes para identificar pacientes elegibles debido a criterios de inclusión estrictos, requisitos de biomarcadores y competencia entre múltiples estudios concurrentes. El reclutamiento lento extiende los tiempos de estudio y aumenta los costos operativos. La limitada concienciación, las cargas de viaje y la concentración de ensayos en los principales centros académicos restringen la participación de poblaciones rurales y desatendidas. Los patrocinadores continúan enfrentando retrasos en los tiempos de respuesta de las pruebas moleculares y en las vías de derivación, complicando la identificación de pacientes y aumentando la probabilidad de abandono temprano o desviaciones del protocolo.

Complejidad Creciente de los Ensayos y Costos Operativos en Aumento

La complejidad de los protocolos oncológicos, incluidos los diseños de múltiples brazos, la estratificación de biomarcadores y el monitoreo intensivo de seguridad, aumenta significativamente las cargas operativas. Las terapias avanzadas como las inmunoterapias y los tratamientos basados en células requieren manejo especializado, seguimiento a largo plazo y cumplimiento regulatorio estricto, elevando los costos de los ensayos. El volumen de datos de genómica, imágenes y puntos finales digitales añade complejidad al análisis. Los patrocinadores deben invertir fuertemente en tecnología, personal especializado e infraestructura de sitios de alta calidad, creando desafíos financieros y logísticos sustanciales que pueden limitar la escalabilidad de los ensayos.

Análisis Regional

América del Norte

América del Norte domina el Mercado de Ensayos Clínicos Oncológicos con una participación estimada del 42–44%, respaldada por un gasto robusto en I+D, fuertes tuberías biofarmacéuticas y la alta concentración de centros de cáncer designados por el NCI. La región se beneficia de la adopción temprana de la oncología de precisión, una infraestructura de pruebas genómicas extensa y una fuerte integración de diseños de ensayos impulsados por biomarcadores. Vías regulatorias favorables, como las aprobaciones aceleradas y de avance de la FDA, acortan los tiempos de desarrollo y aumentan la participación de los patrocinadores. Los CROs y las redes académicas expanden activamente los modelos de ensayos oncológicos descentralizados, mejorando la eficiencia del reclutamiento y apoyando estudios de múltiples indicaciones en diversos grupos de pacientes.

Europa

Europa posee aproximadamente 27–29% de participación en el mercado de ensayos clínicos de oncología, impulsada por sólidas redes de investigación clínica, avanzados registros de cáncer y procesos regulatorios armonizados bajo los marcos de la EMA. Países como Alemania, el Reino Unido y España lideran la actividad de ensayos debido a grandes poblaciones de pacientes oncológicos y centros oncológicos especializados. La región se beneficia de la creciente adopción de diseños de ensayos adaptativos, el aumento del perfil genómico y asociaciones público-privadas generalizadas que apoyan los estudios de inmuno-oncología y cánceres raros. La creciente inversión en infraestructura de salud digital y programas de investigación transfronterizos fortalece la ejecución de ensayos oncológicos en varios países y mejora la eficiencia en la inscripción de pacientes.

Asia-Pacífico

Asia-Pacífico comanda casi 22–24% de participación de mercado, impulsada por la rápida expansión de la incidencia de cáncer, costos competitivos de ensayos y un significativo apoyo gubernamental para la investigación oncológica. China, Japón, Corea del Sur y Australia impulsan el liderazgo regional a través de una sólida infraestructura de ensayos clínicos, el aumento de las tuberías biofarmacéuticas nacionales y reformas regulatorias aceleradas que mejoran las aprobaciones de estudios. Grandes grupos de pacientes genéticamente diversos mejoran la velocidad de reclutamiento, apoyando estudios enriquecidos con biomarcadores y de cánceres raros. La expansión de CRO y la mayor adopción de modelos de ensayos descentralizados e híbridos fortalecen aún más la posición de Asia-Pacífico como un centro crítico para ensayos clínicos oncológicos en fase avanzada.

América Latina

América Latina captura 4–5% de participación en el mercado de ensayos clínicos de oncología, beneficiándose de operaciones rentables, redes de investigadores en expansión y una creciente prevalencia de tumores sólidos que apoyan el reclutamiento acelerado. Brasil, México, Argentina y Colombia siguen siendo destinos clave para estudios multinacionales debido a la mejora en los tiempos regulatorios y la calidad fortalecida de los sitios. Las crecientes inversiones en infraestructura de diagnóstico permiten una mejor selección de pacientes basada en biomarcadores. A pesar del progreso, la variabilidad en los procesos de aprobación y la digitalización limitada crean desafíos operativos, aunque las crecientes asociaciones con CRO e iniciativas de ensayos respaldadas por el gobierno continúan mejorando el atractivo de la región para la investigación oncológica.

Oriente Medio y África (MEA)

La región de Oriente Medio y África posee alrededor del 2–3% de participación, influenciada por la mejora de la capacidad de atención oncológica, el aumento de las tasas de detección de cáncer y las iniciativas impulsadas por el gobierno para fortalecer los ecosistemas de investigación clínica. Países como Arabia Saudita, los EAU y Sudáfrica lideran la participación en ensayos debido a la expansión de centros especializados en cáncer y la mejora de la claridad regulatoria. Los patrocinadores internacionales realizan cada vez más estudios de factibilidad en fase temprana y reclutamiento en fase avanzada aquí debido al acceso a poblaciones no tratadas. Sin embargo, la infraestructura limitada de pruebas genómicas y la preparación desigual de los sitios limitan el crecimiento de ensayos oncológicos a gran escala, aunque la modernización continua de la atención médica sigue creando nuevas oportunidades.

Segmentaciones del Mercado:

Por Fase:

Por Diseño:

- Estudios de Tratamiento

- Estudios Observacionales

Por Tipo de Cáncer:

- Cáncer de Pulmón

- Cáncer de Mama

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de ensayos clínicos en oncología presenta un entorno altamente competitivo moldeado por patrocinadores globales y organizaciones de investigación por contrato, incluyendo PAREXEL International Corporation, Syneos Health, AstraZeneca, Medpace, Gilead Sciences, Inc., Merck & Co., Inc., Novotech, PRA Health Sciences, IQVIA Inc, y F. Hoffmann-La Roche Ltd. El mercado de ensayos clínicos en oncología sigue siendo altamente competitivo a medida que los patrocinadores globales y las CROs intensifican las inversiones en oncología de precisión, inmuno-oncología y metodologías avanzadas de ensayos. Las empresas priorizan diseños adaptativos, inscripciones basadas en biomarcadores y análisis de datos en tiempo real para mejorar la eficiencia del estudio y acelerar las presentaciones regulatorias. La creciente adopción de modelos de ensayos descentralizados e híbridos mejora la accesibilidad de los pacientes y apoya el monitoreo continuo en estudios multirregionales. Los sitios especializados en oncología, las redes de pruebas genómicas y las plataformas de reclutamiento habilitadas por IA fortalecen aún más la diferenciación competitiva. Las colaboraciones estratégicas, las soluciones de gestión de ensayos integradas con tecnología y la expansión en centros de investigación emergentes continúan dando forma al paisaje competitivo y elevando los estándares de rendimiento en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En octubre de 2025, Precision BioSciences abrió su primer sitio de ensayo clínico en EE.UU. en el Hospital General de Massachusetts para el estudio de Fase 1 ELIMINATE-B, que investiga la terapia de edición genética in vivo PBGENE-HBV para la hepatitis B crónica.

- En julio de 2025, NeOnc Technologies Holdings, Inc., una empresa biotecnológica en etapa clínica que desarrolla tratamientos transformadores para cánceres del cerebro y del sistema nervioso central, firmó un acuerdo definitivo para una asociación estratégica con Quazar Investment, con sede en Abu Dhabi.

- En mayo de 2025, ImmunityBio se asoció con el Ministerio de Inversión de Arabia Saudita, KFSHRC y KAIMRC para lanzar la plataforma Cancer BioShield aprobada por la FDA, introduciendo terapias inmuno-restaurativas dirigidas a células NK y T. La iniciativa tenía como objetivo mejorar el cuidado del cáncer y fomentar la colaboración regional.

- En enero de 2025, Charles River Laboratories lanzó la plataforma en la nube Apollo para CRADL para agilizar el alquiler de vivarios y los procesos de investigación, pero la expansión de los servicios de oncología in vitro ocurrió como parte de una estrategia más amplia y continua que incluyó anuncios específicos de asociaciones en el pasado.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fase, Diseño, Tipo de Cáncer y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La oncología de precisión impulsará diseños de ensayos clínicos más estratificados por biomarcadores y guiados genómicamente.

- La IA y el aprendizaje automático acelerarán la optimización de protocolos y la eficiencia en la coincidencia de pacientes.

- Los ensayos oncológicos descentralizados e híbridos se expandirán para mejorar la accesibilidad y reducir la carga del paciente.

- Los programas de inmuno-oncología y terapia celular aumentarán el número de estudios complejos y de múltiples brazos.

- La evidencia del mundo real fortalecerá las presentaciones regulatorias y las evaluaciones de seguridad a largo plazo.

- Asia-Pacífico ganará mayor volumen de ensayos debido a un rápido reclutamiento y mejoras en las reformas regulatorias.

- Los biomarcadores digitales y el monitoreo portátil mejorarán el seguimiento en tiempo real de la toxicidad.

- Los modelos de ensayos adaptativos y de plataforma acortarán los tiempos de estudio y aumentarán la flexibilidad del diseño.

- Las CROs expandirán capacidades especializadas en oncología para manejar la alta complejidad de datos.

- Las colaboraciones globales entre sitios, patrocinadores y socios tecnológicos profundizarán la escalabilidad e innovación de los ensayos.