Visión General del Mercado

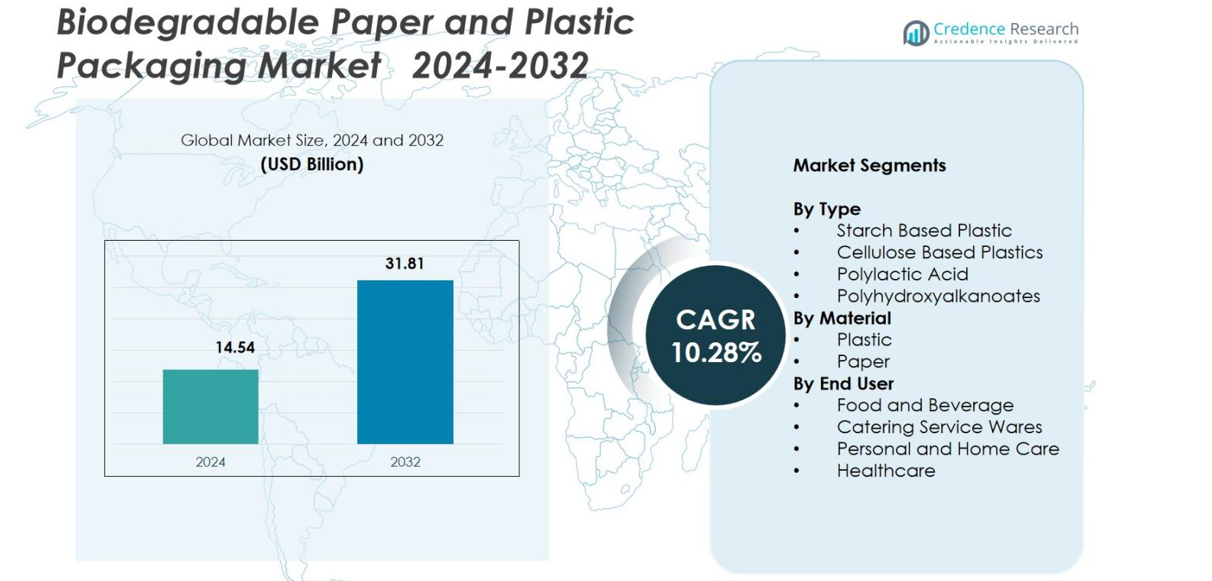

El tamaño del mercado de envases biodegradables de papel y plástico se valoró en USD 14.54 mil millones en 2024 y se anticipa que alcanzará los USD 31.81 mil millones para 2032, con un CAGR del 10.28% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Envases Biodegradables de Papel y Plástico 2024 |

USD 14.54 mil millones |

| Mercado de Envases Biodegradables de Papel y Plástico, CAGR |

10.28% |

| Tamaño del Mercado de Envases Biodegradables de Papel y Plástico 2032 |

USD 31.81 mil millones |

El mercado de envases biodegradables de papel y plástico cuenta con una fuerte participación de fabricantes de envases enfocados en la sostenibilidad global, con Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l., y Hosgör Plastik emergiendo como actores prominentes que impulsan la innovación en materiales basados en fibra y compostables. Europa lideró el mercado en 2024 con una participación del 35.7%, respaldada por estrictas regulaciones ambientales e infraestructura avanzada de reciclaje y compostaje. América del Norte siguió con una participación del 28.4%, impulsada por la creciente demanda de servicios de alimentos y comercio electrónico, mientras que Asia-Pacífico representó el 27.1% debido a rápidas reformas regulatorias y creciente interés del consumidor en envases sostenibles.

Perspectivas del Mercado

- El mercado de envases biodegradables de papel y plástico se valoró en USD 14.54 mil millones en 2024 y se proyecta que alcanzará los USD 31.81 mil millones para 2032, avanzando a un CAGR del 10.28%.

- El creciente presión regulatoria para eliminar los plásticos de un solo uso y la creciente adopción en aplicaciones de alimentos y bebidas, que representaron la mayor participación del segmento con un 44.9% en 2024, impulsan fuertemente la expansión del mercado.

- El aumento de la demanda de materiales compostables y basados en fibra, junto con innovaciones en tecnologías de PLA, PHA y papel recubierto, conforman las principales tendencias del mercado a medida que las marcas priorizan formatos de envases enfocados en la sostenibilidad.

- Los actores clave, incluidos Amcor plc, Mondi Group, Tetra Pak, Kruger Inc., y SmartSolve Industries, mejoran la competitividad del mercado invirtiendo en polímeros biodegradables, soluciones de fibra moldeada y desarrollos de envases de papel reciclable.

- Europa lideró el mercado con una participación regional del 35.7% en 2024, seguida por América del Norte con un 28.4% y Asia-Pacífico con un 27.1%, reflejando un fuerte apoyo regulatorio, infraestructura avanzada y una creciente preferencia del consumidor por envases sostenibles.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo

En el mercado de Envases de Papel y Plástico Biodegradables, el plástico a base de almidón dominó el segmento con una participación del 38,2% en 2024, impulsado por su bajo costo, fácil procesabilidad y fuerte alineación con las regulaciones de compostabilidad. Su adopción se acelera en artículos de un solo uso, envases flexibles y aplicaciones de contacto con alimentos. El ácido poliláctico (PLA) y los plásticos a base de celulosa también están ganando terreno debido a su origen renovable y características de rendimiento mejoradas, mientras que los polihidroxialcanoatos (PHA) se expanden en nichos premium que requieren alta biodegradabilidad, particularmente en entornos marinos y médicos.

- Por ejemplo, la cartera de PLA Ingeo de NatureWorks, producida a 150,000 toneladas métricas por año con una planta adicional de 75,000 toneladas de PLA en construcción en Tailandia, se utiliza ampliamente en cápsulas de café compostables, películas flexibles y envases para servicios de alimentos, incluyendo nuevos grados como Ingeo Extend 4950D para cápsulas de café y paquetes de porciones individuales.

Por Material

El papel se mantuvo como la categoría de material líder con una participación de mercado del 56,7% en 2024, respaldado por la creciente demanda de envases reciclables a base de fibra y restricciones globales sobre plásticos de un solo uso. Su eficiencia de costos, fuerte capacidad de impresión y adecuación para aplicaciones de servicios de alimentos, comercio electrónico y retail refuerzan su dominio. Los plásticos biodegradables continúan creciendo pero enfrentan mayores costos de producción y compensaciones de rendimiento, lo que impulsa la innovación en papel recubierto, materiales de fibra de alta barrera y soluciones de pulpa moldeada que mejoran aún más la adopción en las principales industrias.

- Por ejemplo, Mondi introdujo su gama de papel FunctionalBarrier, un papel reciclable de alta barrera diseñado para alimentos secos, artículos congelados y bienes de consumo.

Por Usuario Final

El sector de alimentos y bebidas lideró el segmento de usuario final con una participación del 44,9% en 2024, impulsado por la creciente adopción de bandejas, envoltorios, contenedores y envases para llevar compostables alineados con los mandatos de sostenibilidad. Los utensilios de servicio de catering también muestran un fuerte impulso a medida que los restaurantes y las cocinas en la nube transicionan a desechables ecológicos. Las marcas de cuidado personal y del hogar adoptan cada vez más bolsas biodegradables y botellas a base de fibra, mientras que las aplicaciones de atención médica se expanden con formatos de envases estériles y bio-basados que reducen los desechos médicos, fortaleciendo colectivamente la demanda en diversas industrias de uso final.

Principales Impulsores del Crecimiento

Rápida Aplicación Regulatoria y Eliminación de Plásticos de Un Solo Uso

Los gobiernos de todo el mundo están acelerando prohibiciones, impuestos y mandatos de responsabilidad extendida del productor (EPR) que restringen los plásticos tradicionales a base de petróleo, impulsando significativamente la adopción de envases de papel y plástico biodegradables. Estas políticas empujan a fabricantes, minoristas y operadores de servicios de alimentos a transicionar hacia alternativas compostables, reciclables y a base de fibra. La Directiva de Plásticos de Un Solo Uso de la UE, la prohibición de plásticos de un solo uso en India y las reglas de compostabilidad a nivel estatal en EE. UU. impulsan rediseños de envases a gran escala. Las empresas invierten en materiales certificados, eco-etiquetado y abastecimiento sostenible para mantenerse en cumplimiento. A medida que los países fortalecen los marcos de economía circular y los objetivos de reducción de carbono, la presión regulatoria estricta continúa anclando la demanda a largo plazo de envases biodegradables en los ecosistemas de FMCG, entrega de alimentos, comercio electrónico y retail.

- Por ejemplo, la prohibición nacional de India sobre ciertos plásticos de un solo uso en julio de 2022 llevó a que las empresas de bienes de consumo masivo y los restaurantes de servicio rápido cambiaran a bandejas de fibra moldeada, vasos de papel y bolsas compostables, con varios estados aplicando estrictos controles de cumplimiento a fabricantes y distribuidores.

Aumento de la Demanda de los Consumidores por Envases Sostenibles y Ecológicos

La creciente conciencia ambiental entre los consumidores sigue siendo un impulsor decisivo para la adopción de envases biodegradables. Los compradores cada vez más asocian los envases sostenibles con la responsabilidad de la marca, la calidad del producto y la gestión ambiental, lo que obliga a las empresas de bienes de consumo masivo y minoristas a reemplazar los plásticos convencionales por alternativas biodegradables. Las generaciones más jóvenes, especialmente los millennials y la Generación Z, prefieren envases hechos de fuentes renovables como PLA, mezclas de almidón, fibras de celulosa y papel reciclado. Este cambio es más visible en la entrega de alimentos, alimentos orgánicos, cosméticos y segmentos de cuidado personal premium, donde la sostenibilidad influye fuertemente en las decisiones de compra. Las marcas mejoran la lealtad del cliente promoviendo envases compostables, reciclables y de base biológica. A medida que el comportamiento de compra alineado con ESG se expande globalmente, la demanda impulsada por los consumidores fortalece significativamente el crecimiento del mercado.

- Por ejemplo, L’Oréal introdujo sus tubos cosméticos a base de papel desarrollados con Albéa, reemplazando una parte significativa del plástico con material de fibra de origen responsable, respondiendo directamente a la creciente preferencia de los consumidores por envases de bajo carbono y de base biológica.

Avances Tecnológicos en Materiales Biodegradables y Procesamiento

Las innovaciones en ciencia de materiales y tecnologías de procesamiento están mejorando drásticamente el rendimiento, la durabilidad y la viabilidad comercial de los envases biodegradables. Los avances en barreras de papel recubierto, películas compostables multicapa, recubrimientos de nanocelulosa, mezclas mejoradas de PLA y sistemas de fermentación de PHA están permitiendo que los materiales biodegradables reemplacen a los plásticos a base de petróleo en aplicaciones de alta barrera. Estos avances mejoran la resistencia a la humedad, la estabilidad al calor y la resistencia mecánica, ampliando su uso en artículos refrigerados, utensilios de servicio de alimentos, desechables de atención médica y envases de cuidado personal. Los procesos de fabricación mejorados reducen costos, aumentan el rendimiento y apoyan la adopción masiva. Los sistemas de certificación, las herramientas de evaluación del ciclo de vida y las pautas de diseño ecológico agilizan el cumplimiento normativo. A medida que las inversiones en I+D se aceleran, el progreso tecnológico sigue desbloqueando nuevas oportunidades de mercado.

Tendencias y Oportunidades Clave

Aceleración de la Integración de la Economía Circular y la Infraestructura de Compostaje

Una tendencia importante que está remodelando el mercado de envases biodegradables es la rápida expansión de los marcos de economía circular que enfatizan la recuperación de materiales, el compostaje y la adopción de materias primas renovables. Los gobiernos y las empresas privadas están invirtiendo en plantas municipales de compostaje, recolección de residuos orgánicos y sistemas de reciclaje de circuito cerrado, haciendo que los envases biodegradables sean más prácticos y escalables. Las cadenas de servicio de alimentos y los minoristas despliegan cada vez más utensilios de servicio compostables, bandejas de fibra moldeada y programas de recolección para residuos en tienda. Las colaboraciones entre empresas de gestión de residuos, productores de polímeros e iniciativas de sostenibilidad aceleran el crecimiento de la infraestructura. A medida que los sistemas circulares maduran, los envases biodegradables se vuelven más accesibles, rentables y alineados con los objetivos de sostenibilidad global, creando importantes oportunidades a largo plazo.

- Por ejemplo, Starbucks amplió sus programas piloto circulares al introducir vasos compostables y establecer sistemas de recolección de vasos en tiendas en ciudades selectas de América del Norte y Europa, trabajando con compostadores locales para garantizar que los materiales certificados ingresen a instalaciones de procesamiento adecuadas.

Expansión de Soluciones Biodegradables de Fibra Premium y Alta Barrera

El mercado presenta fuertes oportunidades en soluciones biodegradables avanzadas que igualan o superan las propiedades de barrera de los plásticos tradicionales. Papeles recubiertos de alto rendimiento, laminados a base de plantas, películas de nanocelulosa y biopolímeros híbridos ofrecen resistencia al oxígeno, grasa y humedad, permitiendo su adopción en alimentos premium, bebidas, cosméticos y productos farmacéuticos. El embalaje de fibra moldeada está reemplazando los plásticos rígidos en electrónica, productos de lujo y cuidado personal debido a su estética premium y fuerte atractivo de sostenibilidad. A medida que las marcas buscan envases visualmente distintivos y de alta barrera que mejoren la marca eco-consciente, los proveedores que desarrollan fibras especiales, tecnologías de papel recubierto y laminados compostables están posicionados para capitalizar estas oportunidades emergentes.

- Por ejemplo, Stora Enso comercializó papeles de barrera MFC (celulosa microfibrilada) que proporcionan una mayor resistencia a la grasa y al oxígeno, apoyando aplicaciones en confitería, envases de snacks y alimentos secos previamente dominados por laminados plásticos.

Desafíos Clave

Altos Costos de Producción y Economías de Escala Limitadas

A pesar de la creciente demanda, los materiales de embalaje biodegradables siguen siendo significativamente más caros de producir que los plásticos convencionales. Los biopolímeros como PLA y PHA requieren procesos de fermentación o polimerización especializados, mientras que los papeles recubiertos de alta barrera incurren en costos de procesamiento adicionales. La capacidad de fabricación a gran escala limitada impide economías de escala, haciendo que las opciones biodegradables sean un desafío para las industrias de bajo margen y las pequeñas empresas. El aumento de los precios de las materias primas, el uso de energía en el procesamiento y los requisitos de certificación elevan aún más los costos. Estas restricciones de precios ralentizan la adopción en el servicio de alimentos masivo y en los mercados en desarrollo. Hasta que la capacidad de fabricación se expanda y los costos de producción disminuyan, la asequibilidad seguirá siendo una barrera importante para el despliegue generalizado.

Infraestructura Inadecuada de Compostaje y Reciclaje en Muchas Regiones

Un desafío crítico que obstaculiza el pleno potencial del embalaje biodegradable es la falta de infraestructura adecuada de compostaje industrial, sistemas de segregación de materiales y vías de eliminación estandarizadas. Muchos materiales biodegradables y compostables requieren condiciones controladas para degradarse eficientemente, sin embargo, varias regiones carecen de instalaciones de compostaje certificadas o programas municipales de residuos orgánicos. La clasificación incorrecta de materiales, como la confusión entre formatos biodegradables, reciclables y compostables, conduce a una eliminación inadecuada, contaminación de los flujos de reciclaje y un beneficio ambiental reducido. Sin reformas más sólidas en la gestión de residuos, educación del consumidor e inversión en infraestructura, el embalaje biodegradable no puede lograr un rendimiento óptimo, limitando la adopción en los mercados globales.

Análisis Regional

América del Norte

América del Norte tuvo una participación del 28.4% en 2024, impulsada por fuertes acciones regulatorias, la creciente preferencia del consumidor por envases sostenibles y la rápida adopción en las industrias de servicios de alimentos, comercio electrónico y cuidado personal. El mercado de EE. UU. lidera debido a los mandatos de compostabilidad a nivel estatal, los compromisos de las marcas para reducir el plástico y la creciente capacidad de fabricación de biopolímeros. El crecimiento se ve aún más respaldado por iniciativas corporativas de ESG y la creciente disponibilidad de envases compostables certificados. Las políticas nacionales de reducción de residuos de Canadá también aceleran la adopción, mientras que la expansión de la infraestructura de compostaje municipal mejora la viabilidad para el despliegue a gran escala de envases biodegradables en múltiples sectores.

Europa

Europa dominó el mercado global con una participación del 35.7% en 2024, respaldada por estrictas regulaciones de la UE, sistemas avanzados de reciclaje y una amplia aceptación del consumidor de materiales sostenibles. El liderazgo de la región proviene de la Directiva de Plásticos de Un Solo Uso, iniciativas de economía circular y una fuerte demanda de marcas de alimentos y bebidas que cambian a formatos de fibra y compostables. Países como Alemania, Francia, Italia y los Países Bajos muestran altas tasas de adopción debido a redes de compostaje bien desarrolladas y colaboraciones industriales. La inversión continua en polímeros de base biológica y tecnologías de papel recubierto refuerza la posición de Europa como el principal centro de innovación en envases biodegradables.

Asia-Pacífico

Asia-Pacífico representó una participación del 27.1% en 2024, impulsada por la rápida urbanización, prohibiciones gubernamentales sobre plásticos de un solo uso y la expansión de los sectores de entrega de alimentos y venta minorista. China, India, Japón y Corea del Sur son mercados clave que adoptan envases biodegradables para abordar las presiones de gestión de residuos y preocupaciones ambientales. La prohibición nacional de plásticos en India y las agresivas políticas de eliminación en China aceleran significativamente el crecimiento del mercado. Las fuertes capacidades de fabricación, la creciente conciencia del consumidor y el aumento de las inversiones extranjeras en la producción de biopolímeros apoyan la expansión regional. El floreciente ecosistema de comercio electrónico aumenta aún más la demanda de alternativas biodegradables en envases flexibles, soluciones de fibra moldeada y desechables para servicios de alimentos.

América Latina

América Latina capturó una participación de mercado del 5.8% en 2024, con un crecimiento impulsado por la creciente conciencia sobre la sostenibilidad, la expansión de las industrias de servicios de alimentos y las restricciones gubernamentales sobre artículos de plástico de un solo uso. Brasil, México y Chile lideran la adopción a medida que los minoristas y las empresas de bienes de consumo de rápido movimiento (FMCG) hacen la transición hacia bolsas compostables, contenedores de fibra moldeada y envases de papel. Las limitaciones de infraestructura ralentizan el despliegue a gran escala, pero el aumento de la inversión en instalaciones de reciclaje y compostaje ayuda a desbloquear oportunidades futuras. Los consumidores regionales prefieren cada vez más productos ecológicos, lo que lleva a los fabricantes a explorar materiales biodegradables rentables adecuados para los mercados locales y las regulaciones ambientales.

Oriente Medio y África

La región de Oriente Medio y África tuvo una participación del 3.0% en 2024, caracterizada por marcos regulatorios en evolución, iniciativas emergentes de sostenibilidad y un creciente interés en reducir la contaminación plástica. Los EAU, Arabia Saudita y Sudáfrica lideran la adopción a través de prohibiciones de bolsas no biodegradables e iniciativas que promueven envases compostables y reciclables. Aunque persisten las brechas de infraestructura, las crecientes preocupaciones ambientales y las estrategias nacionales de reducción de residuos estimulan la demanda. Los sectores minorista, hotelero y de servicios de alimentos integran cada vez más envases biodegradables, mientras que las asociaciones con proveedores internacionales de materiales ayudan a expandir la disponibilidad de plásticos de fibra premium y de base biológica en toda la región.

Segmentaciones del Mercado

Por Tipo

- Plástico a base de almidón

- Plásticos a base de celulosa

- Ácido poliláctico

- Polihidroxialcanoatos

Por Material

Por Usuario Final

- Alimentos y Bebidas

- Servicios de Catering

- Cuidado Personal y del Hogar

- Cuidado de la Salud

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de envases biodegradables de papel y plástico se caracteriza por una fuerte participación de fabricantes globales de envases, productores de biopolímeros e innovadores de materiales a base de fibra enfocados en expandir carteras de productos sostenibles. Jugadores clave como Amcor plc, Mondi Group, Tetra Pak International SA, Kruger Inc., SmartSolve Industries, Ultra Green Sustainable Packaging, Eurocell S.r.l., y Hosgör Plastik invierten activamente en materiales biodegradables avanzados, tecnologías de papel recubierto y películas compostables de alta barrera para satisfacer las crecientes demandas regulatorias y de los consumidores. Las empresas priorizan la I+D para mejorar los atributos de rendimiento, reducir los costos de producción y ofrecer alternativas escalables y ecológicas para los sectores de servicios de alimentos, comercio electrónico, cuidado personal y minorista. Las asociaciones estratégicas, expansiones de capacidad y certificaciones como la compostabilidad industrial y la validación de grado de fibra reciclable fortalecen el posicionamiento en el mercado. La creciente competencia fomenta la innovación en plásticos a base de almidón, PLA, PHA, soluciones de fibra moldeada y formatos de papel reciclable, permitiendo a los proveedores abordar diversos requisitos de aplicación y diferenciarse a través de propuestas de valor impulsadas por la sostenibilidad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Industrias SmartSolve

- Mondi

- Eurocell S.r.l

- Amcor PLC

- Riverside Paper Co. Inc.

- Ultra Green Sustainable Packaging

- Özsoy Plastik

- Kruger Inc.

- Hosgör Plastik

- Tetra Pak International SA

Desarrollos Recientes

- En septiembre de 2025, Xampla (Reino Unido) recaudó 14 millones de USD para escalar sus alternativas biodegradables derivadas de proteínas vegetales a los plásticos de un solo uso, incluyendo revestimientos de embalaje, películas y sobres.

- En agosto de 2025, BioPak adquirió al proveedor de embalajes ecológicos Bygreen, con sede en Queensland, ampliando su oferta de embalajes sostenibles, incluyendo pajitas de papel biodegradables y embalajes compostables.

- En marzo de 2025, Green Lab, una empresa de embalajes sostenibles con sede en el sudeste asiático, ingresó oficialmente al mercado estadounidense con sus bolsas de papel 100% recicladas certificadas por FSC y embalajes de alimentos biodegradables.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Material, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado crecerá de manera constante a medida que las políticas globales restrinjan cada vez más los plásticos de un solo uso y promuevan la adopción de embalajes sostenibles.

- Los avances en tecnologías PLA, PHA y papel recubierto de alta barrera ampliarán las aplicaciones funcionales en diversas industrias.

- Los sectores de alimentos y bebidas, comercio electrónico y cuidado personal intensificarán su cambio hacia soluciones de embalaje biodegradables.

- Mayores capacidades de producción y optimización de procesos ayudarán a reducir los costos de fabricación con el tiempo.

- La expansión de la infraestructura de compostaje y reciclaje mejorará la gestión del fin de vida útil y la viabilidad del mercado.

- Las empresas se centrarán en el ecodiseño, materiales ligeros y estrategias de embalaje circular para cumplir con los objetivos ESG.

- Las colaboraciones estratégicas entre desarrolladores de materiales, convertidores y marcas FMCG acelerarán la innovación y adopción.

- La demanda de los consumidores por formatos de embalaje compostables, a base de fibra y renovables influirá en las elecciones de embalaje.

- Asia-Pacífico registrará un fuerte crecimiento debido a reformas regulatorias, programas de sostenibilidad y patrones de consumo urbano.

- Los materiales bio-híbridos emergentes y las soluciones de fibra moldeada premium crearán nuevas oportunidades en segmentos de embalaje de alto valor.