Visión General del Mercado:

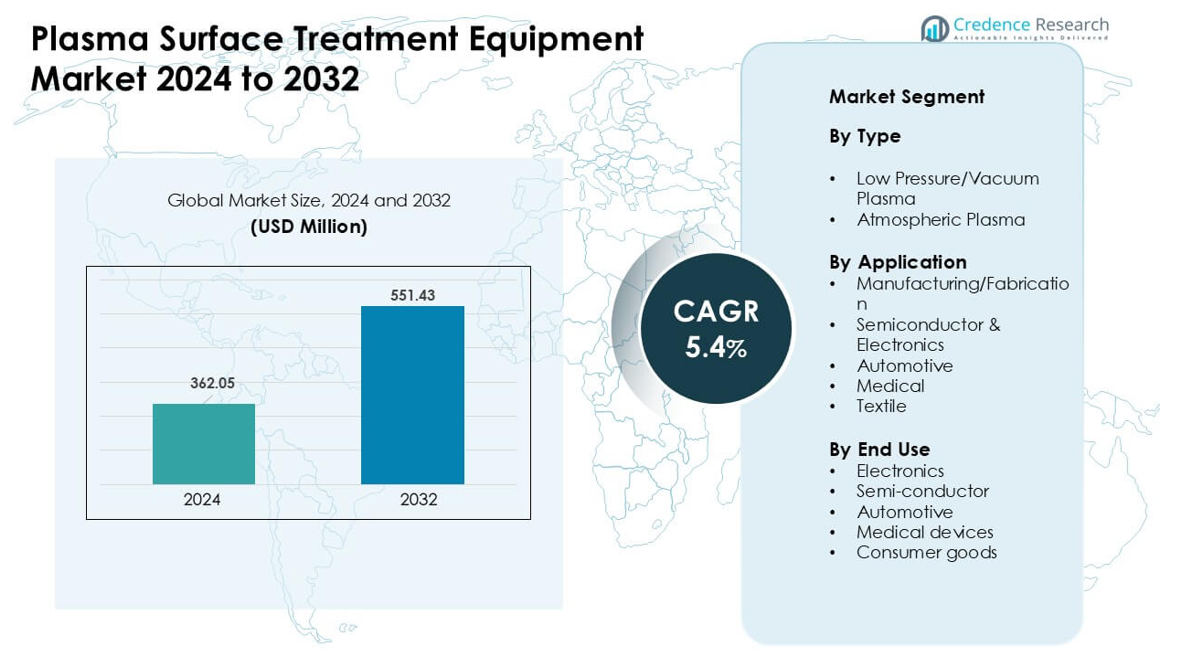

El mercado de equipos de tratamiento de superficies de plasma fue valorado en USD 362.05 millones en 2024 y se anticipa que alcanzará los USD 551.43 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 5.4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Tratamiento de Superficies de Plasma 2024 |

USD 362.05 millones |

| Mercado de Equipos de Tratamiento de Superficies de Plasma, CAGR |

5.4% |

| Tamaño del Mercado de Equipos de Tratamiento de Superficies de Plasma 2032 |

USD 551.43 millones |

El mercado de equipos de tratamiento de superficies de plasma está conformado por actores importantes como Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments y Glow Research. Estas empresas compiten a través de sistemas avanzados de plasma al vacío y atmosférico que mejoran la adhesión, limpieza y rendimiento de recubrimientos en la producción de semiconductores, automóviles, electrónica y dispositivos médicos. Asia Pacífico lidera el mercado global con aproximadamente el 38% de participación, impulsado por una fuerte fabricación de semiconductores, alta producción electrónica e inversión rápida en líneas de manufactura automatizadas.

Perspectivas del Mercado:

- El mercado de equipos de tratamiento de superficies de plasma alcanzó aproximadamente USD 05 millones en 2024 y se proyecta que crezca a una tasa compuesta anual estable del 5.4% hasta 2032.

- La fuerte demanda de la producción de semiconductores y electrónica impulsa la adopción, ya que el plasma de baja presión/vacío tiene la mayor participación debido a su alta precisión y activación de superficie estable.

- El plasma atmosférico gana tracción a medida que las fábricas se orientan hacia procesos más rápidos en línea y tratamientos energéticamente eficientes para empaques, interiores de automóviles y bienes de consumo.

- La competencia incluye a Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments y Glow Research, cada uno expandiendo capacidades de automatización y servicio.

- Asia Pacífico lidera con aproximadamente el 38% de participación, seguido por América del Norte con el 34% y Europa con el 28%, mientras que semiconductores y electrónica sigue siendo el segmento de aplicación principal con casi el 42% de participación.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo

El plasma de baja presión/vacío lideró este segmento en 2024 con aproximadamente el 57% de participación. Muchas fábricas utilizaron este método debido al fuerte control sobre la densidad de iones, activación de superficie más limpia y soporte para materiales sensibles como polímeros y microcomponentes. La demanda aumentó en líneas electrónicas y médicas donde el tratamiento uniforme era importante para los pasos de adhesión y recubrimiento. El plasma atmosférico creció a un ritmo constante debido al procesamiento más rápido en superficies grandes. El fuerte enfoque en sistemas energéticamente eficientes y un mayor rendimiento de adhesión mantuvieron al plasma de baja presión/vacío en la posición dominante en plantas globales.

- Por ejemplo, PLASMA TREAT GmbH, a través de su equipo de limpieza por plasma de baja presión, apoya la limpieza fina y la activación de superficies para partes de polímeros y elastómeros, facilitando la adhesión y la preparación de recubrimientos incluso para sustratos sensibles a la oxidación.

Por Aplicación

Semiconductores y electrónica lideraron la participación en 2024 con casi un 42%. Los fabricantes de chips confiaron en los sistemas de plasma para la limpieza precisa, grabado y activación de superficies antes de los pasos de empaquetado y litografía. El fuerte crecimiento en nodos avanzados y la creciente demanda de pantallas flexibles impulsaron un uso más amplio de herramientas de plasma. Las unidades de fabricación y fabricación también adoptaron estos sistemas para mejorar la durabilidad del recubrimiento. Los sectores automotriz y médico utilizaron plasma para mejorar la adhesión y la biocompatibilidad. La fuerte expansión en dispositivos de consumo apoyó el dominio continuo de semiconductores y electrónica.

- Por ejemplo, Tokyo Electron Ltd. (TEL) utiliza su plataforma de plasma frío TACTRAS™ para ofrecer hasta un 25% de mejora en las propiedades de transporte de portadores en estructuras avanzadas de semiconductores FinFET a través de la modificación optimizada de la superficie por plasma.

Por Uso Final

La electrónica dominó el segmento de uso final en 2024 con aproximadamente un 45% de participación. Los fabricantes de dispositivos utilizaron el tratamiento de plasma para mejorar la fuerza de unión, reducir la contaminación y preparar componentes para recubrimiento y encapsulación. La fuerte demanda de teléfonos inteligentes, dispositivos portátiles y hardware de IoT impulsó una mayor adopción de unidades de plasma. Las plantas de semiconductores crecieron debido a las necesidades avanzadas de procesamiento de obleas, mientras que los fabricantes de dispositivos automotrices y médicos utilizaron plasma para ensamblajes críticos para la seguridad. Las marcas de bienes de consumo adoptaron plasma para mejorar la imprimibilidad y la calidad de la superficie. La fuerte producción de electrónica mantuvo a este grupo de uso final por delante de otros.

Impulsores Clave del Crecimiento:

Aumento de la Demanda de Producción de Semiconductores y Electrónica

El creciente rendimiento de semiconductores impulsa una fuerte adopción de equipos de tratamiento de superficies por plasma. Los fabricantes de chips utilizan herramientas de plasma para limpiar, activar y modificar superficies con alta precisión, lo que apoya los pasos avanzados de empaquetado, microfabricación y litografía. La creciente demanda de teléfonos inteligentes, dispositivos portátiles y chips de alta densidad aumenta la necesidad de una adhesión confiable y una unión sin defectos. La electrónica flexible y los componentes miniaturizados también requieren procesos de plasma más suaves y controlables. La expansión de la inversión en fábricas a lo largo de Asia y América del Norte impulsa la instalación de equipos. El cambio hacia nodos sub-10 nm y niveles de integración más altos mantiene el tratamiento de plasma esencial para la mejora del rendimiento y el rendimiento a largo plazo de los dispositivos.

- Por ejemplo, Plasmatreat señala que sus sistemas “Openair‑Plasma®” permiten la limpieza y activación de superficies en línea en el empaquetado de semiconductores, ofreciendo un control de proceso altamente libre de partículas que reduce sustancialmente las fallas de interfaz (como la delaminación o el agrietamiento interno).

Aumento del Uso en Aligeramiento Automotriz y Materiales Avanzados

Los fabricantes de automóviles confían en el tratamiento de plasma para mejorar la fuerza de unión en metales, compuestos y plásticos de ingeniería. Los materiales ligeros necesitan una fuerte adhesión para recubrimientos, pinturas y uniones estructurales, y el plasma ofrece alta consistencia sin residuos químicos. El crecimiento de los vehículos eléctricos aumenta la necesidad de una preparación precisa de la superficie de las carcasas de baterías, sensores y componentes interiores. El plasma también apoya una fabricación más segura al reemplazar solventes peligrosos. La creciente adopción de sistemas ADAS y conectados añade más módulos electrónicos que se benefician del acondicionamiento por plasma. Los fabricantes de automóviles continúan integrando materiales avanzados, lo que incrementa la necesidad a largo plazo de sistemas de plasma de alto rendimiento.

- Por ejemplo, la tecnología Openair‑Plasma® de Plasmatreat se utiliza en la fabricación de baterías para vehículos eléctricos: antes de la unión célula a célula o la aplicación de recubrimientos protectores en carcasas, la activación con plasma limpia y activa las superficies de metal o plástico de las carcasas, permitiendo una unión adhesiva confiable, protección contra la corrosión y una adhesión de recubrimiento consistente sin solventes.

Expansión de Aplicaciones en Dispositivos Médicos y Fabricación de Productos de Salud

Los fabricantes de dispositivos médicos utilizan sistemas de plasma para eliminar contaminantes, mejorar la energía superficial y apoyar recubrimientos biocompatibles. La demanda crece con el aumento de la producción de catéteres, implantes, herramientas de diagnóstico y sensores portátiles. El plasma permite una preparación estéril y sin residuos sin químicos agresivos, lo que apoya las estrictas necesidades regulatorias. El creciente uso de dispositivos basados en polímeros aumenta la necesidad de una activación de plasma suave y precisa. Los suministros médicos de un solo uso y las herramientas mínimamente invasivas también dependen de una fuerte adhesión entre componentes. La expansión del sector salud en mercados emergentes impulsa la compra de equipos de tratamiento de superficies. El cambio hacia tecnologías de recubrimiento avanzadas fortalece aún más la demanda de soluciones de plasma.

Tendencia y Oportunidad Clave:

Adopción de Plasma Atmosférico para Fabricación de Alta Velocidad

El plasma atmosférico gana impulso a medida que las fábricas buscan opciones de tratamiento de superficies en línea más rápidas. La tecnología elimina la necesidad de cámaras de vacío, lo que reduce el tiempo de inactividad y apoya las líneas de automatización. Los embalajes, interiores de automóviles y bienes de consumo se benefician de su capacidad para tratar superficies amplias a alta velocidad. Las oportunidades aumentan a medida que los sistemas atmosféricos se vuelven más eficientes energéticamente y rentables. La expansión del uso en impresión 3D, sustratos flexibles y ensamblaje de precisión abre nuevos mercados. Los fabricantes adoptan el plasma atmosférico para mejorar el rendimiento, reducir el desperdicio químico y cumplir con los objetivos de sostenibilidad. Esta tendencia amplía el mercado accesible para plataformas de plasma de próxima generación.

- Por ejemplo, Plasmatreat utiliza sus sistemas de plasma atmosférico “Openair‑Plasma®” que operan a presión de aire estándar y evitan cámaras de vacío, permitiendo la integración directa en línea en las líneas de producción.

Crecimiento de la Manufactura Inteligente e Integración de la Industria 4.0

La adopción de la Industria 4.0 crea nuevas oportunidades para sistemas de tratamiento de plasma automatizados. Las fábricas quieren equipos que apoyen el control de procesos en tiempo real, el monitoreo remoto y el mantenimiento predictivo. Las herramientas de plasma ahora integran sensores IoT, software avanzado y diagnósticos basados en IA para mejorar la consistencia y reducir las tasas de error. Las plantas de electrónica y automoción se benefician de parámetros de proceso estables que reducen el desperdicio y mejoran el rendimiento. A medida que los gemelos digitales y la analítica en la nube se expanden, los sistemas de plasma se convierten en parte de líneas de producción conectadas. Esto permite una utilización más inteligente, menores costos operativos y mayor fiabilidad. La tendencia impulsa actualizaciones en unidades de fabricación tanto a gran escala como de tamaño medio.

- Por ejemplo, los sistemas Openair‑Plasma® de Plasmatreat están diseñados para una automatización completa e integración en línea, lo que permite una integración perfecta en líneas de ensamblaje o recubrimiento automatizadas, ayudando a eliminar pasos manuales de preparación con imprimación o solventes.

Desafío Clave:

Alta Inversión Inicial y Costos Operativos

Muchos fabricantes dudan debido al costo significativo de los sistemas avanzados de plasma. Las unidades de plasma al vacío requieren bombas, cámaras y módulos de potencia sensibles, lo que aumenta el gasto de instalación. Los requisitos de mantenimiento y operadores calificados también elevan los costos a largo plazo. Los fabricantes más pequeños luchan por justificar la inversión sin grandes volúmenes de producción. Los altos costos de instalación ralentizan la adopción en mercados emergentes donde los presupuestos son limitados. La presión competitiva de tratamientos químicos de menor costo sigue siendo fuerte, especialmente en unidades de fabricación pequeñas. Estas barreras financieras restringen la expansión del mercado a pesar de los beneficios técnicos del plasma.

Conciencia Limitada y Brechas de Habilidades Técnicas en Regiones en Desarrollo

La adopción sigue siendo lenta en regiones donde los fabricantes carecen de conocimiento sobre los beneficios del plasma y los requisitos del proceso. Muchas fábricas aún dependen de la limpieza de superficies tradicional o de imprimaciones químicas debido a la familiaridad y al menor costo inicial. Los sistemas de plasma necesitan técnicos calificados que puedan gestionar parámetros como la mezcla de gases, los niveles de energía y los ciclos de tratamiento. La escasez de personal capacitado conduce a un uso inadecuado, malos resultados o subutilización. La limitada conciencia sobre los beneficios ambientales también afecta las decisiones de compra. Este desafío es más visible en plantas pequeñas y medianas, lo que retrasa la adopción a gran escala de soluciones de tratamiento de superficies con plasma.

Análisis Regional:

América del Norte

América del Norte tuvo aproximadamente un 34% de participación en 2024, respaldada por una fuerte producción de semiconductores, aeroespacial y dispositivos médicos. Las expansiones de chips en EE.UU. impulsaron una mayor adopción de herramientas de plasma para pasos precisos de limpieza y activación. Los fabricantes de automóviles en la región utilizaron plasma para mejorar el rendimiento de adhesión en componentes ligeros y ensamblajes de vehículos eléctricos. Las empresas de tecnología médica aumentaron su uso debido a las estrictas necesidades regulatorias para superficies estériles y libres de residuos. La inversión continua en fabricación avanzada, automatización y sostenibilidad impulsó la demanda del mercado. La creciente adopción de sistemas de plasma atmosférico en el embalaje y bienes de consumo apoyó aún más el crecimiento constante en toda la región.

Europa

Europa representó casi un 28% de participación en 2024, impulsada por una fuerte producción automotriz, aeroespacial y electrónica. Alemania, Francia y el Reino Unido lideraron la adopción de equipos debido a los altos estándares de calidad y al uso más amplio de materiales de ingeniería. Los fabricantes de automóviles utilizaron plasma para fortalecer la adhesión en compuestos y componentes de baterías, mientras que las empresas de dispositivos médicos confiaron en la modificación precisa de superficies. Las regulaciones ambientales fomentaron un cambio de imprimaciones químicas a tratamientos de superficies basados en plasma. El crecimiento en electrónica flexible y embalaje avanzado impulsó las actualizaciones de equipos. El creciente enfoque en la fabricación ecológica y la alta eficiencia energética mantuvo a Europa como un mercado clave para las soluciones de tratamiento de superficies con plasma.

Asia Pacífico

Asia Pacífico dominó el mercado global con aproximadamente un 38% de participación en 2024. China, Japón, Corea del Sur y Taiwán expandieron la fabricación de semiconductores, lo que aumentó drásticamente la demanda de sistemas de plasma al vacío y atmosférico. El aumento de la producción de electrónica, dispositivos de consumo y componentes de vehículos eléctricos fortaleció el crecimiento del mercado. Muchos fabricantes adoptaron herramientas de plasma para mejorar la adhesión, el recubrimiento y el control de la contaminación en plantas a gran escala. El crecimiento en dispositivos médicos, textiles y automatización industrial apoyó aún más la demanda. La fuerte inversión en fabricación de alta velocidad y tecnologías de la Industria 4.0 posicionó a Asia Pacífico como el mercado regional de más rápido crecimiento.

América Latina

América Latina capturó aproximadamente el 6% de participación en 2024, con un crecimiento impulsado por el aumento en el ensamblaje automotriz, el embalaje y la producción de electrónica de consumo. México lideró la adopción debido a su sólida base manufacturera y vínculos en la cadena de suministro con América del Norte. Los sistemas de plasma ganaron uso en pasos de recubrimiento, etiquetado y unión en fábricas regionales. Brasil expandió el uso en suministros médicos y componentes industriales. Los altos costos del sistema limitaron la penetración rápida, pero el creciente enfoque en la eficiencia de los procesos y la calidad de la superficie apoyó una adopción gradual. Se espera que la creciente inversión en cadenas de suministro de electrónica y vehículos eléctricos mejore la demanda regional futura.

Oriente Medio y África

Oriente Medio y África mantuvieron cerca del 4% de participación en 2024, impulsados por la creciente actividad industrial en los EAU, Arabia Saudita y Sudáfrica. Los fabricantes utilizaron herramientas de plasma para mejorar la durabilidad del recubrimiento, la fuerza de unión y el rendimiento del material en componentes automotrices, electrónicos y bienes industriales. La expansión de la fabricación en el sector salud apoyó la demanda de preparación de superficies limpias y biocompatibles. Las habilidades técnicas limitadas y el alto gasto de capital ralentizaron una adopción más amplia. Sin embargo, el aumento de la inversión en programas de diversificación, automatización y materiales avanzados está impulsando el interés. El creciente enfoque regional en mejorar la calidad del producto continúa apoyando el crecimiento constante del mercado.

Segmentaciones del Mercado:

Por Tipo

- Plasma de Baja Presión/Vacío

- Plasma Atmosférico

Por Aplicación

- Manufactura/Fabricación

- Semiconductores y Electrónica

- Automotriz

- Médico

- Textil

Por Uso Final

- Electrónica

- Semiconductores

- Automotriz

- Dispositivos Médicos

- Bienes de Consumo

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo:

El panorama competitivo del Mercado de Equipos de Tratamiento de Superficies por Plasma presenta actores clave como Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments y Glow Research. Estas empresas se centran en sistemas avanzados de plasma al vacío y atmosférico que apoyan la limpieza precisa, activación y modificación de superficies en aplicaciones de semiconductores, automotriz, electrónica, dispositivos médicos y embalaje. Muchos proveedores invierten en automatización, diseños energéticamente eficientes y monitoreo habilitado por IoT para mejorar el control de procesos y reducir el tiempo de inactividad. Las empresas también expanden sus redes de servicio global para apoyar grandes centros de manufactura en Asia Pacífico, Europa y América del Norte. El desarrollo continuo de sistemas de alto rendimiento, tecnologías de electrodos mejoradas y plataformas modulares ayuda a los proveedores a abordar diversas necesidades de producción. Las asociaciones con fábricas de semiconductores, fabricantes de componentes para vehículos eléctricos y fabricantes de dispositivos médicos fortalecen la demanda a largo plazo. El creciente énfasis en la sostenibilidad y el tratamiento sin químicos continúa moldeando la competencia.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave:

- Plasma Etch

- AcXys Technologies

- Nordson

- Plasma Therm

- AP&S International

- Henniker Plasma

- Advanced Energy Industries

- Diener Electronic

- MKS Instruments

- Glow Research

Desarrollos Recientes:

- En junio de 2025, se publicó que Nordson Electronics Solutions desarrolló una solución de empaquetado a nivel de panel (PLP) para Powertech Technology, Inc., destacando la integración de tratamiento de plasma y dispensación para lograr altos rendimientos en los pasos de relleno/empaquetado.

- En marzo de 2025, AcXys Technologies anunció el equipo de activación de polvo P-MIX (plasma atmosférico) para modificar la energía superficial del polvo y mejorar la humectabilidad o reducir la aglomeración.

- En enero de 2025, el liderazgo de la empresa (Greg DeLarge, Presidente) destacó la presencia continua de Plasma Etch en ferias y demostraciones de productos (incluyendo el popular sistema atmosférico Plasma Wand) y señaló planes para exhibir en ferias comerciales de 2025 (SEMICON West, CamX).

Cobertura del Informe:

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación, Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras:

- La demanda aumentará a medida que la producción de semiconductores se expanda y requiera una activación de superficie más precisa.

- La adopción crecerá en la fabricación de vehículos eléctricos debido a mayores necesidades de unión para componentes ligeros.

- Los sistemas de plasma atmosférico tendrán un uso más amplio en líneas de producción automatizadas de alta velocidad.

- Los fabricantes de dispositivos médicos aumentarán su dependencia del plasma para la preparación de superficies estériles y biocompatibles.

- Los sistemas de plasma habilitados para IoT apoyarán el mantenimiento predictivo y el control de procesos en tiempo real.

- Los objetivos de sostenibilidad impulsarán a las fábricas a reemplazar los imprimadores químicos con métodos de plasma más limpios.

- La electrónica flexible y el empaquetado avanzado impulsarán la necesidad de un tratamiento de plasma suave y uniforme.

- Más fabricantes medianos invertirán a medida que el equipo se vuelva rentable y modular.

- Las mejoras tecnológicas aumentarán el rendimiento, el ahorro de energía y la consistencia del tratamiento.

- Asia Pacífico seguirá siendo la región de más rápido crecimiento debido a la expansión de semiconductores y electrónica.