CAPÍTULO N.º 1 : GÉNESIS DEL MERCADO

1.1 Preludio del Mercado – Introducción & Alcance

1.2 La Gran Imagen – Objetivos & Visión

1.3 Ventaja Estratégica – Propuesta de Valor Única

1.4 Brújula de los Interesados – Beneficiarios Clave

CAPÍTULO N.º 2 : VISIÓN EJECUTIVA

2.1 Pulso de la Industria – Panorama del Mercado

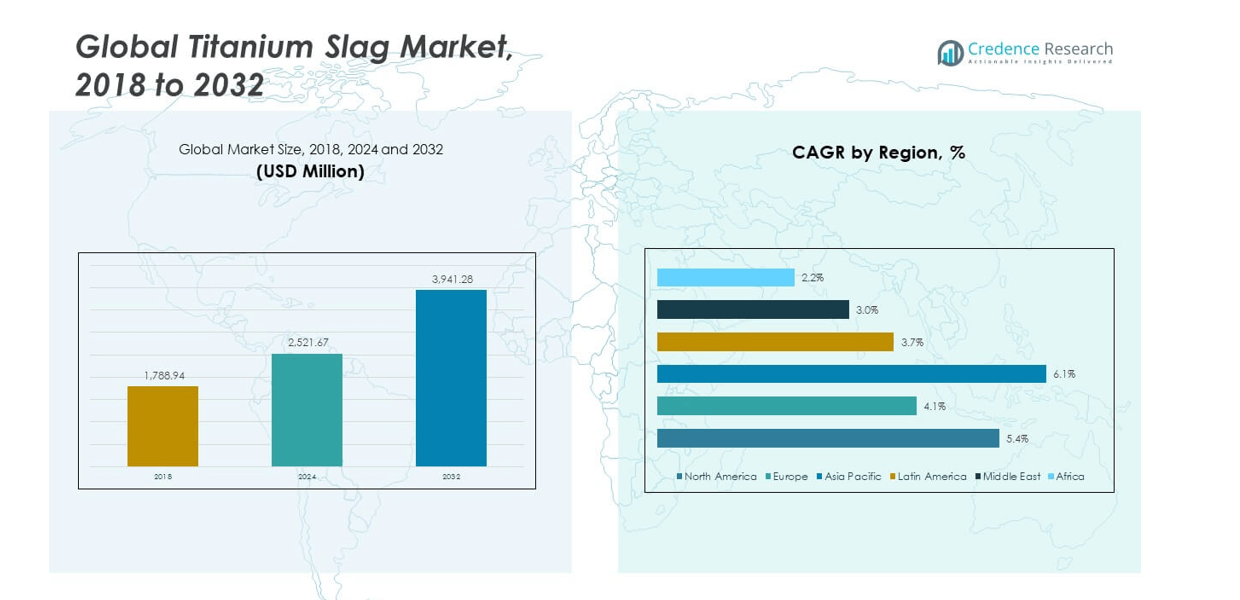

2.2 Arco de Crecimiento – Proyecciones de Ingresos (Millones USD)

2.3. Perspectivas Premium – Basadas en Entrevistas Primarias

CAPÍTULO N.º 3 : FUERZAS DEL MERCADO DE ESCORIA DE TITANIO & PULSO DE LA INDUSTRIA

3.1 Fundamentos del Cambio – Visión General del Mercado

3.2 Catalizadores de Expansión – Impulsores Clave del Mercado

3.2.1 Impulsores de Momento – Desencadenantes del Crecimiento

3.2.2 Combustible de Innovación – Tecnologías Disruptivas

3.3 Vientos en Contra & Cruzados – Restricciones del Mercado

3.3.1 Mareas Regulatorias – Desafíos de Cumplimiento

3.3.2 Fricciones Económicas – Presiones Inflacionarias

3.4 Horizontes Inexplorados – Potencial de Crecimiento & Oportunidades

3.5 Navegación Estratégica – Marcos de la Industria

3.5.1 Equilibrio del Mercado – Las Cinco Fuerzas de Porter

3.5.2 Dinámicas del Ecosistema – Análisis de la Cadena de Valor

3.5.3 Fuerzas Macro – Desglose PESTEL

3.6 Análisis de Tendencias de Precios

3.6.1 Tendencia de Precios Regional

3.6.2 Tendencia de Precios por Producto

CAPÍTULO N.º 4 : EPICENTRO CLAVE DE INVERSIÓN

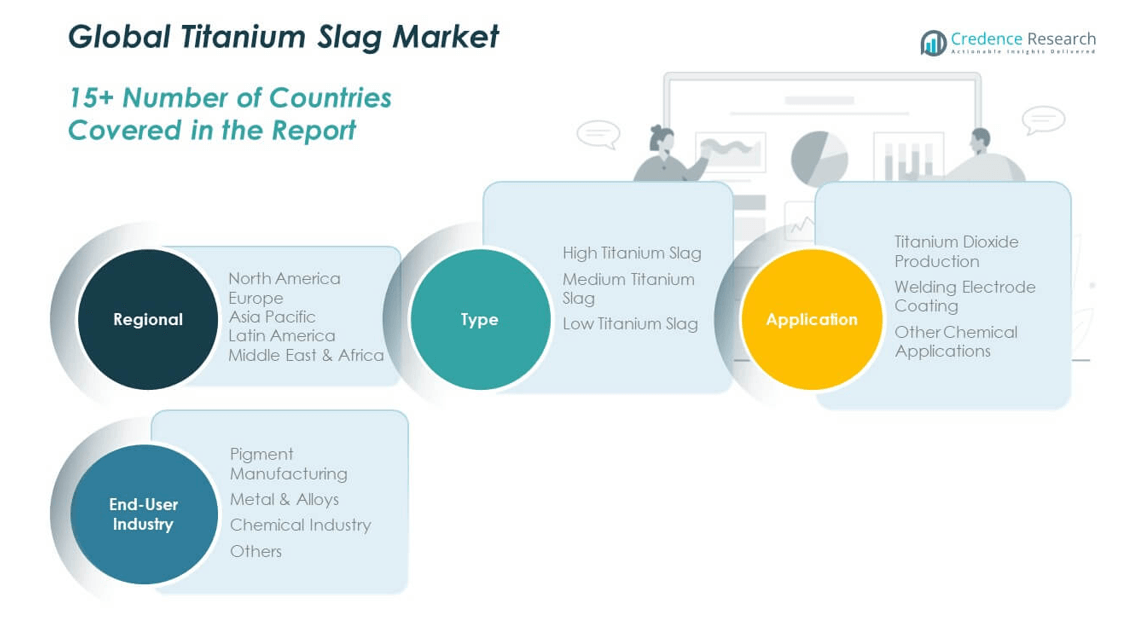

4.1 Minas de Oro Regionales – Geografías de Alto Crecimiento

4.2 Fronteras de Productos – Categorías de Productos Lucrativos

4.3 Puntos Dulces de la Industria de Usuarios Finales – Segmentos de Demanda Emergente

CAPÍTULO N.º 5: TRAYECTORIA DE INGRESOS & MAPEO DE RIQUEZA

5.1 Métricas de Momento – Pronóstico & Curvas de Crecimiento

5.2 Huella de Ingresos Regional – Perspectivas de Cuota de Mercado

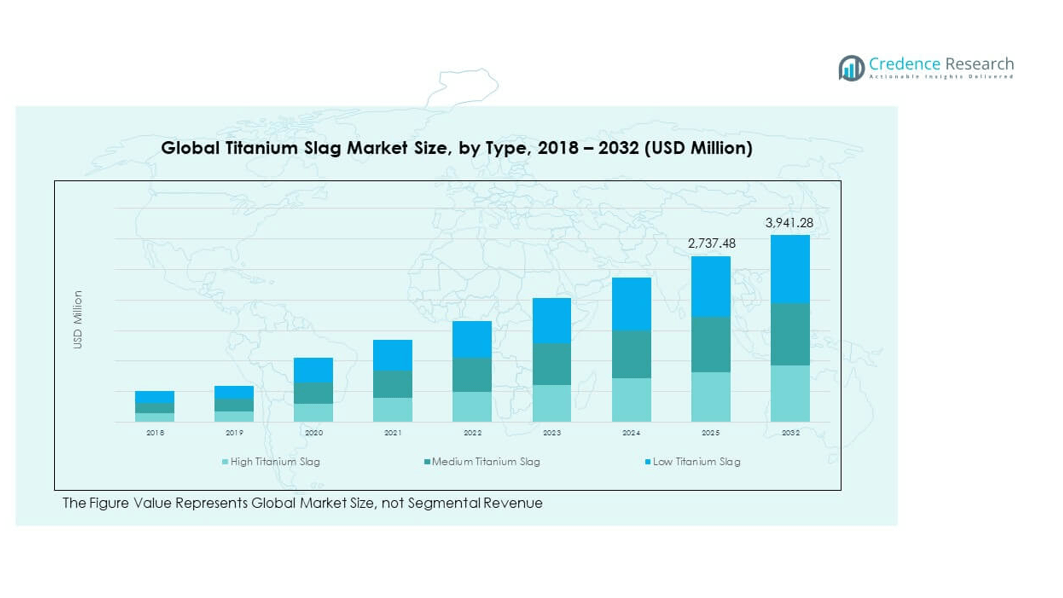

5.3 Flujo de Riqueza Segmental – Ingresos por Tipo & Aplicación

CAPÍTULO N.º 6 : ANÁLISIS DE COMERCIO & COMERCIO

6.1. Análisis de Importación por Región

6.1.1. Volumen de Importación del Mercado Global de Escoria de Titanio por Región

6.2. Análisis de Exportación por Región

6.2.1. Volumen de Exportación del Mercado Global de Escoria de Titanio por Región

CAPÍTULO N.º 7 : ANÁLISIS DE COMPETENCIA

7.1. Análisis de Cuota de Mercado de la Empresa

7.1.1. Mercado Global de Escoria de Titanio: Cuota de Mercado de la Empresa

7.1. Cuota de Mercado de Volumen de la Empresa en el Mercado Global de Escoria de Titanio

7.2. Cuota de Mercado de Ingresos de la Empresa en el Mercado Global de Escoria de Titanio

7.3. Desarrollos Estratégicos

7.3.1. Adquisiciones & Fusiones

7.3.2. Lanzamiento de Nuevos Productos

7.3.3. Expansión Regional

7.4. Tablero Competitivo

7.5. Métricas de Evaluación de la Empresa, 2024

CAPÍTULO N.º 8 : MERCADO DE ESCORIA DE TITANIO – ANÁLISIS DEL SEGMENTO POR TIPO

8.1. Visión General del Mercado de Escoria de Titanio por Segmento de Tipo

8.1.1. Cuota de Mercado de Volumen de Escoria de Titanio por Tipo

8.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio por Tipo

8.2. Escoria de Titanio Alta

8.3. Escoria de Titanio Media

8.4. Escoria de Titanio Baja

CAPÍTULO N.º 9 : MERCADO DE ESCORIA DE TITANIO – ANÁLISIS DEL SEGMENTO POR APLICACIÓN

9.1. Visión General del Mercado de Escoria de Titanio por Segmento de Aplicación

9.1.1. Cuota de Mercado de Volumen de Escoria de Titanio por Aplicación

9.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio por Aplicación

9.2. Producción de Dióxido de Titanio

9.3. Recubrimiento de Electrodo de Soldadura

9.4. Otras Aplicaciones Químicas

CAPÍTULO N.º 10 : MERCADO DE ESCORIA DE TITANIO – ANÁLISIS DEL SEGMENTO POR INDUSTRIA DE USUARIO FINAL

10.1. Visión General del Mercado de Escoria de Titanio por Segmento de Industria de Usuario Final

10.1.1. Cuota de Mercado de Volumen de Escoria de Titanio por Industria de Usuario Final

10.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio por Industria de Usuario Final

10.2. Fabricación de Pigmentos

10.3. Metales & Aleaciones

10.4. Industria Química

10.5. Otros

CAPÍTULO N.º 11 : MERCADO DE ESCORIA DE TITANIO – ANÁLISIS REGIONAL

11.1. Visión General del Mercado de Escoria de Titanio por Segmento Regional

11.1.1. Cuota de Mercado de Volumen Global de Escoria de Titanio por Región

11.1.2. Cuota de Mercado de Ingresos Global de Escoria de Titanio por Región

11.1.3. Regiones

11.1.4. Volumen del Mercado Global de Escoria de Titanio por Región

11.1.5. Ingresos del Mercado Global de Escoria de Titanio por Región

11.1.6. Tipo

11.1.7. Volumen del Mercado Global de Escoria de Titanio por Tipo

11.1.8. Ingresos del Mercado Global de Escoria de Titanio por Tipo

11.1.9. Aplicación

11.1.10. Volumen del Mercado Global de Escoria de Titanio por Aplicación

11.1.11. Ingresos del Mercado Global de Escoria de Titanio por Aplicación

11.1.12. Industria de Usuario Final

11.1.13. Volumen del Mercado Global de Escoria de Titanio por Industria de Usuario Final

11.1.14. Ingresos del Mercado Global de Escoria de Titanio por Industria de Usuario Final

CAPÍTULO N.º 12 : MERCADO DE ESCORIA DE TITANIO EN NORTEAMÉRICA – ANÁLISIS POR PAÍS

12.1. Visión General del Mercado de Escoria de Titanio en Norteamérica por Segmento de País

12.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en Norteamérica por Región

12.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en Norteamérica por Región

12.2. Norteamérica

12.2.1. Volumen del Mercado de Escoria de Titanio en Norteamérica por País

12.2.2. Ingresos del Mercado de Escoria de Titanio en Norteamérica por País

12.2.3. Tipo

12.2.4. Volumen del Mercado de Escoria de Titanio en Norteamérica por Tipo

12.2.5. Ingresos del Mercado de Escoria de Titanio en Norteamérica por Tipo

12.2.6. Aplicación

12.2.7. Volumen del Mercado de Escoria de Titanio en Norteamérica por Aplicación

12.2.8. Ingresos del Mercado de Escoria de Titanio en Norteamérica por Aplicación

12.2.9. Industria de Usuario Final

12.2.10. Volumen del Mercado de Escoria de Titanio en Norteamérica por Industria de Usuario Final

12.2.11. Ingresos del Mercado de Escoria de Titanio en Norteamérica por Industria de Usuario Final

12.3. EE.UU.

12.4. Canadá

12.5. México

CAPÍTULO N.º 13 : MERCADO DE ESCORIA DE TITANIO EN EUROPA – ANÁLISIS POR PAÍS

13.1. Visión General del Mercado de Escoria de Titanio en Europa por Segmento de País

13.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en Europa por Región

13.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en Europa por Región

13.2. Europa

13.2.1. Volumen del Mercado de Escoria de Titanio en Europa por País

13.2.2. Ingresos del Mercado de Escoria de Titanio en Europa por País

13.2.3. Tipo

13.2.4. Volumen del Mercado de Escoria de Titanio en Europa por Tipo

13.2.5. Ingresos del Mercado de Escoria de Titanio en Europa por Tipo

13.2.6. Aplicación

13.2.7. Volumen del Mercado de Escoria de Titanio en Europa por Aplicación

13.2.8. Ingresos del Mercado de Escoria de Titanio en Europa por Aplicación

13.2.9. Industria de Usuario Final

13.2.10. Volumen del Mercado de Escoria de Titanio en Europa por Industria de Usuario Final

13.2.11. Ingresos del Mercado de Escoria de Titanio en Europa por Industria de Usuario Final

13.3. Reino Unido

13.4. Francia

13.5. Alemania

13.6. Italia

13.7. España

13.8. Rusia

13.9. Resto de Europa

CAPÍTULO N.º 14 : MERCADO DE ESCORIA DE TITANIO EN ASIA PACÍFICO – ANÁLISIS POR PAÍS

14.1. Visión General del Mercado de Escoria de Titanio en Asia Pacífico por Segmento de País

14.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en Asia Pacífico por Región

14.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en Asia Pacífico por Región

14.2. Asia Pacífico

14.2.1. Volumen del Mercado de Escoria de Titanio en Asia Pacífico por País

14.2.2. Ingresos del Mercado de Escoria de Titanio en Asia Pacífico por País

14.2.3. Tipo

14.2.4. Volumen del Mercado de Escoria de Titanio en Asia Pacífico por Tipo

14.2.5. Ingresos del Mercado de Escoria de Titanio en Asia Pacífico por Tipo

14.2.6. Aplicación

14.2.7. Volumen del Mercado de Escoria de Titanio en Asia Pacífico por Aplicación

14.2.8. Ingresos del Mercado de Escoria de Titanio en Asia Pacífico por Aplicación

14.2.9. Industria de Usuario Final

14.2.10. Volumen del Mercado de Escoria de Titanio en Asia Pacífico por Industria de Usuario Final

14.2.11. Ingresos del Mercado de Escoria de Titanio en Asia Pacífico por Industria de Usuario Final

14.3. China

14.4. Japón

14.5. Corea del Sur

14.6. India

14.7. Australia

14.8. Sudeste Asiático

14.9. Resto de Asia Pacífico

CAPÍTULO N.º 15 : MERCADO DE ESCORIA DE TITANIO EN AMÉRICA LATINA – ANÁLISIS POR PAÍS

15.1. Visión General del Mercado de Escoria de Titanio en América Latina por Segmento de País

15.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en América Latina por Región

15.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en América Latina por Región

15.2. América Latina

15.2.1. Volumen del Mercado de Escoria de Titanio en América Latina por País

15.2.2. Ingresos del Mercado de Escoria de Titanio en América Latina por País

15.2.3. Tipo

15.2.4. Volumen del Mercado de Escoria de Titanio en América Latina por Tipo

15.2.5. Ingresos del Mercado de Escoria de Titanio en América Latina por Tipo

15.2.6. Aplicación

15.2.7. Volumen del Mercado de Escoria de Titanio en América Latina por Aplicación

15.2.8. Ingresos del Mercado de Escoria de Titanio en América Latina por Aplicación

15.2.9. Industria de Usuario Final

15.2.10. Volumen del Mercado de Escoria de Titanio en América Latina por Industria de Usuario Final

15.2.11. Ingresos del Mercado de Escoria de Titanio en América Latina por Industria de Usuario Final

15.3. Brasil

15.4. Argentina

15.5. Resto de América Latina

CAPÍTULO N.º 16 : MERCADO DE ESCORIA DE TITANIO EN MEDIO ORIENTE – ANÁLISIS POR PAÍS

16.1. Visión General del Mercado de Escoria de Titanio en Medio Oriente por Segmento de País

16.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en Medio Oriente por Región

16.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en Medio Oriente por Región

16.2. Medio Oriente

16.2.1. Volumen del Mercado de Escoria de Titanio en Medio Oriente por País

16.2.2. Ingresos del Mercado de Escoria de Titanio en Medio Oriente por País

16.2.3. Tipo

16.2.4. Volumen del Mercado de Escoria de Titanio en Medio Oriente por Tipo

16.2.5. Ingresos del Mercado de Escoria de Titanio en Medio Oriente por Tipo

16.2.6. Aplicación

16.2.7. Volumen del Mercado de Escoria de Titanio en Medio Oriente por Aplicación

16.2.8. Ingresos del Mercado de Escoria de Titanio en Medio Oriente por Aplicación

16.2.9. Industria de Usuario Final

16.2.10. Volumen del Mercado de Escoria de Titanio en Medio Oriente por Industria de Usuario Final

16.2.11. Ingresos del Mercado de Escoria de Titanio en Medio Oriente por Industria de Usuario Final

16.3. Países del CCG

16.4. Israel

16.5. Turquía

16.6. Resto de Medio Oriente

CAPÍTULO N.º 17 : MERCADO DE ESCORIA DE TITANIO EN ÁFRICA – ANÁLISIS POR PAÍS

17.1. Visión General del Mercado de Escoria de Titanio en África por Segmento de País

17.1.1. Cuota de Mercado de Volumen de Escoria de Titanio en África por Región

17.1.2. Cuota de Mercado de Ingresos de Escoria de Titanio en África por Región

17.2. África

17.2.1. Volumen del Mercado de Escoria de Titanio en África por País

17.2.2. Ingresos del Mercado de Escoria de Titanio en África por País

17.2.3. Tipo

17.2.4. Volumen del Mercado de Escoria de Titanio en África por Tipo

17.2.5. Ingresos del Mercado de Escoria de Titanio en África por Tipo

17.2.6. Aplicación

17.2.7. Volumen del Mercado de Escoria de Titanio en África por Aplicación

17.2.8. Ingresos del Mercado de Escoria de Titanio en África por Aplicación

17.2.9. Industria de Usuario Final

17.2.10. Volumen del Mercado de Escoria de Titanio en África por Industria de Usuario Final

17.2.11. Ingresos del Mercado de Escoria de Titanio en África por Industria de Usuario Final

17.3. Sudáfrica

17.4. Egipto

17.5. Resto de África

CAPÍTULO N.º 18 : PERFILES DE EMPRESAS

18.1. Tronox Limited

18.1.1.